價差量差公式:標準成本制下的2項差異分析

價差量差公式是標準成本制下最核心的差異拆解工具,用來回答「成本超支是買貴了還是用多了」。本篇說明公式推導邏輯,以直接材料與直接人工為例,展示價差量差如何讓差異的責任歸屬清晰可辨。

📝 贊贊小屋手帳:價差&量差差異分析懶人包

✨ 一、認識四個核心變數

標準成本制的差異分析,都圍繞著這四個變數轉:

- AQ (實際數量) & AP (實際價格)

- SQ (標準數量) & SP (標準價格)

🪄 二、神奇的因式分解法

總差異 = (AQ × AP) – (SQ × SP)。混在一起看不出問題,所以我們要拆開它:

- 📍 價差:同樣的量,這次買貴還是便宜了? ➡️ (AP-SP) × AQ

- 📍 量差:同樣的單價,這次多用還是少用了? ➡️ (AQ-SQ) × SP

把這兩件事分開,採購和生產的責任才能被獨立評估,不會糊成一團「成本超支」。

📦 三、材料差異的「雙軌制」秘密

實務上,為了釐清責任,通常會在不同時點認列差異:

- 採購價差 (PPV):在入庫時認列,計算基礎是「實際採購量」。買貴是市場或採購的事。

- 材料用量差異 (MQV):在生產線領料時認列,計算基礎是「實際耗用量」。耗損太高是生產線的事。

這也是為什麼兩項差異直接相加,有時會和當期生產總差異有「口徑落差」,因為有些價差還留在存貨裡!

⚠️ 四、人工成本的「次佳化陷阱」

舉例來說:如果為了省錢換了便宜的非熟練工,雖然賺到了有利的工資率差異,但因為動作太慢導致工時大超標,產生了巨大的不利的效率差異。

兩者相加,總成本反而虧錢了!所以績效評估絕對不能只看單一指標,必須看淨差異與背後原因。

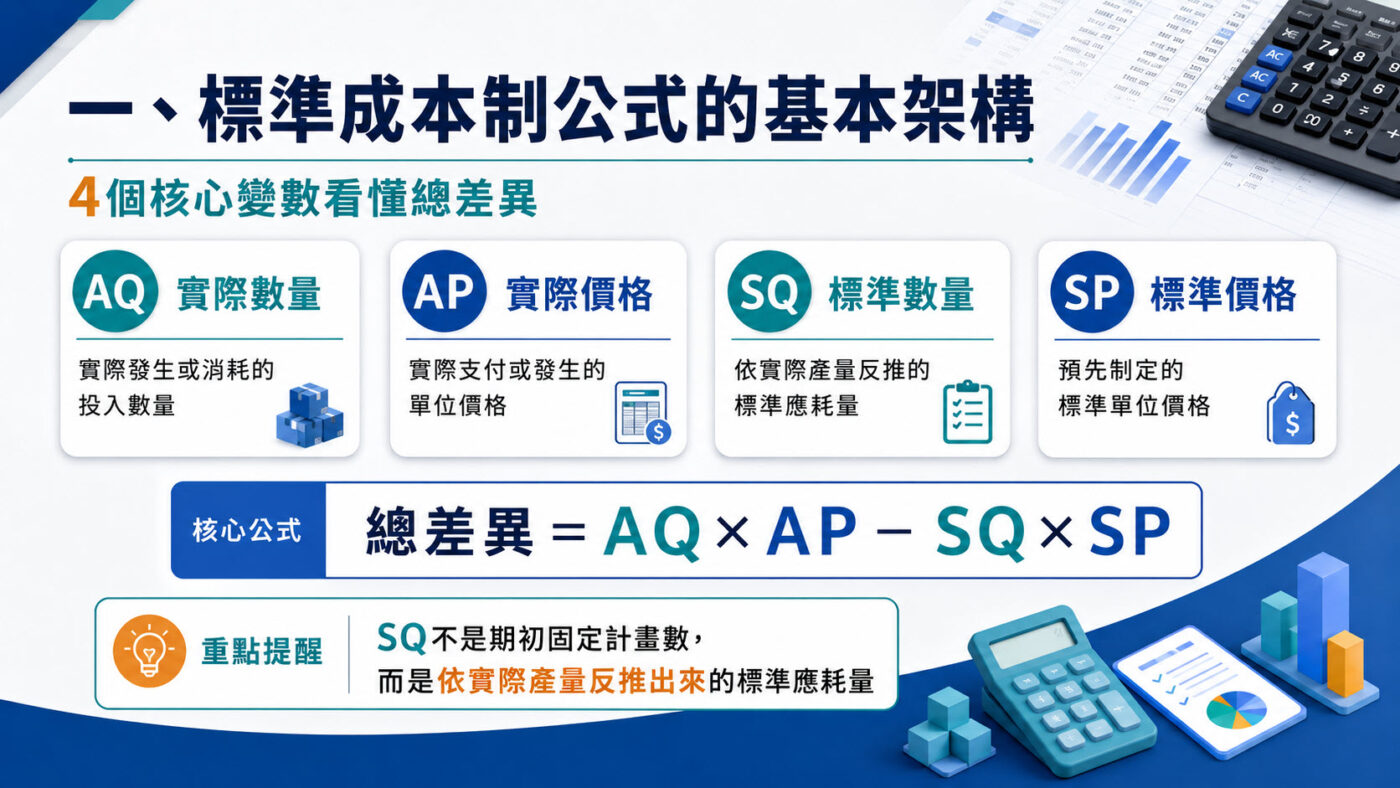

一、標準成本制公式的基本架構

在成本會計的差異分析架構中,直接材料與直接人工的差異計算,最核心的部分通常圍繞四個變數展開:AQ(實際數量)、AP(實際價格)、SQ(標準數量)、SP(標準價格)。這四個變數的組合方式,決定了整套標準成本制公式的基本語言。實際總成本等於AQ×AP,標準總成本等於SQ×SP,兩者的差額就是需要解釋的總差異。

四個變數中,SQ最容易被誤解。標準數量並不是期初設定的固定計畫數,而是「以實際產出量為基礎,依照標準配方或工時標準反推出來的應耗數量」。例如本月實際生產1,000件產品,每件標準材料用量是0.5公斤,SQ就是500公斤——是隨著實際產量動態調整的,而非不變的期初預算值。這個動態調整的邏輯,正是彈性預算公式建立的核心概念。

有了這四個變數,就能算出總差異=AQ×AP-SQ×SP。這個數字同時混合了兩件不同性質的事:單位成本是否偏離標準(價格因素),以及實際耗用數量是否偏離標準(數量因素)。只看總差異,管理層拿不到任何可以採取行動的資訊,因此需要進一步拆解。

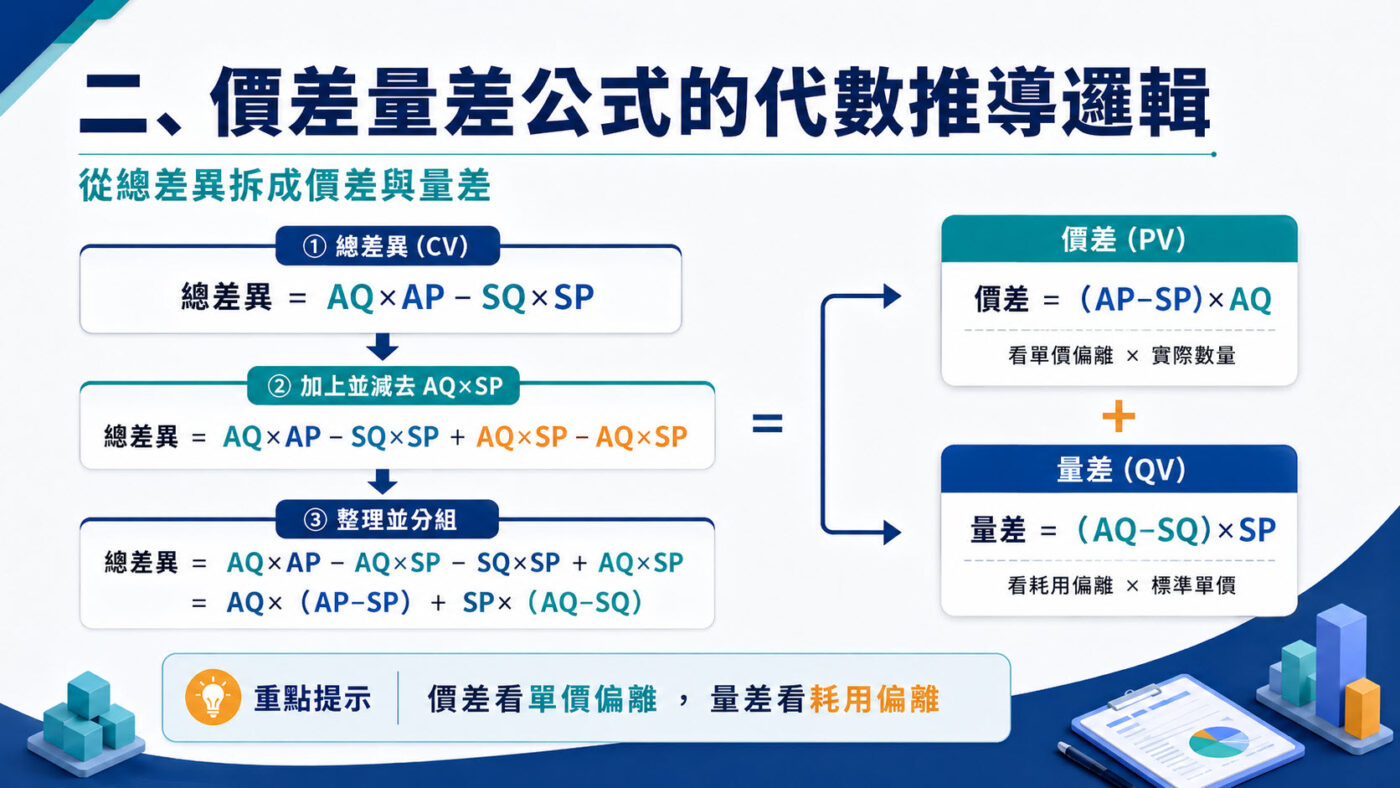

二、價差量差公式的代數推導邏輯

把總差異拆成價差和量差,數學上的做法是在方程式中同時加上並減去一個過渡項:AQ×SP(實際數量×標準價格)。這個操作不改變等式成立,卻能讓原本混在一起的總差異自然因式分解成兩個獨立的括號項,各自對應一個管理維度。

因式分解之後,第一個括號是(AP-SP)×AQ,即價差;第二個括號是(AQ-SQ)×SP,即量差。價差乘上的是「實際數量AQ」,表示企業要用實際發生的採購量或耗用量,衡量單價偏離標準後造成的影響。量差乘上的是「標準價格SP」,目的是排除採購價格波動的干擾,單純檢查實際耗用數量是否偏離標準。

在成本公式的架構中可以確認,當價差與量差使用同一個AQ作為計算基礎時,兩者相加必然等於總差異,這是計算後的基本驗算。贊贊小屋自己在說明這套公式時,最常用的概念是:價差問的是「同樣的量,這次貴了還是便宜了多少」,量差問的是「同樣的單價,這次多用了還是少用了多少」。兩個問題的答案加起來,就是全部的超支或節省。

三、直接材料的採購價差與耗用量差

在直接材料的分析中,實務上常見的做法是把「採購階段」和「耗用階段」分開處理。採購價格差異(PPV)在材料入庫時認列,計算基礎是實際採購量;材料用量差異(MQV)在生產線領料時認列,計算基礎是實際耗用量。兩者分開的理由,是採購部門和生產部門的責任範圍不同,必須在各自發生影響的時間點確認差異。

以某食品廠為例。本月生產10,000包產品,標準每包用料0.05公斤、標準價格200元/公斤,標準應耗量SQ=500公斤。實際採購520公斤,採購單價210元/公斤,實際生產耗用510公斤。採購價差在入庫時以全部採購量計算:(210-200)×520=5,200元不利;材料用量差異以實際耗用量對比標準應耗量:(510-500)×200=2,000元不利。

這裡要特別注意一個口徑問題。採購量520公斤與耗用量510公斤不同,若直接把兩項差異相加得到7,200元,並不等於本期生產耗用材料的總差異(510×210-500×200=107,100-100,000=7,100元)。多出的100元,是尚未投入生產的10公斤庫存所承擔的採購價差,留存在存貨的差異帳戶中。若公司採用採購價差入庫認列、用量差異領料認列的帳務設計,如製造業成本結轉分錄中的處理方式,採購價差與用量差異就會分別在入庫和領料兩個時點認列,責任歸屬清楚分離,卻也因此產生口徑上的落差,這是雙軌機制在實務上需要理解的細節。

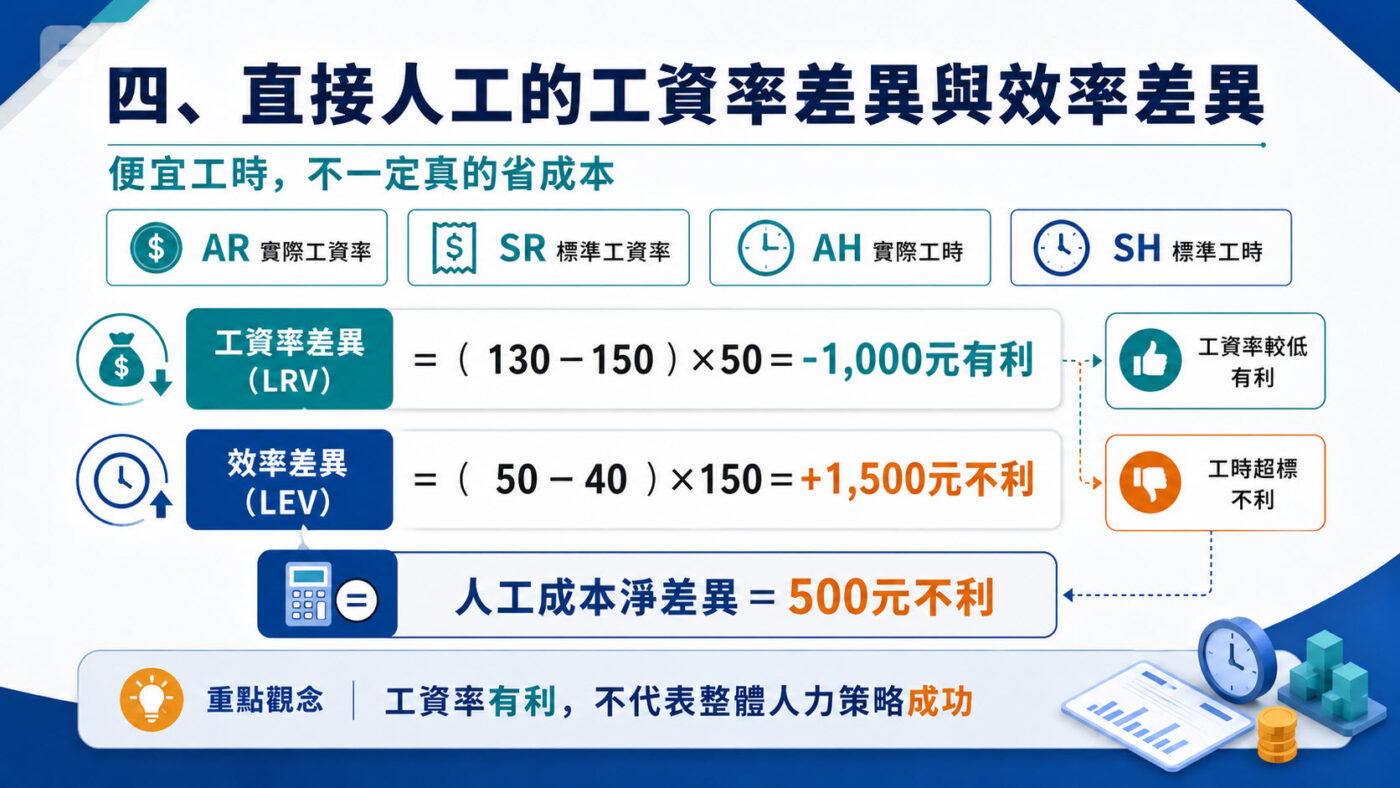

四、直接人工的工資率差異與效率差異

直接人工的差異分析結構與材料完全對應,只是變數換了名字:AR(實際工資率)對應AP,SR(標準工資率)對應SP,AH(實際工時)對應AQ,SH(標準工時)對應SQ。工資率差異(LRV)=(AR-SR)×AH,衡量聘用工人的平均時薪是否偏離標準費率;效率差異(LEV)=(AH-SH)×SR,衡量完成相同產量所耗費的工時是否符合標準。製造成本計算中,直接人工的標準工時設定,是效率差異計算的基礎。

然而,工資率和效率之間存在一個管理上常見的次佳化陷阱。以某服飾廠為例:標準工時40小時、標準工資率150元/小時;本月改聘工資率130元/小時的非熟練工,實際工時卻花了50小時才完成同等產量。工資率差異=(130-150)×50=-1,000元有利,效率差異=(50-40)×150=+1,500元不利,兩者相加後人工成本反而超支500元。

這個例子說明,有利的工資率差異並不代表人力資源策略成功,必須同時觀察效率差異才能判斷整體人工成本的真實表現。贊贊小屋整理過多個類似案例,結論是:當兩個差異方向相反時,管理層必須同時檢查淨差異與背後原因,而不是只憑單一有利差異做判斷。在成本會計概念的責任會計框架裡,這正是績效評估必須同時看兩個維度的根本原因。

五、成本差異分析表的整合架構

把本篇的價差量差放回前兩篇建立的框架,脈絡就更清楚了。彈性預算公式建立了第一層拆解:靜態預算差異=業務量差異+彈性預算差異。本篇的價差量差公式建立了第二層拆解:彈性預算差異可以再往下分成直接材料的採購價差與用量差,以及直接人工的工資率差與效率差。兩層拆解疊加在一起,才構成完整的差異診斷路徑。

因此,一張完整的成本差異分析表至少要涵蓋:靜態預算、彈性預算、實際結果三列,加上業務量差異、彈性預算差異、材料採購價差、材料用量差、人工工資率差、人工效率差等各項差異欄位。格式上可以參考營業成本表Excel的版面邏輯,再加入差異分析欄位——建立這份表格,需要先把各項標準成本設定清楚,包括標準數量、標準工時以及固定與變動成本的分類基礎,製造成本計算提供了這套分類方式的實務架構。

下一篇將進入製造費用的差異分析。製造費用分為變動與固定兩種習性,各自有不同的差異結構,邏輯上和本篇的材料、人工差異既有相似之處,也有根本性的不同。銷售端同樣有對應的組合差異架構,可以回頭參考銷售組合差異的說明。系列後兩篇的製造費用分析與成本差異分析表,會讓整套架構完整落地。

價差量差讓差異診斷多了一層方向感

成本超支的事實本身,並不能告訴管理層該怎麼辦。同樣是一筆材料超支,如果是因為採購單價上漲,問題在供應商和市場行情;如果是因為生產耗損率偏高,問題在製程控制與人員操作。這兩件事需要截然不同的行動方案,混在一起看只會讓決策陷入困境。

價差量差公式做的事,就是把這兩件事分開。用實際數量固定住規模,把價格偏離的影響算清楚;用標準價格固定住單位成本,把數量偏離的影響算清楚。一旦方向清楚了,採購、生產和人力資源各自的績效才能被獨立評估,而不是全部糊成一個「成本超支」的總數字。

再換個角度來說,這正是成本會計作為管理工具的核心價值:不只記錄實際發生了什麼,更要提供一套標準,讓管理層能回答「如果做對了,應該花多少」。這個問題的答案,才是衡量部門表現的公平基礎。本系列後續篇章會繼續延伸這個邏輯,說明製造費用與固定成本的差異如何在這個架構上完整搭建起來。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。