彈性預算公式:靜態預算做不到的2層差異分析

彈性預算公式用來解決靜態預算在業務量偏離時失去比較基礎的問題。本篇說明靜態與彈性預算的差異、y=a+bx公式的建構邏輯,以及如何透過兩層差異拆解,讓成本效率的評估回到客觀的起點。

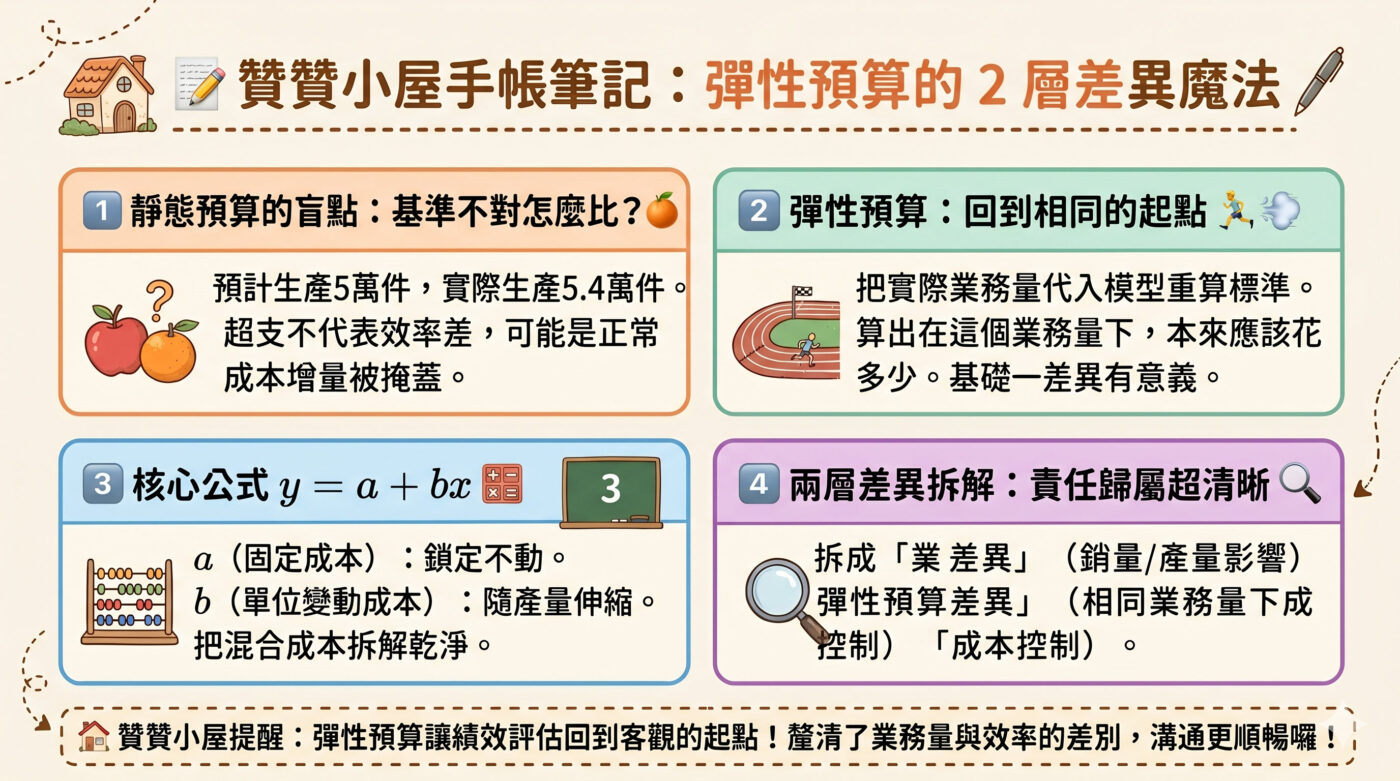

📝 贊贊小屋手帳筆記:彈性預算的 2 層差異魔法

嗨,朋友們!每次看結算報表,總覺得超支或結餘的數字無法真實反映大家的努力嗎?今天我們一起透過這頁手帳,輕鬆搞懂成本會計的實用小工具:彈性預算!

1️⃣ 靜態預算的盲點:基準不對怎麼比? 🍎🍊

靜態預算就像期初定好的死目標(例如:預計生產 5 萬件)。但如果實際產出 5.4 萬件,成本自然會增加!這時若直接跟原預算比較,看起來像「超支」,但這其實包含了正常增量,讓真正的效率問題被掩蓋了。

2️⃣ 彈性預算:回到相同的起跑線 🏃♂️💨

彈性預算的核心就是「把實際業務量代入成本模型」重算標準!在 5.4 萬件的實際基礎上,算出本來該花多少錢,再拿來跟實際費用比。這樣雙方基礎一致,差異才具有真實的診斷意義。

3️⃣ 核心公式 y = a + bx 🧮

要把預算變「彈性」,請務必分清成本屬性:

✨ a (固定成本):鎖定不動(如廠房租金)。

✨ b (變動成本):隨產量等比伸縮(如直接材料費)。

把混合成本先拆解乾淨,公式才能正確運轉喔!

4️⃣ 兩層拆解:責任歸屬超清晰 🔍

總差異可以漂亮地拆成兩層來釐清責任:

🌸 業務量差異:受銷量/產量影響,通常是市場或業務決策的結果。

🌸 彈性預算差異:相同業務量下的成本控制表現,這才是評估生產部門效率的真實成績單!

🏡 贊贊小屋提醒:

彈性預算讓績效評估回到客觀的起點。釐清了業務量與效率的差別,跨部門溝通就能更順暢囉!

一、業務量偏離時靜態預算就失準

靜態預算(Static Budget)是企業在預算期初設定的單一基準,通常也是總預算(Master Budget)中用來進行整體規劃與事後比較的重要基礎,所有收入與成本規劃都圍繞這個固定的業務量展開,不論實際情況如何都不調整。這個設計在宏觀層面有其必要性,例如設定全年資本支出上限、向董事會報告整體營運計畫,都需要一個穩定不變的基準。然而,當實際業務量與預算出現落差時,靜態預算在績效評估上就會開始失準。

以一家製造商的出貨部門為例。預算設定全年出貨50,000件,固定費用35萬元、每件變動費用3元,靜態預算總額為50萬元。年底結算,實際出貨54,000件,實際費用50.8萬元。直接與靜態預算比較,帳面上超支8,000元,表面上看起來成本失控。但這8,000元的超支,有多少是因為業務量增加而自然發生的,又有多少是真正的效率問題?靜態預算給不出答案,因為它始終在用5萬件的標準去評估5.4萬件的成果。

這正是靜態預算在差異分析上的根本局限:它把「業務量變動帶來的成本增減」和「實際的效率好壞」混在一起,讓管理層無法分辨兩件性質完全不同的事。贊贊小屋在整理成本會計的差異分析架構時,注意到這個問題幾乎在所有規模的企業都存在——多出4,000件的業務量本來就應該帶動變動成本增加,把這個正常增量算進去之後,真實的成本控制表現才會顯現。

二、彈性預算依實際業務量重算標準

彈性預算(Flexible Budget)的核心操作只有一件事:把實際達到的業務量代入事先建立的成本模型,算出「在這個業務量下,本來應該花多少」,然後才拿這個數字和實際結果比較。如此一來,比較雙方站在相同的業務量基礎上,差異才具有診斷意義。用成本會計的角度來看,彈性預算的定位,就是把原本不可比的比較,重新調整成可比。

回到出貨部門的例子。把實際54,000件代入彈性預算:固定費用35萬元不變,變動費用54,000×3元=16.2萬元,彈性預算總額為51.2萬元。實際費用50.8萬元,比彈性預算反而省了4,000元。原本靜態比較顯示的8,000元超支,經彈性調整後,變成了4,000元的有利表現——部門在業務量激增的情況下,成本控制反而優於標準。這個翻轉,正是彈性預算的核心價值所在。

服務業的情境同樣適用這個邏輯。一家餐廳預算月供1,800份餐點,假設每月固定成本14,000元,每份餐點的單位利潤貢獻為9.25元,則預算利潤為2,650元。實際因淡季只供了1,700份,實際利潤只有1,160元。若直接拿實際結果跟靜態預算比較,差距高達1,490元,看起來慘不忍睹。然而在1,700份的實際基礎上重算彈性預算,得出的標準利潤為1,725元,真正的效率差異只有565元不利,而那1,490中的925元,是業務量減少本就應有的利潤縮水,不能算在廚房或採購的失誤上。

三、彈性預算公式的固定與變動拆解

彈性預算的核心公式是 y = a + bx,其中 y 是某期間的預算成本總額,a 是固定成本(在相關範圍內不隨業務量變動,例如廠房租金、主管薪資、設備折舊),b 是單位變動成本(每增加一個業務量單位所帶動的成本,例如直接材料、直接人工),x 是實際業務量。公式之所以能「彈性」,是因為 a 鎖定不動,bx 隨 x 等比例伸縮。若讀者還不熟悉這三類成本,可以先回到成本公式的基本概念,理解固定成本、變動成本與混合成本如何影響總成本。

以一個製造範例具體示範。某工廠每月固定成本12萬元,每件產品變動成本50元,預算產量2,000件,靜態預算總成本為220,000元。實際只生產了1,800件,實際費用215,000元。彈性預算 = 120,000 + 50×1,800 = 210,000元,這是在1,800件產量下的標準成本基準。靜態預算差異為 −5,000元(有利),但少花5,000元不是因為效率變好,而是因為少做了200件;若把產量基礎調整一致,反而可以看出實際成本215,000元高於彈性預算210,000元,效率層面其實出現了不利差異。

公式能夠運作的前提,是固定成本和變動成本必須事先分清楚。許多實際的成本項目屬於混合成本,例如水電費有基本月費加上用量計費、維修費有底薪加上按件計算,這類成本需要先用高低點法或迴歸分析拆解成 a 和 b 兩個部分,才能正確代入公式。因此在建立彈性預算前,應先回到製造成本的基本結構,確認每個成本項目到底是固定、變動,還是混合成本。若從製造成本計算的角度切入,也比較容易看出這些成本分類最後會如何反映在帳務流程中。

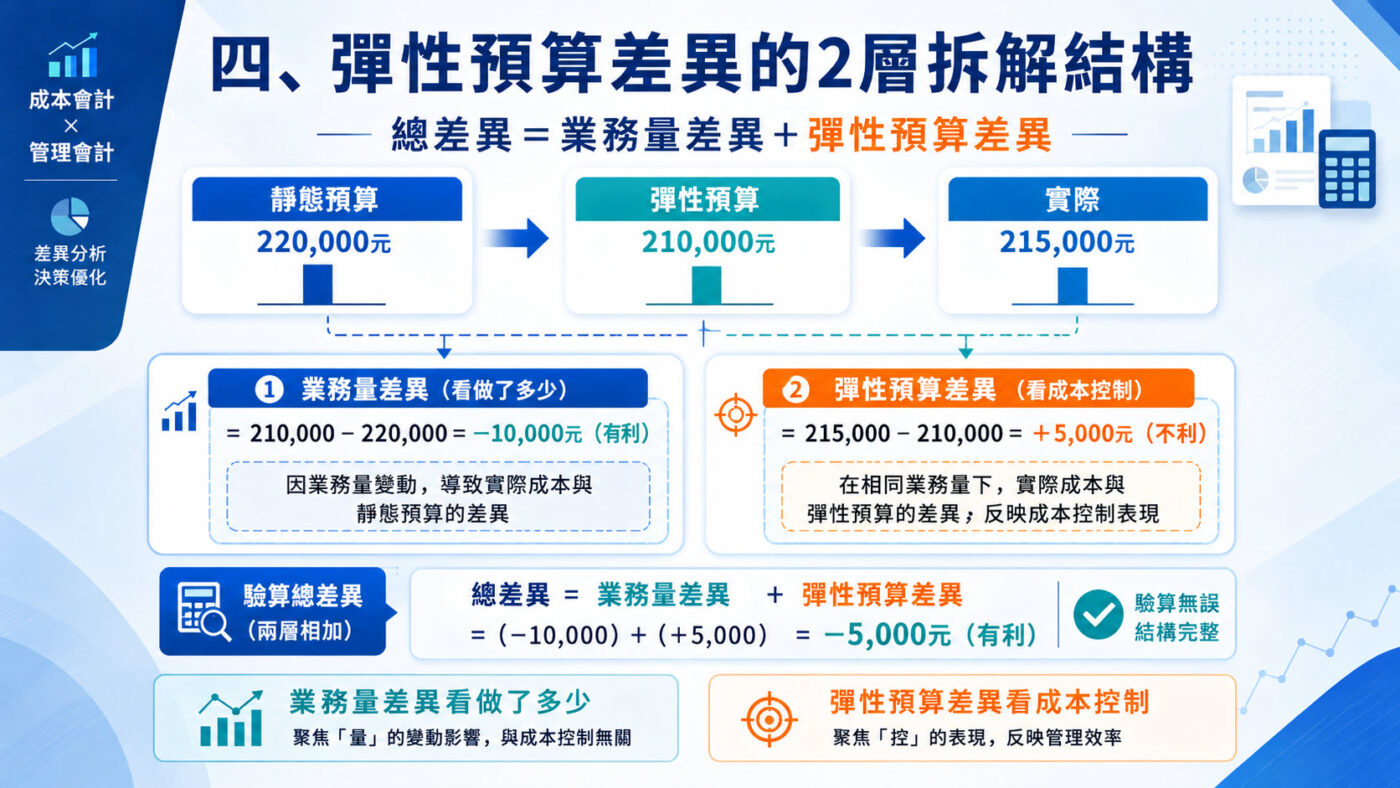

四、彈性預算差異的2層拆解結構

靜態預算與實際結果之間的落差是一個總數,背後卻有兩個性質完全不同的成因。彈性預算的最大管理價值,就是把這個總差異清楚拆成兩層:第一層是業務量差異(Volume Variance,若從銷售角度分析也可稱為Sales-Volume Variance),第二層是彈性預算差異(Flexible Budget Variance),兩者相加才等於靜態預算差異。

沿用工廠的數字。靜態預算220,000元,實際215,000元,靜態預算差異為 −5,000元(有利)。拆解之後:業務量差異為彈性預算210,000 − 靜態預算220,000 = −10,000元(就成本面而言屬有利,但少生產本身對整體營收是不利的),這代表少生產200件讓成本理應減少10,000元,是業務量縮減的自然結果;彈性預算差異為實際215,000 − 彈性預算210,000 = +5,000元(不利),代表在相同1,800件基礎上,實際多花了5,000元。驗算:−10,000 + 5,000 = −5,000元,與靜態預算差異完全吻合。

兩層差異的管理意義截然不同。業務量差異反映的是「賣了多少或做了多少」,責任通常在市場需求或銷售決策,不能歸咎於生產部門。彈性預算差異則是「在相同業務量下有沒有做好成本控制」,才是評估生產效率和管理能力的有效指標。因此把這兩件事混在一起,評估就失去了方向。銷售組合差異正是業務量差異的進一步細分——在已知總銷量之後,再拆出比例結構的影響;而下一篇的價差量差,則是對彈性預算差異的進一步拆解,二者在整套架構中各有位置。

五、成本差異分析表的整體框架

把前四節的邏輯串起來,差異分析的完整架構可以這樣理解:靜態預算差異是最上層的總差異,被拆成業務量差異和彈性預算差異兩個平行的部分。若放在整個成本差異分析系列中,業務量差異可再往下拆出銷售數量差異與銷售組合差異;彈性預算差異可再拆成價格差異與效率差異;再往下,還可以延伸到製造費用的固定分攤與產能差異。整個體系就是這樣一層層向下展開,每一層都在回答一個更具體的管理問題。

在實務中,這些差異通常彙整成一份成本差異分析表,列出每個項目的靜態預算、彈性預算、實際數值,以及各層差異的金額與有利或不利的判斷,讓管理層一眼看出哪個環節出了問題、責任應落在哪個部門。若想進一步了解這套工具在整個成本管理架構中的定位,可以參考成本會計概念的整體說明。

贊贊小屋建議,可以先從製造業成本轉分錄的帳務脈絡出發,理解各類成本在帳上如何流動,再對照彈性預算公式,就能更清楚哪些科目應該歸入固定的 a、哪些應該歸入隨業務量變動的 bx。這樣建出來的差異分析表,格式可以參考營業成本表Excel當作起點,再依照實際的成本結構逐步加入差異欄位。

彈性預算讓差異比較回到相同起點

預算的功能不只是定計畫,更是提供一個事後可以比較的基準。靜態預算定下去的基準,在業務量偏離時就失去可比性,繼續拿它做評估,結論很難信賴。彈性預算做的事其實很單純,就是把比較的基準調整到跟實際業務量一致,然後才開始比較。

這個一致性是差異分析整套邏輯的起點。有了它,業務量差異才能跟效率差異清楚分開;有了它,銷售組合的影響才能從數量影響中獨立出來;有了它,下一步的價差量差才能站在合理的基礎上展開。y = a + bx 不是一條複雜的公式,但它背後代表的觀念轉換,是成本會計能夠被管理層信任和使用的根本前提。系列的後續,會繼續沿著這個架構,說明彈性預算差異如何進一步拆解成價差與量差,以及製造費用的差異如何在這個基礎上再深入一層。

最後,這篇文章在提到分析的時候,將業務量跟出貨量分開,業務量差異要找業務部門,出貨量或者是生產量差異是找生產單位,表面上看起來似乎很自然,在實際的工作情境卻是極其小心謹慎。財務部可以站在制高點,提出其他部門指指點點,提出哪裡有不利的差異,但如果一不小心稍有差錯,找錯了擔責部門或者過度解讀數字,很容易招致其他部門的不滿——業務會說這是市場環境客觀條件,廠部會說是管理部沒有招到足夠的作業員。這些情況,都有可能讓其實是後勤單位的財務部處境艱難,畢竟實際上在前線打仗的是業務跟生產。

所以依照贊贊小屋經驗,會計人在進行成本分析的時候要非常嚴謹。換個角度來說,這正是為何管理會計會有這麼多分析工具的原因之一:正確的診斷不僅對公司很重要,對財務部門本身也是非常關鍵。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。