銷售組合差異:3步驟算出多產品利潤組合差

銷售組合差異是衡量多產品企業中銷售比例偏離預算對利潤的影響。本篇說明三層差異分析架構、組合差異公式,以及標準成本制的對應框架,讀完就能看懂總銷量達標但利潤偏低的真正原因。

✨ 銷售組合差異:利潤結構的祕密 ✨

ZanZan Studio Journal / 贊贊小屋手帳筆記

☁️ 為什麼利潤會悄悄變動?

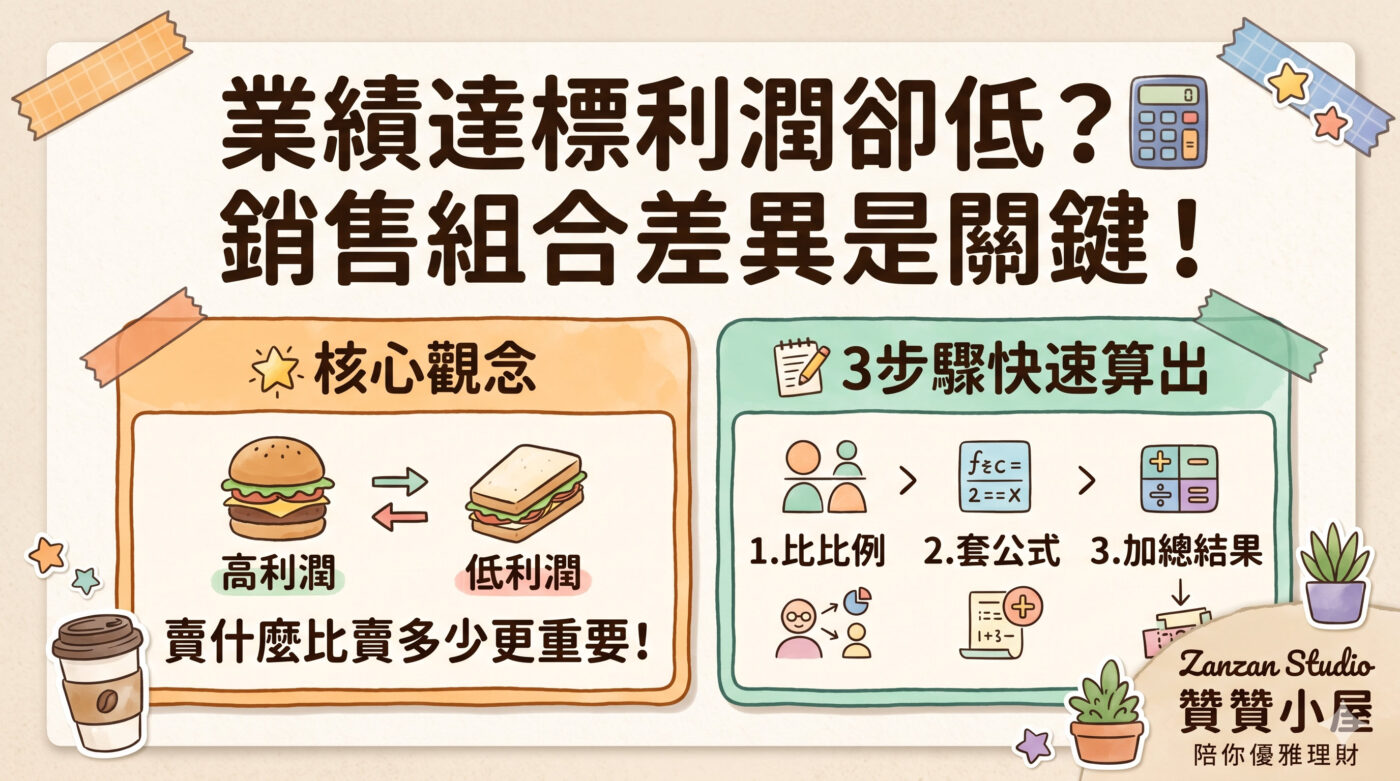

朋友們,在多產品的企業裡,利潤不只取決於「賣多少」,更取決於「賣的是什麼」。

當高毛利的產品賣少了,低毛利的產品賣多了,就算總銷量達標,利潤也會偏離預期。這就是 銷售組合差異 (Sales Mix Variance) 要告訴我們的故事。

🎨 差異分析的三個維度

• 價差: 衡量實際售價與預算的落差。

• 量差: 衡量整體銷售體積的增減。

• 組合差: 衡量各產品比例位移對利潤的影響。

📝 輕鬆計算 3 步驟

STEP 1 確認各產品的「預算比例」與「實際比例」。

STEP 2 公式:實際總銷量 × (實際% – 預算%) × 預算邊際貢獻。

STEP 3 將各產品結果加總,得到最終組合差異。

「數字是冰冷的,但透過分析,我們能讀出商業背後的溫度。」

一、多產品利潤因組合比例而變

多數人在學差異分析的時候,最先接觸的是數量差異與價格差異,也就是「賣太少」或「賣得太貴、太便宜」這兩件事。這兩個概念直觀,理解起來不困難。但進入多產品企業的情境之後,差異分析就需要再往深一層走,因為光知道「賣多或賣少」還不夠——還得知道「賣的是哪些產品」。

最好的理解方式是用餐廳來想像。假設一家餐廳同時販售漢堡與三明治,漢堡每份邊際貢獻6元、三明治每份5元,預算預計兩者各賣一半。月底結算時,總份數完全符合預算,但漢堡只佔了四成、三明治佔了六成。這時候總銷量沒有差異、售價也沒有變,利潤卻悄悄少了一塊。少掉的這一塊,就是銷售組合差異。

這個概念是成本會計差異分析體系中的進階工具,特別適用於同時銷售多種邊際貢獻不同產品的企業。贊贊小屋在實務中常看到利潤偏離的原因不在定價、也不在銷量,而是在產品結構——高毛利的東西賣少了,低毛利的東西賣多了,帳面上不明顯,差異分析才能把這個問題照出來。

二、價差量差組合差的三個維度

理解銷售組合差異,先要把整個差異分析的架構看清楚。在標準成本制的框架下,銷售端的利潤差異可以分解為幾個獨立成因,其中最常用的三個維度就是價差、量差、組合差,三者各自衡量不同的管理問題,不能混為一談。

銷售價格差異(價差)衡量的是實際售價與標準售價的落差,隔離的是定價決策的影響,跟賣了多少或賣什麼無關。銷售數量差異(量差)衡量的是整體銷售量的增減,假設產品比例完全依照預算,只看總量有沒有達標。這兩個是基礎層次,具體的計算邏輯可以參考成本公式的說明。

銷售組合差異(組合差)是在量差的基礎上再往下拆一層,核心假設是:就算總銷量不變,不同產品各自佔了多少比例,也會影響整體利潤。因此量差和組合差加在一起,才等於銷售業務量差異的全貌。這個分解邏輯的價值在於,讓管理層能分辨利潤偏差究竟是「賣得不夠多」還是「賣的品項不對」——這兩個問題的管理對策截然不同,不能混在一起處理。

三、銷售組合差異公式3步驟計算

第一步,確定各產品的預算組合比例與實際組合比例。假設企業銷售A、B兩種產品,預算銷量為A 600單位、B 400單位,預算組合中A佔60%、B佔40%。實際銷量為A 495單位、B 405單位,實際總銷量900單位,實際組合中A佔55%(495÷900)、B佔45%(405÷900)。

第二步,套用銷售組合差異公式:實際總銷量 × (實際組合% − 預算組合%)× 預算單位邊際貢獻,分別計算各產品。A產品:900 × (55% − 60%)× 40元 = −1,800元,為不利差異;B產品:900 × (45% − 40%)× 75元 = +3,375元,為有利差異。

第三步,加總得出整體組合差異:−1,800 + 3,375 = +1,575元,整體結果為有利差異,說明B產品佔比提升所帶來的邊際貢獻增量,超過了A產品佔比下滑的損失。公式中使用預算單位邊際貢獻而非實際,目的是隔離「組合位移」這個單一成因,不讓實際售價或實際成本的變動混進來干擾結果。

這個細節在初學時容易忽略,但它正是差異分析逐層隔離成因的設計邏輯所在。計算結果若要整理成結構化的報表,可以參考贊贊小屋製作的營業成本表Excel範本,其中的成本欄位配置對組合差異報表的設計有相通的參考價值。

四、標準成本制的差異分析框架

銷售組合差異之所以能被計算,前提是企業至少要建立標準售價、標準變動成本、預算銷售組合與預算邊際貢獻等基準資料;若放在完整的成本管理制度中,通常會與標準成本制度一起運作。沒有這套基準,就沒有可以比較的對象,預算與實際差異分析也就無從展開。

在標準成本制的完整架構下,銷售端的差異分解是一個由粗到細的過程:先算出銷售業務量差異,再把它拆成銷售數量差異(純粹的總量變動)與銷售組合差異(組合結構的變動),兩者加總必須等於銷售業務量差異。這個加法關係可以用來驗算計算結果是否正確,也是整份差異分析報告內在邏輯的一致性檢查。若讀者還不熟悉標準成本、差異分析與成本控制的基本架構,可以先回到成本會計概念這篇文章,從整套成本管理邏輯開始理解。

贊贊小屋自己的觀察是,台灣實務中標準成本制度的建置程度差異很大。製造業中有完整ERP的企業通常已能自動產出差異報表,但中小型企業有時候連各產品的標準邊際貢獻都沒有明確設定,這種情況下算出來的差異數字難以解讀。建議先從製造成本計算的基礎架構開始,把各產品的成本結構釐清之後,再切入差異分析會更有效率;也可以搭配製造業成本轉分錄,理解成本如何在帳務流程中對應到各個分析節點。

五、組合差異的管理解讀與應用

計算出組合差異之後,不能只看有利或不利的符號,還需要理解這個差異是怎麼發生的,才能決定下一步的管理行動。

有利組合差異,意思是高邊際貢獻的產品實際佔比高於預算,但原因很重要。如果是業務團隊主動推高利潤產品,這是執行力的表現;如果是低利潤產品需求自然下滑,導致高利潤產品的比例被動拉高,背後可能反映的是某條產品線正在衰退,需要另外評估。不利組合差異的情況也一樣——有時候低利潤產品賣多了是市場需求的自然結果,企業未必能強行扭轉;有時候則是業務激勵機制設計不良,讓銷售人員傾向選擇易銷的低毛利品項,這種情況才是可以透過管理手段改善的。

解讀組合差異,還需要搭配其他差異指標一起看。例如同期出現有利的價格差異(售價高於標準),再搭配不利的組合差異(高利潤產品佔比下滑),兩個合在一起的意思可能是:漲價之後客戶轉向購買較便宜的產品線,組合結構因此惡化。這種交互影響在只看單一指標時是看不到的。把幾個差異並排解讀、讀出背後的商業邏輯,才是差異分析真正的價值所在,而不只是核算數字本身。

組合差異是利潤結構的一面鏡子

多產品企業的利潤不只取決於賣多少、賣多貴,還取決於賣的是什麼。銷售組合差異把這件事量化了,讓管理層看到一個用總銷量或總營收都遮蔽掉的面向:產品結構的位移,靜悄悄地決定了利潤的高低。

能夠計算組合差異,背後需要清楚的標準成本設定和完整的差異分析架構。這是成本會計從記錄歷史走向解釋成因的一步,也是財務報告從照實呈現數字,走向提供管理決策依據的關鍵能力。系列的後續兩篇,會接著說明彈性預算公式以及價差量差公式的完整計算方式,補齊差異分析整套工具箱的其餘部分。

最後,文章所介紹到的差異分析,其實就算沒有會計觀念、沒有打開過課本,在直覺上也是容易理解,就是賺錢的產品少了,自然利潤就會減少。可是反過來想,沒有接觸過會計的人,看到傳票覺得很陌生,但只要稍微涉獵過就會知道,其實它只是很自然地把交易都記錄起來,只不過是用一套很嚴謹的架構去操作。而這裡介紹的銷售組合差異也是如此,之所以是管理會計一個重要章節,是因為它用了比較嚴謹的公式架構,把這部分的分析過程用公式化、系統化、數字化的方式拆解開來,然後再組合起來。同樣的,沒有接觸過也會有類似概念,但是如果套用公式自己算一遍,想必會有更具體的領悟。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。