銀行調節表是什麼:掌握 4 個調節項目與公式

銀行調節表是什麼?它是財務人員每個月用來核對公司帳面銀行存款與銀行對帳單餘額為何不同的工作底稿。本文從定義出發,帶你看懂雙向調節格式、4 大調節項目的公式,再用完整範例走一遍解題流程,讀完就能掌握資金真實面貌的核心邏輯。

☕ 贊贊手帳筆記|月底對帳不崩潰的秘密武器

哈囉大家!每到月底結帳,看到公司帳面和銀行對帳單的數字「兜不攏」,是不是也常捏一把冷汗?先別慌,喝口茶,今天我們來聊聊財務人的護身符——銀行調節表。

這張表到底是什麼?

它是一份「找原因」的工作底稿!兩邊數字不一樣,絕大多數不是因為算錯,而是因為「時間差」。

記住喔,它不是用來直接改系統數字的。我們要先把表做出來,看清楚是哪裡漏了,再決定後續要不要補分錄。

手帳必抄!4 大調節項目

對帳的時候,只要搞懂這 4 個小淘氣,就能輕鬆破解資金落差:

- 在途存款:公司存了錢,但銀行還沒算進去 👉 補在銀行端 ➕ 加回來

- 未兌現支票:公司已經扣款,但別人還沒去領 👉 補在銀行端 ➖ 減下來

- 銀行已收:銀行收了利息,公司還沒記帳 👉 補在公司端 ➕ 加回來

- 銀行已付:銀行扣了手續費,公司還沒記帳 👉 補在公司端 ➖ 減下來

✨ 贊贊黃金法則

「誰還沒記帳,就由誰來加減!」

只要在心中默念這句口訣,搞清楚是哪一邊「還沒動作」,把數字加減回去,兩邊的餘額就會神奇地收斂成同一個正確數字囉!

對帳不是表面功夫,而是看清真實現金水位的方法。

把這篇筆記存起來,下個月一起優雅關帳吧!🌷

一、銀行調節表是什麼:定義與英文名稱

銀行調節表的英文全名是 Bank Reconciliation Statement,是財務部門每個月必備的工作底稿,用來比對兩組數字:公司會計系統中記錄的銀行存款帳面餘額,以及銀行每月出具的對帳單餘額。這兩組數字來自不同系統,在月底往往不會相等,銀行調節表的任務,就是找出差異、說明原因,並推算出雙方調節後應該一致的正確餘額。

這裡有一個定位上的重點必須先釐清:銀行調節表是輔助性報表,不是記帳憑證,它本身不直接入帳。它的結論會驅動後續的調整分錄。也就是說,要先把這張表做出來,確認哪些項目是公司這邊還沒入帳的,才能接著去補登對應的會計分錄;而不是看到數字不合,把它當作跟零用金分錄一樣,直接在系統裡新增一筆盈虧把數字湊平,這是新手最常犯的誤區。

某製造商的財務主管曾分享過一個案例:剛入職的助理拿到網銀對帳單後,發現帳面與系統相差 35 萬,第一反應是想在系統裡補一筆「銀行存款差異」來平帳。主管當場制止,請他先在 Excel 裡開一張銀行調節表。結果一查,30 萬是已開出但對方尚未兌現的支票、5 萬是在途存款,兩邊調節後完全吻合,根本不需要任何補帳動作。這個案例說明,銀行調節表的第一個價值,是讓人先搞清楚差異從哪裡來,再決定要不要入帳、入什麼帳。

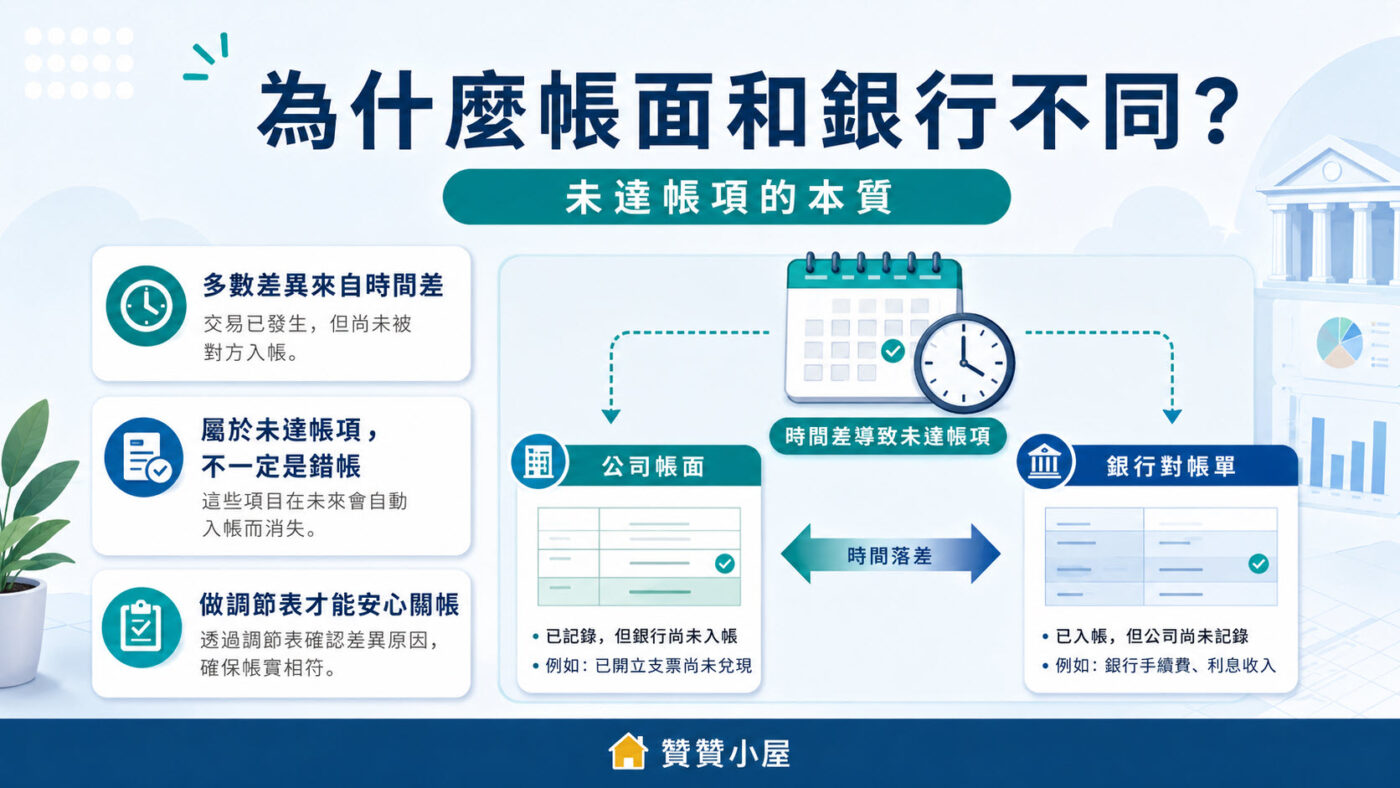

二、為什麼帳面和銀行對帳單會不一樣

面對兩邊數字不平,新手的第一反應往往是「是不是誰記錯帳了」。然而絕大多數的差異來自時間差,而不是錯誤。企業的記帳動作與銀行的清算流程,是在各自的時間軸上運行的,當其中一方已經觸發了收付款動作並完成記錄,另一方卻還沒處理完畢,就會產生所謂的「未達帳項」。

未達帳項的本質是一個尚未被雙方同步記錄的時間缺口,而不是帳務錯誤。只要等到銀行清算完成,或公司收到銀行通知後完成入帳,這個缺口就會自然消除。因此,每個月編製銀行調節表,目的不是去追究誰出了問題,而是系統性地把這些時間差梳理清楚,確認沒有遺漏的帳務或真正的記帳錯誤,才能放心關帳,這個算是結帳前例行性作業,也可以把它列入出納管理手冊的事項之一。

以線上教育業為例,某平台在週五晚間舉辦限時促銷,學員透過信用卡與虛擬帳號付款,公司的訂單系統與會計帳立刻記錄了 10 萬元現金入帳。然而銀行端在週末不進行帳務清算,這 10 萬元要等到下週一才會出現在對帳單上。財務人員在週五結帳時,帳面比銀行對帳單多了 10 萬,這個落差是標準的未達帳項,是時間差,而非任何一方的帳務失誤。每個月按時做一張銀行調節表,正是為了讓這類落差有所依據、有跡可查。

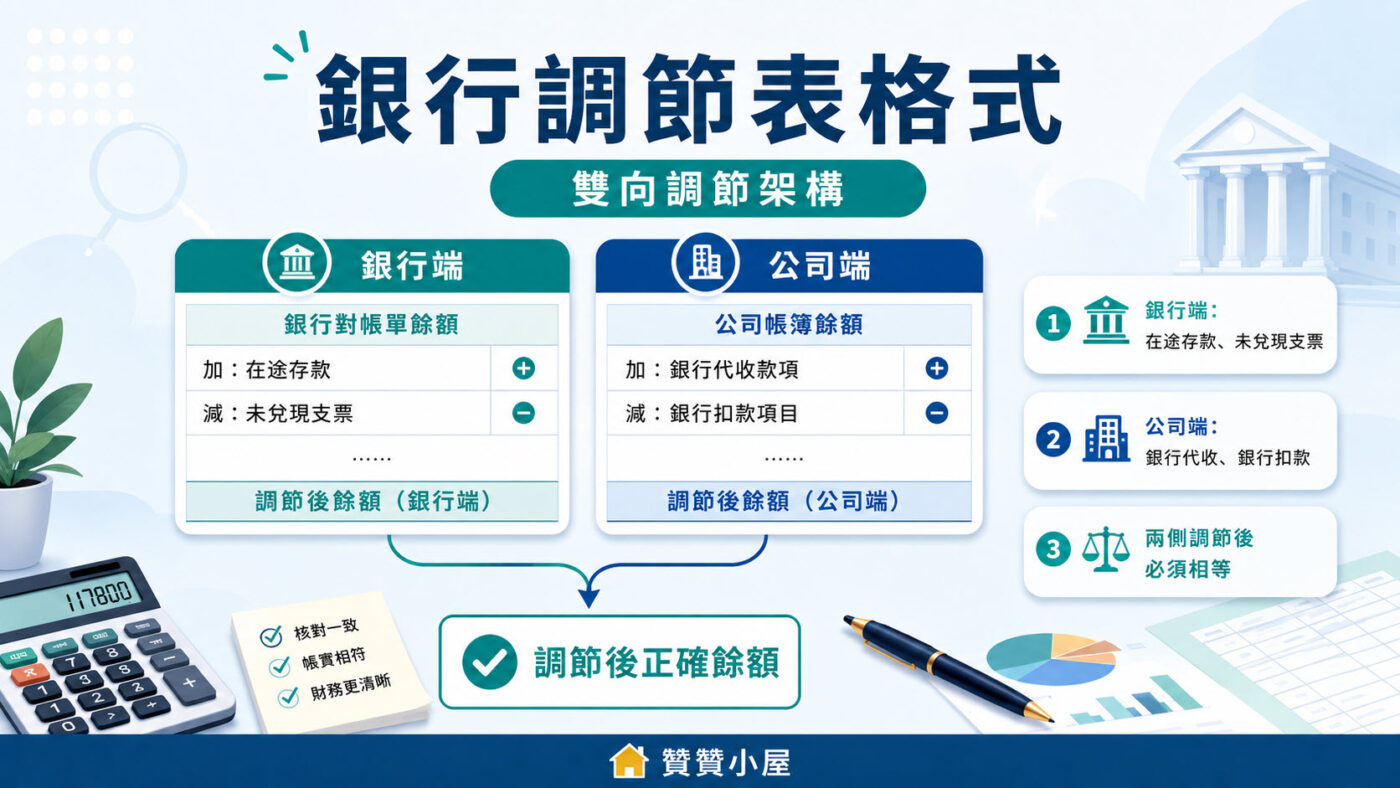

三、銀行調節表格式:雙向調節架構

實務上最常見的格式是雙向調節法,也稱為正確餘額法。這種格式將版面分為左右兩欄或上下兩區,一邊從銀行對帳單餘額出發進行調整,另一邊從公司帳面餘額出發進行調整,最終兩側算出的調節後正確餘額必須完全相等。這個相等的數字,才是企業帳務上真正應該呈現的銀行存款餘額。因此可以把調節表當作是一項管理工具,和銀行代碼查詢同樣是因應實際需求而存在的。

雙向調節法的核心邏輯是:把雙方各自還沒知道或還沒記到的項目,分別補進去。銀行端加上在途存款、減去未兌現支票;公司端加上銀行已代收但公司未記的款項、減去銀行已扣但公司未記的費用。兩側從各自的起點出發,加加減減之後,收斂到同一個數字,才算調節完成。再換個角度思考:這個最終相等的正確餘額,代表的就是「如果所有資訊都即時更新,雙方帳上的銀行存款應該是多少」的答案。

某桃園物流公司在導入 ERP 系統後,財務團隊將雙欄格式直接建成 Excel 標準範本,每月只需填入各自的期末餘額與差異項目,系統自動驗算兩欄是否相等。導入前每月對帳平均需要三小時,建立標準格式後縮短至不到一小時,出錯率也明顯下降。格式標準化,是讓銀行調節表從繁瑣任務變成快速例行動作的第一步,而不只是每個月從頭重新摸索要怎麼擺。

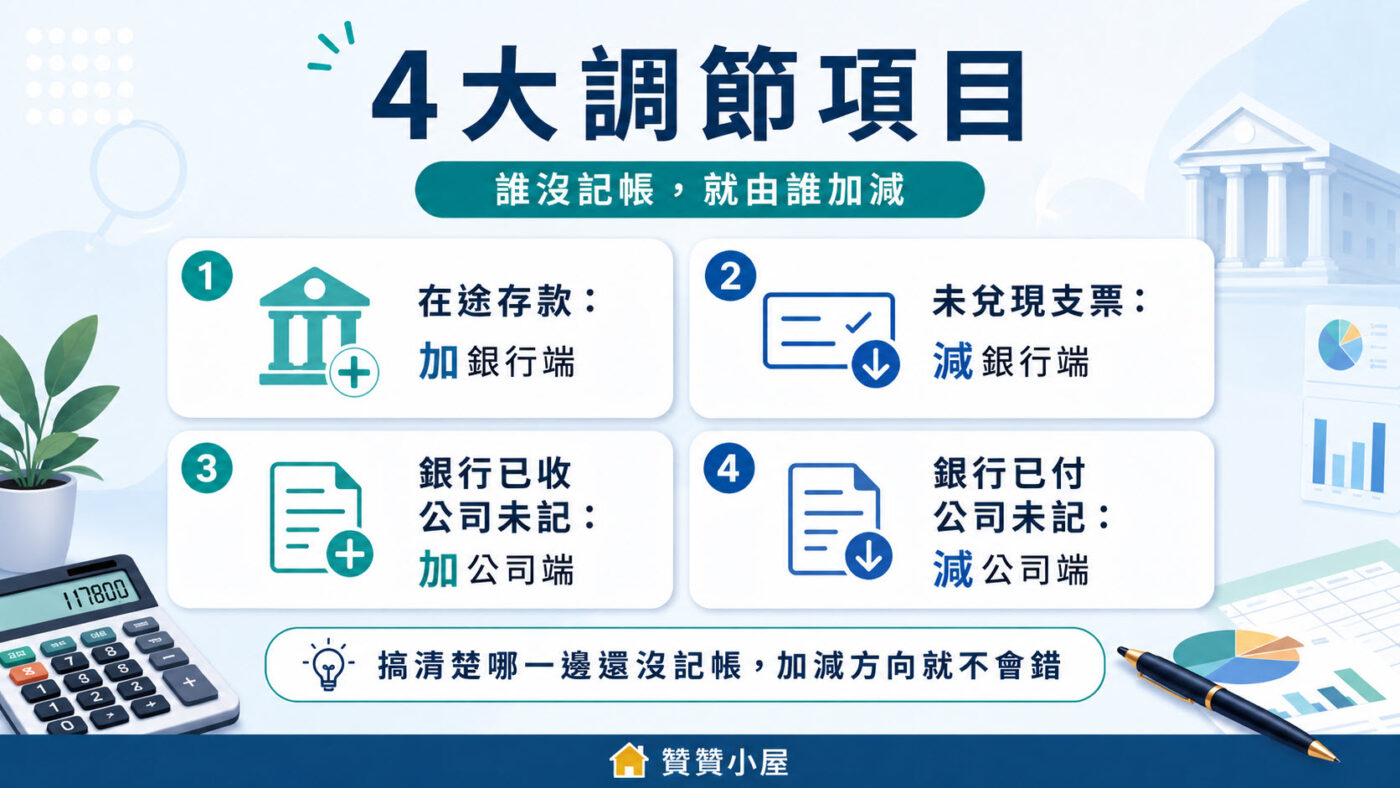

四、銀行調節表公式:4 大調節項目

調節公式的核心原則只有一句話:誰還沒記帳,就由誰來加減。搞清楚每一個項目是哪一方還沒動作,加減方向自然不會搞反。

四個調節項目分別歸屬銀行端或公司端。銀行端的兩個項目是在途存款與未兌現支票:在途存款(Deposits in Transit)是指公司已收款並記帳,但銀行尚未清算入帳,因為公司端已經加過了,所以要補在銀行端加回來;未兌現支票(Outstanding Checks)是指公司已開出支票並從帳面扣除,但收款方尚未持票去銀行兌領,因為公司端已經減過了,所以要補在銀行端減掉。

公司端的兩個項目則是:銀行已代收但公司未記的款項(例如代收票據、存款利息),應在公司端加入;銀行已自動扣款但公司未記的費用(例如手續費、帳管費、貸款利息),應在公司端減去。

某台南餐飲連鎖集團的財務副理分享,每月銀行端固定有多張未兌現支票,支付對象是食材供應商,加總金額有時高達 70 萬元,是調節表中金額最大、也最容易算錯的項目。因此,他們另外建立了一張未兌現支票追蹤表,每張支票一旦兌現就即時標記,月底彙整後直接帶入銀行端減項,再也不需要逐筆翻傳票重新核對。這個做法提醒我們,銀行調節表的準確性,有時不只取決於月底的核對動作,也取決於平時有沒有把基礎資料整理好。

五、銀行調節表是什麼:範例解題教學

銀行調節表是什麼,看一個完整的情境例子最直接。情境設定如下:某公司 2026 年 5 月 31 日的 ERP 系統顯示帳面銀行存款餘額為 130,000 元,但網銀對帳單的餘額卻是 160,000 元,兩邊相差 30,000 元。財務人員逐筆核對後,找出四個未達帳項目:月底夜間送存現金 20,000 元,銀行尚未入帳;本月開立給廠商的支票 40,000 元,對方尚未兌現;銀行本月自動撥入定存利息 12,000 元,公司尚未記帳;銀行本月扣除帳管費與匯費共 2,000 元,公司尚未記帳。

將四個項目分別歸位之後,銀行端以 160,000 元為起點,加入在途存款 20,000 元,再減去未兌現支票 40,000 元,得出正確餘額 140,000 元;公司端以 130,000 元為起點,加入銀行已收利息 12,000 元,再減去銀行已扣費用 2,000 元,同樣得出 140,000 元,兩側完全吻合,調節完成。接下來,公司端的兩個項目——利息收入與手續費——因為公司還沒入帳,需要各自補登調整分錄;銀行端的兩個項目則靜待銀行後續清算,不需要任何入帳動作。

贊贊小屋在整理這個範例時,特別留意到一個實務上的高頻錯誤:初學者容易把手續費加在銀行端,以為銀行已扣,就應該在銀行那欄動作。實際上,銀行對帳單的 160,000 元已經是扣完手續費之後的數字,銀行那欄早就反映了,真正還沒記的是公司這端。因此,手續費 2,000 元必須從公司的 130,000 元裡面減去,而不是在銀行欄再動一次。掌握「誰沒記,調誰」這個原則,才是做對調節表最根本的功夫。

對帳不是繁瑣,是財務人員的基本盤

銀行調節表看起來是一張用來核對數字的底稿,但它真正在做的事,是每個月替企業的現金部位做一次精確的定位校準。帳面餘額和銀行餘額之間的落差,背後幾乎都有合理的時間差解釋,而這張表讓這些解釋變得有憑有據、可以被追溯。懂得每個月確實完成這個步驟的財務人員,才能在老闆問起現金水位時,拿出清楚的數字和有說服力的說明,而不只是一個未經核對的帳面數字。這正是銀行調節表對財務基本功的最直接體現。

最後,依照本文介紹,調整項目經過簡單說明之後,可能會覺得這些差異並不複雜,沒有太困難的地方,因此銀行調節表似乎沒有那麼重要。但其實這正是此份報表的價值所在——用格式簡單、架構統一的方式,讓公司帳冊與銀行對帳單之間的餘額差異,清楚呈現出來,提示應該調整項目,讓管理者一眼就能掌握狀況。更進一步而言,最終彙總的財務報表也並不複雜,卻能簡單清楚地將公司財產狀況與損益情形表達出來,所謂的會計學,其價值在於此。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

贊贊小屋會計課程:Excel會計實務、會計課程3合1、會計自學大全集。