營業收入調節表範例:4個容易不平的實務教學

營業收入調節表是什麼?很多會計在處理401申報時,常發現帳上的營業收入跟申報數字對不起來。其實這中間的落差,多半來自入帳時間點與交易性質的不同。這篇文章會帶你釐清背後的差異原因,分享實務上的調整作法,幫你把帳理清楚。

稅務與財務的平行宇宙交會點。這不是用來硬湊數字的,而是你的專屬「解釋工具」。

預收款跨期

客戶年底一次付清明年費用。發票先開了(401增加),但服務明年才提供(帳上無收入),只需把跨期原因交代清楚即可。

代購代銷陷阱

幫客戶代買100萬設備並開發票,但實質只賺2萬手續費。記得扣除98萬的過路費,千萬別全當成營業收入!

視為銷售迷思

公司商品拿去辦尾牙抽獎,依法必須開發票,但帳上認列的是「推廣費用」。請記住:有開發票 ≠ 有收入。

未售完委託代銷品

委託他人代銷商品,交貨時已先開立發票。但帳上必須等代銷商實際售出才能認列收入,年底若未售完記得先調減。

確認全年 401 總額

將全年每一期申報書的銷售額逐期加總,一毛都不能漏。這是與國稅局共識的數字,也是無可取代的基準起點。

抓出帳上營業收入總額

從總帳抓出全年的營業收入,這個數字必須跟「損益表」上的數字一模一樣,確保帳務都已經沖轉乾淨。

算出差額再找原因

用「401總額」減去「帳上收入」得出差額。接著再去把預收款、代購等特殊交易加總。當調節項目總和=算出的差額,就大功告成了!

一、營業收入調節表是什麼

每到報稅季,很多人做到一半就卡關了。帳上的營業收入跟全年401申報書加總的銷售額,就是對不起來。有時差幾千、幾萬,有時甚至差了好幾百萬。你翻遍了傳票,對了無數張發票,坐在螢幕前盯著兩個數字,卻怎麼也抓不到問題在哪。做帳做久了,一定遇過這種無力感。而營業收入調節表又稱之為銷貨收入調節表,就是專門來對付這個狀況的工具。

《營利事業所得稅查核準則》第15條規定的很清楚:

「營利事業申報營業收入與開立統一發票金額不一致,應於營利事業所得稅結算申報書內營業收入調節欄項下調整說明;其經查明無漏報或短報情事者,應予核實認定。」

先說清楚一件事,它不是另一張財務報表,你不需要另外編一份給老闆或外部看。它的本質是一個解釋工具,用來說明為什麼401的金額會跟帳上收入有落差。背後的原因很根本,因為營業稅和營所稅玩的是兩套不同的遊戲規則。營業稅只看發票,開了就算,所以401申報書反映的是發票開立時點的銷售額。但營所稅看的是收入有沒有實際實現,以及這筆交易的實質內容是什麼。兩套邏輯同時並行,財稅差異自然就跑出來了。

所以你可以這樣理解它:調節表的本質,就是把發票邏輯轉換回所得稅的收入邏輯。每一筆差異都有它的來歷,而調節表就是讓你把這些來龍去脈,一筆一筆交代清楚的地方。做完之後,你能明確說出每一筆差在哪裡、為什麼差,這才是這張表真正的價值,而不是讓你硬把兩個數字湊平。

二、銷貨收入調節表的目的

做這張表最核心的任務,就是把全年的401申報金額,和帳上認列的營業收入並排比對。聽起來好像不難,但實際操作時你會發現需要判斷的細節非常多。差異可能來自時間不同,也可能來自性質不同。這兩種狀況的處理方式完全不一樣,不能混為一談,更不能隨便塞進同一行用其他差異呼攏過去。

時間差的問題相對單純,你只要找出跨期的那幾筆,把原因寫清楚,填上調節項目就好。交易性質的差異才是實務上的大魔王。像是代購代銷、視為銷售,這些交易根本不該進到營所稅的收入裡,卻因為有開立發票,所以乖乖躺在401的數字裡。如果你不把它們調減掉,帳永遠對不起來,而且還說不出個所以然,這才是最棘手的。

最後一點,也是很多人常忽略卻最重要的一點。做調節表不只是為了讓數字平衡,更是在保護你自己。如果你的401金額比帳上收入高出一大截,卻拿不出任何合理的調節說明,國稅局很可能會直接認定你漏報收入。這不是你算錯,而是你沒把話說清楚。調節表就是你的查帳底稿,讓每一筆差異都有憑有據、邏輯通順,這才是它存在最實際的意義。

三、為什麼401與營業收入會不同

這裡是實務上最讓人頭痛,也最多人反覆卡住的地方。下面列出幾個常見情境,你可以直接對照公司的狀況,看看哪一種最眼熟。

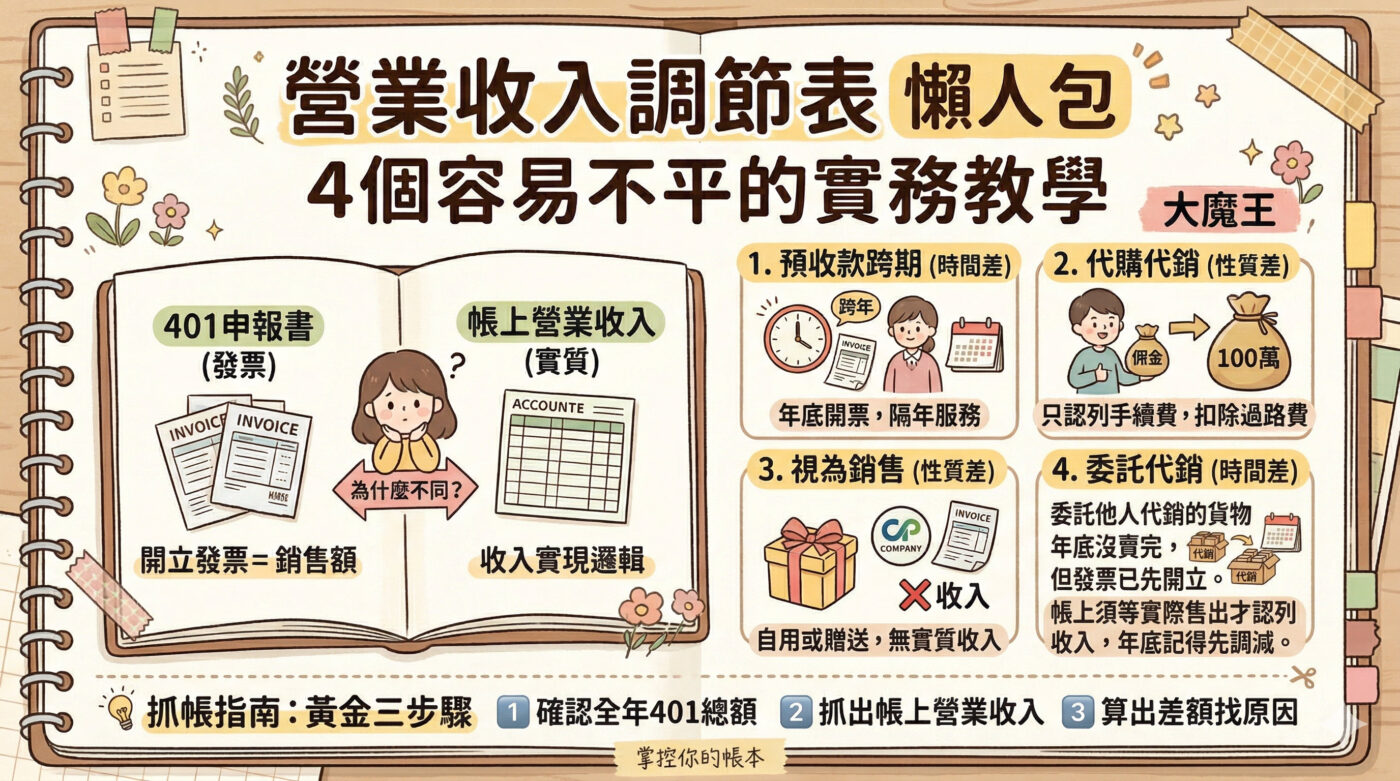

預收款的跨期問題

預收款的跨期問題是實務上最常見的一種。假設你有個客戶在12月一次付清了明年整年的服務費,你當月就開了發票,這期的401自然會把這筆算進銷售額。但服務是從隔年1月才開始,帳上的收入必須等到服務實際提供的期間才能認列。結果就是12月的401多了這筆數字,但12月的帳上收入卻沒有。這筆錢並沒有憑空消失,只是在稅務跟財務系統裡,落在了不同的時間點。這就是典型的時間差,調節時只要把跨期原因交代清楚就好。

代購代銷的收入認列

代購代銷則是新手最容易踩坑的一塊,沒有之一。你幫客戶代買一批100萬的設備,因為是用公司的名義買,所以你開了100萬的發票向客戶請款,這期401馬上就多出100萬的銷售額。但你實際上只是個過手的中間人,真正賺到的只有那2萬塊的手續費,剩下98萬根本不是你的營業收入。所以帳上收入只有2萬,401卻有100萬,中間整整差了98萬。這個坑很多人掉進去卻沒發現,因為發票是自己開的,金額又大,直覺就把它當成收入了。受託代銷的邏輯也一樣,幫別人賣東西,你只能認列佣金,其他的數字都要在調節表裡扣除,絕對不能整筆當作收入。

視為銷售要特別注意

視為銷售的情況,則是最容易被稽查盯上的一種。根據營業稅法的規定,有些交易就算不是一般認知裡的賣東西,法規還是要求你必須開發票。比如公司把自家商品拿來自用、當作尾牙贈品無償送給客戶,或是委託代銷的貨物在特定條件下移轉。發票一開,401就有這筆金額,但財務帳上認列的其實是費用或樣品支出,根本不是收入。兩邊的性質完全不同,如果沒有在調節表裡把它處理掉,這筆差額就會一直懸在那裡,遇到查帳時會非常難解釋。

代銷貨品很可能遺漏

年底未售完的委託代銷貨品,則是另一個常被遺漏的細節。公司委託代銷商(或通路)販售一批商品,交貨時已經依規定先開立了發票給代銷商,所以 401 這期就包含了這筆銷售額。然而在營所稅的邏輯裡,帳上的營業收入必須等到代銷商「真正把貨品賣給終端消費者」那刻才能認列。

也就是說,年底盤點時如果代銷商那裡還有沒賣掉的庫存,這筆對應的金額就必須在調節表裡先調減掉,等到隔年實際售出時,再列入該年度的收入。這個動作本身不難理解,但大家在年底趕著結帳時,往往會忘記去確認「在外代銷庫存」的狀況而漏掉調整。

四、最容易出錯的情況:視為銷售

視為銷售這一塊,實務上出錯的比例高得嚇人,而且很多人做錯了還不知道問題出在哪。總覺得帳務邏輯明明說得通,卻怎麼也對不齊401,卡在那裡找不到盲點。

問題的根源在於一個幾乎所有人都有的直覺迷思,認為有開發票就代表有收入。在一般正常的買賣裡,這個邏輯當然沒錯,你交貨、開發票、收錢,這三件事幾乎是同時發生的,你根本不需要去細分它們的差異。但視為銷售徹底打破了這個連結。當公司把商品拿來辦尾牙抽獎、送給合作廠商,或是在行銷活動裡免費發送時,依法你就是得開發票,401裡自然就有了這筆數字。可是公司根本沒有收到這筆錢,帳上作的是推廣費用,而不是營業收入。

正確的觀念應該是,發票代表的是課稅事實已經發生,而不是收入已經實現。在多數情況下,這兩件事是同步的,所以大家從來不會意識到它們其實是兩碼子事。但一遇到視為銷售,這兩條線就分開了。這時你該做的,就是把這筆金額從401的總額裡調減掉,讓申報數字回歸到真正的所得稅收入邏輯。

這裡唯一需要釐清的判斷點是,這筆交易的實質,是公司真的賺到了錢,還是純粹因為法規要求必須開立發票?如果是後者,有發票不等於有收入,這兩件事絕對不能畫上等號。只要把這個觀念轉過來,視為銷售的調節就再也不會出錯了。

五、收入調節表不平,先檢查哪三件事

當發現收入調節表不平的時候,很多人的第一反應是慌忙去翻發票、查傳票,一筆一筆死命抓差異。這樣做的效率極低,而且越找只會越亂。因為你連最基礎的總數都還沒確認好,就急著一頭鑽進細節裡,結果找了大半天,連當初算的差額對不對都不知道。

不要一開始就急著找差異原因,請先確認總數對不對。這是編製這張表最重要的工作習慣,卻也是很多人一直沒建立起來的觀念。你可以先跟著下面的順序做,分三個步驟,每確認完一步再往下走。

第一步是把全年的401總額抓出來。把全年每一期的401、403、404申報書全部找出來,將銷售額逐期加總,算出一個全年度的發票銷售總額。這裡千萬注意不能漏掉任何一期,每一個稅期都要確實核對。有時候往往就是某個月份的申報書搞丟了,或是某一期的金額不小心抄錯,導致起頭數字就跑掉,後面調得再辛苦也是白做工。

第二步是從總帳抓出全年的帳上營業收入。這個數字必須跟損益表上的金額一模一樣,絕對不能自己另外東加西減算出一個版本。如果公司有好幾個不同的收入科目,要確認每一個都加總進去了,而不是只抓金額最大的那幾項。當這兩個總數都抓出來後,先算出兩者的差額,這個差額就是你接下來要去解釋的目標,請先把它記下來。

第三步才開始逐項找調節原因。總差額確認無誤後,再去翻找預收款、代購代銷、視為銷售、折讓或是其他特殊交易的紀錄。把每一筆調節項目找出來後,把它們全部加總,這個數字應該要剛剛好等於你剛才算出的差額。如果金額吻合,恭喜你,這張表大功告成了。如果還有缺口,那就代表還有項目漏掉了,這不是你算錯,只是還沒找齊而已,靜下心來繼續找就好。

六、收入調節表教學:實際填表邏輯

這張表的架構其實不複雜,但每一步填寫背後的判斷,才是讓你做得精準、做得穩妥的關鍵。很多人卡關並不是不懂格式,而是不確定每個數字該從哪裡撈、判斷的標準到底是什麼。接下來我們一步一步拆解實務上的填表邏輯。

第一步是列出全年401銷售總額。這是整張表的起點數字,它必須跟你剛剛確認過的401總額一字不差。如果公司有多個稅籍號碼,請分開列示清楚後再加總。切記這個數字不能憑印象填,一定要有申報書作為依據。因為這是你跟國稅局已經共同確認過的數字,從這個確定的基礎點出發,整張表才有說服力。

第二步是列出帳上認列的營業收入。這個數字的來源是損益表或總帳明細,必須跟實際的財務帳目完全吻合。這裡有個實務上常卡住的地方,如果帳上還有預收收入還沒轉正,或者有些調整項目還暫掛在其他科目裡,請務必先確認這些帳都已經沖轉乾淨,再把最終數字抄進來。帳如果本身就不乾淨,這張表根本做不下去,因為你連這個差額是真的財稅差異,還是單純帳務錯誤都分不清楚。

第三步是計算差額。用401總額減去帳上收入,你會得到一個正數或負數。正數代表401的金額比帳上多,實務上最常見的原因就是預收款、代購溢開或是視為銷售。負數則代表帳上收入比401多,這種狀況相對少見,但依然可能發生,比如有些帳上已經認列收入,但對應的發票還沒開出去。不管算出正數還是負數,你都要能合理解釋,不能只會處理正數的狀況。

第四步是逐項填入調節項目,把差額還原回去。每一筆調節都必須有具體的金額和清晰的備註,千萬不要只寫個其他差異就想帶過。這種偷懶的備註對你自己沒幫助,交給會計師沒用,遇到國稅局查帳更是死路一條。預收款跨期要寫清楚是哪個客戶的合約、金額多少、跨到哪一個年度。代購代銷要列出代購總額和佣金收入,兩者的差額才是你的調節數。視為銷售則要對應到具體的發票號碼或費用科目。記住這些備註是寫給別人看的,必須讓人一目了然。最後核對一件事,把你列出的所有調節項目加總起來,必須完美等於第三步算出來的差額。只要對得上,這張調節表就功德圓滿了。

七、銷貨收入調節表Excel怎麼用

實務上很多人在做這張表時,習慣開個空白Excel從頭拉公式,每年報稅季都要重新設計一次格式。不僅在同一個地方白耗時間,還常常在同一個邏輯上出錯。最麻煩的是,自己土法煉鋼做完後,心裡還是很不踏實,總怕哪裡漏算,因為根本沒有一個標準的邏輯可以依循。

如果你每年都卡在這裡,其實問題不在你算錯,而是沒有一個固定的整理架構。這類調節工作,本來就應該用一套「固定格式」來處理,而不是每年重新拉一次Excel。目前我們正在整理一份實務用的「銷貨收入調節表Excel模板」,會把401整理、收入對應、差額計算與調節項目全部整合在同一份表裡。它的設計邏輯是完全貼著實務工作流程走的,幫你整齊列出全年401各期銷售額、對應帳上收入,並自動計算出差額。之後完成會放在贊贊小屋提供下載,如果你是每年都需要做這張表的人,可以先把這篇文章存起來。

裡面已經預設好分類明確的調節欄位,讓你依序填入預收款、視為銷售等各種實務狀況。每一行都留有備註說明欄,方便你在報稅時直接提交給會計師,或是穩穩地留在手邊當底稿。

使用時機很簡單,通常在報稅前整理憑證資料、被會計師追著要調節底稿時,或者你想在正式申報前先自己試算一遍,就可以拿出來用。把格式固定下來之後,以後每年你只需要專心更新數字,不用再重新燒腦想架構,省下來的時間和精力,絕對遠比你想像的還要多,重點是,你會從「每年卡關」,變成「每年只是更新資料」。

八、這不是在做帳,而是在掌控你的帳本

當你耐著性子做完一張完整的銷貨收入調節表後,你會發現,這個過程本身就是一次對公司帳務品質的深度梳理。有些差異是你親手做完才恍然大悟,原來那筆大額預收款去年漏調了;有些數字會讓你意識到,代購的那幾張發票一直都沒有在帳上正確沖轉。這些隱藏的問題光靠平常隨手翻翻帳是很難察覺的,但在編製調節表的過程中,它們自然就會一筆一筆無所遁形。

很多人覺得做這張表很折磨人,往往是因為還沒養成先確認總數、再找差異的工作習慣。一旦你把這個節奏建立起來,每年處理這件事的時間會大幅縮短,你對自己負責的帳務也會有更通透的掌握度。你不再是盲目祈禱兩個數字能剛好湊平,而是清清楚楚地知道每一塊錢差在哪裡、為什麼差、背後有什麼憑證可以支撐說法。

銷貨收入調節表真正的重點,從來都不是硬把數字調平,而是讓每一筆財稅差異都能理直氣壯地說清楚。數字平了只是最後的結果,能夠有條理地交代出每一筆差異的來龍去脈,才是這張表真正的價值,這也會是你面對會計師或國稅局時最堅實的底氣。當你能說清楚差異的那一刻,你就已經不是在做帳,而是在掌控帳。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

相關文章:

- 暫無相關文章