應收帳款追蹤表:自動計算應收款日與逾期帳齡

應收帳款追蹤表是贊贊小屋設計的Excel模板,以交易條件為核心,自動計算應收款日、判斷收款狀態與逾期天數,並提供月份彙總與儀表板即時呈現。這篇文章依序介紹六張工作表的設計架構,也說明為什麼把交易條件記錄清楚,才是整套應收帳款管理的真正起點。

應收帳款追蹤表:從交易條件開始的自動化管理

零痛交接的使用順序表

內建操作 SOP,打開模板就知道第一步從哪開始,從基本設定到應收明細一路順暢,人員異動免煩惱。

全表連動的基本設定區

集中管理 9 種交易條件與收款方式。只要在一處修改,全表下拉選單自動同步更新,告別散落各處的繁瑣設定。

預警風險的客戶清單

綁定每家客戶的預設交易條件。透過篩選功能一秒揪出「月結60天」的長週期客戶,提早盤點現金流集中風險。

告別手算的自動計算引擎

帶入交易日與條件後,結合公式精準算出「應收款日」。無論大小月天數不同、或是月結與日結差異,系統皆能自動判斷不失誤。

視覺防漏的狀態追蹤

自動以顏色標示 4 種收款狀態。精準換算逾期天數與帳齡區間,讓容易被遺忘的「部分收款」黃燈提醒無所遁形。

一眼看懂的戰情儀表板

8 大 KPI 即時計算,搭配趨勢圖抓出異常帳款。自動彙整 Top 8 欠款大戶排行,直接告訴你催款的優先順序。

管理應收帳款,與其月底亡羊補牢,不如一開始就把基礎建好,讓追帳變得有憑有據!

如果您正在整理客戶應收款,這份模板就是最好的起點。贊贊小屋 VIP 會員可至 Excel 模板頁面取得完整檔案。

一、先看懂應收帳款追蹤表的使用順序

中小企業對應收帳款的態度,很多時候是事後追而不是事前管。發票開出去之後,靠業務員自己記、靠財務偶爾問一下,到月底才發現某張三個月前的帳款還沒收回來。這個問題的根源不是沒有人盯,而是沒有一套統一的追蹤架構:哪一張發票的應收款日是什麼時候、這個客戶的交易條件是什麼、逾期了幾天,這些資訊如果沒有集中管理,催收永遠是亡羊補牢。

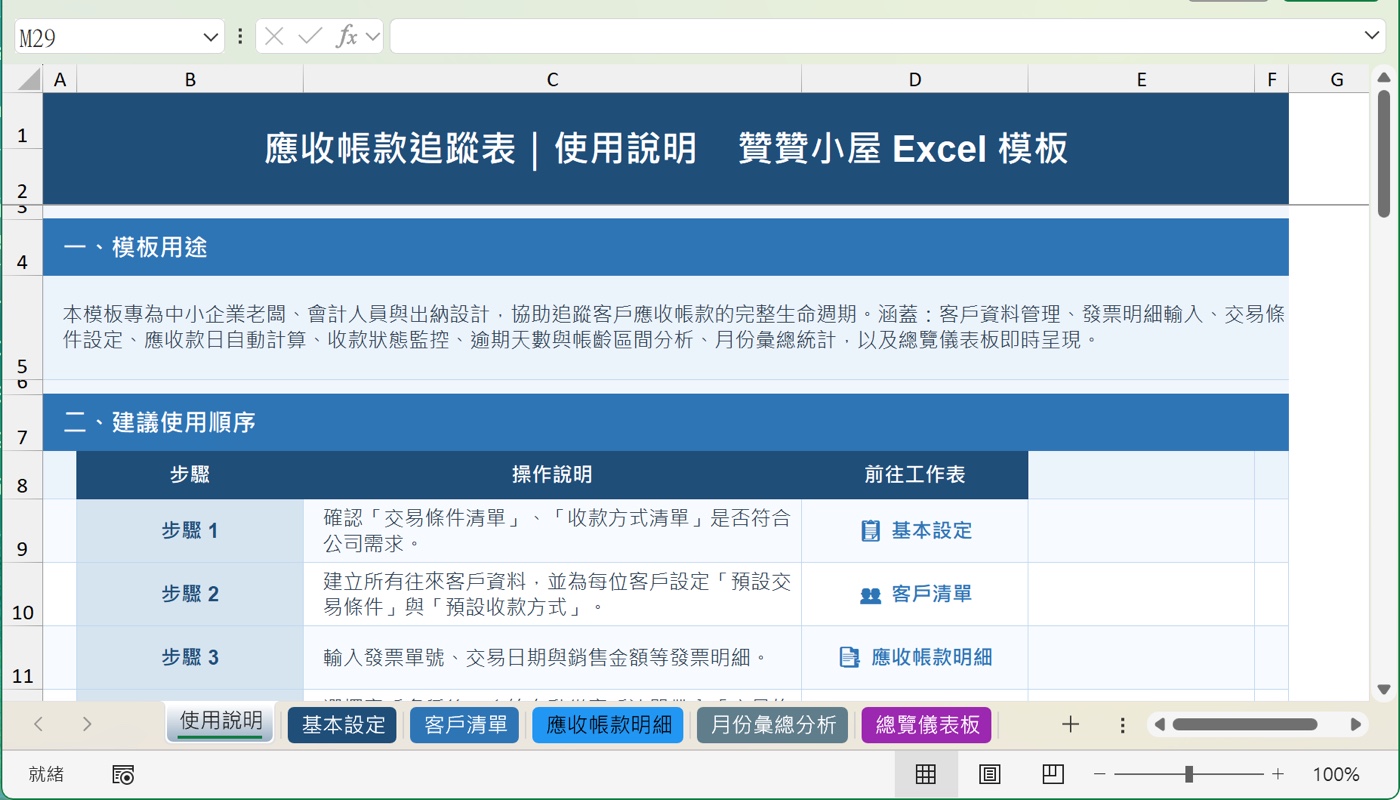

圖片中的「使用說明」工作表,把這份模板的操作流程整理成一張「建議使用順序」的表格,從「基本設定」確認交易條件清單,到「客戶清單」建立客戶資料,再到「應收帳款明細」輸入發票,每個步驟都對應一張工作表。這種設計在有人員異動的小型公司特別有用,交接的時候不需要另外出一份說明文件,打開模板就知道從哪裡開始、順序怎麼走。

二、交易條件清單是整份模板的地基

圖片中的「下拉選單設定」區塊,可以看到三張清單並排呈現:「收款方式清單」列出現金、匯款、支票、信用卡、票據、其他;「交易條件清單」從現金、交易日後30天、交易日後45天、交易日後60天,一路到月結30天、月結45天,右側還有月結60天、預付款、其他,共九種條件;「收款狀態清單」則定義了已收款、部分收款、尚未到期、逾期未收四種狀態。這些條件在實務上的差異不只是天數,月結60天意味著一筆3月份的帳款可能要到5月底才收回來,對資金調度的影響需要提前規劃,不能等帳款快到期才想到要催收。

基本設定的這三張清單,後面的「客戶清單」和「應收帳款明細」都直接引用這裡的資料作為下拉選單的來源。這樣設計的好處是整份模板只需要在一個地方維護清單,如果公司新增或修改了交易條件,只改基本設定這張表,所有引用的地方就全部同步更新,不需要逐一調整。圖片下半部的「帳齡區間設定」也在這裡定義清楚,從「未逾期」到「90天以上」的判斷標準有了依據,後面明細表的帳齡計算才能準確對應。

三、交易條件與收款週期決定收款風險

從圖片可以看到客戶清單列出了八家客戶,欄位從「客戶代碼」、「客戶名稱」、「統一編號」、「聯絡人」、「電話」到「Email」,最右側顯示的是「預設交易條件」。這八家客戶的條件分布相當分散,從現金、交易日後30天、交易日後45天,到月結30天、月結45天、月結60天都有。月結60天的客戶帳款回收期最長,如果公司有另外管理信用額度,也可以搭配這份客戶清單一起檢查,避免應收帳款過度集中在少數付款週期長的客戶身上——一旦其中一家延遲付款,對公司現金流的衝擊會相當明顯。

客戶清單的每一欄標頭都有篩選按鈕,可以快速篩出所有「月結60天」的客戶,確認這批回款週期最長的客戶,整體應收帳款的集中程度是否在合理範圍內。這種篩選不只是查資料用,更像是一個定期風險盤點的工具,帳款出問題之前,清單上早就可以看出哪個客戶的條件組合風險偏高,比事後追帳要有效得多。

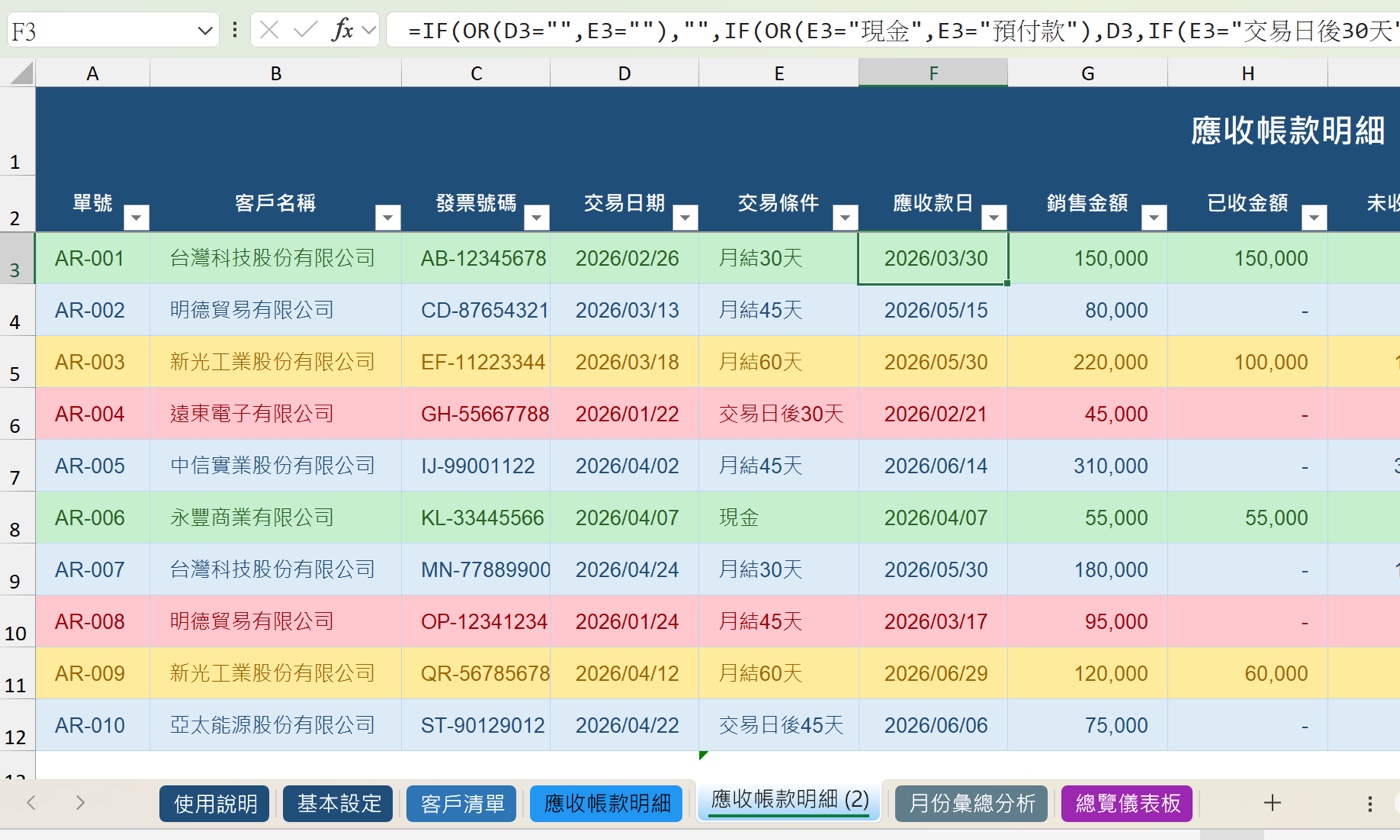

四、交易條件自動帶入並計算應收款日

圖片的公式列顯示「應收款日」欄位根據交易條件自動計算的完整判斷邏輯,依照九種交易條件逐一對應到不同的計算路徑。以AR-001台灣科技股份有限公司為例,「交易日期」是「2026/02/26」,「交易條件」是「月結30天」,系統自動算出「應收款日」是「2026/03/30」,也就是2月月底加上30天。AR-004遠東電子的「交易條件」是「交易日後30天」,「交易日期」2026/01/22加上30天等於「2026/02/21」,和月結的算法完全不同,兩種條件的計算邏輯都由公式自動處理,不需要每次人工推算。

「交易條件」欄位本身也是公式,從客戶清單自動帶入每位客戶的預設交易條件,選了客戶名稱就自動填入,需要特殊處理的訂單也可以手動覆寫。月結條件的應收款日要先找到交易月份的最後一天再加天數,這個「月底」的計算用EOMONTH函數處理,解決每個月天數不固定的問題,二月是28天還是29天不需要特別記,公式會自動判斷。實務上各公司月結規則可能略有不同,模板採用「交易月份月底+天數」作為標準邏輯,若公司約定不同,仍可依實際需求調整。

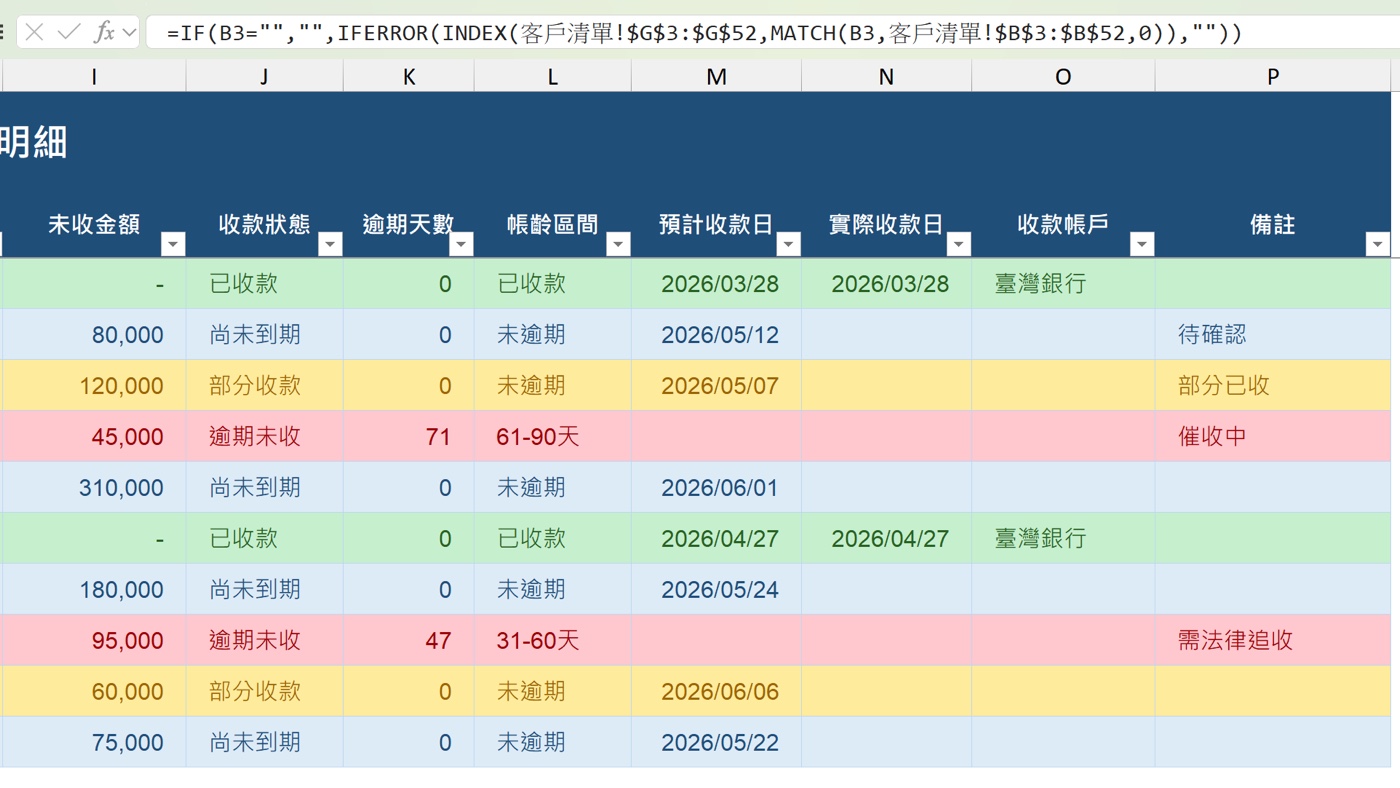

五、4種收款狀態自動標示逾期帳款

圖片右側顯示的是「未收金額」、「收款狀態」、「逾期天數」、「帳齡區間」這幾欄,顏色區別一目了然。AR-001和AR-006是綠色的「已收款」,未收金額為0,畫面以「-」呈現;AR-002、AR-005、AR-007、AR-010是藍色的「尚未到期」;AR-003和AR-009是黃色的「部分收款」,代表已收了部分但還有餘款待收;AR-004逾期天數顯示「71」,帳齡區間是「61-90天」,備註欄寫著「催收中」;AR-008逾期天數「47」,帳齡「31-60天」,備註是「需法律追收」。部分收款的黃色提醒在實務上特別容易被忽略,客戶付了一部分之後往往就沒有繼續追,系統的狀態標示可以防止這類帳款就此石沉大海。

圖片上方公式列顯示的是交易條件自動帶入邏輯,透過客戶名稱到客戶清單中比對,再帶回該客戶的預設交易條件。至於收款狀態,則會依照已收金額、未收金額與應收款日,自動判斷已收款、部分收款、尚未到期或逾期未收。逾期天數用INT函數取整數,確保顯示的是天數而不是Excel自動換算成日期格式,這個細節看起來不起眼,但一旦逾期天數顯示成日期,整個帳齡判斷就會連帶出錯。

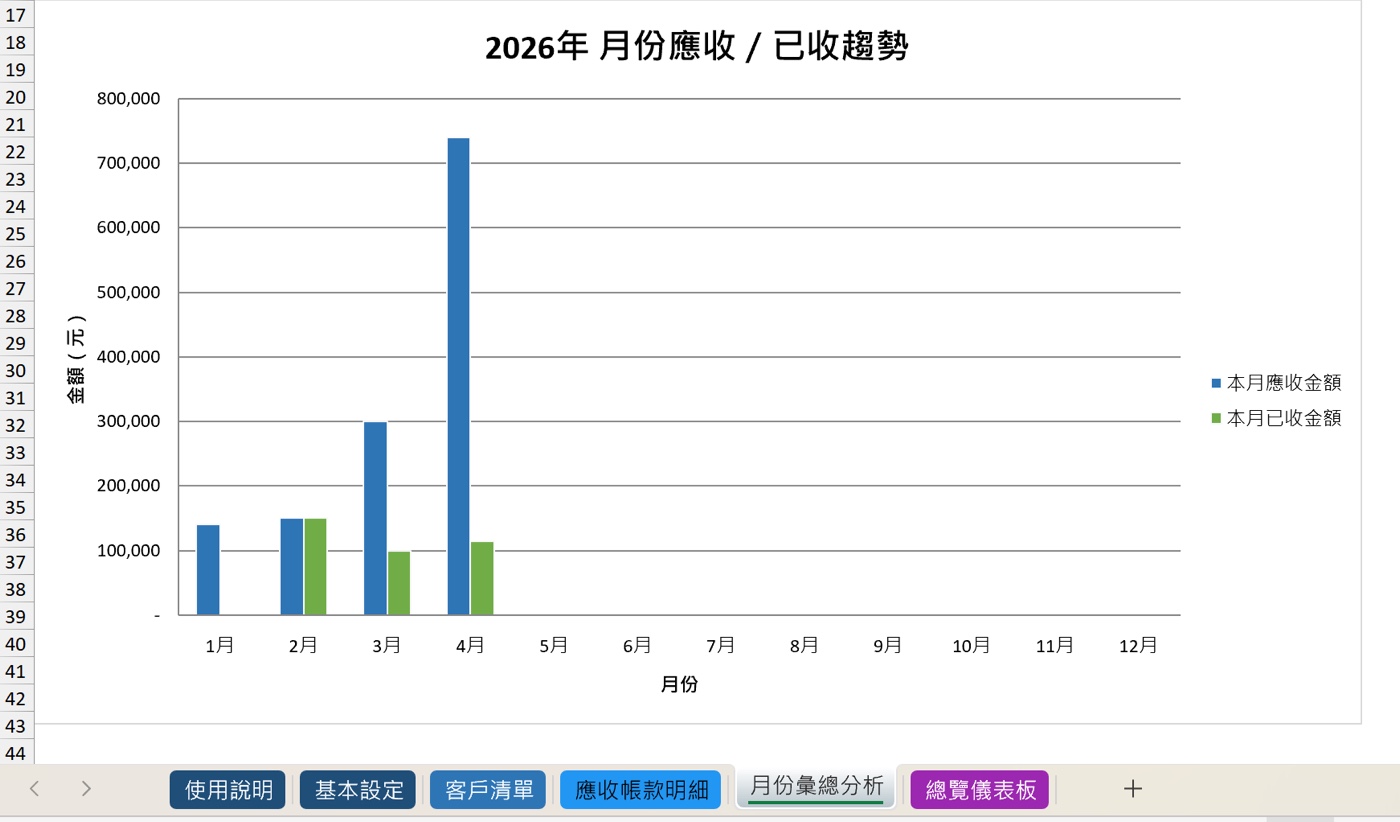

六、月份趨勢圖看出應收與已收的落差

圖片中的「2026年月份應收/已收趨勢」長條圖,用「本月應收金額」藍色和「本月已收金額」綠色兩組長條並排,讓應收與已收的落差視覺化呈現。從示範資料來看,2月的已收金額與應收金額相符,但1月幾乎沒有看到已收金額,3月和4月的落差也明顯拉大,代表部分月份仍有大量帳款停留在未收或待收狀態。這種趨勢如果連續出現,可能是交易條件普遍是月結條件、收款時間本來就較長,也可能是催收力道不足,需要進一步查看明細確認原因。

月份彙總的計算用SUMPRODUCT搭配日期區間條件,依照交易日期所在月份分類加總。「收款率」和「逾期率」是月份彙總最值得關注的兩個指標,收款率偏低可能反映客戶付款意願問題,逾期率持續走高則是需要重新評估交易條件或加強催收機制的訊號。這兩個比率放在一起看,往往比單純的金額數字更能說明問題出在哪裡。

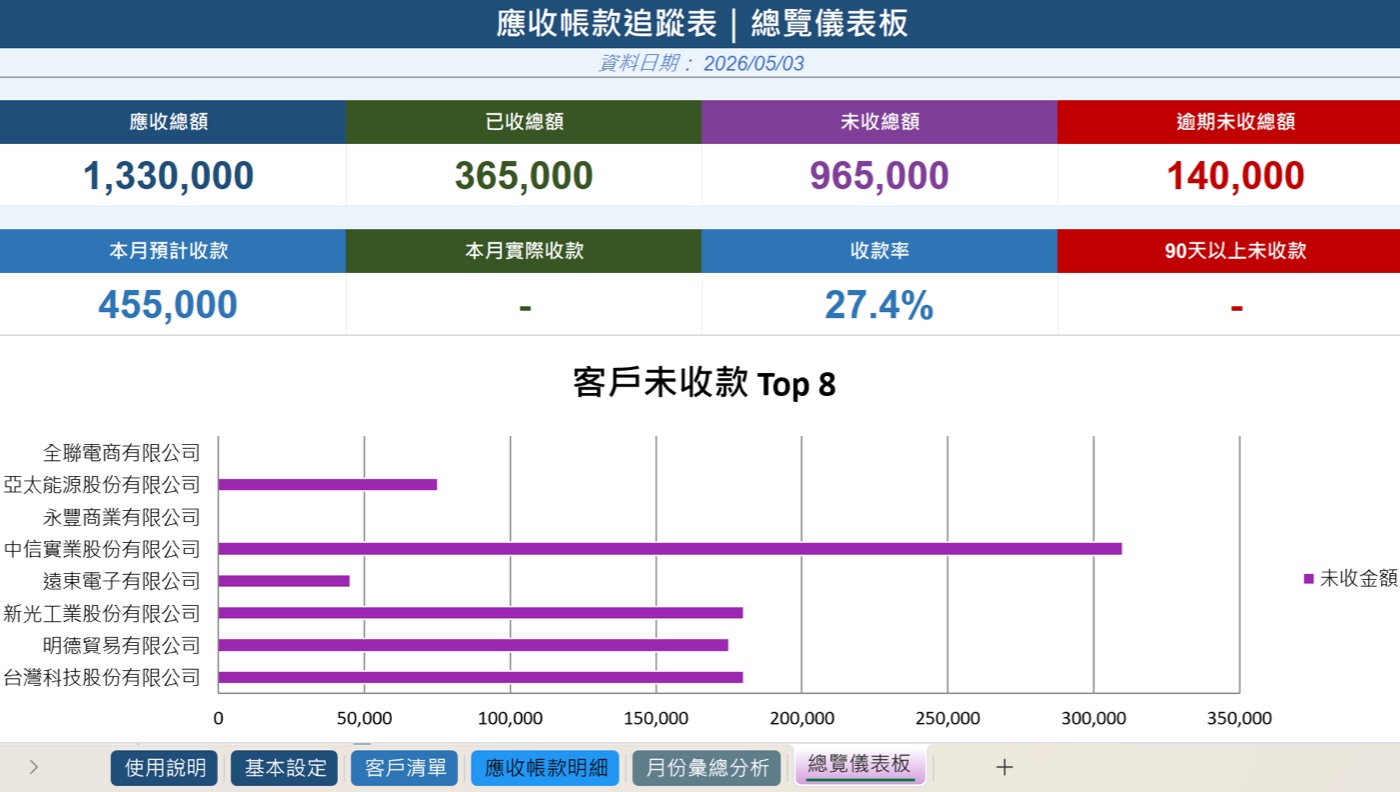

七、8個KPI讓老闆一眼看懂收款現況

圖片的儀表板分兩列KPI,第一列是「應收總額」1,330,000、「已收總額」365,000、「未收總額」965,000、「逾期未收總額」140,000,第二列是「本月預計收款」455,000、「本月實際收款」顯示「-」、「收款率」27.4%、「90天以上未收款」顯示「-」。這裡的「-」代表本月目前尚無實際收款紀錄,而不是公式錯誤,資料日期是2026/05/03,示範資料裡5月尚未有實際收款日,所以以「-」呈現。收款率27.4%在這個時間點看起來偏低,但大部分應收款日還沒到,一旦帳款陸續到期仍沒有入帳,就要回去查是哪幾家客戶的帳款出了問題。

儀表板下方的「客戶未收款Top 8」橫條圖,直接從應收帳款明細彙算每位客戶的未收金額,圖表資料會隨著明細更新自動變動,不需要額外維護。從圖片可以看到中信實業股份有限公司的未收款金額遠超其他客戶,高達310,000元,長條已明顯越過30萬的刻度線,這正是儀表板存在的意義——把分散在明細表裡的風險集中呈現,讓決策者不需要逐筆查找,直接知道催收的優先順序應該從哪裡開始。「90天以上未收款」目前顯示「-」,一旦這個數字出現,是需要立刻啟動催收程序或評估呆帳的警戒訊號。

把交易條件說清楚,是應收帳款管理的起點

應收帳款逾期,很多時候不是追得不夠勤,而是一開始的交易條件就沒有說清楚。條件定義模糊、沒有書面記錄、每個客戶口頭約定不同,到最後就變成一筆筆說不清楚的帳,催收的時候連對方應該在什麼時間還款都說不準,雙方各說各話。這份模板以交易條件為核心設計整個追蹤流程,背後的邏輯是:收款管理要能自動化,前提是把商業條件先結構化。

如果你也正在整理客戶應收款、交易條件與逾期追蹤,這份模板可以作為建立流程的起點。贊贊小屋VIP會員可到Excel模板頁面取得完整檔案。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

相關文章:

- 暫無相關文章