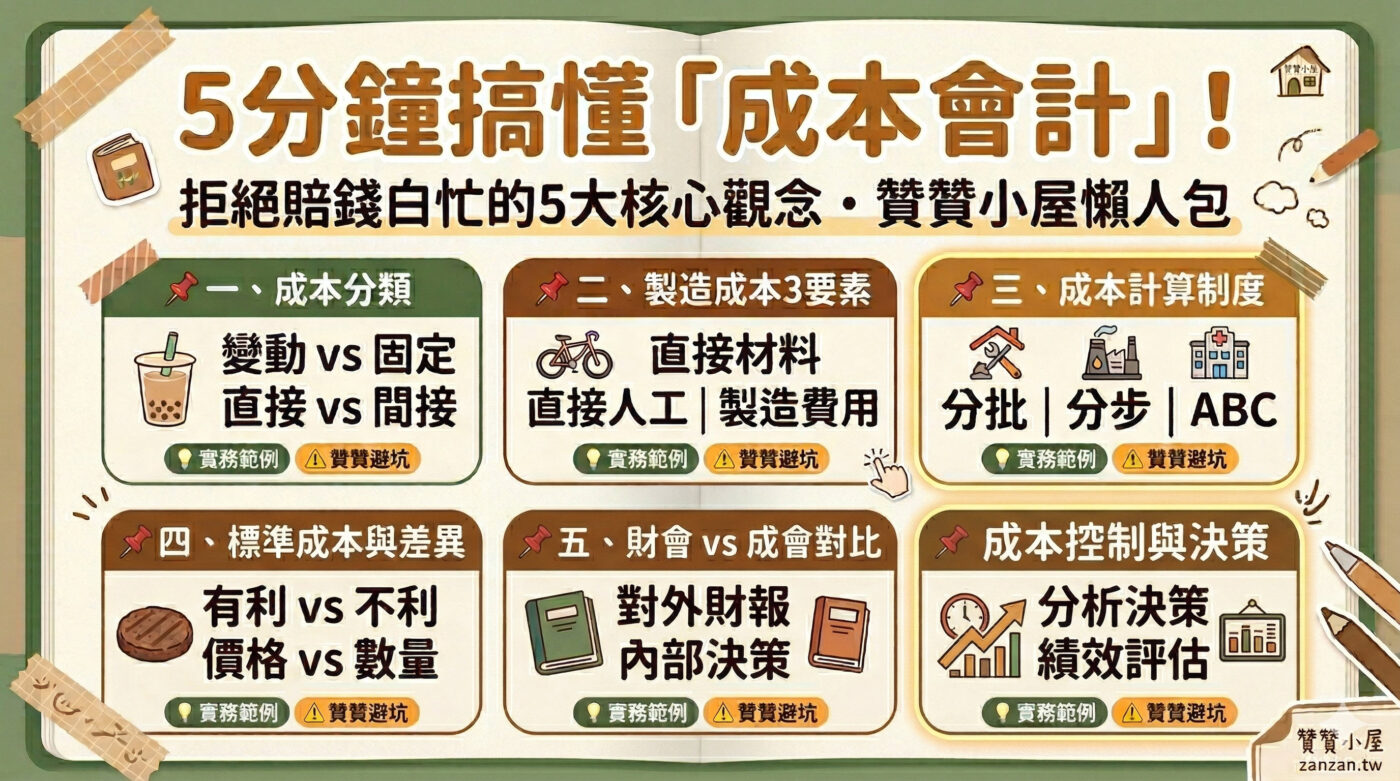

成本會計概念:5大核心搞懂成本會計是什麼?

成本會計概念是以產品或服務成本為核心,透過歸集、分配、分析與控制成本,協助企業定價、決策與管理的一套方法。簡單來說,成本會計是什麼?它是企業用來看懂成本結構、算出合理單位成本的重要工具。

本文為大家整理成本會計的五大核心概念,搭配產業實務案例與「贊贊小屋」的避坑提醒,帶你一次全面看懂!

📌 一、 成本分類的愛恨情仇

- 變動成本:隨產量同比例增減(如:原料)。

- 固定成本:特定產能內,不管做多少都不變(如:租金)。

- 直接 vs. 間接:能明確算給單一產品的叫直接;需分攤的叫間接。

手搖飲的珍珠是變動+直接成本;店租是固定+間接成本。 ⚠️ 贊贊避坑

固定成本不是「永遠不變」!別在銷量下滑時誤判成本上升而漲價,會把客人趕跑。

📌 二、 製造成本 3 要素

- 直接材料:構成產品的主要原料。

- 直接人工:產線上直接組裝的員工薪水。

- 製造費用:工廠裡發生的一切「間接」花費(如:廠房折舊)。

單車廠的車架是料,組裝員是工;螺絲、潤滑油全部丟進「製造費用」。 ⚠️ 贊贊避坑

廠房折舊若手滑記成管理費用,當期費用會虛增,存貨價值會低估,財報直接扭曲!

📌 三、 成本計算 3 大制度

- 分批成本制:適合客製化。每單獨立算(室內設計)。

- 分步成本制:適合連續大批量。總成本除以總產量(煉油廠)。

- ABC 成本法:找成本動因精準分攤(醫院依呼叫次數分攤護理站成本)。

分步成本制最魔王的是「約當產量」;ABC 雖準但維護燒錢,產品線單純千萬別拿大砲打小鳥。

📌 四、 標準成本與差異分析

- 有利差異:實際花費 < 標準設定。

- 不利差異:實際花費 > 標準設定。

- 可拆解為抓出破口的「價格差異」與「數量差異」。

便宜買劣質漢堡肉(價格有利),卻導致產線狂報廢(數量不利),總成本反而爆表!

📌 五、 財會 vs 成會大不同

- 財務會計:看過去,講合規,給股東看。

- 成本會計:看未來,具彈性,幫主管決策。

做決策時,別被「沉沒成本」綁架!產能閒置時,不看帳面總成本,看「變動成本」決定是否接低價單。

讀懂成本數字,才算真的懂企業怎麼賺錢。想學會用 Excel 建立產品成本計算邏輯、做出老闆看得懂的分析報表嗎?

👉 歡迎參考贊贊小屋課程:【從零打造成本會計腦:Excel實戰與觀念架構班】

一、成本會計概念:變動成本與固定成本分類

成本會計最基礎的一步,是釐清成本的屬性。依照與產量的關係,以及歸屬明確性,主要分為以下幾類:

- 變動成本:總額隨產量等比例增減(如:直接原料)。

- 固定成本:在特定產能範圍內不受產量影響(如:廠房租金)。

- 混合成本:兼具兩者特性(如:水電費)。

- 直接成本 vs. 間接成本:能直接追蹤到特定產品的稱為直接成本;必須透過分攤才能計算的稱為間接成本。

💡 實務範例:

以連鎖手搖飲料店為例,茶葉、牛奶、珍珠屬於「變動成本兼直接成本」,賣出越多消耗越多,且能精算單杯成本。店面租金與製冰機折舊則屬於「固定成本兼間接成本」,無論賣一百杯還是一萬杯租金都不變,也難以直接劃分單杯飲料負擔了多少租金。

⚠️ 贊贊提醒:

固定成本並非「永遠固定」,而是在特定產能範圍內才固定。若業績暴增需要擴租店面,租金就會階梯式跳升。另外,分析單位成本時,當銷量下滑,每杯分攤的固定成本會暴增;若主管因此誤判為「成本上升而決定漲價」,反而會陷入銷量進一步萎縮的惡性循環。

二、製造成本的料工費三大組成要素

在製造業中,要算出完整的「製造成本」,必須掌握以下三個核心要素(這與推銷、管理費用等「期間成本」截然不同):

- 直接材料:構成產品實體的主要原料。

- 直接人工:直接參與生產且可明確歸屬的員工薪資。

- 製造費用:涵蓋其餘所有在工廠發生的間接成本,如間接材料、間接人工、折舊與廠房水電費。

💡 實務範例:

以自行車組裝廠為例,車架、輪胎是直接材料;組裝員薪資是直接人工;而潤滑油、螺絲等低單價耗材,以及廠區警衛薪資,則全數歸入製造費用,實務上不值得去精細追蹤單台車的實際用量。

⚠️ 贊贊提醒:

實務上常發生「產品成本與期間成本錯置」的致命傷。廠房折舊屬製造費用,應計入存貨;若誤列為管理費用,會導致當期費用虛增、存貨價值低估。同時,務必堅守「成本效益原則」,為了追求完美而耗費大把人力去記錄每克潤滑油的流向,本身就是一種管理浪費。

📊 成本會計五大核心概念總整理表

以下為成本會計概念的五大核心整理,快速掌握成本會計的重點架構:

| 核心概念 | 重點內容 | 代表範例 |

|---|---|---|

| 1成本分類 | 手搖飲店的原料 變動 與店面租金 固定 | |

| 2製造成本三要素 | 自行車組裝廠:車架 材料、組裝員 人工、廠區折舊 費用 | |

| 3成本計算制度 | 室內設計 分批、煉油廠 分步、綜合醫院 ABC | |

| 4標準成本差異分析 | 速食漢堡:廉價採購 價格有利 卻導致肉排報廢 數量不利 | |

| 5成本與財務會計 | 產能七成時,低價特殊訂單 管理角度 值得接單的決策邏輯 |

三、成本計算:三種核心制度與主要應用範例

針對不同的生產型態,企業會採用不同的成本計算制度:

- 分批成本制:適用客製化訂單,每張訂單建立專屬成本卡。例如室內設計公司,A客戶的極簡公寓與B客戶的奢華別墅花費懸殊,必須獨立計算。

- 分步成本制:適用大量、連續性規格化生產。例如煉油廠的汽油二十四小時生產,無從區分批次,只能計算部門月度總成本再除以總產量。

- 作業基礎成本制 (ABC成本法):透過找出「成本動因」來精準分攤間接成本。例如醫院根據護理師呼叫次數,將護理站成本合理分攤給重症與輕症病患。

⚠️ 贊贊提醒:

分步成本制中最棘手的是期末半成品的「約當產量」,涉及到複雜的成本公式計算,是會計師查帳最愛挑戰的環節。而 ABC 成本法雖然理論最精準,但系統建置與維護成本極高,若企業產品線單一,強行導入只是拿大砲打小鳥。

四、標準成本與差異分析:公司管理最看重報表

標準成本是企業設定的目標(應該花多少),將其與實際發生的金額比較,即為差異分析。

- 實際低於標準為「有利差異」,高於標準為「不利差異」。

- 透過拆解為「價格差異」與「數量差異」,能幫管理者揪出真正的成本破口。

💡 實務範例:

速食店總部規定漢堡肉排標準為採購價 10 元/塊。月底發現,採購部以 8 元買入(價格有利差異);但肉排品質差、容易碎裂,導致廚房報廢率飆升,做 100 個漢堡耗用了 130 塊肉(數量不利差異),最終整體成本反而超標。

⚠️ 贊贊提醒:

有利差異不代表績效好,不利差異也未必是員工偷懶,必須交叉比對。上述例子中,採購省了錢卻引發客訴,得不償失。實務設定標準時,應採用允許合理耗損的「正常標準」,而非逼死人的「理想標準」,才能真正發揮成本會計的管理效用。

五、成本與財務會計區別:會計人職場進階關鍵

兩者目的截然不同:財務會計忠實呈現過去事實,給股東與稅務機關看;成本會計則彈性靈活,主要協助內部主管進行成本控制與未來決策。

💡 實務範例:

工廠產能利用率僅七成時,外國客戶想以低於常態售價的 45 元下單。從財務會計看,每件帳面單位成本 50 元,直覺會拒絕;但從成本會計的管理視角拆解:這 50 元中有 20 元是閒置也要付的固定成本,真正的變動成本僅 30 元。只要售價 45 元大於 30 元,每件就能貢獻 15 元分攤固定費用,這筆訂單當然值得接!

⚠️ 贊贊提醒:

做未來決策時,千萬別被「沉沒成本」(已花掉無法回收的錢,如買錯的機台)綁架。此外,廠長的管理報表與 CFO 的財務報表常會出現矛盾(例如省了成本但毛利卻降了),建立一套兩者能互相調節的溝通基準,是實務上的關鍵課題。

💡 想把成本會計真正用在工作上?

這篇文章幫你建立了基本觀念,但如果你想進一步學會:

– 用Excel建立產品成本計算邏輯

– 看懂存貨、製造流程與成本結構的關聯

– 做出主管與老闆看得懂的成本分析報表贊贊小屋的 Excel 實戰與觀念架構班,會用更完整的案例帶你從觀念走到實作!

👉 課程資訊:從零打造成本會計腦:Excel實戰與觀念架構班

心得總結:讀懂成本數字,才算真的懂企業

總結來說,成本會計概念的核心,不只是單純計算產品成本,而是透過成本分類、製造成本要素、成本制度、差異分析與管理決策,幫助企業建立一套可執行的成本管理架構。若能真正理解成本會計是什麼,你就不會只把它當成一門死板的考試科目,而會把它當成看懂企業經營、穩健獲利的基礎能力。

成本會計訓練人以多維度看待同一筆數字。對於想在製造業或管理層發展的人而言,這五大概念是你日後與廠長、CFO、業務主管溝通時,能夠自信說出「這個訂單值不值得接」、「這個異常差異代表什麼」的底氣所在。這也是為什麼,真正理解成本會計概念,不只是學會算成本,更是學會看懂企業怎麼賺錢。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

贊贊小屋會計課程:Excel會計實務、會計課程3合1、會計自學大全集。

相關文章: