會計恆等式:公式、範例與借貸口訣,理解資產負債權益關係

初學會計時,很多人會被會計恆等式卡住,例如不懂為什麼資產永遠放在等式左邊,負債和權益卻放在右邊,收入又為什麼會影響權益。會計恆等式其實是在說明「資產=負債+權益」這個永遠成立的平衡關係,理解的關鍵不是背公式,而是弄清楚資金的用途與來源。本文將從會計恆等式公式、英文縮寫、範例、擴充公式、練習題到借貸口訣,一次建立完整概念。

一、會計恆等式是什麼?理解企業資產與資金來源

會計恆等式是學習會計最重要的基本觀念,它說明企業擁有的資產,永遠來自負債與權益兩種資金來源,寫成公式就是「資產=負債+權益」。資產可以理解為企業實際擁有或控制、能為未來帶來經濟效益的資源,例如現金、存貨、設備;負債則是向外部借入、未來需要償還的資金;權益則是老闆或股東投入公司,以及公司賺錢後累積下來的成果。這三者不是各自獨立的數字,而是同一件事情的兩個面向:資產代表「資金用在哪裡」,負債加權益則代表「資金從哪裡來」。

換個角度想,公司每多一塊錢的資產,這筆錢一定是借來的(負債),或是股東自己出的(權益),不可能憑空出現。這也是為什麼會計恆等式永遠成立:不是因為它是一條規則,而是因為資產的來源本來就只有負債與權益這兩種管道。理解這個邏輯之後,之後看到任何一筆交易,都可以直接判斷這筆錢從哪裡來、用到哪裡去,而不需要死背公式。如果剛開始接觸會計,建議先了解資產、負債、權益、收益與費損五大分類,再進一步理解會計恆等式,可以參考會計自學。

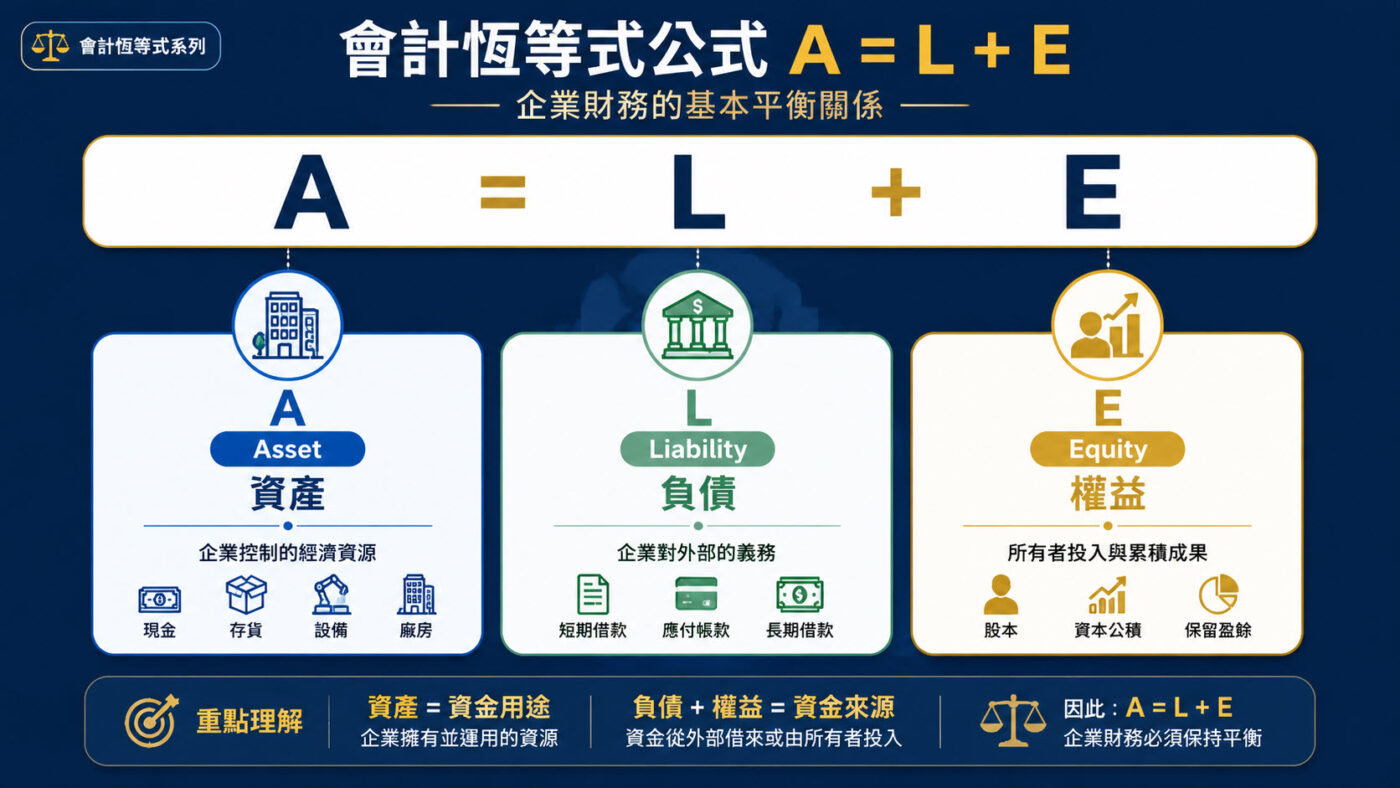

二、會計恆等式公式:A=L+E代表什麼意思?

會計恆等式公式寫成「Asset=Liability+Equity」,也就是資產(Asset)等於負債(Liability)加上權益(Equity),這也是會計恆等式英文最常見的表達方式。Asset 是企業擁有或控制的資源,例如現金、應收帳款、存貨、設備;Liability 是企業對外部債權人的義務,例如銀行借款、應付帳款;Equity 則代表企業扣除負債後,屬於所有者的剩餘權益,包含股東投入的資本,以及公司經營後累積下來的保留盈餘。

很多人第一次看到權益,會直接把它當成公司的「資產」,但其實權益是資金的來源,不是資金本身。可以這樣理解:如果公司今天結束營業,把所有資產變賣、還清所有負債後,剩下的錢才是屬於股東的權益。換句話說,權益是股東對公司剩餘資產的請求權,這也是為什麼它放在等式右邊,跟負債一起代表資金來源,而不是跟資產放在同一邊。

三、會計恆等式範例:成立公司如何產生財務平衡

用一個實際案例來看會計恆等式範例,會比單純背公式更容易理解。假設一位創業者打算成立公司,第一筆交易是投入現金100萬元作為資本,在交易發生之前,公司還沒有任何資產、負債或權益,三者都是0;當這筆資金投入後,公司帳上多了100萬元的現金,這筆現金就是公司的資產。

| 項目 | 交易前 | 交易後 |

|---|---|---|

| 資產 | 0 | 100萬 |

| 負債 | 0 | 0 |

| 權益 | 0 | 100萬 |

這筆交易同時影響了等式的兩邊:資產增加100萬元,是因為公司實際取得了現金;權益也同步增加100萬元,是因為這筆資金是股東自己投入的,不是借來的,所以不影響負債。從這個範例可以看出,會計恆等式不是交易結束後才拿出來驗算的公式,而是每一筆交易發生的當下,就必須同時反映在等式兩邊,資產與資金來源才會隨時保持平衡。

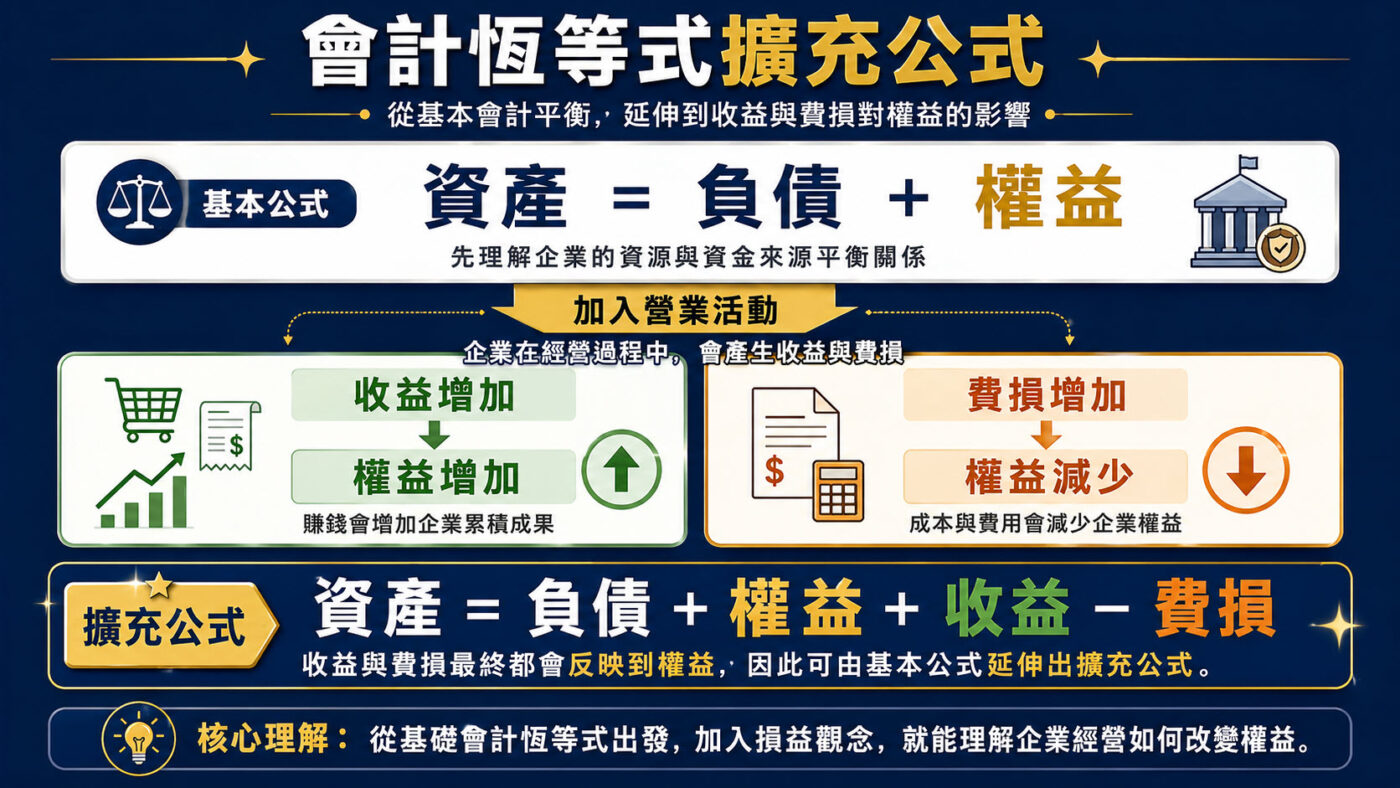

四、會計恆等式擴充:收益與費損如何影響權益

隨著公司開始營運,權益不會只靠股東投入資金增加,還會受到收益與費損影響,這就是會計恆等式擴充的概念。基本公式是「資產=負債+權益」,但把權益的變動原因攤開來看,可以進一步寫成「資產=負債+權益+收益-費損」。收益是公司提供商品或服務所賺取的收入,會直接增加權益;費損則是公司為了經營所付出的成本與費用,會減少權益。這裡的收益與費損,是將權益變動原因拆開後的表示方式;在會計期間結束結算後,最終仍會反映到權益中的保留盈餘。

舉例來說,公司提供服務收到現金,這筆收益會讓資產與權益同時增加;相反地,公司支付員工薪資或房租,這些費損會讓資產減少,同時也讓權益跟著減少。這也是損益表與資產負債表之間彼此連動的原因:損益表先算出當期賺了多少、花了多少,結果才會反映到資產負債表的權益之中。

五、會計恆等式題目:用交易練習判斷變化

理解公式之後,可以透過幾個常見交易類型的會計恆等式題目練習判斷影響方向。第一種情況是股東投入現金100萬元成立公司,這筆交易讓公司增加了現金資產,同時因為資金來自股東,權益也跟著增加,負債完全沒有變動,這是最基礎的資產與權益同步增加的類型。第二種情況是公司向銀行借款200萬元,這筆錢同樣讓公司的現金資產增加,但因為資金是借來的、未來必須償還,所以增加的是負債,而不是權益,這也是很多初學者容易混淆的地方:同樣是資產增加,但資金來源不同,等式右邊變動的項目就不一樣。

第三種情況是公司支付房租,這筆交易會讓現金資產減少,同時因為租金屬於費用,也會讓權益跟著減少,這正好對應到前面提到的擴充公式。把這三種情況放在一起看,可以歸納出一個判斷原則:先確認這筆交易讓資產增加還是減少,再回頭確認這筆錢的性質,是股東投入或賺來的、是借來的,還是花掉的成本,就能快速判斷每一筆交易會如何反映在會計恆等式上。

| 交易 | 資產 | 負債 | 權益 |

|---|---|---|---|

| 股東投入現金 | 增加 | 不變 | 增加 |

| 銀行借款 | 增加 | 增加 | 不變 |

| 支付房租 | 減少 | 不變 | 減少 |

六、會計借貸口訣:理解借方與貸方增加方向

搜尋會計借貸口訣的初學者,常會看到「借增貸減」這種說法,直接把借方當成增加、貸方當成減少,但這其實是錯誤的理解方式,因為借貸方向會不會增加,要看科目性質而定。正確的理解方式是:借方與貸方,是複式簿記中用來記錄一筆交易兩個方向的位置,而不是增加或減少的代名詞。每一筆交易都會同時有借方與貸方,金額必須相等,這也是複式記帳的核心精神——資金一定同時有來源與去處,缺一不可。

至於哪些科目在借方增加、哪些在貸方增加,其實可以直接對應到會計恆等式的兩邊:等式左邊的資產,以及費用類科目,習慣上是在借方增加;等式右邊的負債、權益與收益類科目,則是在貸方增加,整理如下。

| 項目 | 增加方向 |

|---|---|

| 資產 | 借方 |

| 費用 | 借方 |

| 負債 | 貸方 |

| 權益 | 貸方 |

| 收益 | 貸方 |

只要記住這張對照表背後的邏輯——借方對應資產側,貸方對應資金來源側——就不需要死背「借增貸減」這種容易誤導的口訣。

七、會計公式表:五大分類與財務報表關係整理

把前面提到的資產、負債、權益、收益、費損整理成一張會計公式表,可以更清楚看出彼此的對應關係,這五個項目也就是會計上常說的五大分類。

| 分類 | 英文 |

|---|---|

| 資產 | Asset |

| 負債 | Liability |

| 權益 | Equity |

| 收益 | Revenue |

| 費損 | Expense |

這五大分類分別對應到不同的財務報表:資產、負債、權益會呈現在資產負債表,反映企業某個時間點的財務狀況。如果想進一步了解資產負債表實際的組成項目,可以參考資產負債表範例。

收益與費損則會先呈現在損益表,計算出當期損益後,才併入資產負債表的權益之中,現金的實際流動狀況則另外由現金流量表呈現,關於收益與費損如何組成一份完整報表,可以延伸閱讀綜合損益表範例。當理解五大分類與會計恆等式的關係後,下一步就是學習如何透過財務報表閱讀企業經營成果。

理解資金來源,才是學會計的起點

贊贊小屋觀察,很多人第一次接觸會計恆等式時,都會先想辦法把「資產=負債+權益」這條公式背起來,但如果沒有理解資金的來源與用途,這條公式很快就會忘記,或是遇到稍微複雜一點的交易就不知道該怎麼判斷。真正該建立的觀念,其實是資產代表企業把錢用在哪裡,負債與權益代表這些錢是從哪裡來的,兩者永遠是同一件事情的兩個面向,這也是為什麼這條等式永遠成立,不需要特別去湊出平衡。

當這個邏輯真正理解之後,會計恆等式就不只是一條公式,而是會變成看懂資產負債表、損益表的起點,每一筆交易背後,都是資金來源與用途的一次調整,未來接觸借貸法則、複式分錄,甚至完整的財務報表時,都會發現這些內容其實都是從這條等式延伸出來的邏輯。之後也會接續整理借貸法則與分錄入門、財務報表分析等主題,讓這套會計自學脈絡從基本觀念延伸到實際應用。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

贊贊小屋會計課程:Excel會計實務、會計課程3合1、會計自學大全集。

相關文章: