會計自學:從5大分類入門開始建立財報觀念

會計自學不必一開始死背借貸法則,而是先理解企業每天發生的交易如何被辨認、衡量與分類,進而建立資產、負債、權益、收益與費損這 5 大元素。贊贊小屋這篇文章會先帶你看懂這張財報地圖,說明五大元素彼此如何搭配運作,後續再銜接會計科目、會計恆等式、借貸法則、分錄與財務報表的學習順序,讓你在真正碰到分錄與報表之前,手上已經有一張清楚的路線圖。

一、會計自學應該從哪裡開始

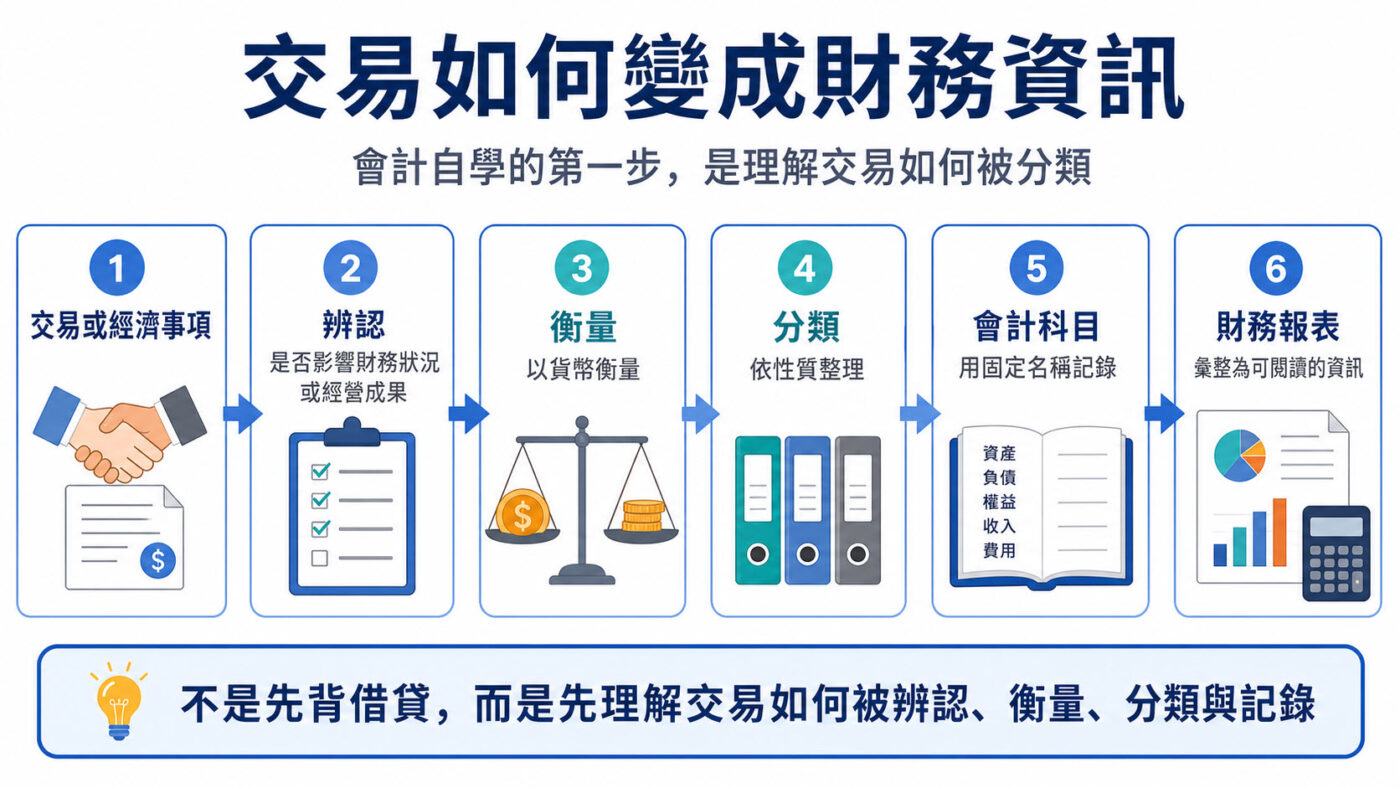

會計自學最容易卡關的地方,不是內容太難,而是一開始就想從借方貸方學起。企業每天發生的事情其實很多,進貨、銷貨、支付薪資、向銀行借款、股東投入資金、購買設備,這些都算,但還有一種情況常被忽略:交易發生了,錢卻還沒有真正進出。賒銷之後產生的應收帳款,或是東西已經收到、款項還沒付出去而形成的應付帳款,都是還沒有現金收付、卻已經在影響企業財務狀況的事項。因此,會計要處理的範圍比「跟錢有關就記錄」更廣,只要一件事情足以影響企業的財務狀況或經營成果,就需要被會計看見,不論現金有沒有立即移動。

再換個角度思考,企業一年下來會產生的交易數量相當可觀,如果沒有先分類,光是想把它們一筆一筆記下來,帳本很快就會變成一堆看不出脈絡的流水帳。

這種情境其實很像圖書館在整理書籍:書買回來之後,如果不先按類別上架,光靠書名去找,找到天荒地老也未必找得到需要的那一本。圖書館會先分成幾個大類,再往下細分,讀者才能快速定位。會計的邏輯差不多,企業先把交易依性質分成幾個大類,才有辦法幫每一類交易取一個固定的名稱,也就是會計科目,再依科目記錄成分錄,最後彙整成財務報表。這正是會計自學真正應該起步的地方:不是先背分錄規則,而是先搞懂一件交易發生之後,會先被判斷、被衡量,再被分類,最後才輪到記錄與彙整。

二、會計五大元素建立財報基礎

企業所有交易分類到最後,會收斂成 5 個核心概念,也就是資產、負債、權益、收益、費損。這 5 大元素的基本定義,可以對照 IFRS Foundation 公布的財務報導觀念架構理解。這 5 個詞看起來像是各自獨立的名詞,但它們其實共用同一張地圖,彼此之間存在明確的關係,而不是分開背誦就能理解的孤立知識。

這 5 大元素可以先分成兩組來看。資產、負債、權益屬於「財務狀況」,用來回答企業在某一個時間點手上握有什麼資源、對外承擔多少義務,扣掉之後剩下的部分歸誰所有;收益與費損屬於「經營成果」,用來回答企業在一段期間內,是靠什麼方式賺錢或虧錢。這兩組之間也不是各自獨立,資產會等於負債加上權益,這項關係可以再透過會計恆等式範例進一步理解;收益減掉費損會形成本期損益,而本期損益經過期末結轉後,會反映在權益的變動當中。

| 元素 | 初學者理解 |

|---|---|

| 資產 | 企業因過去事項而控制、具有產生經濟效益潛力的現時經濟資源 |

| 負債 | 企業因過去事項而承擔、需要履行的現時義務 |

| 權益 | 資產扣除負債之後,屬於業主或股東的剩餘權益 |

| 收益 | 使權益增加的經濟效益增加,不包括業主投入的資金 |

| 費損 | 使權益減少的經濟效益減少,不包括分配給業主的部分 |

把這張表格對照著看,會發現財務狀況與經營成果並不是兩套互不相干的系統:資產、負債、權益描述企業在某一個時點的「存量」,收益與費損描述一段期間內的「流量」,而流量的最終結果會匯入存量,本期損益增加時,權益跟著墊高;本期損益減少時,權益也會跟著往下修正。這也是為什麼贊贊小屋建議自學者先把五大元素當成一張地圖來理解,而不是五張各自獨立的小抄。

三、資產是企業控制的經濟資源

很多會計自學文章會直接把資產解釋成「容易變現的東西」,但這個說法其實跳過了資產最核心的判斷標準。要判斷一項資源算不算資產,關鍵在於企業是否因為過去已經發生的事項而對它有控制權,而且這項資源本身要具有產生經濟效益的潛力,也就是它有機會在未來為企業帶來收入、節省成本,或是換取其他有價值的東西。符合這個判斷,才有資格被列為資產,而不是單看它換成現金的速度快不快。因此資產不一定是看得到摸得到的實體物品,現金、應收帳款、存貨、設備、建築物都是常見例子,在合理範圍內,符合條件的無形資產或使用權資產同樣可能被認列為資產。

判斷完一項資源是不是資產之後,接下來才輪到分類的問題。財務報表通常會依照流動性,把資產排成現金、應收帳款、存貨,再到設備與其他非流動資產,這個順序方便讀者快速掌握企業資產轉換成現金的難易程度;如果想進一步對照實際報表,可以接著閱讀資產負債表範例。然而,流動性只是分類方式,不是資產成立與否的判斷標準,一項資產即使短期內不容易變現,只要企業對它有控制、具備產生經濟效益的潛力,依然是資產,只是會被歸類為非流動資產而已。這正是資產這個元素常被誤解的地方:先確認是不是資產,再判斷它屬於流動還是非流動,順序不能顛倒。

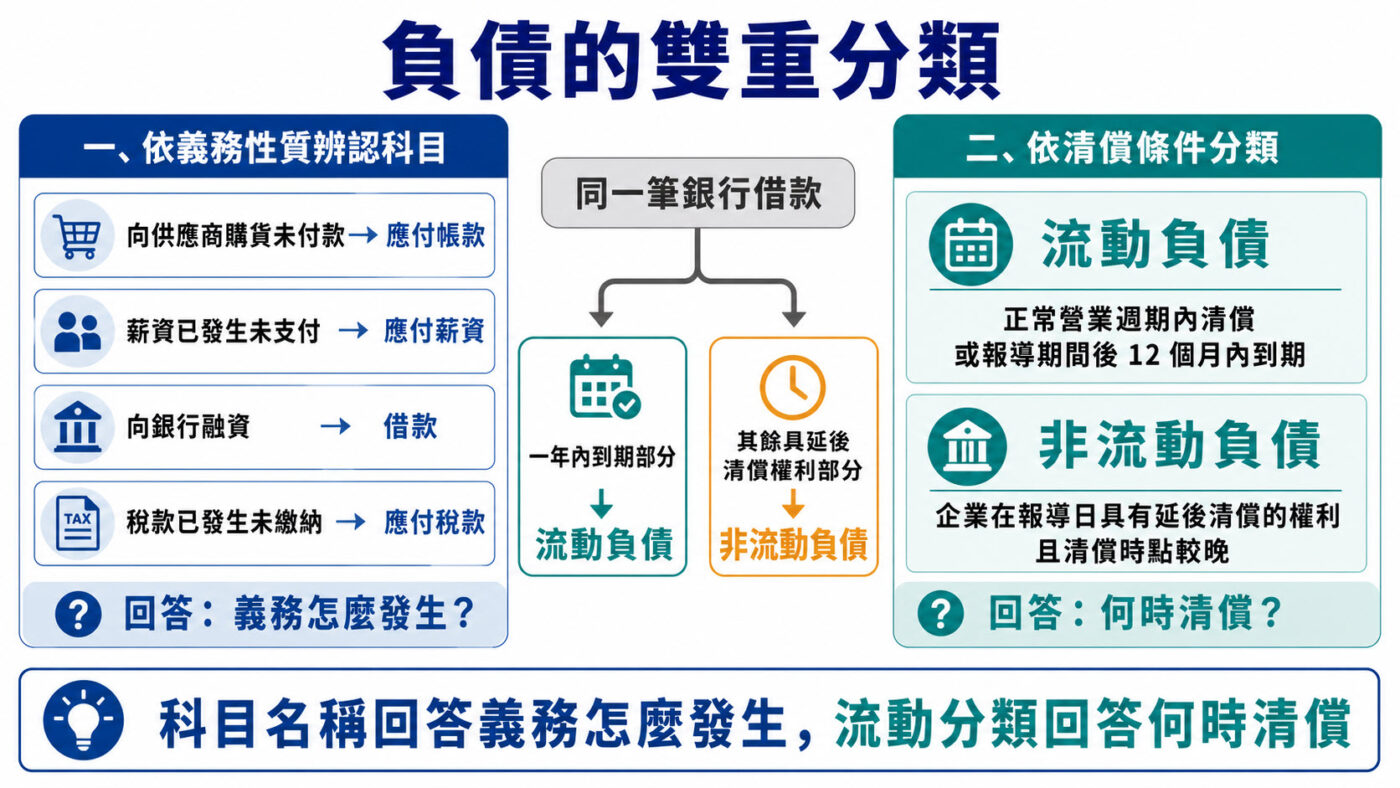

四、負債依性質與清償時間分類

負債常被簡化成「欠誰的錢」,但這個說法其實只講到負債的一部分。負債真正的定義是企業因為過去已經發生的事項,而承擔了未來需要履行的義務,這個義務不一定是欠人現金,也可能是欠一項服務或貨物。企業向供應商進貨還沒付款,會形成應付帳款;員工薪資已經產生卻還沒發放,會形成應付薪資;向銀行取得融資,會形成借款;稅款已經確定發生卻還沒繳納,則會形成應付稅款。這些科目名稱主要反映的是義務發生的來源與性質,不是單純用「欠了誰」去區分,例如應付帳款與應付薪資雖然都是負債,但背後代表的義務內容完全不同。

除了性質之外,財報還會把負債分成流動負債與非流動負債,但這個分類不是單靠「一年」這個數字就能一刀切。實務上要一起考量企業的正常營業週期、負債是否預定在報導期間後 12 個月內清償,以及企業在報導日是否具有把清償時間延後至少 12 個月的權利。

以銀行借款為例,同一筆借款中,報導期間後 12 個月內到期的部分通常列為流動負債;其餘部分若企業在報導日具有延後清償的權利,才可能列為非流動負債。應付帳款等正常營業週期中的營運負債,則不能只用 12 個月機械判斷。因此,負債這個元素真正該記住的重點是:科目名稱回答義務怎麼發生,流動與非流動分類則回答這項義務何時清償,以及企業在報導日是否具有延後清償的權利,兩者是不同層次的問題。

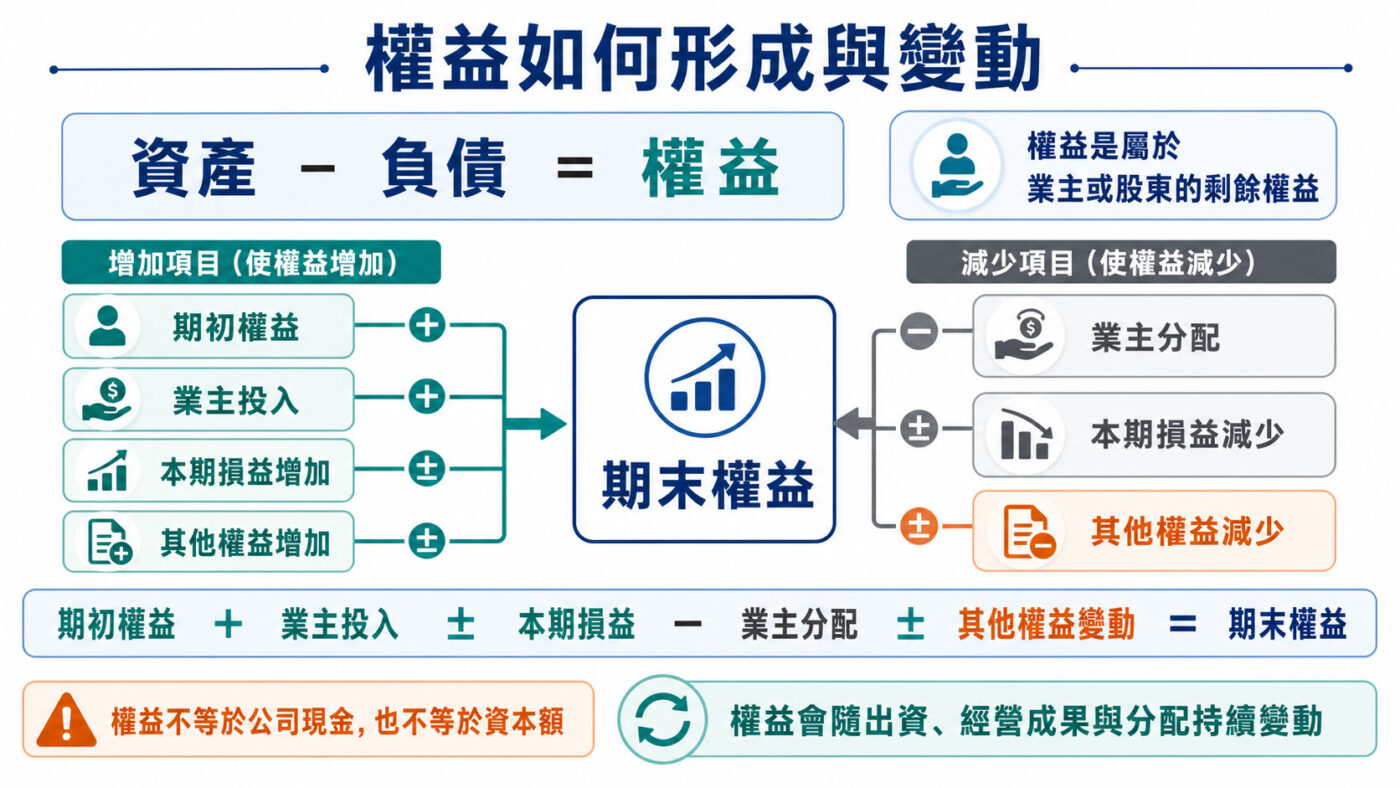

五、權益來自出資與經營成果

權益最簡單的算法,是資產扣掉負債之後剩下的部分,也就是資產減負債等於權益。這個剩餘的權益,理論上屬於企業的業主或股東,但贊贊小屋要提醒一個常見的誤解:權益不能直接等同公司現金、也不等於資本額,更不是股東當初投入的歷史金額加總而已。權益是一個會隨時間變動的數字,反映的是資產與負債相減之後,在當下這個時點屬於業主的部分。

權益之所以會變動,主要來自業主或股東投入資金、本期損益的結果、對業主或股東進行的分配,以及其他權益變動項目這幾個方向。把這些方向串起來,可以整理成一個容易理解的關係:期初權益加上業主投入、加減本期損益、減去業主分配、再加減其他權益變動,就等於期末權益。這裡的本期損益可能是正也可能是負,不必把「企業獲利」與「企業虧損」當成同一期間必然同時存在的兩個項目,一段期間結算下來,通常只會呈現其中一種結果。這也是第二節提到「本期損益會反映在權益變動中」的具體樣貌,經營成果不會停留在損益表上,最終會回頭反映在權益的高低變化裡。

不同組織形式的權益名稱

企業的組織形式不同,權益在財報上呈現的名稱也會不一樣,獨資、合夥與公司三種型態,各自有慣用的權益科目與表達方式。這個差異背後涉及公司法規定、股份種類、資本公積與保留盈餘等更細節的內容,其中資本公積意思及用途可以作為理解公司權益科目的下一步。這些內容已經超出這篇入門文章的範圍,贊贊小屋會在後續會計科目與財務報表相關文章中另外處理,這裡先知道「組織形式會影響權益的呈現方式」即可。

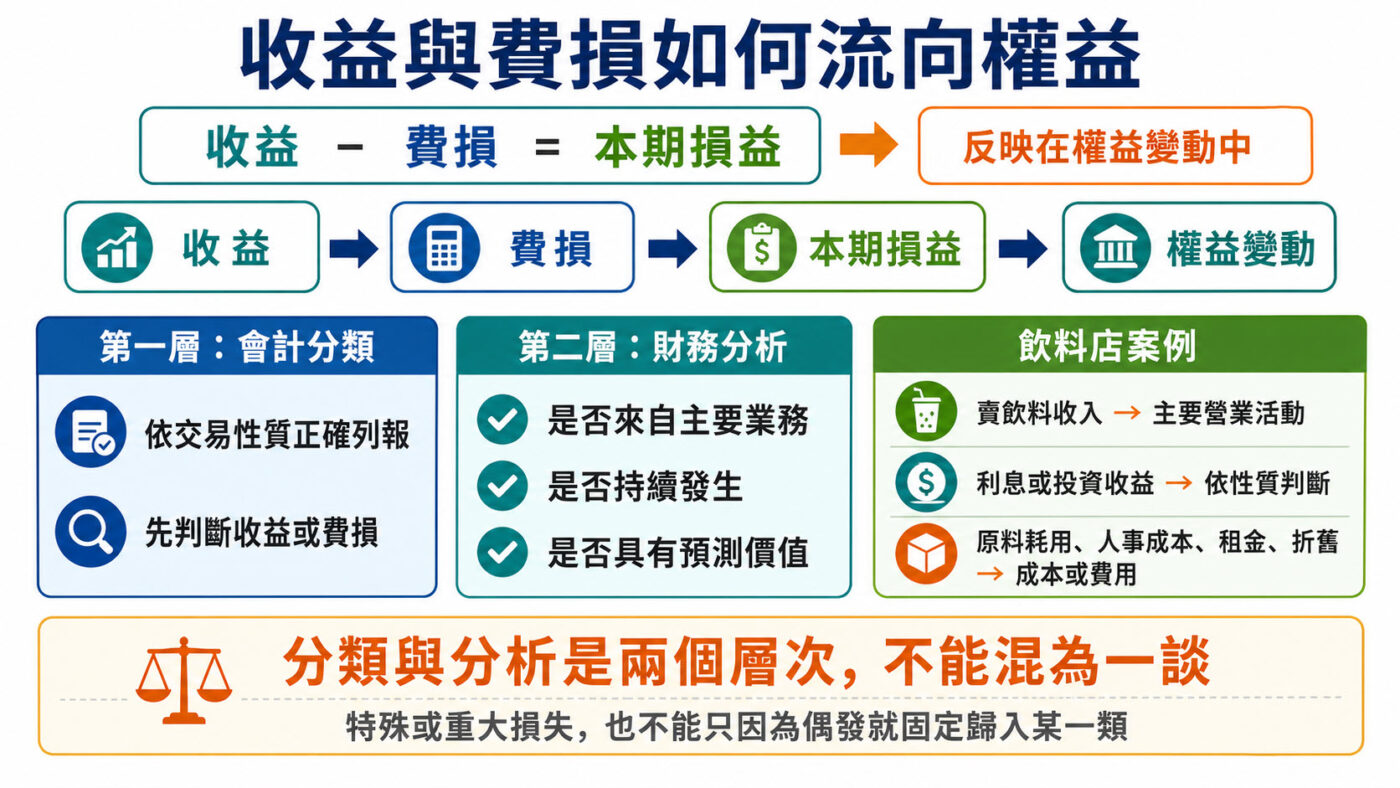

六、收益與費損如何影響企業獲利

收益減掉費損等於本期損益,這個關係在第二節已經先建立過,這一節要進一步說明收益與費損實際上代表什麼。收益不能簡化成「收到現金」,費損也不等於「現金流出」,兩者反映的是企業在一段期間內,經濟效益增加或減少的情形,而且都必須跟業主投入、業主分配這兩件事區分開來,業主投入資金不算收益,分配給業主的部分也不算費損,這兩者只影響權益,不會出現在損益的計算裡。

用飲料店來理解會更直覺一些。這家店賣出飲料所取得的收入,來自其主要營業活動,通常會被認列為收益;當收入再扣除銷貨成本後,就會形成毛利,相關計算可以參考毛利率公式。但如果店裡還有利息收入或其他投資收益,就要依照交易的性質與適用的會計原則,個別判斷該怎麼列報,不能一概而論。至於原料耗用、人事成本與租金等項目,則會依性質分別形成不同的成本或費用,原料買進來的當下未必立刻等於當期費損,通常要等到實際耗用或隨銷貨成本認列時才會反映。

折舊費用也不是當期的現金支出,而是把設備成本依照預計使用期間,逐期分攤為費用的結果。這也說明費損與現金流出不能直接畫上等號,企業可能在過去購買設備時一次付出現金,之後再分年認列折舊。

這裡有一個容易搞混的地方,贊贊小屋建議把它拆成兩個層次來看:第一層是會計分類,先依交易本身的性質與適用原則,正確列報成收益或費損,並透過綜合損益表範例理解這些項目最後如何彙整;第二層才是財務分析,判斷這筆收益或費損是不是來自主要業務、會不會持續發生、對預測未來獲利有沒有參考價值。這兩層不能混為一談,更不能倒過來,用「有沒有預測價值」直接定義一筆項目算不算業內收支。至於特殊或重大的損失,即使是偶發性質,也應該依照交易性質、重要性與適用準則個別判斷該列報在哪裡,不能只因為它偶發或難以預測,就直接歸入某個固定類別,這正是會計自學者最容易被舊式說法帶偏的地方。

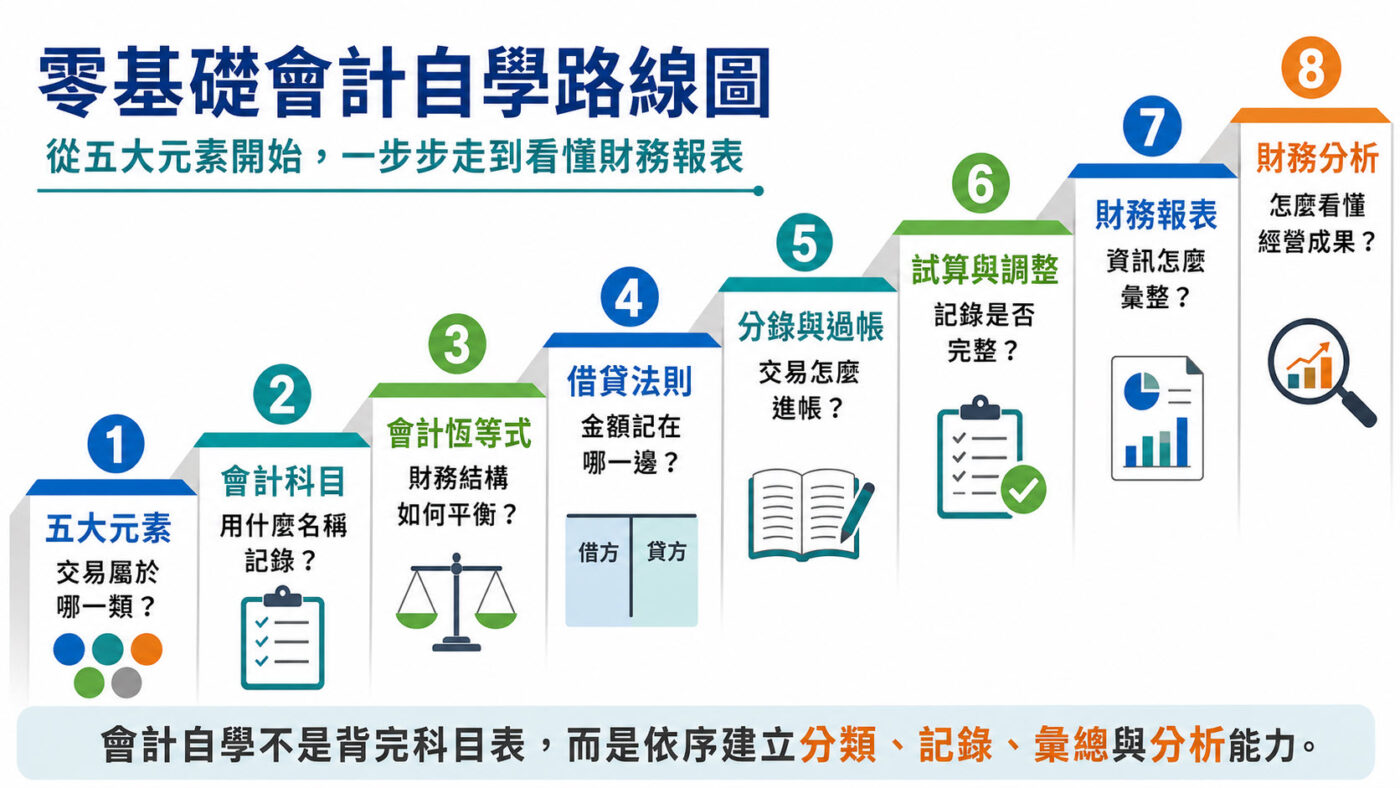

七、會計自學的完整學習順序

讀到這裡,你已經建立起會計最重要的一張地圖,但這還只是整套會計知識的第一步,離真正能自己看懂財務報表,還有幾個階段要走。接下來的順序大致是:先掌握五大元素之後,要學會把交易對應到具體的會計科目,知道每一類交易該用什麼名稱記錄;接著理解會計恆等式,搞懂資產、負債、權益之間如何維持平衡;再進入借貸法則,學會金額該記在哪一邊;然後是分錄與過帳,了解一筆交易怎麼實際寫進帳簿;接下來是試算與調整,用來檢查記錄是否完整、有沒有遺漏;最後才是財務報表的編製與財務分析,分別回答「資訊怎麼彙整」與「這些數字代表什麼」這兩個問題;完成前面的基礎後,可以再從財務報表分析範例進入實際公司的報表閱讀。

每一個階段解決的問題都不一樣,五大元素回答交易屬於哪一類,會計科目回答用什麼名稱記錄,恆等式回答財務結構怎麼平衡,借貸法則回答金額記在哪一邊,分錄過帳回答交易怎麼進帳,試算調整回答記錄完不完整,財務報表回答資訊怎麼彙整,財務分析則回答怎麼看懂經營成果。

這張地圖也是贊贊小屋後續內容分工的基礎。網站文章負責回答單一觀念與具體的搜尋問題,知識卡把核心關係視覺化,方便快速複習;這套五大元素的架構,也可以延伸整理成 Word 電子書的章節內容,或是轉成 PowerPoint 簡報,用來搭配課堂或內部訓練的講解。如果想搭配案例、練習與 Excel 操作,可以留意贊贊小屋既有的會計與 Excel 相關課程,這些課程同樣是從交易分類與五大元素這個基礎出發,再往下延伸到實務操作。這篇文章之後,建議依序閱讀會計科目表、會計恆等式、借貸法則、分錄、財務報表與財務報表分析等主題文章,一步步把地圖填滿。

從會計分類開始看懂企業經營

會計自學一開始最容易讓人卻步的,往往不是概念本身,而是一下子冒出來的借方、貸方,還有一長串看起來毫無規律的會計科目。但把時間拉回最初,會計真正的起點其實很單純:企業每天發生的活動需要被辨認出來,再依照性質分類,如此而已。五大元素就是這張地圖最基本的骨架,資產、負債、權益屬於某個時間點的財務狀況,收益與費損屬於一段期間的經營成果,兩組之間彼此牽動,收益減費損的結果會回頭影響權益的高低。

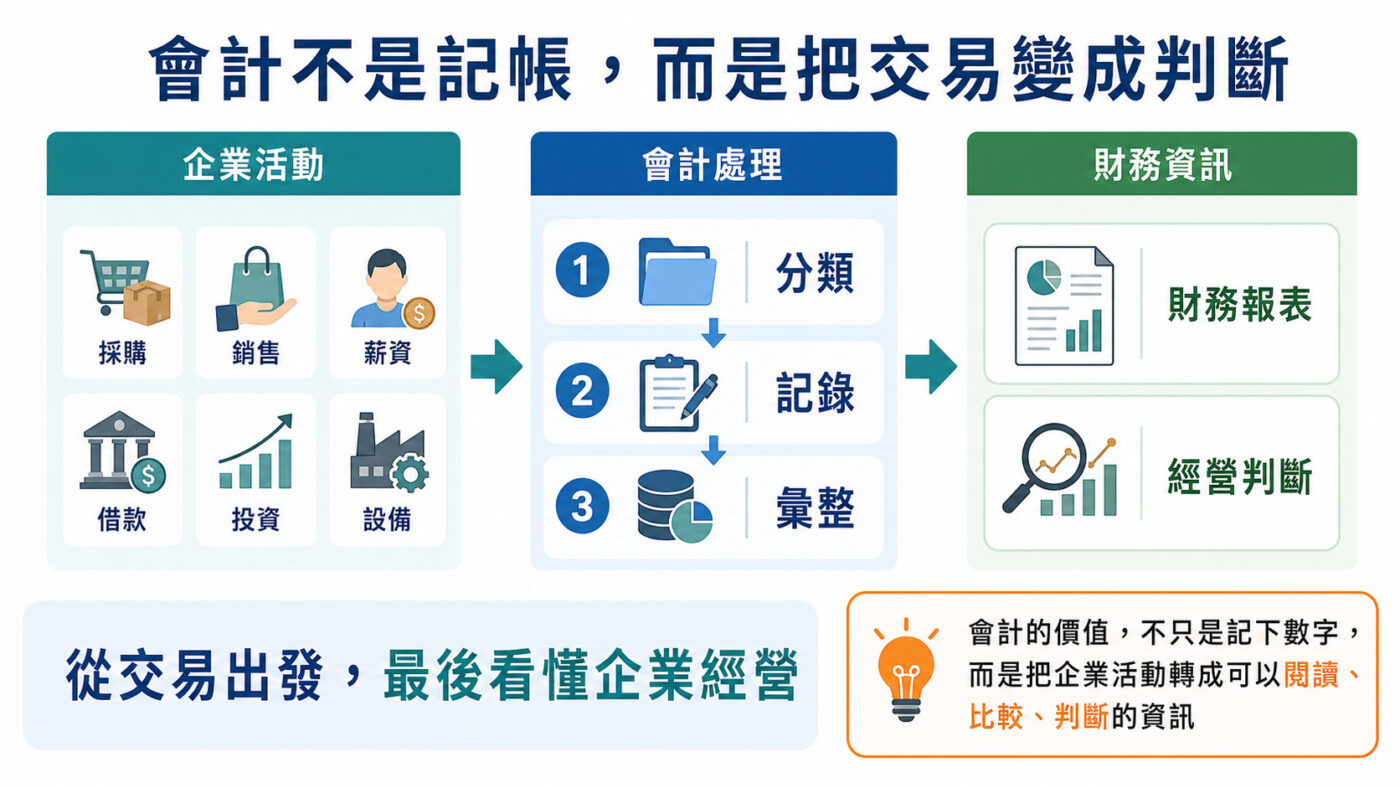

看懂這層關係之後,後面碰到的會計科目、分錄與財務報表,才不會是一堆各自獨立、需要死背的規則,而會慢慢連成一套可以互相印證的語言。會計自學到最後,真正要練成的不是把規則背得多熟,而是能不能把企業每天發生的活動,轉換成一份可以閱讀、比較、判斷的財務資訊,這才是這張地圖真正的用處。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

贊贊小屋會計課程:Excel會計實務、會計課程3合1、會計自學大全集。

相關文章: