股東權益變動表:1張Excel教你股票股利怎麼算

股東權益變動表是公司股東的一套帳本,本文以實際發放案例,介紹如何瞭解公司股利政策和盈餘分配案,進而以1張Excel表格範例,教你股票股利怎麼算。

和朋友合夥做生意,都是希望事業賺錢,投資有不錯的報酬,買股票當公司股東也是如此,希望持有股票能帶來不錯的報酬。在資產負債表右下區域的股東權益,上半部為上一節提到股本及資本公積,主要代表所有股東的出資額,下半部為未分配盈餘(累積盈餘),其金額主要是公司歷年來所賺到的錢,尚未依照持股比例發放給股東,便會一直累積在這裡。

所以綜合來說,股東權益等於是公司給股東的一套帳本,記載股東出資額多少、賺了多少錢、分配多少給股東、還剩下多少錢等。本節以聯華食品(股票代碼:1231)民國105年第四季財務報告為例,介紹這套帳本。

一、公司股利政策

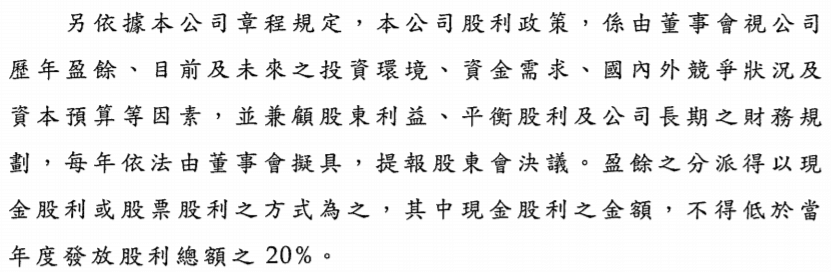

公司治理有很多面向,對於小股東投資人而言,最直接攸關的便是股利政策:當公司有賺錢,怎麼分配利潤給股東。所以在財務報告都會有一塊說明公司的股利政策,聯華食品105Q4財報的附註十九,是關於股東權益的補充說明,其中有一段即為股利政策。

如圖所示,大部份公司於財報上不會清楚寫明每年盈餘分配比率或金額,不過可以公司歷年發放股利的狀況,作為投資人預期股利報酬的參考。台灣股市在這方面比較有名是定存概念股,例如中鋼大約都有10%以上、中華電信約有8%、台塑約有9%等,這些公司獲利穩定、每年發放股利、再加上股本大(在股市上流通股票多)、價格波動相對小,所以持有股票的股利報酬穩定,因此稱之為定存股。像這類公司財報上股利政策不用說,投資人都有相當合理可預期的股利報酬。

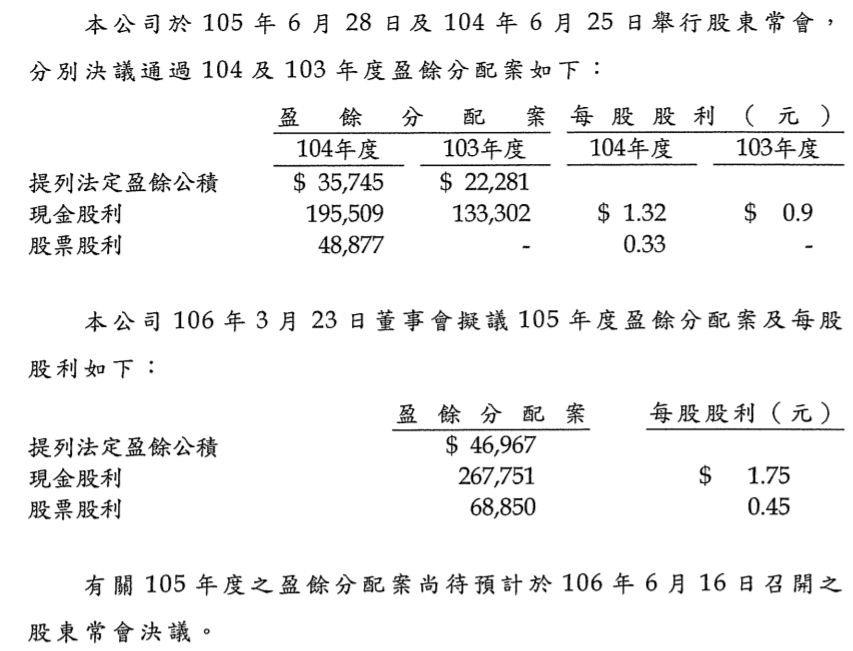

二、盈餘分配表範例

財報附註會有以往兩個年度的盈餘分配案和每股股利,另外還有當年度董事會提案,註明會在預定日期的股東常會中(每年固定一定會開的年度財務報告股東會),由全體股東決議。

聯華食品於105年度發放每股現金股利1.75元,以除權息前(發放股利前)股價36.95計算,現金殖利率為1.75÷36.95 =4.73%,以同樣方法計算,前兩年的現金殖利率分別為4.06%及3.35%。所以這家公司獲利穩定, 長期持有股票的股利報酬率至少有3%,不過除了股利,同時還要考慮股票價格上漲或下跌,如果賣出股的損益。

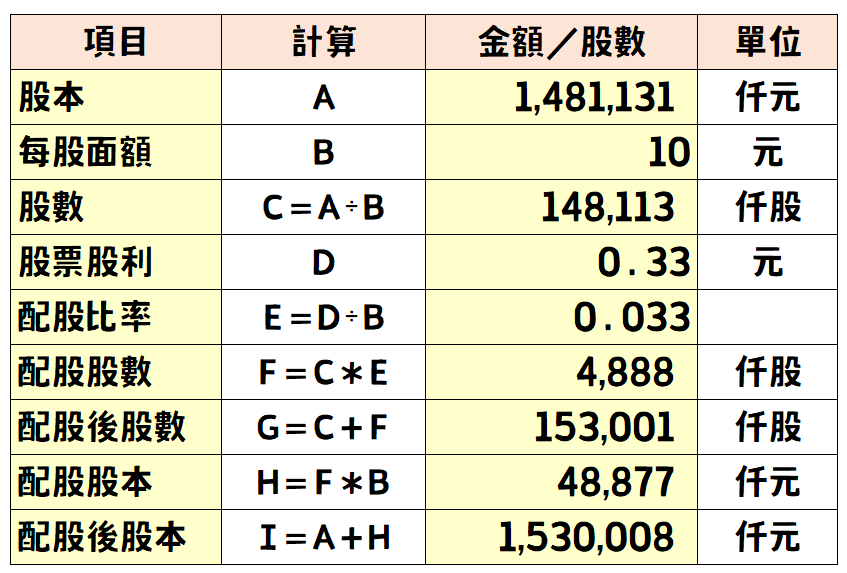

三、股本及股利計算

上個步驟提到發放股票股利48,877仟元、每股0.33元,在此配合附註關於股本的說明,計算如下:

可以前往贊贊小屋會計人的Excel小教室臉書社團下載範例檔案。

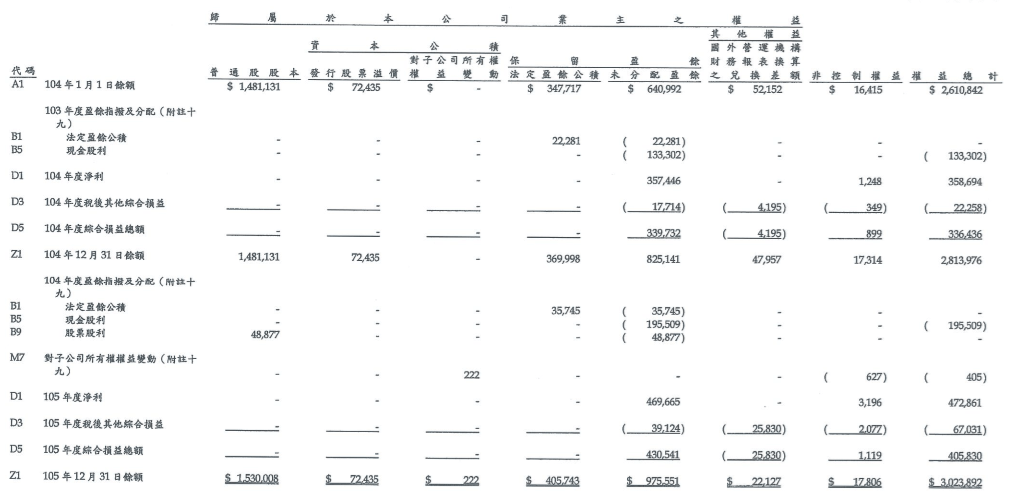

四、業主權益變動表

合併權益變動表。直的欄位是股東權益細項,橫的欄位是期初餘額、期間變動事件、期末餘額。這裡可以在104年12月31日餘額」的下一項,是「104年度盈餘指撥及分配」,包括三個事件,剛好就是步驟二的104年盈餘分配案,接下來一一介紹這三項在權益變動表的變動意義:

提列法定盈餘公積,會從「保留盈餘」項下的「未分配盈餘」扣掉35,745仟元,同時在「保留盈餘」項下的「法定盈餘公積」加上這個金額,表示錢是從公司的左口袋移到右口袋(會計術語叫科目調整或會科重分類),仍然是公司賺的錢保留起來,只是一個是隨時可以發放分配給股東,另一個則是有限制條件的保留盈餘,其條件可參考上一節「股本及資本公積」第七步驟。

發放現金股利,則是直接在「未分配盈餘」扣掉195,509仟元,這筆錢不像上列的法定盈餘公積仍然放在公司口袋,而是從口袋掏出現發放給股東, 所以公司帳上不會有這筆錢了。

發放股票股利,會從「保留盈餘」項下的「未分配盈餘」扣掉48,877仟元,同時在「普通股股本」加上這個金額,表示錢也是從公司的左口袋移到右口袋,不過法定盈餘公積的狀況是錢仍然是在保留盈餘中,尚未正式將經營利潤發放給股東,股票股利則是把錢從保留盈餘轉到股本,實質上是把要發給股東的錢,直接以每股面額用來買公司股票,作為股東出資額,亦即所謂的「盈餘轉增資」。

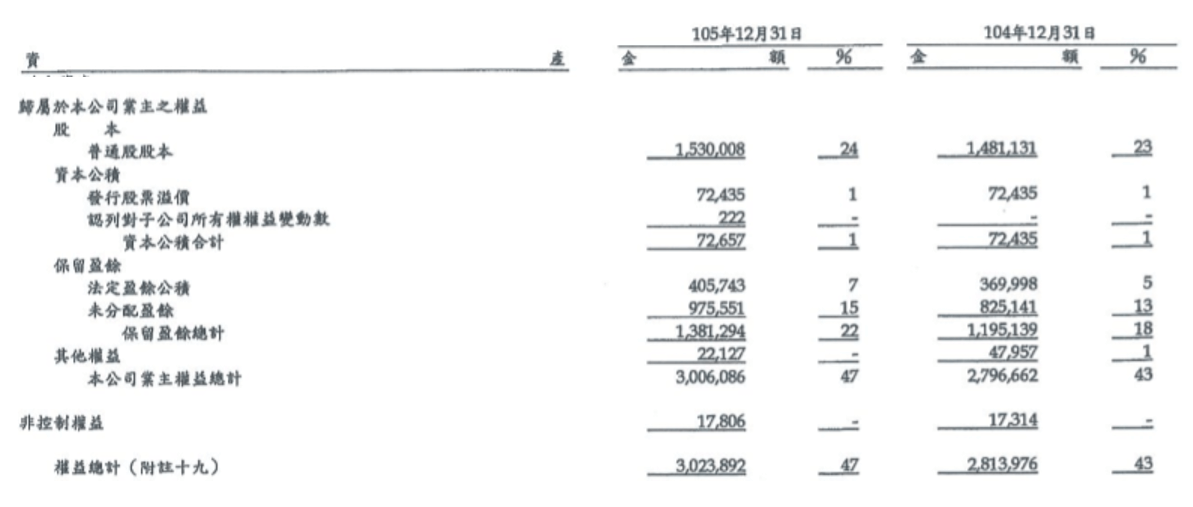

五、股東權益總計

再回到資產負債表的股東權益部份。資產負債表中「104年12月31日的「權益總計」金額2,813,976仟元, 必定會等於上個步驟股東權益變動表中「104年12月31日餘額」的「權益總計」金額,105年也是同樣情況。

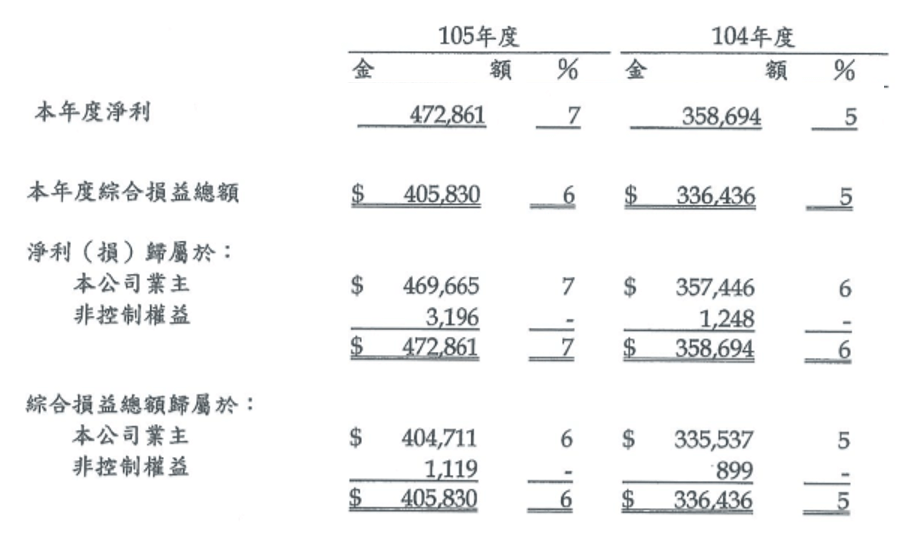

六、損益表業主權益

剛才是股東權益變動表核對到資產負債表,現在再核對到損益表。股東權益變動表的上方表頭分成兩大塊,左邊一大塊是「歸屬於本公司業主之權益」左邊一小塊是第一章介紹過的「非控制權益」,兩塊加起來才是「權益總計」。仔細核對的話,第四個步驟股東權益變動表上的「104年度淨利」 和「105年度淨利」兩個年度六個金額,都可以對到這裡的損益表截圖。

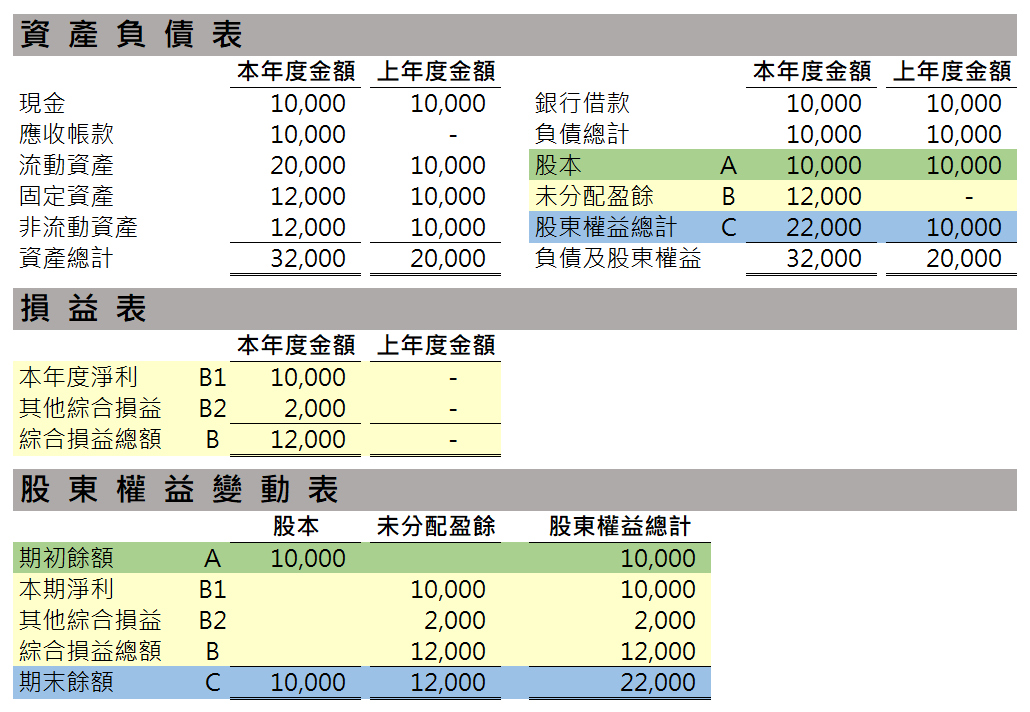

七、資產負債表關連

最後以一個假想範例作為資產負債表的結尾。一家公司去年成立,資本額一萬、銀行借款一萬,今年開始營業,有一萬淨利、兩千其他綜合損益,如此以資產負債表作為核心,延伸到損益表和股東權益表之間關連,將會像下表所示,綠色部份是股本、黃色部份是未分配盈餘、藍色部份是股東權益。

關於其他綜合損益,簡單說也是會造成股東權益變動,但其性質與直接營業活動較無關連,不適合作為本期損益,影響每股盈餘的計算,例如公司持有投資股票、短期不會出售,其股價上上下下的波動便不適合跟經營業務的本期淨利放在一起,這個留待下一章介紹損益表時再多作說明。

靜態與動態財務報表

資產負債表、損益表、股東權益變動表、現金流量表為四大財務報表,其中僅有資產負債表是所謂靜態的報表,通常是季度末或年底,展示某個時間點公司有多少資產、負債、股東權益,其他三個報表都是動態報表,通常是從年初到目前為止,告訴投資人在這段期間公司的財務表現。

雖然資產負債表為靜態報表,但其實公司所有交易、所有財務會計紀錄,都是連續不間斷累積起來的,年底的財務狀況,不正是反映出一整年來的經營成果,所以在上個步驟可以看到,各個財務報表之間是相互關連的,掌握住這一點,對於財務分析有很大的幫助,本書也會在往後章節多作介紹。

贊贊小屋:會計人的Excel小教室

ERP系統、Excel客製化、簡單記帳、課程教學、實體課程、網頁設計、部落格、與我聯絡、加入學習。