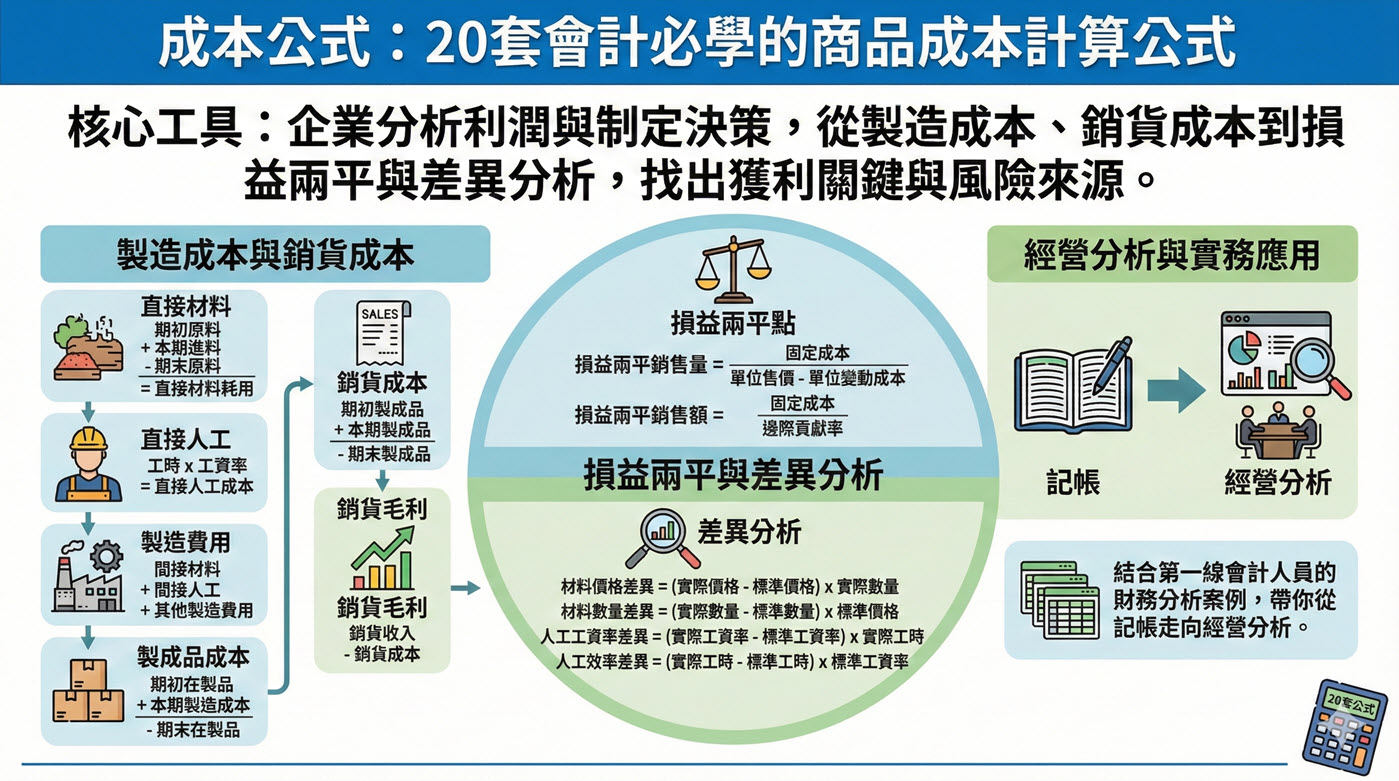

成本公式:20套會計必學的商品成本計算公式

成本公式是企業分析利潤與制定決策的核心工具,從製造成本、銷貨成本到損益兩平與差異分析,會計人員透過這些公式找出獲利關鍵與風險來源。本文整理20個成本會計公式,結合第一線會計人員的財務分析案例,帶你從記帳走向經營分析。

🌟【贊贊小屋獨家】會計人必備!20個成本公式大補帖

哈囉,各位會計夥伴們!👋 今天贊贊小屋幫大家整理了 20個核心成本公式,搭配第一線會計人的實戰故事,帶你從「單純記帳」進階到「經營分析」!讓我們一起看下去吧!💪

01. 總製造成本:錢都投到哪了?

- 💡 實戰故事(會計小陳): 公司第二季利潤下滑 15%,小陳拆解公式發現:直接人工微升(加班)、製造費用持平,但直接材料暴增 8%(鋼價上漲)。

- ✨ 贊贊點評: 利潤下滑不一定是業務沒賣好,可能是原料買貴了!小陳的分析讓公司轉向尋找替代材料,對症下藥。

02. 製成品成本:產線順暢嗎?

- 💡 實戰故事(主管張姐): 張姐發現「期末在製品」餘額翻倍,導致製成品成本異常低。一查才發現新產品卡在產線出不來。

- ✨ 贊贊點評: 在製品(WIP)積壓就是資金積壓!這提醒了生產經理加強培訓,別讓產品卡關。

03. 銷貨成本:毛利殺手是誰?

- 💡 實戰故事(會計小吳): 毛利率從 45% 掉到 38%,原來是電商部門為了衝業績,把庫存拿去「清倉大拍賣」,導致期末製成品大減。

- ✨ 贊贊點評: 庫存是清掉了,但毛利也犧牲了。這能幫老闆思考:用低毛利換現金流,值得嗎?

04. 存貨成本流動:美化報表的陷阱

- 💡 實戰故事(汽車零件廠): 工廠刻意瘋狂生產,讓「期末存貨」變大,藉此降低當期銷貨成本(分攤固定成本),讓帳面利潤變好看。

- ✨ 贊贊點評: 小心!這是「以生產美化報表」的假象。現在利潤好看,未來卻要面對庫存跌價的風險。

05. 製造費用分配率:別用舊眼光看新產品

- 💡 實戰故事(會計老李): 新產品是自動化生產,若還用「人工工時」分攤費用會嚴重低估成本。老李改用「機器工時」,成本瞬間上升 25%。

- ✨ 贊贊點評: 分攤基礎選錯,會讓你「賣越多虧越多」還不自知!

06. 部門分配率:抓出效率低落的部門

- 💡 實戰故事(專員小劉): B車間分配率連三個月攀升。原來是設備老舊常維修(費用增)且產出少(分攤基礎減)。

- ✨ 贊贊點評: 分配率異常往往是設備汰換的訊號,小劉的分析成功推動了設備更新。

07. ABC成本法:客製化的代價

- 💡 實戰故事(家具廠小王): 客製化書桌看似單價高,但因為設計、調線太頻繁,實際利潤比標準品還低!

- ✨ 贊贊點評: 魔鬼藏在細節裡。ABC成本法揭露了「複雜」的高昂代價,幫助公司重新定價。

08. 邊際貢獻:誰才是賺錢主力?

- 💡 實戰故事(飲料廠): A飲料銷量大但促銷多(變動成本高);B飲料銷量少但賺得多。

- ✨ 贊贊點評: 銷量王不等於獲利王!會計建議資源應傾斜給B飲料,提升整體獲利。

09. 邊際貢獻率:產能有限先做誰?

- 💡 實戰故事(代工廠小陳): 產能滿載時,筆電外殼貢獻率 (35%) 高於手機殼 (20%)。

- ✨ 贊贊點評: 當產能是稀缺資源時,優先生產「貢獻率高」的產品,讓每一分鐘產能都發揮最大價值。

10. 損益兩平點:活下去的底線

- 💡 實戰故事(旅行社經理): 疫情期間營收歸零,經理算出若撐超過三個月,現金流就會因為付租金和薪水而斷裂。

- ✨ 贊贊點評: 這就是保命公式!這份報告迫使管理層不得不做出減薪與談判降租的痛苦決策。

11. 目標利潤:今年要賣多少才夠?

- 💡 實戰故事(書店): 老闆想賺100萬,會計套公式算出:今年必須賣出15萬本書。

- ✨ 贊贊點評: 把抽象的「想賺錢」變成具體的「銷售目標」,讓門市人員有明確的方向。

12. 安全邊際:我們離虧損有多遠?

- 💡 實戰故事(餐廳比一比): 網紅A餐廳成本高,安全邊際僅10%;小本經營B餐廳有40%。

- ✨ 贊贊點評: A餐廳只要客人少一成就會虧錢,風險超高!投資人一看就懂。

13. 營業槓桿:利潤的放大鏡

- 💡 實戰故事(航空 vs 超市): 航空公司槓桿度 8,營收掉 10%,獲利會慘跌 80%!

- ✨ 贊贊點評: 高固定成本行業(如航空)風險極大,必須死盯著營收看,因為利潤波動會非常劇烈。

14. 相關成本決策:這單該不該接?

- 💡 實戰故事(化工廠): 有張打7折的特殊訂單,該接嗎?會計發現只要價格高於「變動成本」(增量成本),且不增加固定成本,就能賺!

- ✨ 贊贊點評: 只要有閒置產能,別被「平均成本」嚇跑,看「增量」才是決策關鍵。

15. 直接材料差異:買貴了還是用多了?

📝 數量差異 = (實際用量 - 標準用量) × 標準單價

- 💡 實戰故事(麵包坊): 麵粉超支。分析發現:價格差異是大頭(採購買貴了),數量差異小(師傅浪費少)。

- ✨ 贊贊點評: 責任釐清神器!採購跟生產部門別想互踢皮球。

16. 直接人工差異:新人手腳慢怎麼辦?

- 💡 實戰故事(成衣廠): 人工成本超支,原來是新學徒不熟練,導致工時大增(效率差異不利)。

- ✨ 贊贊點評: 趕快安排導師帶新人吧!效率低落正在侵蝕你的利潤。

17. 製造費用三差異:最精密的偵探

- 💡 實戰故事(汽車零件廠小林): 製造費用超支,廠長怪電費漲價。小林拆解後發現真相:

- 支出差異(有利): 其實維修費省了很多,抵消了電價。

- 效率差異(不利): 新人手慢,機器空轉耗電。

- 產能差異(不利): 接單不足,產能閒置浪費最大。

- ✨ 贊贊點評: 真正的兇手是「訓練不足」與「接單不足」,而不是電費!這分析太精彩了!👏

18. 加權平均成本:平穩心情的良藥

- 💡 實戰故事(加油站): 油價忽高忽低,用加權平均法讓銷貨成本平滑化。

- ✨ 贊贊點評: 報表穩定,老闆的心情也比較穩定,能專注於長期經營。

19. EOQ 經濟訂購量:買多少最划算?

- 💡 實戰故事(醫材批發): 一次買1000箱導致過期報廢。算完EOQ發現每次買300箱最剛好。

- ✨ 贊贊點評: 釋放了被庫存壓住的百萬現金,這就是會計的價值!

20. 聯產品成本分攤:誰才是金雞母?

- 💡 實戰故事(煉油廠): 改用「銷售價值」分攤成本後,發現產量少的航空燃油其實利潤率超高。

- ✨ 贊贊點評: 公平分攤,才能看清每項產品真正的獲利能力。

📢 贊贊小屋結語

看完這20個公式,是不是覺得成本會計其實很有趣呢?😎 會計的價值,不在於把數字算對,而在於透過公式,幫老闆提出關鍵的商業問題。喜歡今天的整理嗎?記得收藏起來,下次分析報表時拿出來對照喔!💖

Created by 贊贊小屋 | 讓會計變得更簡單

一、總製造成本公式:掌握生產投入規模

總製造成本 = 直接材料 + 直接人工 + 製造費用

會計實務案例: 某家電工廠會計小陳發現,第二季利潤較第一季下滑了15%。他立即拆解「總製造成本」:直接材料成本上升8%(因鋼鐵價格上漲),直接人工成本上升3%(因加班趕工),製造費用則持平。小陳迅速向管理層報告,利潤下滑主因是原料成本上漲,而非銷售不力,建議採購部門尋找替代材料或與供應商協商價格。這個分析讓公司能對症下藥,而非盲目降價促銷。

二、製成品成本公式:判斷本期生產效率

製成品成本 = 期初在製品 + 總製造成本 - 期末在製品

會計實務案例: 年底結帳時,會計主管張姐發現「期末在製品」餘額是去年的兩倍,導致本期「製成品成本」異常偏低。她實地走訪生產車間,發現是因為一款新產品導入,產線頻繁切換,導致大量產品卡在工序中無法完工。張姐據此提醒生產經理,在製品積壓不僅占用資金,更可能導致延遲交貨,需加強新產品上線的員工培訓與流程規劃。

三、銷貨成本公式:找出毛利變動原因

銷貨成本 = 期初製成品 + 本期製成品成本 - 期末製成品

會計實務案例: 服裝公司會計小吳計算本月毛利率時,發現從45%驟降至38%。他運用公式拆解,雖然本期製成品成本正常,但「期末製成品」大幅減少。經查,是電商部門為衝業績,將庫存調撥至線上並進行「清倉大拍賣」。小吳分析指出,雖然庫存去化了,但毛利率下降的主因是售價折讓導致營收結構改變。此分析協助管理層評估:犧牲毛利換取現金流是否為長期可行的策略。

四、存貨成本流動公式:成本是如何進入損益表

期初存貨 + 本期成本 - 期末存貨 = 銷貨成本

會計實務案例: 某汽車零件廠為達成年度利潤目標,刻意增加產量,導致「期末存貨」大幅上升。會計人員利用此公式向總經理提出警訊:雖然期末存貨增加(減項變大)會讓當期「銷貨成本」降低、帳面利潤暫時變好看(因為固定成本被分攤到倉庫裡的庫存上),但代價是現金積壓且未來面臨庫存跌價損失。這個分析揭穿了「以生產美化報表」的假象,提醒管理層關注真實的銷售去化。

讀者想進一步瞭解存貨成本會計原則,可以參考會計研究發展基金會的企業會計準則專區相關公報。

五、製造費用分配率公式:計算產品真實成本

預定製造費用分配率 = 預計製造費用 ÷ 預計分攤基礎(如機器工時)

會計實務案例: 工具機公司會計老李在計算新產品成本時,警覺地發現若沿用舊有的「直接人工工時」分攤率,會嚴重低估新產品的成本,因為新產品主要由自動化設備生產,耗用大量電費與折舊(製造費用)。他改用「機器工時」作為分攤基礎,計算出新的分配率,結果新產品成本一口氣上升25%。修正後的報價成功避免了「賣得越多、虧得越多」的窘境。

六、部門分配率公式:評估部門成本效率

部門分配率 = 部門製造費用 ÷ 部門分攤基礎

會計實務案例: 半導體封測廠的會計專員小劉,每月計算各生產車間的「部門分配率」。他發現B車間的分配率連續三個月攀升。深入分析後,發現B車間一台關鍵設備老舊,故障率升高,導致維修費用暴增,但產出(分攤基礎)卻下降。小劉將此異常數據提供給廠長,促成了該設備的提前汰換計畫,從根源解決了成本失控的問題。

七、ABC成本法公式:提升成本分析精準度

產品成本 = Σ (作業成本分攤率 × 產品耗用作業動因數量)

會計實務案例: 某家具廠同時生產標準化書桌和少量客製化書桌。會計小王導入ABC成本法後發現,看似高單價的客製化書桌,因為耗費了大量設計、採購、產線調整等「作業」,其實利潤遠低於預期,甚至比標準書桌還低。這個分析讓公司重新審視客製化產品的定價策略,並對複雜訂單設定最低承接標準。

八、邊際貢獻公式:判斷產品獲利能力

邊際貢獻 = 銷售收入 - 變動成本

會計實務案例: 食品飲料公司的會計在月度經營會議上,展示了各產品的「邊際貢獻」。數據顯示,雖然A飲料銷量是B飲料的3倍,但B飲料的邊際貢獻卻是A的2倍。因為A飲料競爭激烈,需投入大量促銷費用(變動成本)。會計據此建議業務部門,在第二季應將資源傾斜至B飲料,以提升公司整體獲利。

九、邊際貢獻率公式:優化產品組合

邊際貢獻率 = 邊際貢獻 ÷ 銷售收入

會計實務案例: 電子代工廠面臨產能滿載,必須取捨訂單。會計小陳計算出主要幾款產品的「邊際貢獻率」:手機殼為20%,筆記本電腦外殼為35%。在假設兩者單位工時相近的前提下,他向廠長建議優先安排邊際貢獻率高的筆電外殼生產。這意味著每佔用一單位的產能,筆電外殼能為公司帶來更高的利潤貢獻,是產能受限時的最佳選擇。

十、損益兩平點公式:預測企業生存門檻

損益兩平點銷售額 = 固定成本 ÷ 邊際貢獻率

會計實務案例: 疫情爆發初期,旅行社會計經理緊急測算公司的「現金收支兩平點」。他發現,由於營收歸零,但辦公室租金、人事薪資等固定現金支出仍在,公司每月現金流出巨大。他據此算出,若疫情持續超過三個月,公司現金流將斷裂(即便帳面上折舊不影響現金,但租金薪資必須付)。這份報告迫使管理層立即做出減薪、協商房東降租等艱難但必要的求生決策。

十一、目標利潤公式:制定銷售策略

目標銷售量 = (固定成本 + 目標利潤) ÷ 單位邊際貢獻

會計實務案例: 年初制定預算時,書店老闆希望今年能賺到100萬利潤(目標利潤)。會計根據去年數據(固定成本200萬,每本書平均售價50元,單位變動成本30元,單位邊際貢獻20元),套用公式算出:(200萬+100萬) / 20元 = 15萬本。這個數字告訴老闆,今年必須賣出15萬本書,將這個總目標分解給每個門市,成為具體的銷售指引。

十二、安全邊際公式:衡量企業風險程度

安全邊際率 = (實際銷售額 - 損益兩平點銷售額) ÷ 實際銷售額

會計實務案例: 兩家相鄰的餐廳,A餐廳主打網紅打卡,固定成本高;B餐廳是小本經營,固定成本低。會計師幫他們計算「安全邊際率」,A餐廳為10%,B餐廳為40%。這意味著,若人流量因故下降10%,A餐廳就會開始虧損,而B餐廳仍有30%的安全空間。這個指標直觀地向投資人揭示了A餐廳的高風險特性。

十三、營業槓桿公式:預測利潤變動幅度

營業槓桿度 = 邊際貢獻 ÷ 營業利益

會計實務案例: 航空公司(高固定成本、高槓桿)與連鎖超市(高變動成本、低槓桿)的會計都計算了營業槓桿。航空公司的槓桿度為8,超市為2。這代表若營收同成長10%,航空公司的利潤會暴增80%,而超市僅成長20%。反之,若營收衰退10%,航空公司利潤將慘跌80%,風險極高。這個分析讓航空公司管理層深刻體認到,必須隨時監控載客率,以規避營收下滑的巨大風險。

十四、相關成本決策公式:支持經營決策

決策相關損益 = 增量收入 - 增量成本

會計實務案例: 一家化工廠接到一張特殊訂單,價格只有正常售價的7折。業務經理希望接單,但生產經理擔心打亂排程。會計人員啟動「相關成本分析」:他發現公司有閒置產能,接此訂單不會增加固定成本。因此,只需考慮「增量成本」——即變動成本(原料、額外水電)即可。計算後發現,特殊訂單價格仍高於增量成本,能為公司帶來50萬的邊際貢獻。會計的報告支持了業務部門,成功說服大家接下這張「有利可圖」的訂單。

十五、直接材料差異公式:監控採購效率

價格差異 = (實際採購單價 - 標準單價) × 實際用量 數量差異 = (實際用量 - 標準用量) × 標準單價

會計實務案例: 麵包坊會計每月核算材料成本,本月麵粉成本超支5000元。透過差異分析:價格差異為(12-10)×2000=4000元不利差,指向採購成本控制不力;數量差異為(2000-1800)×10=2000元不利差,指向生產浪費或操作不當。會計據此釐清責任,要求採購與生產部門針對各自差異提出改善報告。

十六、直接人工差異公式:分析生產效率

工資率差異 = (實際工資率 - 標準工資率) × 實際工時 效率差異 = (實際工時 - 標準工時) × 標準工資率

會計實務案例: 成衣廠本月人工成本超支。會計分析發現工資率差異不大,屬正常調薪,但效率差異產生2萬元不利差。追問後發現新招聘學徒工熟練度不足,導致工時大幅超標。管理層因此決定在新人上手前降低產量目標並安排培訓導師,避免效率低下侵蝕利潤。

十七、製造費用差異公式:全方位成本監控

支出差異 = 實際製造費用 - 預算製造費用 效率差異 = (實際工時 - 標準工時) × 標準分配率 產能差異 = (正常產能 - 實際產能) × 固定製造費用分配率

- 支出差異(Spending Variance): 主要是看「費率」或「開銷」是否超支(例如電費漲價、維修費超預算)。

- 效率差異(Efficiency Variance): 主要是看「工時」是否浪費(做的慢,導致變動費用如水電、耗材跟著多花)。

- 產能差異(Volume Variance): 主要是看「產量」是否不足(導致固定成本無法被產品完全吸收)。

會計實務案例: 某汽車零件廠本月製造費用嚴重超支,廠長認為是台電漲價造成的。會計經理小林運用「三差異法」進行深度拆解,結果發現驚人的真相:

- 支出差異(有利): 雖然電費漲價,但因為維修費節省,整體支出其實比預算還省了 5 萬元。廠長的直覺是錯的。

- 效率差異(不利): 產線使用了大量新進員工,手腳慢,導致實際工時比標準工時多了 500 小時,產生了 10 萬元的效率不利差(機器開著空轉耗電)。

- 產能差異(不利): 因市場掉單,工廠只開了六成產能,導致巨大的 20 萬元產能不利差(閒置產能成本)。

決策行動: 小林的報告指出,公司虧損的真兇不是電價(支出),而是新人訓練不足(效率)與業務接單不足(產能)。管理層據此決定加強員工訓練(解決效率問題)並考慮接代工填補產能(解決產能問題),而非去縮減維修預算。

十八、加權平均成本公式:穩定存貨成本

加權平均單位成本 = (期初存貨成本 + 本期進貨成本) ÷ (期初數量 + 本期進貨數量)

會計實務案例: 加油站會計在油價劇烈波動時採用加權平均法,使銷貨成本更平滑,毛利率不再暴漲暴跌。這讓報表更穩定,也讓管理層能專注於銷量與服務,而不被短期油價干擾判斷。

十九、EOQ公式:優化庫存管理

EOQ = √((2 × 年需求量 × 每次訂購成本) ÷ 單位持有成本)

會計實務案例: 醫材批發商會計發現某款手套庫存周轉率低,且常過期報廢。他用EOQ計算後發現,現行每次採購1000箱遠高於經濟訂購量300箱。過量採購雖減少訂購次數,但造成資金占用與報廢損失。他建議改為少量多批,成功釋放百萬元營運資金。

二十、聯產品成本分攤公式:正確計算產品利潤

產品成本 = 聯合成本 × (產品銷售價值 ÷ 總銷售價值)

會計實務案例: 煉油廠會計需將原油提煉的聯合成本分攤給汽油、柴油與航空燃油。若按重量分攤會扭曲利潤。改用相對銷售價值法後,他能更精準評估各產品獲利,例如可能發現航空燃油雖產量少,但分攤成本後利潤率仍可觀,是名副其實的獲利產品。

成本公式的分析價值

成本會計公式的真正價值,不在於算出成本數字,而在於幫會計人員提出關鍵商業問題。當你學會用公式結合案例進行分析,你就不再只是記帳員,而是能洞察獲利結構、預警經營風險、並參與決策的核心參謀。

從另一個角度思考,這篇文章介紹了20個公式,每一個招式看起來都不錯,也都有對應的案例,但實際上可能會發現,有這麼多把刀,真的上戰場的時候,反而不知道該用哪一把?

應當從根本之道解決選擇困難症。

武俠小說中,學太極拳最高境界是忘我:忘掉所有招式,這一招反而最強大。法律也是如此,苟通法,六法全書皆為我註腳。會計也是如此,掌握了會計原則,所有的交易類型都是依照會計原則所決定的。成本分析更是類似,如果能夠從這20個招式裡面,掌握其背後幾個根本心法,那麼不管實際上遇到什麼狀況,都可以從基本原理出發,找到適合使用的公式,甚至在有豐富經驗之後,更上一層樓,打磨出自己的那一把倚天劍屠龍刀。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

贊贊小屋會計課程:Excel會計實務、會計課程3合1、會計自學大全集。

相關文章: