製造成本計算:3大要素與總成本在製品公式

製造成本計算首先要掌握3大要素:直接材料+直接人工+製造費用,如何分類也是關鍵。本文介紹總成本及在製品兩大公式,帶你從實務視角一一理清。

製造成本圖解手帳

成本三要素拆解卡

實用兩層公式筆記

新手最常踩的坑清單

- 不該算的亂塞: 把臉書廣告費、老闆出差費算進製造成本,導致報價虛高。

- 該算的漏了算: 忘記把「自有設備的折舊」或「隱形材料耗損」算進去。

- 忘了扣在製品: 月底沒把半成品抽出來,導致當月報表上的利潤莫名縮水。

一、製造成本怎麼算,先搞懂它在算什麼

製造成本(Manufacturing Cost),顧名思義,是指「為了製造產品所發生的成本」,重點就在「製造」這兩個字。一間工廠裡有很多支出,但不是每一筆花費都跟製造有直接關係。業務人員的薪水是為了把產品賣出去,不是為了把產品做出來;管理部門的文具費屬於行政支出,跟產線運作沒有關係;老闆出差談生意的交通費,更是跟工廠製造八竿子打不著。這些支出在財務上統稱為「營業費用(Operating Expenses)」,它們會直接記在損益表裡,但不屬於製造成本的範圍,這兩者的界線必須嚴格區分。

這條界線的區分絕對不是在玩文字遊戲,而是背後有著嚴謹的會計邏輯在撐腰。如果你想更完整地理解這套邏輯架構,可以先去了解成本會計概念,這對建立整體的成本思維框架非常有幫助。製造成本是跟著產品走的——當產品生產出來後,這些成本會先進入「存貨」這個資產科目裡停著,必須等到產品真正賣掉的那一刻,才會從存貨轉出去,在損益表上以「銷貨成本」的形式現身。也就是說,你今天做了一百張椅子,這一百張椅子的製造成本會先穩穩地掛在帳上,賣掉幾張才轉幾張的成本出去,這跟業務費用發生當下就直接吃掉當期利潤的邏輯完全不同。

所以在你拿起計算機開始算製造成本之前,第一件事其實是先理清帳目:把費用攤開來看,哪些是「為了生產」而真實發生的,哪些是「為了銷售或管理」而支出的。先把這條底線劃清楚,後續的數字計算才會有實質意義。

二、製造成本三要素是什麼

搞清楚製造成本的定義後,接下來要透視它的內部結構。製造成本從來就不是一個單一的數字,它是由三個核心區塊組合而成的,也就是實務上常說的製造成本三要素:直接材料、直接人工、製造費用。把這三個項目加總起來,才是完整的製造成本。理解這三要素時,重點不在於死背名詞,而是要搞懂每一個項目背後的判斷邏輯。

首先是直接材料,這指的是那些可以明確追蹤到產品本身的原物料。以木椅製造廠為例,實木板材、固定用的螺絲、接合用的角鐵,這些通通屬於直接材料,因為只要你拆開一張椅子,就能清楚看到這些東西用在哪裡、用了多少。不過,直接材料的判斷標準不僅僅是「有沒有用到」,更務實的考量是「追蹤起來到底划不划算」。比如說,生產過程中用了一小塊砂紙來研磨木材表面,砂紙確實接觸到了產品,但如果你要精確記錄每一張椅子耗費了幾分之幾張砂紙,記帳的人力成本反而遠高於砂紙本身的價值。像這種情況,實務上通常就不會把它列為直接材料,而是丟到製造費用裡的「間接材料」來處理。產線上的潤滑油、小五金、機器清潔劑,也都是遵循這個邏輯。

接著是直接人工,這指的是直接在生產線上操作機器、親手讓產品加工成形的那些產線人員的薪資。同樣以木椅為例,在廠房裡負責鋸木材的木工師傅、負責把零件湊齊的組裝師傅、在最後一關做烤漆的師傅,這些人的工資就是標準的直接人工。這裡要注意,直接人工不只包含底薪,只要是為了生產而發生的加班費、勞健保提撥費用、甚至是各種法定津貼,原則上都要算在裡頭。因為這些都是為了讓產品順利生產出來所付出的真實代價,千萬不能為了圖帳務方便就隨便漏算。

最後是製造費用(Manufacturing Overhead),這是三要素中最複雜的一塊,你可以把它想像成一個成本大雜燴——凡是跟生產確實有關,但又沒辦法直接指認是對應到哪一個特定產品的費用,全部都要倒進這個科目裡。廠房每個月的水電費、生產設備的折舊費、巡線品管工程師的薪水、機台維修保養費、甚至是廠房的火險費用,通通屬於製造費用。製造費用最大的特性就是「共同耗用」,畢竟工廠的冷氣和照明是供給整條產線的,你根本沒辦法說出某張椅子究竟用了幾度電。因此,這部分的費用必須透過一套合理的分攤機制,才能公平地計入各個產品的成本中,這也是為什麼它總是讓人覺得最難處理。

三、製造成本公式怎麼看,從最基本的算法開始

理解了三要素的內涵之後,我們就可以來看看公式。製造成本公式其實分為兩層,對於初學者來說,先穩穩掌握第一層就夠用了,等基礎紮實了再去理解第二層,一步一步來,才不會一開始就被數字搞亂思緒。

第一層公式是計算當期的總製造成本:

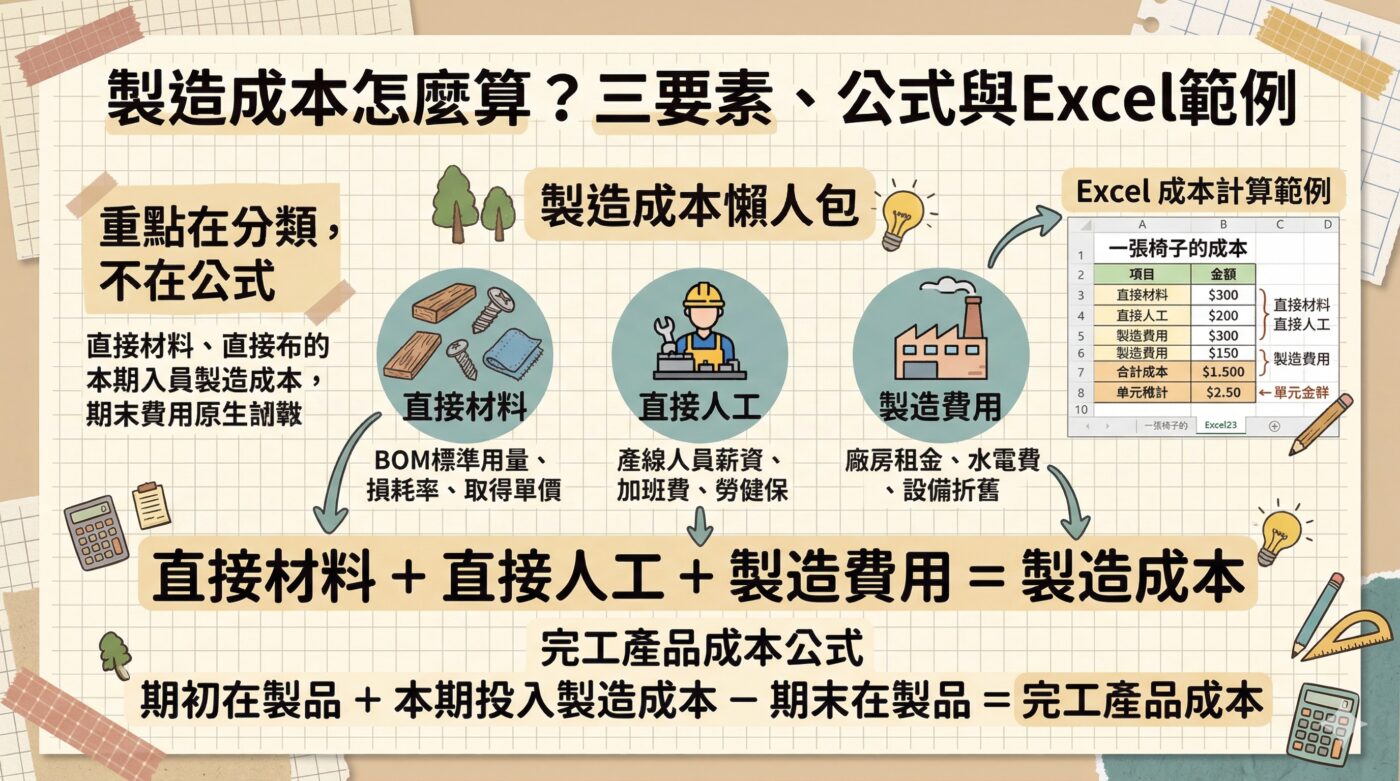

總製造成本 = 直接材料 + 直接人工 + 製造費用

這個公式本身單純到不行,真正的難點從來不是加法,而是每一個加數裡面到底有沒有包對東西。只要你的三要素分類邏輯正確、數字歸集完整,這個加法就能精準算出當期到底投入了多少資源在生產上。套用前面木椅的例子來說,如果這批貨的直接材料花了四千元、直接人工花了三千元、製造費用分攤了兩千元,那麼總製造成本就是九千元。

第二層公式則是計算完工產品成本,到了這裡,我們需要引入一個實務上避不開的概念:在製品(Work in Process)。工廠的生產線不是按個按鈕就瞬間完工,很可能到了月底結帳時,產線上還有一批產品做到一半卡在那裡,這些半成品就是所謂的在製品。如果你想知道這個月真正「大功告成」的產品成本到底是多少,就需要動用第二層公式:

完工產品成本 = 期初在製品成本 + 本期投入製造成本 - 期末在製品成本

這個公式的邏輯其實非常直觀:月初本來就有一些做到一半的半成品(期初),這個月工廠又新投入了一筆成本繼續做(本期投入),到了月底結算時,扣掉那些還沒做完的半成品(期末),這三者加減之後,就是這個月實際完工入庫的產品所必須承擔的真實成本。假設一月份工廠總共投入了十萬元的總製造成本,月初產線上有兩萬元的在製品,月底盤點時發現還有三萬元的在製品沒做完,那麼這個月的完工產品成本就是兩萬加上十萬,再扣掉三萬,答案是九萬元,絕對不是十萬元。

對於剛開始建立成本觀念的人,強烈建議先把第一層公式練熟,確保三要素的分類和歸集毫無懸念。等你對自家工廠的生產節奏和流程有一定熟悉度之後,再來處理在製品的期末估算問題,不要一開始就把兩件事混在一起搞砸了。關於更多成本相關的計算邏輯,也可以延伸閱讀成本會計公式,裡面有各類公式的完整彙整與實務說明。

四、製造成本計算時,最常卡住的其實不是公式

有時候問起製造業的老闆「你知道怎麼算製造成本嗎?」,大多數人都會點頭說大概知道,不就是材料加人工加費用嗎。但如果你請他實際拿出一份自家產品的完整成本明細,卻往往講得支支吾吾。這真的不是因為公式太難,而是實務操作上有幾個坑太容易踩進去,而且踩進去的時候往往毫無知覺,因為報表上的數字看起來還是有模有樣的。

第一個常見的坑,是把不該算進來的費用硬生生塞進來了。實務上最常發生的,就是把業務人員的業績獎金、臉書的廣告費、辦公室的行政水電費、甚至是老闆私人座車的折舊,全都一股腦地歸進了製造成本裡。前面說過,這些屬於營業費用,一旦你把它們算進製造成本,整個產品的成本基礎就徹底歪了,後續的毛利率計算和終端定價決策都會跟著錯得離譜,最可怕的是,你可能還對這份錯誤的報表深信不疑。

第二個坑則是費用漏算,這裡的問題不是多算,而是少算,且漏掉的通常是那些沒有廠商開發票、沒有月底請款單的「隱形成本」。最常被遺忘的苦主有幾類:自有設備的折舊(機器因為是早年自己花錢買的,現在用起來好像不用付錢,就很容易忘記折舊其實是真實發生的成本)、生產過程中材料的正常損耗(預計做十張椅子,實際上可能要多備一兩成的木材來應付耗損,這多出來的也是成本)、品管或廠務維修人員的薪資(有些老闆直覺認為這些人不直接在產線上鎖螺絲就不算製造成本,但他們的薪資確確實實是維持製造運作的製造費用)。

第三個坑則是忘記處理產線上的在製品。每個月底結帳時,如果產線上明明還有一批貨做到一半,你卻沒有把這些在製品的估計成本從當期總製造成本裡面獨立抽出來,那麼算出來的完工成本就會虛高。這會導致報表上的利潤莫名其妙地被壓縮,讓你誤以為這個月工廠的績效很差,但其實只是成本沒有被正確歸屬到下個月而已。

回過頭來看,這三個實務問題都有一個共通點:它們的癥結都不是「不會算數學」,而是「不知道到底要算哪些項目、不知道該怎麼正確分類」。所以,想解決製造成本計算不準的問題,第一步絕對不是去找更複雜高深的公式,而是老老實實地把三要素的分類規則弄清楚,然後把每一筆帳單逐項拿出來確認,看看有沒有漏掉或放錯位置。

五、直接材料怎麼算?用量和損耗不能少

直接材料通常是製造成本裡面佔比最吃重的一塊,在某些特定產業裡,材料成本甚至會佔到總成本的七八成之多。因此,這一塊算得準不準,對整張成本表的殺傷力非常大。很多人單純以為直接材料就是「採購單價乘以用量」,但在實務操作上,要算到精確,有幾個關鍵細節絕對不能略過,而且每一個細節都是平常最容易翻車的地方。

第一個魔鬼細節是存貨單位換算的問題。採購部門進貨時,為了議價和運輸方便,通常是用大單位來記帳,例如以公噸、公斤或是大桶為單位;可是當生產線領料的時候,BOM表上寫的可能是以公克或毫升來計算。如果這中間的換算比率設定錯誤,或者在ERP系統裡面沒有做好對應設定,一個小數點的偏差,就可能讓整批產品的材料成本暴增或銳減好幾倍。這聽起來像是很低級的錯誤,但實務上這卻是成本誤差最常見的來源之一,尤其是在剛導入新系統或是剛換了新供應商的過渡期,特別容易發生。

第二個細節是標準用量的準確度,這牽涉到實務上常說的BOM(Bill of Materials,物料清單)。BOM就像是產品的食譜,它清楚記載了「生產一個單位的產品,在標準狀態下必須耗用多少材料」。以生產一張木椅來說,BOM可能會明列:主要實木板材需要兩公斤、固定螺絲需要八顆、木工接合膠需要五十毫升。這份清單的準確性,直接決定了材料成本的基準點。如果工廠已經做了設計變更,但BOM表卻沒有跟著更新,計算出來的成本就會跟產線的實際情況脫節,而且這種落差很難從日常單據上看出來,往往要等到月底工廠大盤點時,才會驚覺庫存對不上帳。

第三個細節則是損耗率,這往往是最多人忘記加進去的一塊隱形成本。在真實的生產環境中,材料是不可能百分之百完美轉換成產品的,總是有一些無可避免的正常耗損。比如木材裁切時一定會有鋸末和邊角料,金屬衝壓一定會產生廢鐵,塗料施工時也一定會有揮發損耗。這些損耗是正常的、也是可以預期的,因此必須要計入標準成本之中。一個相對完整的直接材料成本計算邏輯應該長這樣:

直接材料成本 = BOM標準用量 × (1 + 標準損耗率) × 材料單價

舉個例子來說,假設某個關鍵零件的BOM標準用量是一公斤,工廠統計出的標準損耗率是百分之五,而這批材料的單價是每公斤一百元。那麼,這個零件真實的直接材料成本應該是一公斤乘以一點零五,再乘以一百元,等於一百零五元,絕對不是表面上的一百元。如果你總是把那五元的差額視而不見,長期累積下來,報表就會持續低估成本、高估毛利,最終導致你做出錯誤的低價接單判斷。

第四個細節是取得成本的認定。嚴格從會計角度來說,直接材料的成本並不單單只是供應商報價單上的出廠價。為了把這些材料從供應商端一路運到你工廠的倉庫,中間所發生的內陸運費、海運費甚至是進口關稅,理論上都是為了「取得這批材料」所付出的代價,應該一併計入材料的入帳價值裡。雖然實務上有不少公司為了簡化帳務處理,會把進貨運費直接歸到當期的營業費用裡,但如果你希望算出最精確的產品毛利,強烈建議把這部分費用也分攤納入直接材料的取得成本中,否則你的產品製造成本將會被系統性地低估。

六、人工與費用怎麼分?這一步最容易混淆

既然直接人工和製造費用都牽涉到「人」和「設備」的支出,很多人在歸類時常常會陷入選擇障礙,搞不清楚產線品管人員算哪一邊、機台維修師傅算哪一邊、甚至是廠長的薪資又該算在哪一邊。其實實務上判斷的方法非常明確,就是一句話:能直接追蹤對應到某個特定產品身上的,就是直接成本;追蹤不到單一產品身上的,就是製造費用。

讓我們回到木椅工廠的場景。那些成天待在產線上操作電鋸裁切木材、拿著電動起子組裝椅子的師傅,他們的出勤工時和薪資是可以清楚對應到「某個客戶的訂單」或「某批型號的產品」上的,這就是標準的直接人工。但是,負責在整條產線上做巡迴抽樣檢驗的品管人員,你很難精確切割他今天的八小時工時裡,有幾分鐘是「為了椅子A」付出、又有幾分鐘是「為了椅子B」付出,既然無法直接追蹤,這就不是直接人工,而是間接人工,必須歸類到製造費用裡。同理,負責維護整廠機台運作的維修師傅、掌管整座廠房的廠務主管、甚至是在後方顧料的倉庫管理員,這些人的薪資通通都屬於製造費用裡的間接人工。

除了職務劃分之外,加班費的歸屬也是實務操作上極常踩雷的重災區。如果今天是因為某個急單客戶瘋狂催貨,導致特定產線必須連夜趕工而產生了加班費,這筆額外的人事費用理論上應該直接歸屬到那個急單的成本裡,而不是圖方便把它丟進製造費用的大水池裡大家一起分攤。為什麼要這麼計較?因為如果你把「急單A」造成的加班費分攤給當月所有生產的產品,那麼產品B、C、D就等於無辜替別人背了黑鍋(成本變高),而急單A的真實成本反而被低估了。這種錯誤的分攤會嚴重干擾你的獲利分析,讓你誤以為接急單A很有賺頭,殊不知它才是吃掉你利潤、讓你全廠跟著加班的罪魁禍首。

製造費用的處理有一個最核心的邏輯叫做「分攤」。正因為這些費用無法直接指認給單一產品,所以我們必須選定一個合理且公平的基準,把整筆費用按比例分配給當月生產的各個產品。實務上最普遍使用的分攤基準有兩種:第一種是「直接人工工時」,也就是哪個產品耗用了比較多的人力去製作,它就理所當然要多承擔一些製造費用,這種方式非常適合勞動密集型的傳統工廠;第二種是「機器工時」,這適合自動化程度高、機台設備昂貴的工廠,因為機器運轉越多小時,消耗的電費和機台折舊自然就越高。製造費用的分攤公式可以簡單這樣看:

製造費用分攤率 = 製造費用總額 ÷ 總分攤基準數量

某產品應分攤的製造費用 = 該產品耗用的分攤數量 × 分攤率

用具體的數字來跑一次。假設工廠這個月所有的製造費用(包含廠租、水電、折舊、間接人工等)總共是二十萬元,而全廠當月投入的直接人工工時合計是一萬個小時。那麼分攤率就是二十萬除以一萬,等於每耗用一小時人工,就要承擔二十元的製造費用。如果A型號產品這個月總共耗用了三千個工時,它就應該分攤到六萬元的製造費用;B型號產品用了五千個工時,就分攤十萬元;剩下的四萬元則由其他小批量產品承擔。這樣算下來,合計剛好等於二十萬,這筆製造費用的帳才算真正對平了。

七、製造成本表怎麼做,Excel欄位先這樣設

理論邏輯都釐清之後,實際要動手生出一份製造成本表時,很多人還是會望著空白的畫面發呆,不知道該從何下手。這裡提供一個實務上最基本、但也最實用的Excel結構,對於初學者來說,完全可以先從這個版本起步,之後再視工廠的營運規模慢慢擴展,真的不需要一開始就把表格搞得像天書一樣複雜。

一份有戰鬥力的製造成本表,最核心的欄位一定要包含這七個:產品名稱、直接材料金額、直接人工金額、製造費用金額、總製造成本、完工數量、以及單位製造成本。只要把這七個欄位依序排開,就是一份最標準的製造成本表骨架,無論是五金加工還是食品製造,幾乎所有的製造業都可以套用這個基礎框架來運作。

我們用一個清楚的數字範例來跑一次填表流程。假設這個月木作坊總共生產了一百張同款的實木椅,經過結算,成本數據如下:直接材料部分,實木材花費三千元、固定螺絲和五金耗材八百元、木工接合膠兩百元,合計四千元。直接人工部分,組裝師傅本月的工資含勞健保共三千元,且這三千元全數用於這批椅子的生產。製造費用部分,依據工時分攤下來的廠房電費八百元、設備折舊五百元、品管人員薪資分攤七百元,合計兩千元。

當你把這些數據填入Excel後,總製造成本的計算式就是:四千加三千加兩千,合計得出九千元。而當月的完工數量是一百張,因此這批椅子的單位製造成本就是九千除以一百,得出每張九十元。在Excel的欄位實作上,你可以把B欄設為直接材料、C欄設為直接人工、D欄設為製造費用,然後在E欄(總製造成本)下公式「=B2+C2+D2」讓它自動加總;接著在F欄填入完工數量,最後G欄(單位成本)再下公式「=E2/F2」直接算出單價。這樣的版面設計直覺俐落,數字一目了然,也不容易按錯計算機。

不過,在填表時有兩個實務細節要特別當心。第一,如果到了月底產線上還有沒完工的在製品,你就不能無腦地用上述的簡單除法。必須先另外估算在製品的成本,把它從「總製造成本」裡面扣除乾淨後,才能算出正確的「完工產品成本」,實務上通常會在表格旁邊拉一個小區塊專門處理在製品的加減。第二,D欄的「製造費用金額」通常不會是你憑空生出來的數字,它的背後必須仰賴另一張「製造費用分攤計算表」來支撐。也就是先把全廠當月所有的水電、折舊、間接薪水加總,再依據工時比例精算每個產品該認列多少,最後才把結論填進這張主表裡。這個先後順序一定要理清楚,切忌憑感覺跳過步驟。

八、每個月都在重算,需要的是一套可重複的表

每個月到了月底結帳週,很多製造業的老闆或財務人員都要耗費大半天的時間,重新打開一份空白表單,把材料費從進銷存系統裡一筆一筆撈出來,把人工費從會計的薪水簿裡對著找,最後再從一堆雜項費用裡挑出製造費用來做分攤。這個過程不僅折磨人,更致命的是,每一次人工抓資料都可能因為當下的專注度不同而漏掉東西,導致每個月算出來的成本口徑根本不一致。這個月的單位成本變高,你根本無從判斷到底是原物料真的漲價了,還是純粹只是上個月算漏了一筆電費。

這種每個月都在痛苦輪迴的困境,根本原因並不是你不夠細心,而是缺乏一個「固定的結構」。一旦你把製造成本表的欄位設計妥當、把每一個欄位背後對應的數據來源(要抓哪張報表、哪個科目)定義清楚,以後每個月的結帳作業就只是單純的「更新數字」,再也不需要重新動腦思考分類架構。把這些無謂的作業時間省下來,你才能去做真正有價值的經營管理:比如分析主力產品的成本趨勢、檢視製造費用的分攤是否合理、或是去產線抓出到底哪個環節的材料損耗率異常偏高。

為了幫你解決每個月重新刻表單的麻煩,建立標準化的結帳流程,這裡準備了一份實務上常用的製造成本計算Excel模板可以直接取用。這份模板的設計初衷就是為了解決重複做工的問題,裡面已經預設好了直接材料、直接人工、製造費用的標準分欄,同時也把總製造成本、完工數量與單位成本的計算公式都串接完畢。每個月初,你只需要填入當期的原始數據,表格就會自動吐出結論,讓你在結帳當天就能直接看到每個產品的單位成本,而且格式統一,非常方便你做月份之間的縱向比較。對於剛開始想導入成本管理的老闆來說,先有一套能順利跑起來的工具,絕對比自己從頭摸索格式要來得踏實。

一套真正好用的製造成本Excel表,最高境界就是要做到「月月更新、格式不變」。每個月只需新增一個分頁或往下新增幾列,將歸集好的材料費、人工費與製造費用依序填入,讓系統自動為你算出總成本與單位成本。如果你廠內同時有多條產線、多個產品在跑,更可以在同一張表裡平行展開不同產品的列數。這樣一來,你一眼就能看穿各產品之間的成本結構差異——哪一個產品的材料耗損吃掉了利潤?哪一個產品的人工佔比高得不合理?這種一針見血的對比資訊,才是你在做接單報價與產能規劃時,最強而有力的決策後盾。

九、製造成本不準,問題不在公式,而是分類

一路看下來你會發現,製造成本的計算從頭到尾都遵循著一個非常直白且固定的實務流程:第一步先分類,第二步做歸集,最後一步做分攤。分類,就是把工廠裡成千上萬筆的費用,按照三要素的鐵律分清楚,什麼該進直接材料、什麼該算直接人工、哪些又該被丟進製造費用的大鍋裡;歸集,則是把確認屬於製造環節的費用確實收攏過來,確保沒有少算也沒有多算營業費用;而分攤,就是找一個最說得過去的基準,把那鍋製造費用公平地分配到各個完工產品身上。

實務上很多人總是卡在「不知道怎麼算成本」,但說穿了,真正的難題往往是「不知道該算什麼」。製造成本的公式本身真的就只是小學程度的加減法,它真正的難度全都在加法之前的那些基本功——你必須確保每一個被放進公式裡的數字都是精確的、該算的都有算到、而且每一個數字都待在它該待的欄位裡。只要源頭的分類邏輯對了,最後按出來的計算結果自然就站得住腳。

當你精準算出了製造成本之後,這個數字能替你做的事情可多了。它是推算單位成本的最根本基礎,而單位成本加上你期望賺取的利潤空間,就是你對客戶報價的鐵血底線;把這個單位成本拿去和實際售價一撞,馬上就能得出產品的真實毛利率,讓你知道這個產品到底是在幫公司賺錢還是在做白工;當你把全廠所有產品的毛利率攤在桌上比較時,你就會清楚看見哪些產品是值得加碼推廣的金雞母、哪些又是應該果斷放生的賠錢貨。學會正確計算製造成本,是所有製造業踏入財務分析大門的第一步,把這個地基打穩了,後續的定價策略、毛利分析與成本優化,才能真正發揮出實質的經營價值。

財報五大分類與成本計算基礎

這篇文章介紹製造成本怎麼算,提出一開始最核心的概念是分類。雖然聽起來好像有些特別,但是仔細想想,會計在編製財務報表的時候,最基本也是最重要的,就是要掌握財報五大分類:資產、負債、權益、收入、費用,而所謂的製造成本,本來就是財務報表五大分類之一,從這個角度出發思考,對於文章內容更加有所體會了。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

贊贊小屋會計課程:Excel會計實務、會計課程3合1、會計自學大全集。

相關文章: