空白資產負債表:1張工作底稿Excel進行稅務申報

空白資產負債表範本可以用於編製公司財務報表,也可以作為營所稅申報的Excel工作底稿,本文介紹如何進入報稅系統填寫金額,利用ROUND函數避免加總尾差。

一、工作底稿Excel

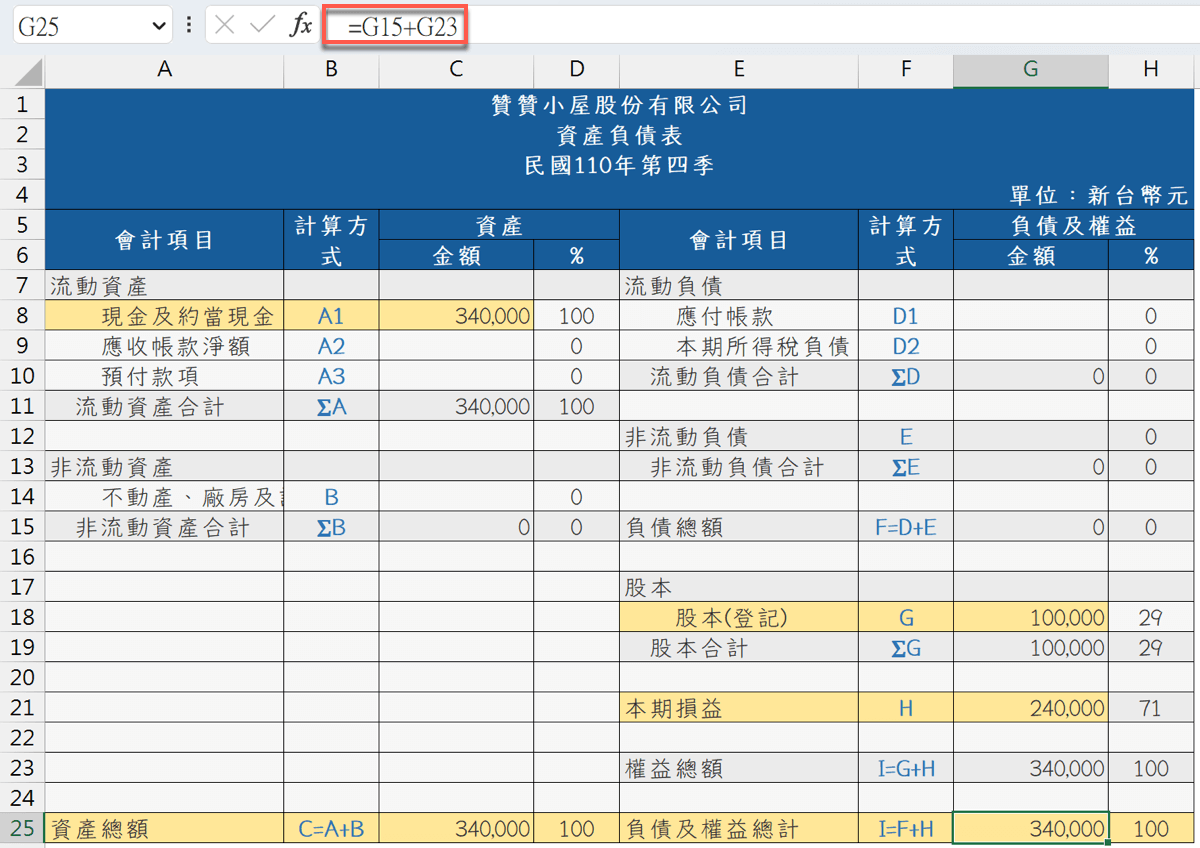

營所稅申報填寫資產負債表之前,建議沿用先前贊贊小屋文章所提到的做法,在Excel工作表上先編製好一版資產負債表,一方面作為工作底稿,另一方面是先核對帳冊報表資料再具體填寫申報比較不會出問題。例如可以在Excel上面進行簡單的加總驗算。

二、空白資產負債表

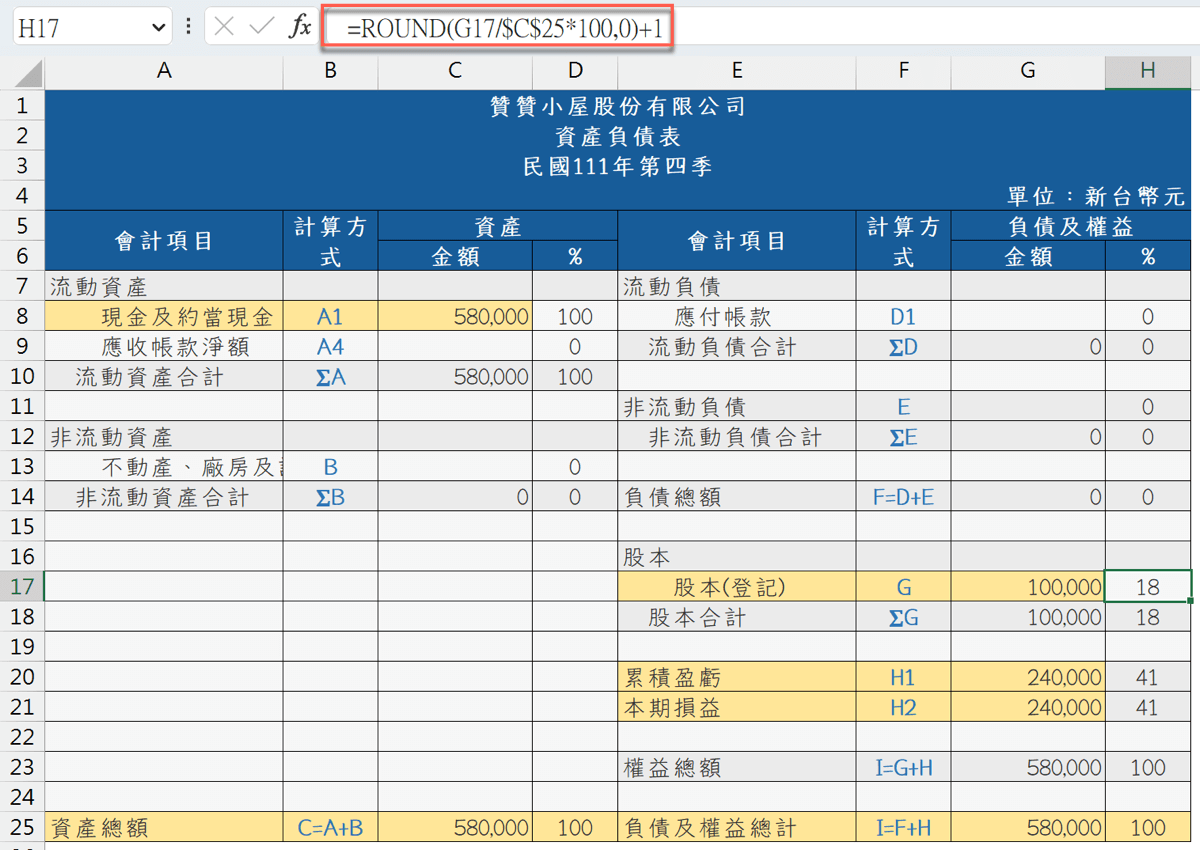

實際在Excel進行報表項目的小計加總時很可能會遇到尾差,50加50等於101的狀況,這是因為Excel儲存格表面上是50,實際上卻是50.5,只是數值格式沒有顯示出來而已。像這種情況最簡單方法是使用Excel Round函數,先把項目金額都四捨五入取到整數,之後再怎麼加加減減也不會有尾差產生。

前往贊贊小屋臉書社團下載空白資產負債表的Excel範本:

三、營所稅申報範本

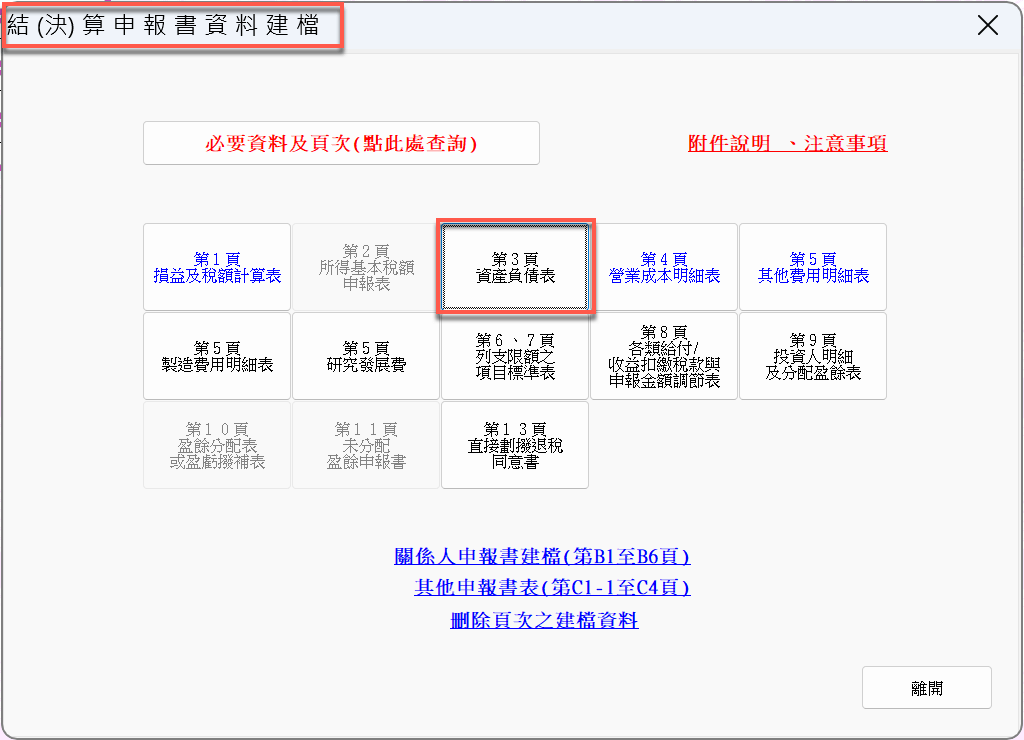

接下來以實際的營所稅申報作為範本,進入線上申報系統的「結(決)算申報書資料建檔」頁面,在此點選「第3頁資產負債表」。注意到先前文章提到系統本身就有申報頁次的相關說明,也許是方便確定有無填寫的況,這裡已經填寫申報內容的頁次會是藍色字體,例如「第1頁損益及稅額計算表」,而如果是像「第3頁資產負債表」它是黑色字體,代表該頁次目前仍然空白,沒有填寫任何資料。

四、填寫資產項目

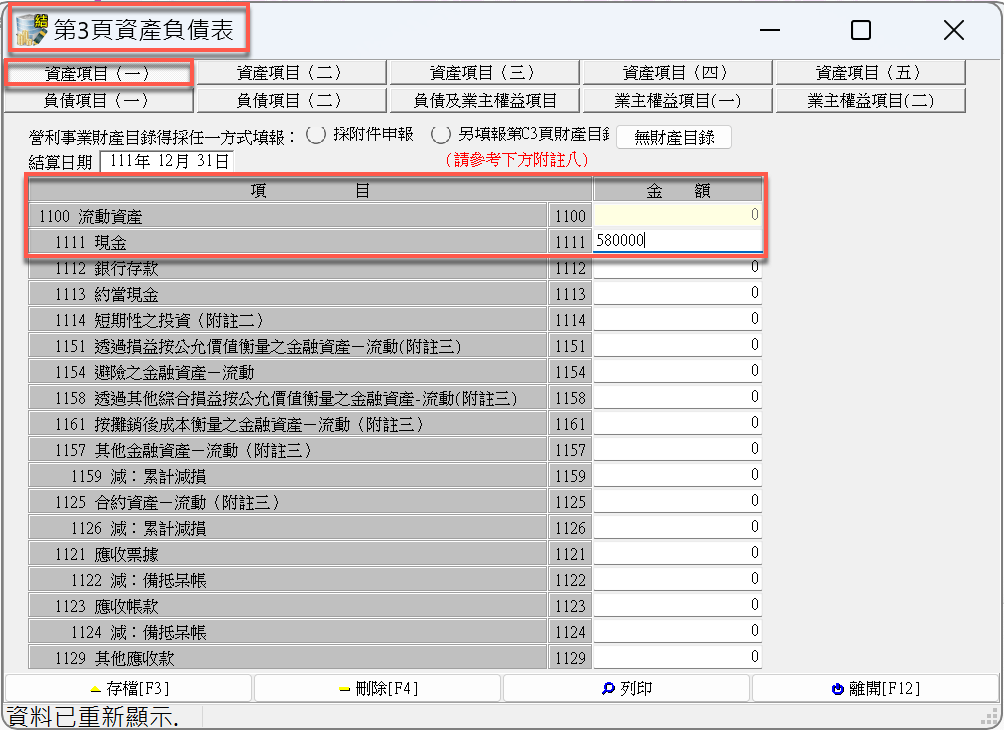

實際進入營所稅報稅系統「第3頁資產負債表」頁,可以看到系統分成很多區塊,例如資產項目一裡面的第一項就是現金。由於先前第二步驟編製好了Excel工作底稿,應該熟悉了資產負債表的報表結構,這裡建議依照稅報系統順序填寫就好了。

有一項要特別補充,財務報表是互相關聯的,因此這裡所填寫金額要跟其他報表一致相符,最重要應該是期末存貨會對應到損益表的營業成本表,因此要特別留意勾稽比對。

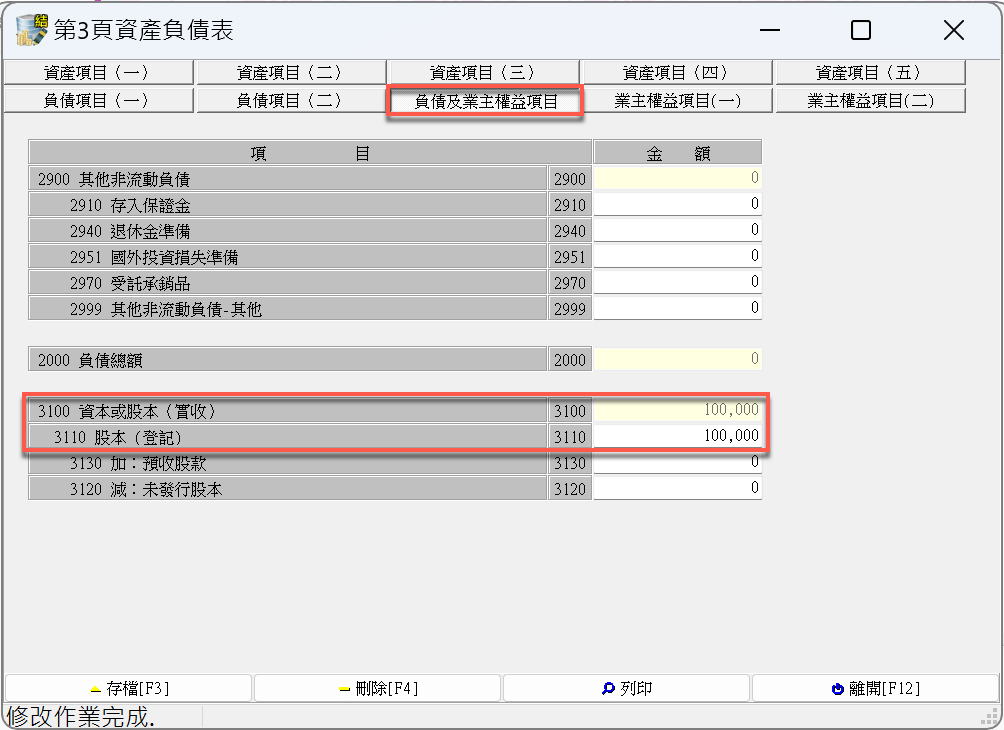

五、負債總額核對

延續上個步驟一直填寫到「負債及業主權益項目」,先前建議依照順序一個區塊一個區塊填寫,用意是在對比Excel底稿,填寫過程中同時也是檢查有哪些會計科目遺漏了。另外最後再核對一下該類別金額,例如這裡看到的「負債總額」。不管是Excel工作底稿或者報稅系統,如果已經設置好了加總公式,只要總額核對相符,避免四捨五入加總誤差,細項也不會有太大問題。

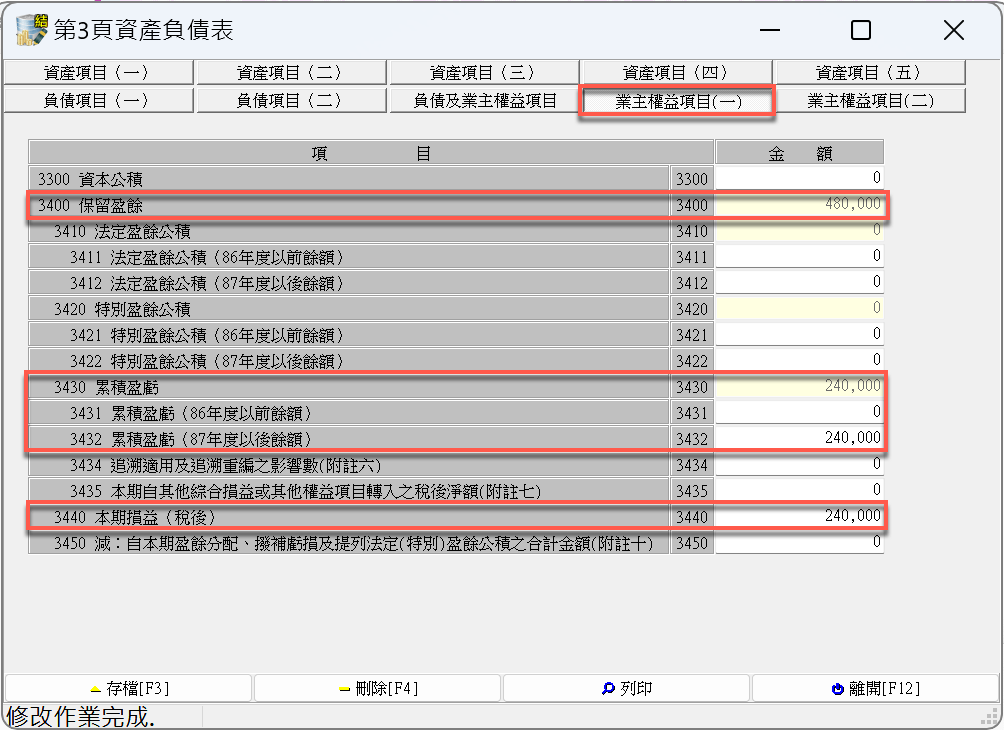

六、業主權益項目

接下來是「業主權益項目(一)」,也就是一般財務報表中的股東權益變動表。首先通常在資產負債表比較不會特別去看業主權益或者是股東權益細項,它就是剩餘財產請求權,因此會把資產負債表的分析重點放在資產及負債。不過在稅報這裡的業主權益分得非常細,包括了資本公積、盈餘公積、累計盈虧跟本期損益,而且有些還會分成不同年度。這個是因為稅務申報尤其是營所稅,它的重點本來就在於損益,其實資產負債表並不會直接影響到報稅金額,但業主權益是由每個年度的損益不斷累積而成,況且損益作為資本公積或者是發放股利都會有不同的稅負效果,在不同年度又有可能因為法規變動而有不同的適用稅率及計算方式,所以可以理解到稅報為何將業主權益分得這麼細。

一般如果是為了財務報表編製也許不需要分這麼細,可是編製的財務報表到最後同時都會作為申報所得稅的基礎,就會本文第一步驟所介紹的Excel工作底稿那樣,因此通常在實務上一開始會計傳票入帳時就會依照稅務申報的需求去使用相對應的科目。

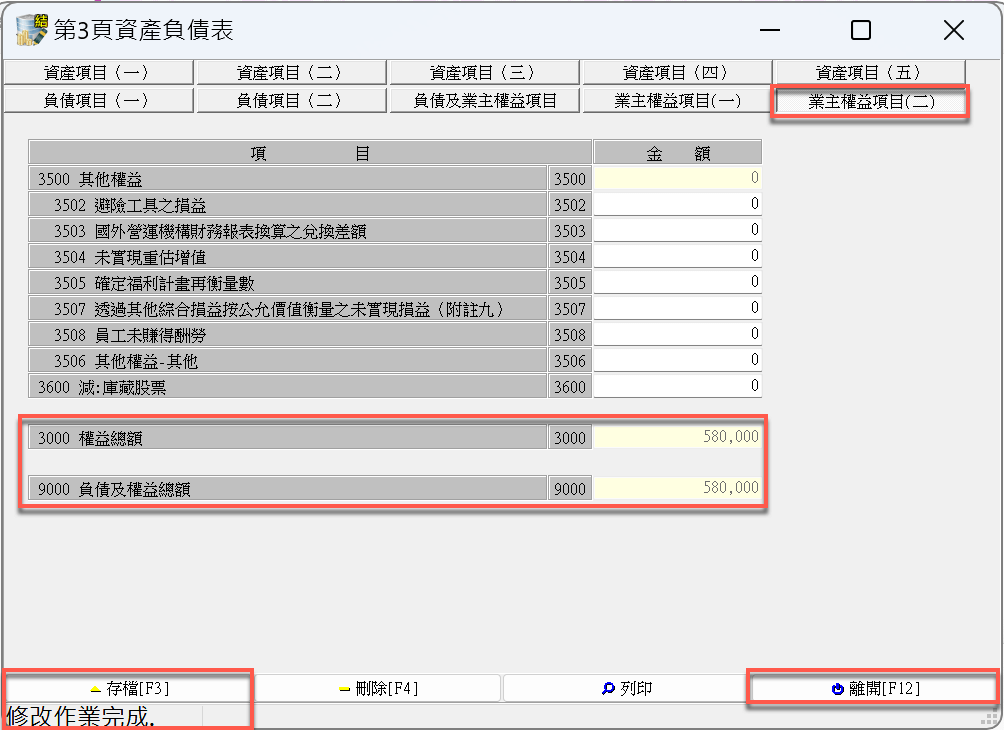

七、報表總額核對

填寫到資產負債表的最後一個頁籤:「業主權益項目(二)」。通常公司沒有較為複雜的資本操作的話(例如非控制權益),只要和Excel底稿大致核對資產總額、負債及權益總額是否相同即可,沒有問題按一下左下角的存檔,這時同時也會看到左下角的狀態提示「修改作業完成」,然後再按右下角「離開」。

八、頁次填寫完成

回到營所稅結算申報系統「結(決)算申報書資料建檔」頁面,現在「第3頁資產負債表」已經是藍色字體,代表有填寫了,此時可繼續填寫其他頁次或者點選右下角的「離開」。

遞延所得稅資產特殊情形

這篇營所稅網路申報的文章因為範例非常簡單,在Excel工作底稿就是設置加總函數避免尾差,在稅報系統就是依照Excel工作底稿填寫注意核對總額。注意到在實務上如果是有跨年度跨期間的財稅差,也就是以前年度或本期財報上的損益和稅報上的損益不同的話,通常會有遞延所得稅資產或者負債科目,如此很有可能財報上的資產負債表和稅報上的資產負債表會有差異,這個必須沿用先前在申報營業收入的調節表同樣作法,有個財稅差調節表的工作底稿,先清楚核對相關帳務細項之後,再進行稅報的資產負債表填寫。

法律知識百科:職場生活必須瞭解的3大法規

贊贊小屋稅法大全集:從交易、憑證、帳務到申報的企業稅務實戰課

相關文章: