非控制權益是什麼?1間鷄排店的大白話故事

非控制權益是比較難理解的財報用語,本文先提出正式的會計公報定義,再以1間老王鷄排店的生活化範例,搭配圖表簡單易懂的形式,大白話說給你聽。

先前有文章介紹了會計恆等式的觀念,回到每股淨值上面,很快會發現過了一道門,還有下一道檻,其中有個「非控制權益」,即使對於會計系學生而言,這樣的名詞可能也有點生硬,更何況是一般投資大眾!會計學畢竟是門專業,用很嚴謹嚴肅的方式探討財務報表議題,不過有個好處是,像量子物理學所探討議題是一般人看不見摸不著的東西,只能憑空想像,商業活動是大部份人都有接觸過的東西,所以可以用很貼近生活的方式舉例。這一節先介紹如何取得「非控制權益」的規範文件,再以範例補充說明。

一、財報非控制權益

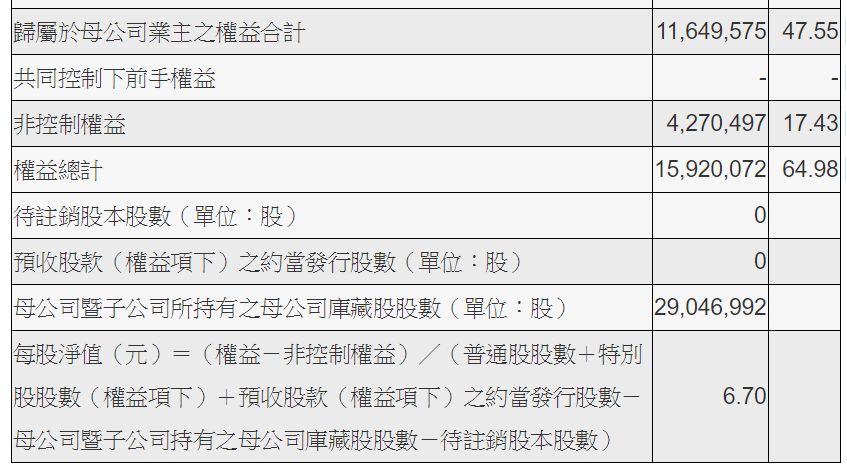

延續上一節,圖片為錸德科技資產負債表關於權益的部份。「每股淨值」聽起來是很容易望文生義的名詞,然而仔細看公式,分子為「權益—非控制權益」,這個相當拗口的「非控制權益」,一下子將會計人和非會計人之間的界線切割地很清楚。

二、國際會計準則

首先,會計之所以為企業共通的語言,是因為每家公司都採用相同原則記帳和編製財務報表,這便是大多數會計學課本的第一道命題:一般公認會計原則(General Accepted Accounting Principles, GAAP)。尤其台灣在接軌國際會計準則(IFRS)之後,更是毋庸置疑。

如同所有法律法規皆為公開透明,所有會計遵循的原則也是攤在太陽底下,在「會計研究發展基金會」的網站上,如圖所示於「TIFRS」項下找到「IFRS正體中文版」:

三、IFRS合併財務報表

點選「金管會國際財務報導準則下載專區」,瀏覽器被引導到金管會的「國際財務報導準則」。針對這一節議題「非控制權益」,相對應的公報為「IFRS 10:Consolidated Financial Statements 合併財務報表」:

四、會計公報規定

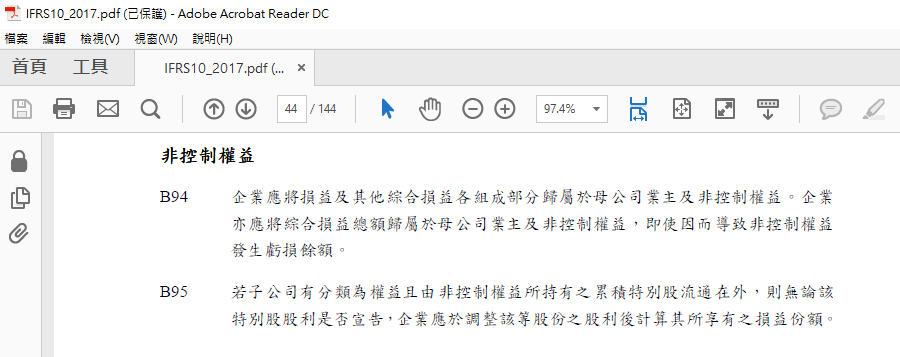

「非控制權益」在報導準則中附錄A用語定義為:「子公司之權益中非直接或間接歸屬於母公司之部份。」(著作權專屬於國際財務報導準則委員會基金會(IFRS Foundation)所有(Copyright© IFRS Foundation))。另外在整份PDF文件的第44頁,有關於非控制權益的會計規定,如下圖所示。

五、簡單實務範例

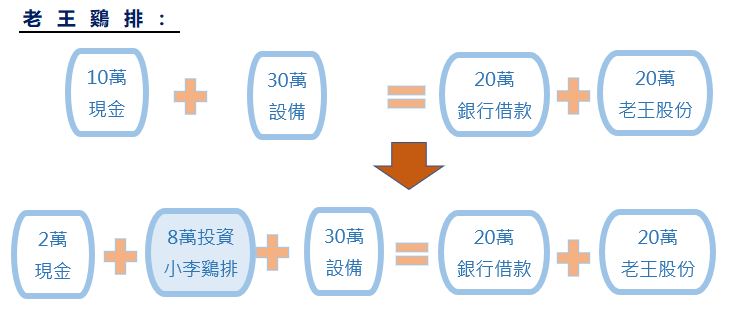

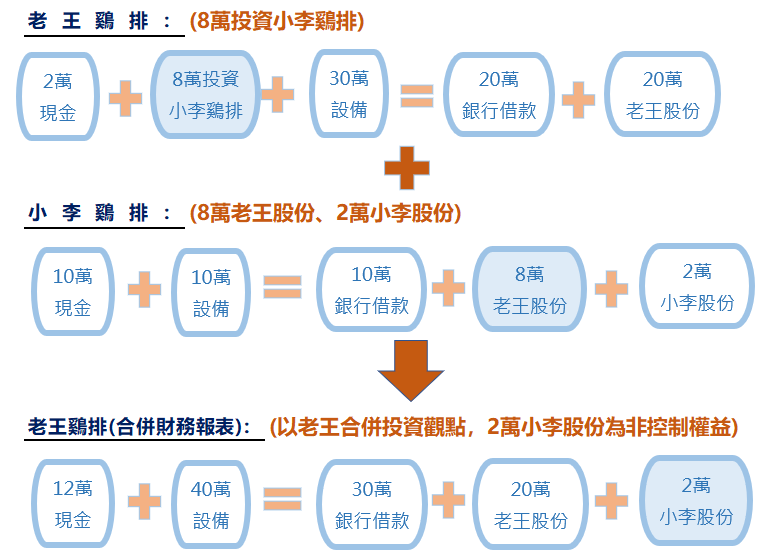

為了方便理解,再次回到鷄排店的例子。假設老王鷄排生意興隆,隔壁幾條街的小李鷄排相形黯淡,老王想一舉擴大規模,提議以8萬元收買小李鷄排80%的股份,擁有過半數實質經營權,小李保有20%的股份,同樣可以分享鷄排業務的利潤,對於老王,此交易後的會計恆等式如下:

六、會計恆等式應用

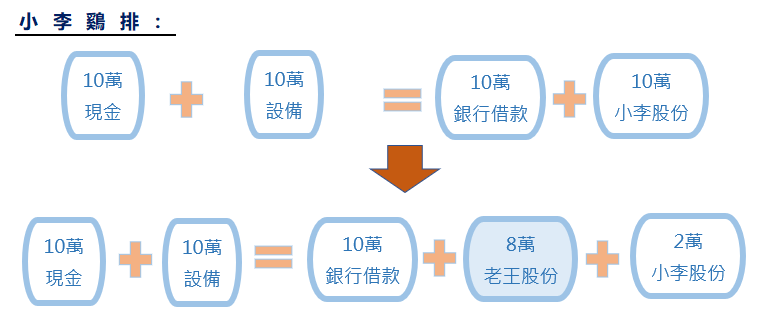

以小李而言,老王入股8萬元的前後變化,以會計恆等式呈現如下圖所示:

七、合併財務報表

別小看老王,人家很有雄心壯志,打從拿出標會20萬白手起家開始,便以推動老王鷄排上市作為長遠目標,成功吞下從小吃到大的小李鷄排之後,更是非常有專業意識地找來四大會計師事務所,幫忙編製符合國際會計準則的財務報表,於是出現非常專業的「非控制權益」,也就是小李剩下的2萬元股份,併購示意圖如下:

實質控制與非控制權益

從老王鷄排的例子可以理解,因為老王擁有兩家鷄排的實質控制權力,為了合理表達這樣一個企業經營個體,將兩家的資產負債合併在一起(現金、設備、銀行借款),在股東權益(業主權益)的部份,必須被合併企業少數股東的股份權益表達出來, 一方面維持會計恆等式(總資金用途與總資金來源),另一方面也讓主要經營個體的多數股東知道有這麼一回事。

以上,本篇文章透過理論和範例的開展,簡單說明會計學是如何應用到實務個案上。

想要學習更多知識嗎?歡迎前往會計學入門教學中心。

相關文章: