公司作帳流程:10步驟從憑證取得到歸檔保存

公司作帳流程是從憑證取得、傳票分錄、編製財報到歸檔保存的規範化作業,本文帶你一次掌握10個步驟,瞭解帳務操作與實務重點,建立一套會計制度。

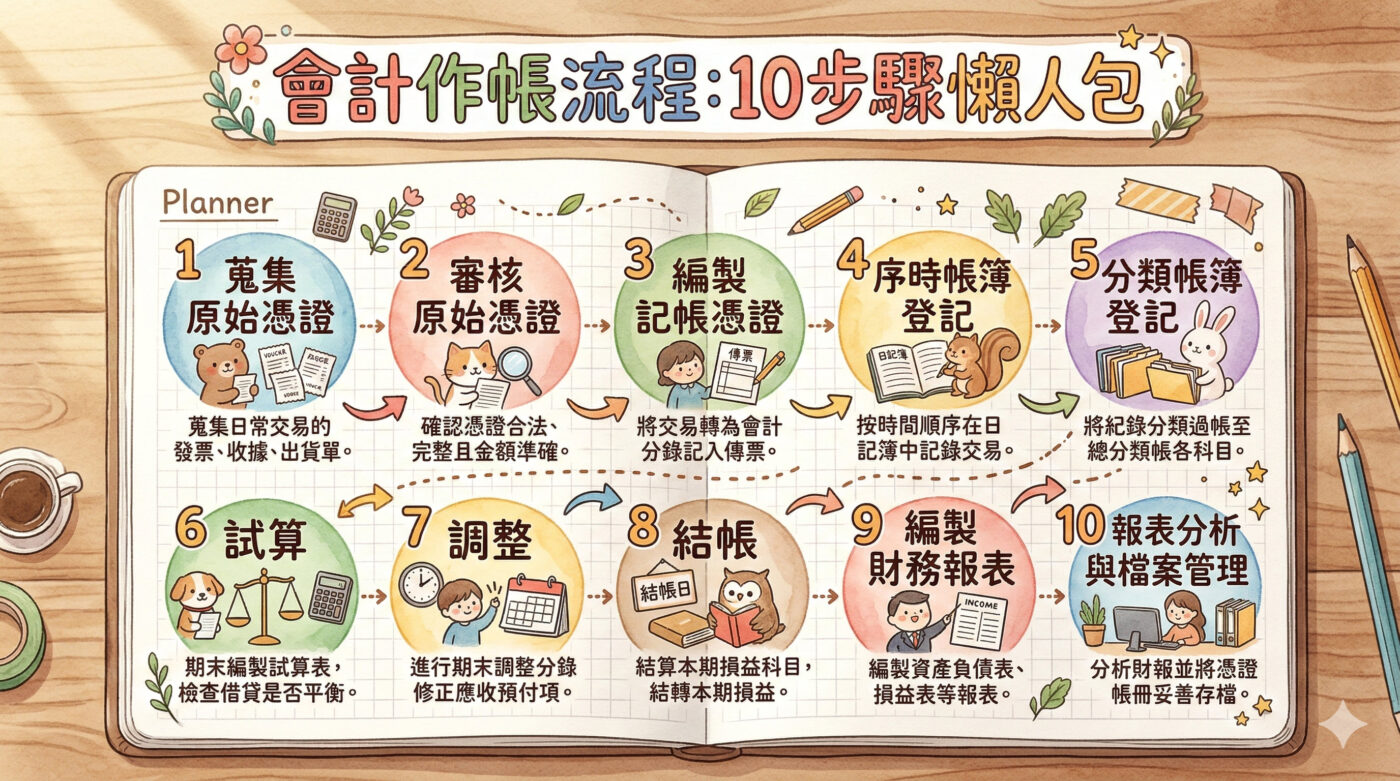

會計作業不是零碎的記帳動作,而是一套環環相扣的循環系統。從憑證取得到最後歸檔保存,完整走過十個標準步驟,才能讓帳務真正成為企業管理的基礎。本文依序拆解每個步驟的操作重點與實務注意事項,協助企業建立制度化流程,讓財務資訊透明、正確,也讓數字真正成為決策依據,而不是事後補救。

想取得公司會計作業流程SOP文件範例,請加入贊贊小屋LINE社群,不定時分享時會提供檔案。

Step 1. 憑證取得與整理

Step 2. 編製分錄 (寫傳票)

Step 3. 過帳至分類帳

Step 4. 調整前試算表

Step 5. 調整分錄 (大魔王)

Step 6. 調整後試算表

Step 7 & 8. 報表與結帳

Step 9 & 10. 試算與歸檔

💡 贊贊小屋手記

會計不是一條直線,而是會自我檢驗的循環系統。 建立這套標準流程,讓老闆能看著正確的報表做決策,才是會計真正的價值所在!

一、憑證取得與整理

會計流程的起點,在於收集並整理所有原始憑證,例如發票、收據、銀行存摺、匯款單、薪資表等。這些文件是交易發生的依據,用來證明每一項經濟活動的真實性與合法性,是後續所有帳務處理的基礎。

隨著數位化發展,現代企業多已導入電子發票與無紙化憑證。處理時必須特別注意電子檔案的備份方式與合法性驗證,確保其效力等同實體憑證。建議建立統一的命名規則與資料夾結構,讓後續查閱更有效率。

二、編製分錄

根據憑證內容,依照借貸法則編製會計分錄,記錄於日記簿或傳票。這一步,是將商業交易轉化為會計語言的開始,每筆分錄必須借貸金額相等。以購買文具為例,分錄為借記「文具用品」、貸記「現金」。

台灣中小企業實務上常使用「三分法」傳票系統,將交易分為現金收入傳票、現金支出傳票與轉帳傳票。填寫時應清楚載明日期、科目、金額與摘要,摘要需簡明描述交易事由。即使使用會計軟體,也要確認系統自動產生的分錄與憑證內容一致,不可完全依賴自動化而忽略人工複核。

三、過帳至分類帳

將各筆分錄中的科目,分別過入各自的分類帳,例如現金帳、應收帳款帳、應付帳款帳等。這個步驟會把原本依時間排列的分錄,重新依科目彙整,方便查詢各科目在特定期間的累計餘額。

過帳時應逐筆核對,確保日記簿與分類帳的科目與金額完全一致。對於頻繁異動的科目,如現金與應收帳款,建議定期小計餘額,及早發現異常,而不是等到期末才一次處理。

四、調整前試算表

在一個會計期間結束時,將所有分類帳的借方與貸方餘額加總,編製調整前試算表(Unadjusted Trial Balance)。此步驟的目的是初步驗證借貸總額是否平衡,及早排除明顯的記帳錯誤,再進入後續調整程序。

試算表借貸平衡,並不代表帳務完全正確。它只能確認沒有借貸不對稱的錯誤。若同一筆交易借貸方向填反,或記入錯誤科目,試算表仍可能顯示平衡。因此,平衡只是必要條件,不是充分條件,後續調整與檢核依然不可省略。

五、調整分錄

調整分錄的目的,在於讓帳面數據符合權責發生制,使當期財務報表更貼近企業實際狀況。常見類型包括應計項目(應收未收收入、應付未付費用)、遞延項目(預付費用與預收款項的分攤),以及估計項目(固定資產折舊提列與呆帳估計)。

調整分錄往往是最容易出錯的環節,尤其在預付費用分攤期間計算與折舊方法選擇上。建議為常見調整項目建立固定計算範本,每期調整前與上期數字比對,確認邏輯一致,避免期與期間的落差。

六、調整後試算表

調整分錄過帳後,必須再次編製試算表,稱為調整後試算表(Adjusted Trial Balance)。這是進入財務報表編製前的最後一道驗算程序,確保調整完成後借貸仍然平衡,是維護報表正確性的關鍵防線。

調整後試算表是編製四大財務報表的直接來源。此時應進行科目餘額合理性檢查,例如應收帳款是否異常偏高、費用科目是否出現負數等,避免帶著問題數字進入報表階段。

七、編製四大財務報表

根據調整後試算表資料,產出反映企業體質與績效的四大核心報表。綜合損益表呈現特定期間的經營成果;資產負債表呈現特定時點的財務狀況;權益變動表說明業主權益的增減變化;現金流量表則揭示現金及約當現金的實際流入與流出。

四張報表之間存在嚴謹的勾稽關係。損益表的本期淨利會影響權益變動表,權益變動表期末餘額會出現在資產負債表,現金流量表期末現金需與資產負債表現金科目一致。編製完成後應交叉確認,確保數字彼此呼應。此外,依據IFRS或企業會計準則(EAS),財務報表附註亦屬不可或缺的一部分,用以補充會計政策與重大交易細節。

八、結帳

會計期間終了時,必須將所有虛帳戶結清歸零。虛帳戶指的是損益表上的收入與費用科目,其餘額僅反映當期活動,期末應轉入業主權益或股東權益(如累積盈虧或保留盈餘),作為下期起點。資產、負債、權益等實帳戶則直接結轉,無需歸零。

結帳順序為結清收入、結清費用、計算本期損益、轉入保留盈餘,步驟不可顛倒。若使用會計軟體,應先備份當期資料,確認無誤後再執行結帳指令。部分系統一旦結帳完成即無法反轉,操作前務必審慎。

九、結帳後試算表

結帳完成後,再編製一次試算表,稱為結帳後試算表(Post-Closing Trial Balance)。此時表上應僅剩資產、負債與權益等實帳戶,所有收入與費用科目應已歸零。這份試算表的平衡,代表下一期將有正確的開帳數字。

結帳後試算表是銜接本期與下期的重要文件,建議留存紙本或PDF並加以簽核,作為正式開帳依據。若日後發生帳務爭議,這也是釐清責任的重要憑證。實務上在進入下一個會計期間第一天,許多會計人員會選擇編製迴轉分錄(Reversing Entries),將上期期末部分調整分錄反向沖銷,簡化新年度日常記帳流程。

十、歸檔與保存

最後將所有會計憑證、傳票、帳冊與財務報表依序歸檔保存,以備未來查帳、內部稽核或報稅使用。歸檔不只是流程收尾,更是企業財務治理制度的重要一環,象徵整個會計循環完整結束。

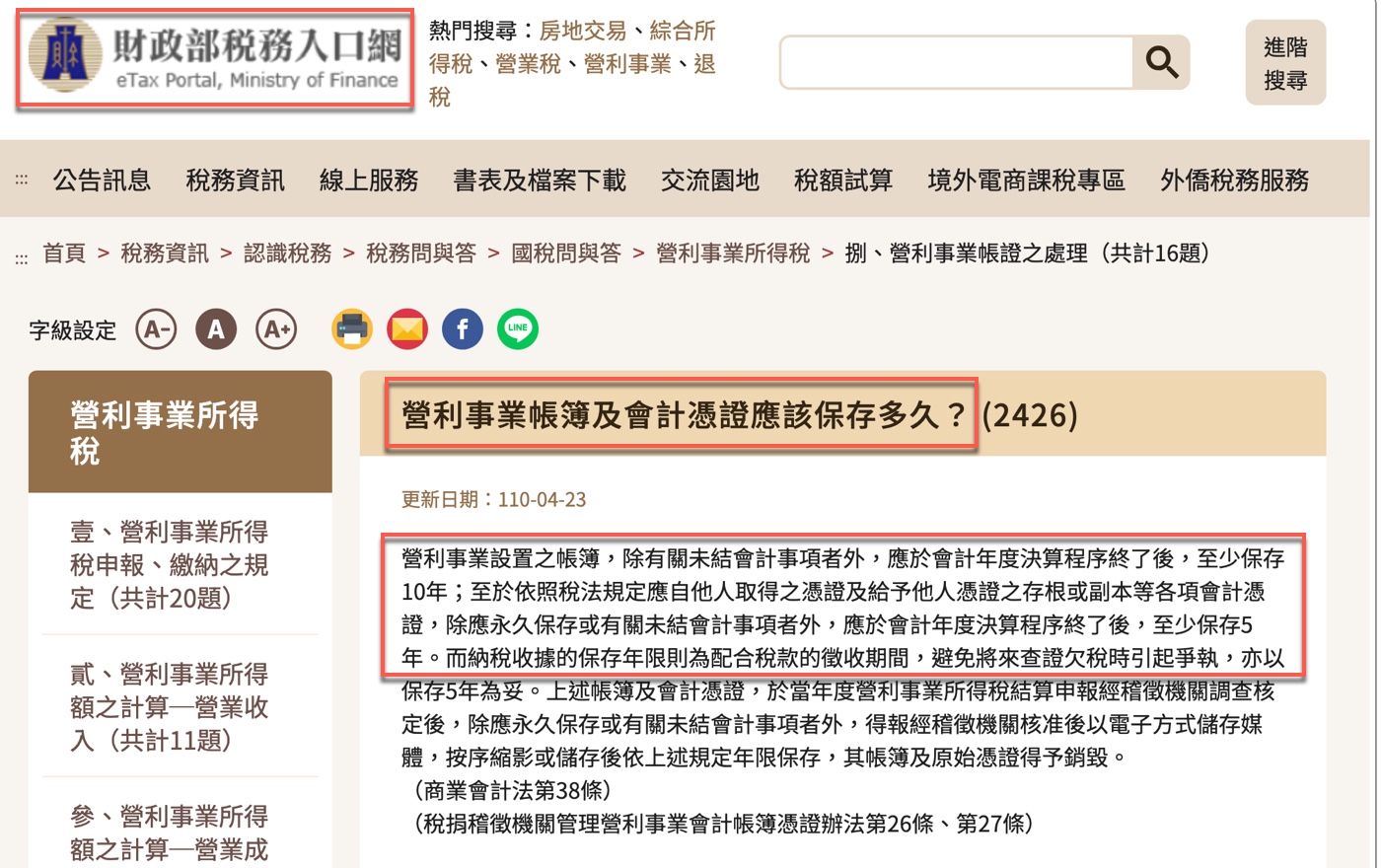

依據台灣現行《商業會計法》第三十八條規定,各項會計憑證(除應永久保存者外)至少保存五年,各項會計帳冊及財務報表則至少保存十年。企業必須依法落實保存義務,避免因憑證缺漏衍生法律風險。電子化歸檔亦應定期檢查檔案可讀性,防止因格式淘汰或儲存媒介損壞而造成資料遺失。

這部份相關規定,可參考財政部稅務入口網資訊:營利事業帳簿及會計憑證應該保存多久?

心得

走完這十個步驟,可以看見會計循環並非線性終結,而是每期反覆運轉的系統。三份試算表分別在調整前、調整後、結帳後三個關鍵節點扮演驗算角色,缺少任何一份,都可能讓帳務正確性出現盲點。

四大財務報表之間的勾稽關係也提醒我們,帳務是一個整體系統,局部正確不代表全局無誤。對中小企業而言,建立這套標準流程的意義,不只是應付查帳或報稅,而是讓財務數字真正成為經營決策的基礎,而非事後補帳的形式文件。

贊贊小屋部落格文章

贊贊小屋關於公司作帳流程相關文章分享:

載入中...

贊贊小屋ERP系統:

Excel模板、企業平台、AI導入、簡單記帳、公司記帳軟體、會計傳票範例、公司作帳流程、人力資源概念、健保費計算、電費計算、智慧薪資管理系統、小公司進銷存、Google ERP系統、ERP系統、Excel記帳模版、庫存表Excel公式、業務銷售報表Excel下載、稅務文件下載、網頁設計、Excel客製化。

相關文章: