應付薪資分錄:7組代扣勞健保費會計科目分錄

應付薪資分錄是會計人每個月都要切的傳票,本文帶你一次看懂發薪日與繳納日的借貸邏輯,包含代收款、應付費用與銀行存款對應關係,整理7組代扣勞健保費會計科目分錄,掌握薪資循環實務重點。

薪資循環是每個月都會發生的例行作業。建立一套標準傳票範本,可以有效減少漏失與錯誤。

考量台灣會計制度與相關法令,薪資傳票的處理通常分為四個階段:提列薪資費用(含雇主法定費用)、實際發放薪資、繳納代扣款項,以及雇主勞退提撥。

以下整理符合台灣企業常見做法的薪資會計傳票範例,你可以依公司實際的部門與科目設置進行調整。

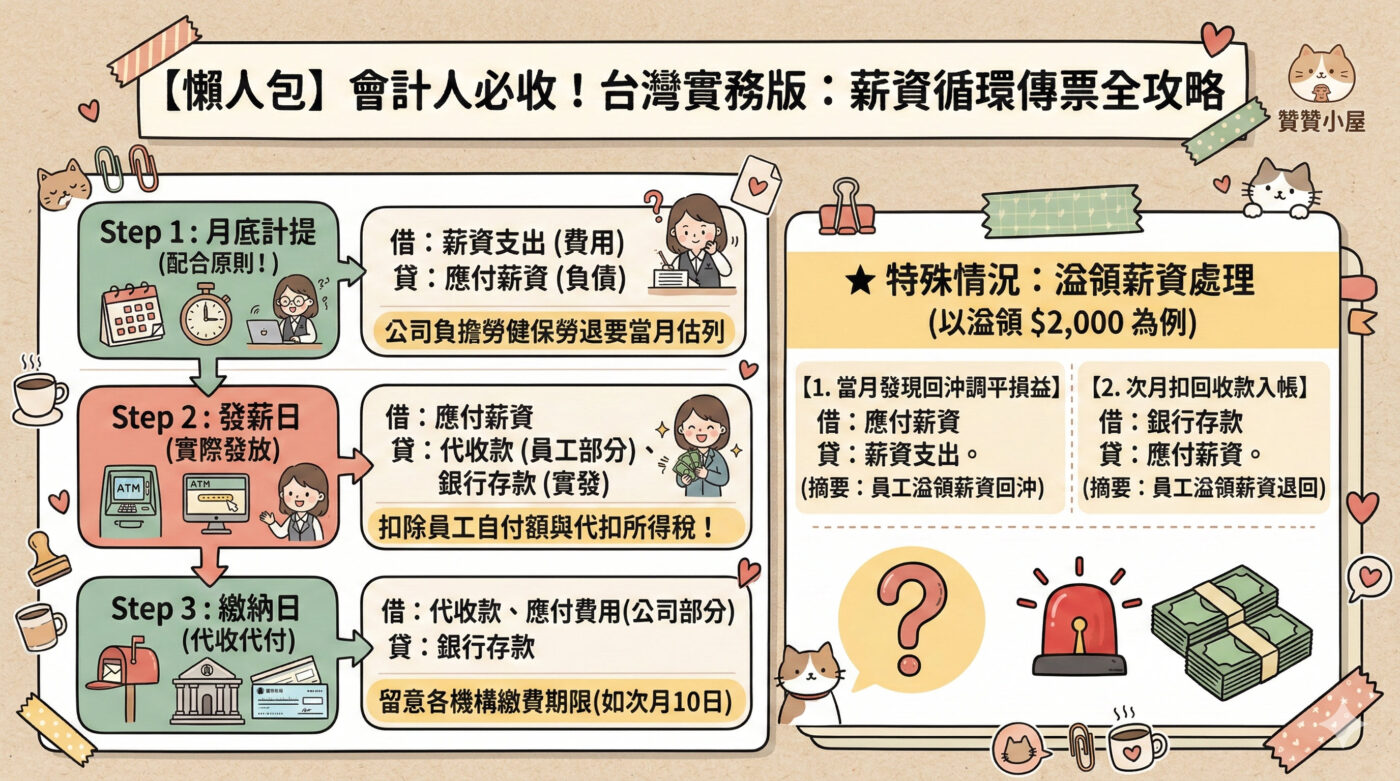

📚 【贊贊小屋懶人包】會計人必收!台灣實務版「薪資循環傳票」全攻略

(勞保費 + 勞退):次月底前繳納

(健保費):依公告期限繳納

(薪資所得稅):次月10日前繳納

實務上偶爾會遇到薪水算錯、多發給員工的狀況。別慌!贊贊小屋教你用兩筆分錄輕鬆解決(以溢領 $2,000 為例):

把多估的費用和應付款扣掉,此時「應付薪資」會出現借方餘額 (代表員工欠公司錢)。

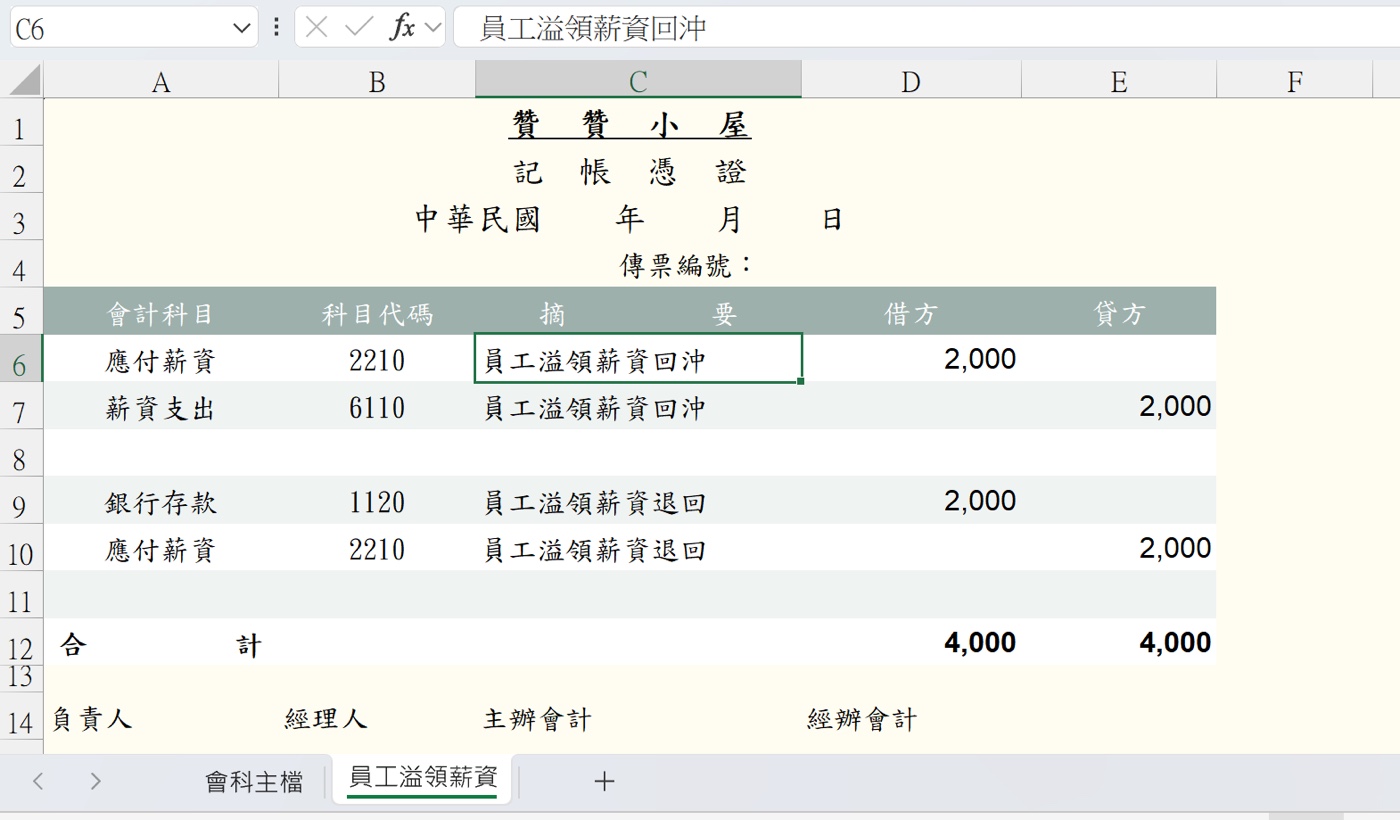

(摘要:員工溢領薪資回沖)

等下個月員工退款(或從下月薪水直接扣),錢回到銀行,順便把應付薪資的借方餘額沖平。

(摘要:員工溢領薪資退回)

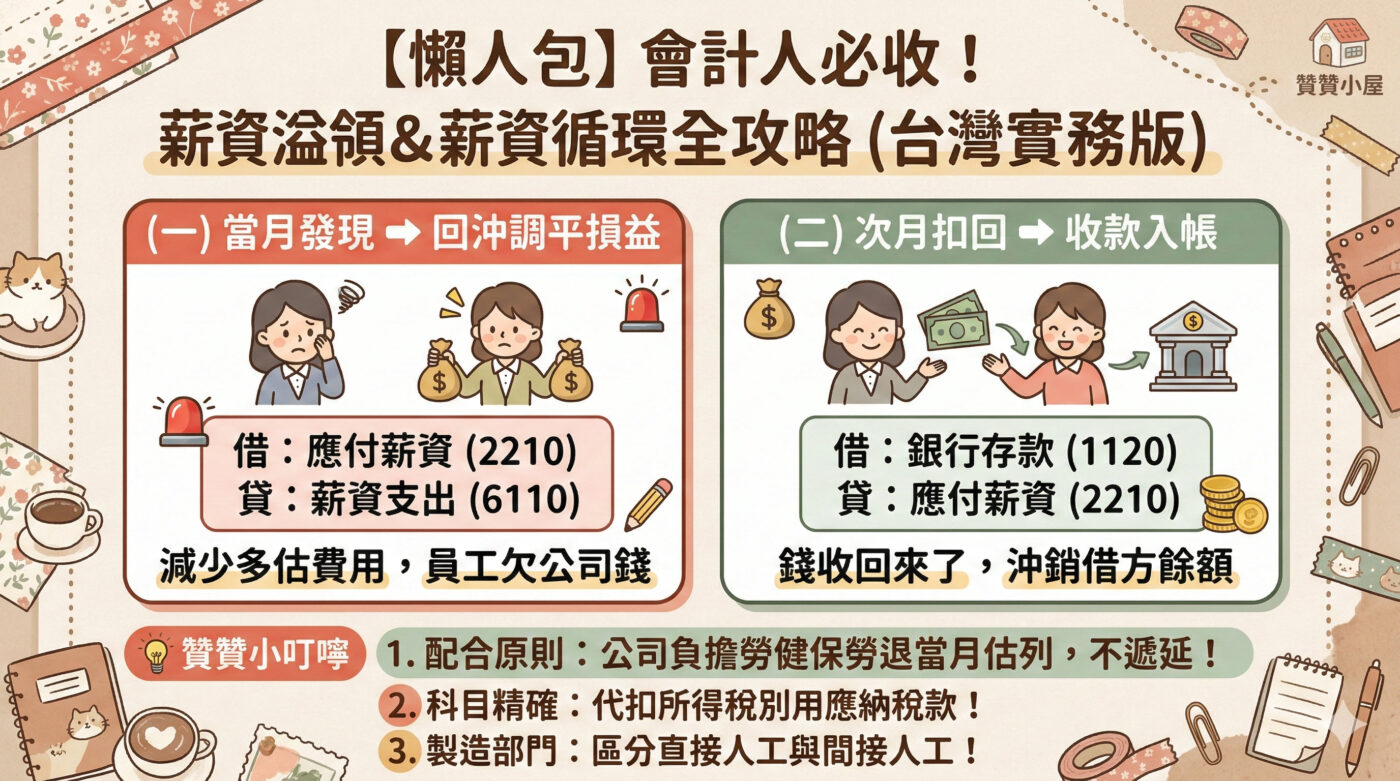

- 嚴守配合原則:公司負擔的勞健保與勞退,務必在「員工提供勞務的當月」估列入帳,不要偷懶等到下個月繳費才記,這樣損益表的當期人事成本才會準確!

- 會計科目要精確:代扣員工的稅金請用「代收款—代扣所得稅」,千萬不要用「應納稅款」,以免跟公司自己的營所稅搞混。

- 製造業成本會計:現場作業員薪水請用「直接人工」,廠長等管理職用「製造費用—間接人工」,這樣結帳時才能正確算入在製品與銷貨成本喔!

- 善用子科目管理:「代收款」和「保險費」都可以依據項目細分子科目(如代收健保、代收勞保),財務報表分類會更清晰,查帳核對時也能一目瞭然。

一、月底:提列當月薪資費用及雇主法定費用

在月底時,需要依員工應領薪資總額(含獎金、津貼等),將費用歸屬到不同部門或成本中心。

同時依配合原則,員工當月已提供勞務,公司當月即產生勞健保與勞退的法定義務,因此應一併估列,不能等到次月繳款時才認列費用。

月底:提列當月薪資費用及雇主法定費用

(或製造費用—間接人工)

—勞健保及退休金

補充說明:

製造部人員若公司有編製成本會計,現場直接生產人員的薪資應使用「直接人工」,廠長、品管等間接人員則使用「製造費用—間接人工」,結帳時才能正確結轉至在製品與銷貨成本。「薪資支出—製造部」的寫法,僅適用於未建立成本會計的小型企業。

公司負擔的勞健保與勞退,建議分別使用「保險費」與「退休金」科目,較少直接統包在「薪資支出」下,財報分類會更清晰。

二、發薪日:實際發放並扣繳代扣款(含勞退自提)

發放薪資時,公司並非將全額應發金額都給員工,而是扣除員工應負擔的勞健保費、所得稅,以及員工自願提繳的勞退金等項目,再將實發淨額匯入員工帳戶。

發薪日:實際發放並扣繳代扣款(含勞退自提)

補充說明:

代扣員工薪資所得稅,應使用「代收款—代扣所得稅」或「應付代收款—薪資扣繳」,不建議用「應納稅款」,以免與公司本身的營利事業所得稅混淆。

勞退自提屬員工自願申請,並非所有員工都有,實際金額應以申請書為準。

代收款科目可細分為「代收勞健保費」、「代收所得稅」等子科目,或統一掛在「其他應付款」之下,依公司規模與管理需求調整。

三、繳納日:繳納代扣款項及公司負擔款項

公司將月底估列的公司負擔費用,以及發薪日代扣的員工負擔費用,合併繳納給各相關機構。

各機構繳費期限不同:勞保費與勞退應於次月底前繳納;健保費依健保署公告期限;所得稅扣繳應於次月10日前申報繳納。

(一)繳納勞保局:勞保費+員工勞退自提+公司勞退提撥

繳納日(一):繳納勞保局—勞保費+勞退

—勞健保及退休金

(二)繳納健保局:健保費

繳納日(二):繳納健保局—健保費

—勞健保及退休金

(三)繳納國稅局:薪資所得稅扣繳(次月10日前)

繳納日(三):繳納國稅局—薪資所得稅扣繳

四、科目使用小提醒

在台灣會計實務中,薪資循環常用到以下幾個科目,建議特別留意。

應付薪資:負債科目,記錄已歸屬於本期但尚未發放的薪資。月底估列,發薪日沖銷。

應付費用—勞健保及退休金:負債科目,月底與薪資一併估列公司應負擔的保費與勞退,繳納日沖銷。依配合原則,公司的法定費用義務在員工提供勞務的當月即應認列,不得遞延至次月繳款時。

代收款:流動負債科目,記錄從員工薪資代扣、尚未繳給第三方的款項,包括員工負擔的勞健保費、所得稅、勞退自提等。繳納後應沖銷歸零。大型企業有時統一掛在「其他應付款」之下管理。

薪資支出:費用科目,依員工所屬部門分設子科目。生產部門若有成本會計,應改用「直接人工」或「製造費用—間接人工」,以利正確結轉至在製品與銷貨成本。

保險費/退休金:公司負擔的勞健保費與勞退提撥,建議與薪資支出分開設科,財報分類更清楚。

代收款—代扣所得稅:專門用於代員工扣繳薪資所得稅,明確區分為替它人代收代付,避免與公司本身的「應納稅款(營所稅)」混淆。

五、特殊情況:員工溢領薪資的會計處理

實務中偶爾會發生薪資計算錯誤,導致員工溢領薪資。

以溢領$2,000為例,處理方式分為兩筆分錄,可以加入贊贊小屋Line社群一起學習,不定時分享會提供範例檔案。

(一)當月發現:回沖應付薪資與薪資費用(調平損益)

當月已估列薪資費用,發現溢列後應立即回沖,將應付薪資與薪資支出各自減少,使當期損益回歸正確金額。

員工溢領薪資(一):當月回沖,調平損益

回沖後,應付薪資科目出現借方餘額,代表員工欠公司款,待次月扣回時沖銷。

(二)次月扣回:收款入帳,沖銷應付薪資借方餘額

次月員工退款(或發薪時直接扣抵),銀行存款入帳,同步貸記應付薪資,使借方餘額歸零。

員工溢領薪資(二):次月扣回,沖銷借方餘額

心得

薪資循環看似例行,每個月固定發生,但背後牽涉的法令義務其實不少,有疑問時可以商業會計處理準則相關原則及規定。

勞保、健保、勞退、所得稅扣繳,每一項都有各自的科目邏輯與繳納期限,稍有疏漏,就可能造成帳務不平或申報錯誤。建立一套完整的傳票範本,讓每個環節都有對應分錄可參照,是讓薪資作業穩定運作最直接的方式。

這次整理下來,最值得留意的有兩點。

第一是配合原則的落實。公司負擔的勞健保費與勞退提撥,應在員工提供勞務的當月一併估列,而不是等到次月實際繳款時才認列費用,這樣才能讓每期損益真實反映當期的人事成本。

第二是科目的精確性。代扣員工所得稅要用代收款科目,不能用應納稅款;製造部薪資要區分直接人工與製造費用。這些細節在小公司帳務中很容易被忽略,卻是成本會計與財報分析的重要基礎。

最後補充的員工溢領薪資處理,雖然屬於偶發情況,卻是實務中真的會遇到的題目。掌握回沖與扣回兩筆分錄的邏輯,理解應付薪資出現借方餘額代表的意義,就能在問題發生時快速應對,不慌不亂。

贊贊小屋ERP系統:

Excel模板、企業平台、AI導入、簡單記帳、公司記帳軟體、會計傳票範例、公司作帳流程、人力資源概念、健保費計算、電費計算、智慧薪資管理系統、小公司進銷存、Google ERP系統、ERP系統、Excel記帳模版、庫存表Excel公式、業務銷售報表Excel下載、稅務文件下載、網頁設計、Excel客製化。

相關文章:

- 暫無相關文章