Excel LOOKUP 用法:查詢所得稅率與累進差額

Excel LOOKUP 用法可以依排序好的所得級距,查出適用稅率與累進差額,再計算全年應納稅額。本文以 115 年度綜合所得稅為例,從官方稅率表建立 Excel 查詢範圍,並實測級距臨界值,說明 LOOKUP 為什麼公式正確,查詢門檻仍可能設錯。

一、所得稅法第 5 條的五級累進稅率

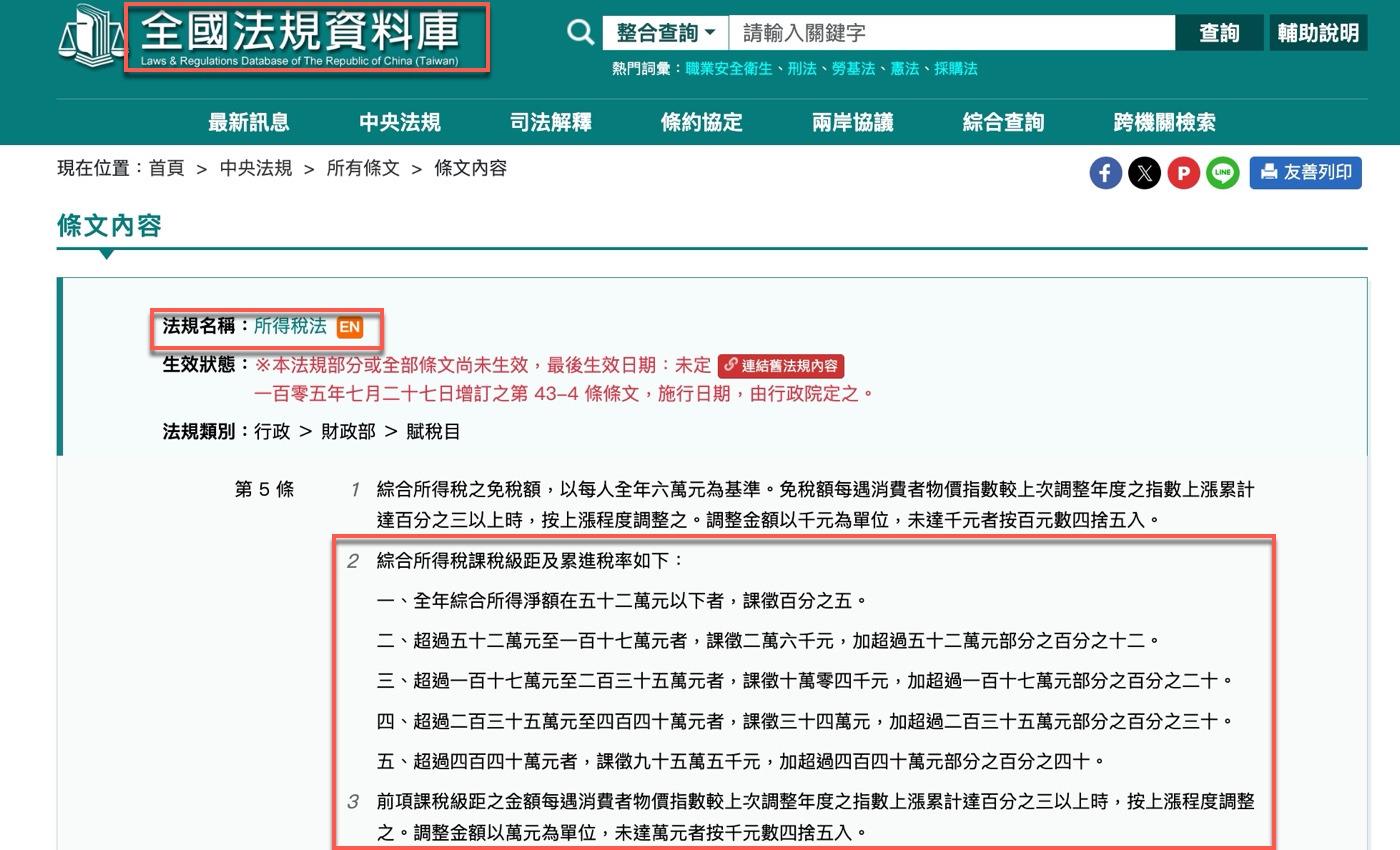

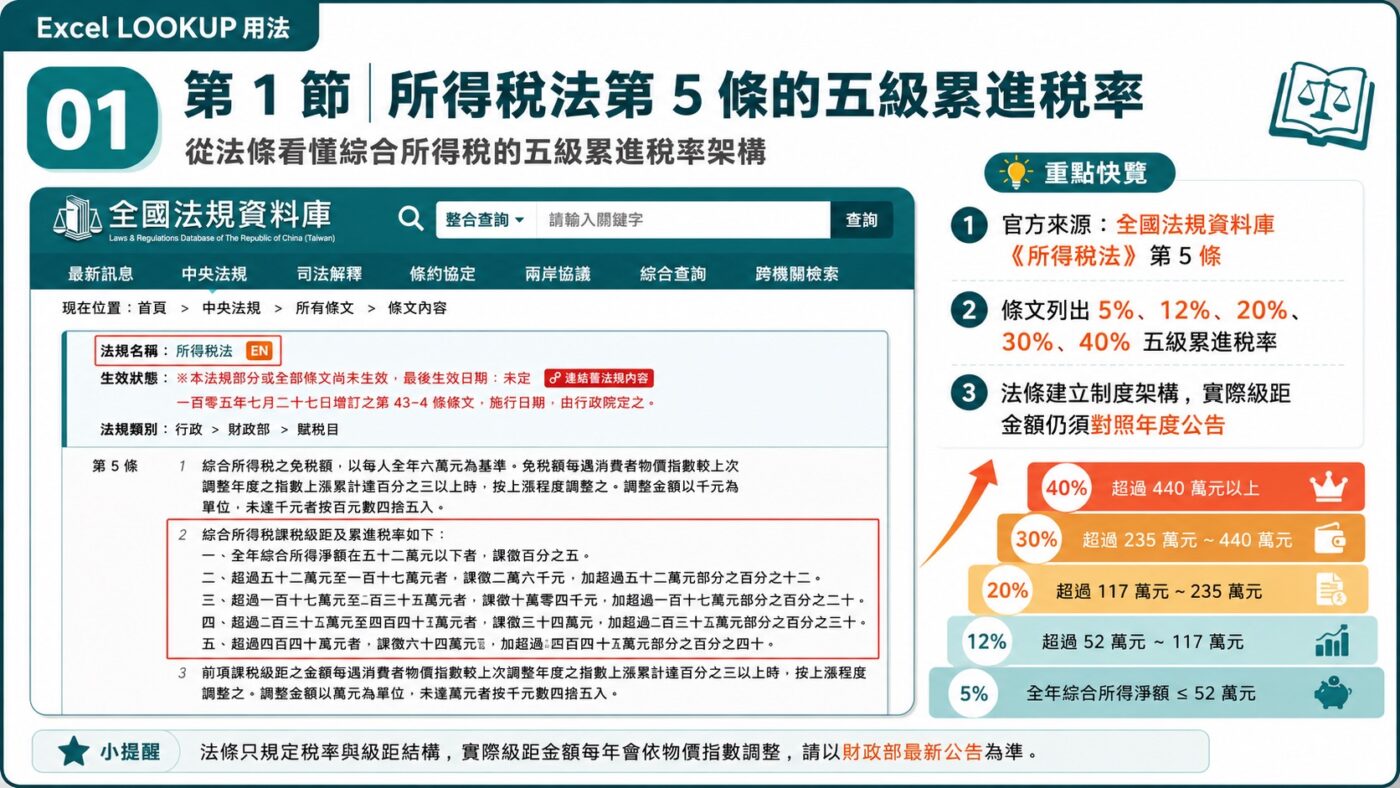

全國法規資料庫是查詢《所得稅法》的官方來源,贊贊小屋在「法規名稱」欄位確認為「所得稅法」後,找到第 5 條第 2 項「綜合所得稅課稅級距及累進稅率」的規定。條文第一級是「全年綜合所得淨額在五十二萬元以下者,課徵百分之五」;第二級則是「超過五十二萬元至一百十七萬元者,課徵二萬六千元,加超過五十二萬元部分之百分之十二」,後續三級同樣先列出截至前一級距為止的累計稅額,再對超過該級距門檻的部分,依序加計 20%、30% 與 40%。

這個寫法說明累進稅率並不是整筆所得直接乘上同一個稅率,而是累計稅額加上超過前一級距部分的邊際稅率,這也是後文能用「所得淨額 × 稅率-累進差額」這種速算方式的原因。同條第 3 項另外規定,這些級距金額會隨消費者物價指數的累計漲幅調整,調整方式由財政部另行公告,因此法條本身只建立了累進稅率的制度架構,實際數字仍需要對照財政部發布的年度適用稅率表,下一節會清楚看到兩者的差異。

二、115 年度綜合所得稅適用稅率

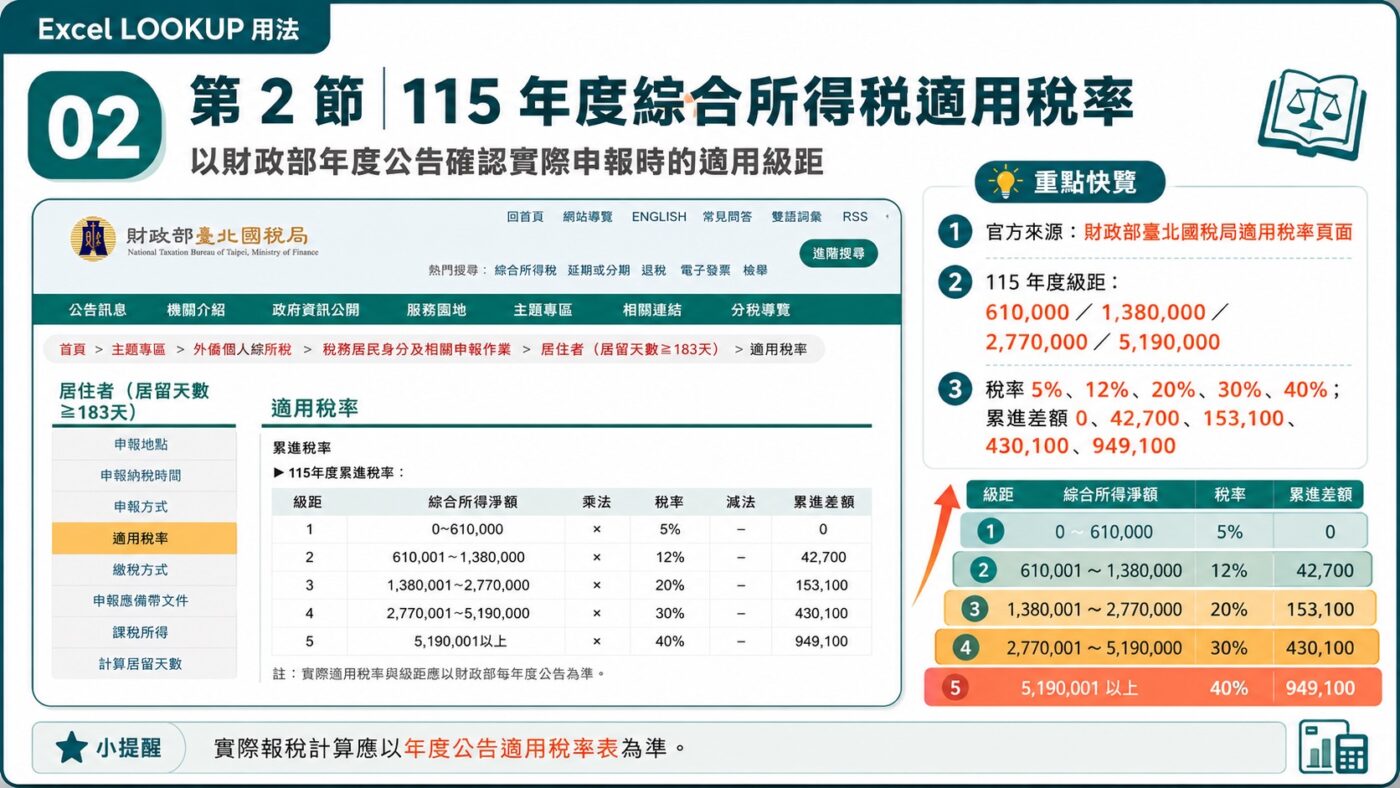

贊贊小屋接著開啟財政部臺北國稅局「適用稅率」頁面,導覽路徑為「首頁>主題專區>外僑個人綜所稅>稅務居民身分及相關申報作業>居住者(居留天數≧183 天)>適用稅率」。頁面中的「115 年度累進稅率」表格,欄位依序為級距、綜合所得淨額、乘法、稅率、減法、累進差額;級距分界為 610,000、1,380,000、2,770,000、5,190,000,稅率同樣是 5%、12%、20%、30%、40%,累進差額則為 0、42,700、153,100、430,100、949,100。

比對前一節就能發現,這張表的級距金額比《所得稅法》第 5 條法定的五十二萬、一百十七萬等數字明顯更高,正是消費者物價指數累計調整後的結果。因此贊贊小屋在計算實際年度應納稅額時,應該直接採用財政部公布的這張適用稅率表,而不是法條中的基準金額;後續在 Excel 建立對照表與 LOOKUP 查詢,也都以這組 115 年度的數字為準。

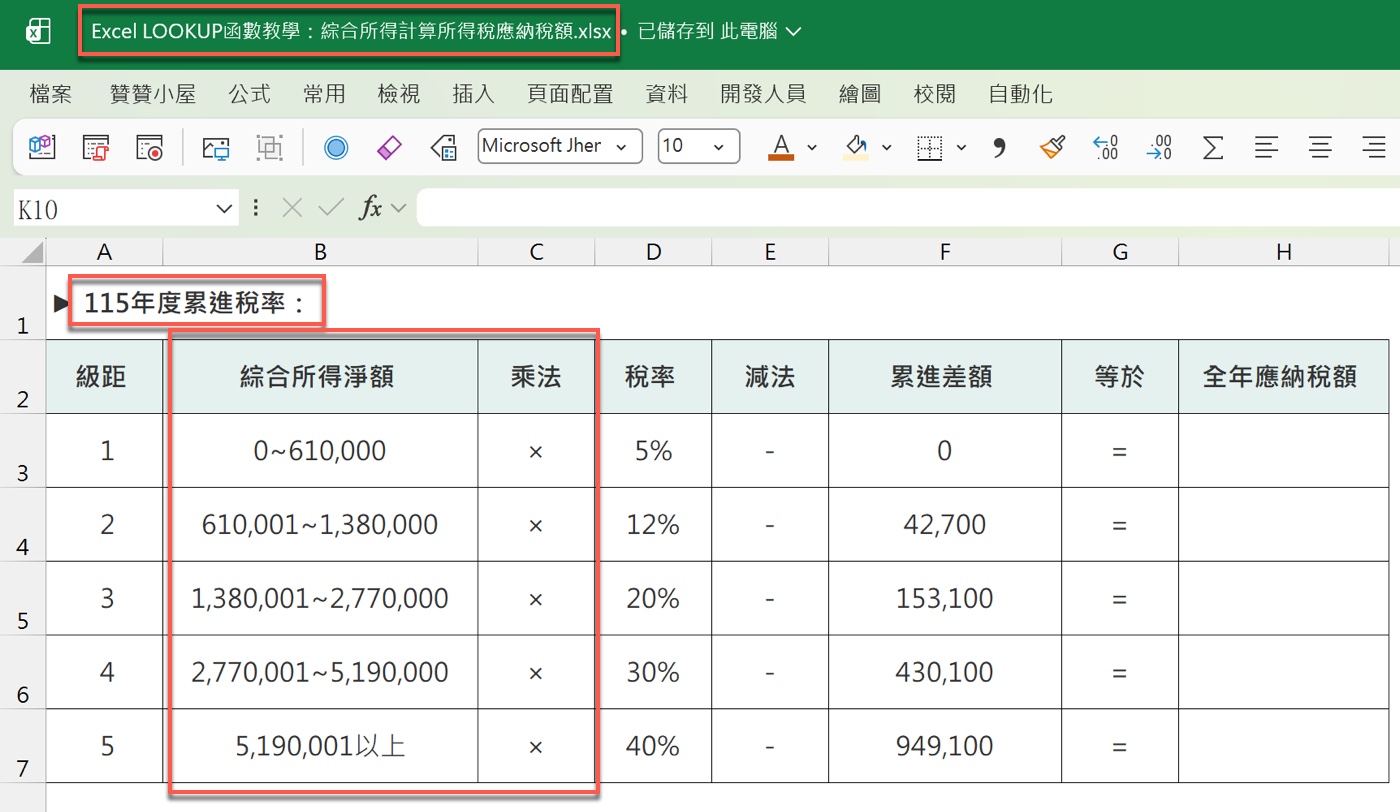

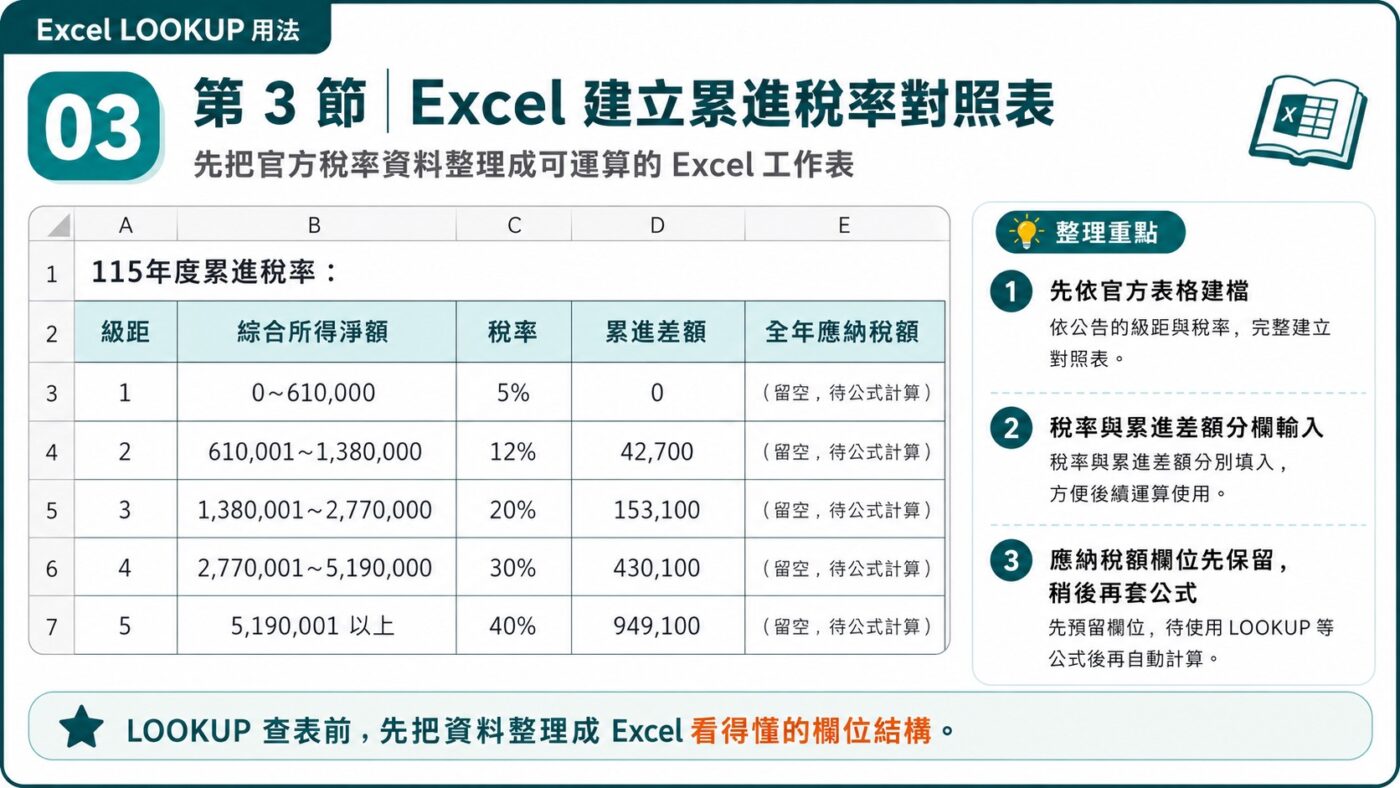

三、Excel 建立累進稅率對照表

確認金額後,贊贊小屋開啟一份命名為「Excel LOOKUP函數教學:綜合所得計算所得稅應納稅額.xlsx」的活頁簿,在儲存格 A1 輸入「115 年度累進稅率:」作為標題,並依官方表格整理進 Excel,B 欄依序輸入「0~610,000」「610,001~1,380,000」「1,380,001~2,770,000」「2,770,001~5,190,000」「5,190,001 以上」五個綜合所得淨額區間,D 欄與 F 欄則分別填入對應的稅率與累進差額。

這個階段是把財政部頁面上的表格重新設計欄位後謄入 Excel,最右側的「全年應納稅額」欄位此時仍是空白,尚未套用任何公式。贊贊小屋刻意先把資料完整建檔,是因為後續要用 LOOKUP 函數查詢,資料來源必須先整理成 Excel 看得懂的表格,而不是網頁上的文字敘述。

四、所得級距整理成 LOOKUP 查詢範圍

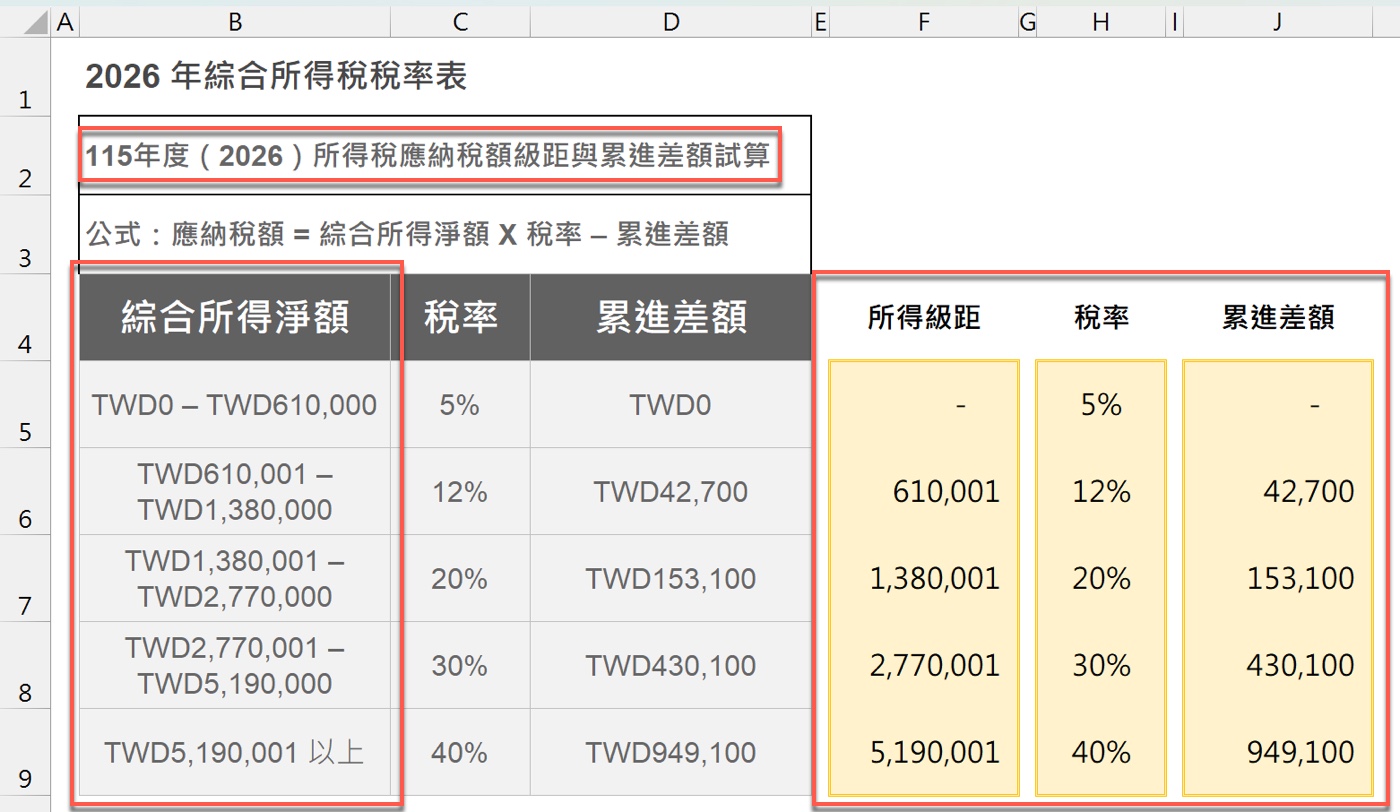

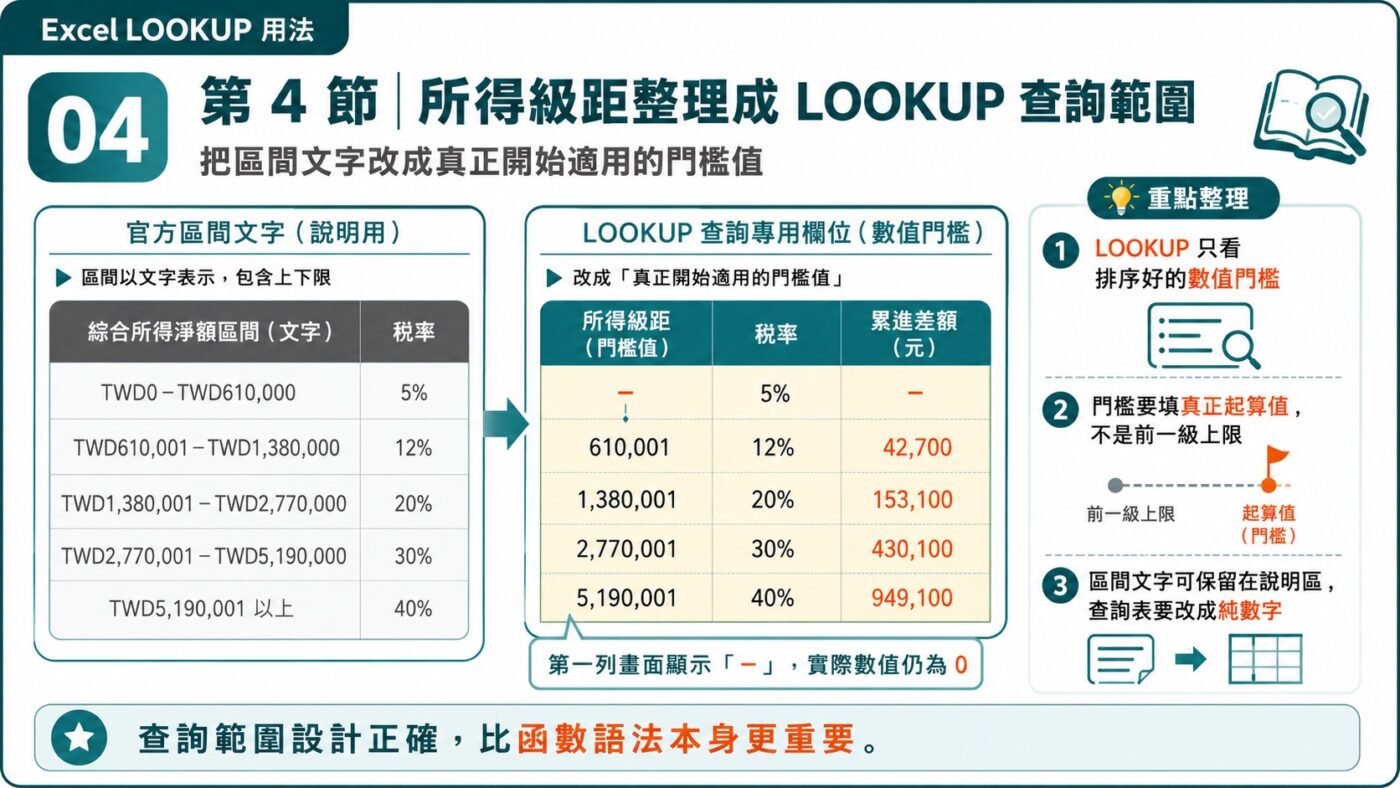

在另一份標題為「2026 年綜合所得稅稅率表」的工作表中,贊贊小屋先寫下「115年度(2026)所得稅應納稅額級距與累進差額試算」與公式「應納稅額=綜合所得淨額 × 稅率-累進差額」,作為後續查表要達成的最終目標。左側表格沿用官方的區間文字寫法,例如「TWD610,001-TWD1,380,000」對應稅率 12%、累進差額 TWD42,700;右側則另外整理出一組供 LOOKUP 使用的查詢表,欄位為所得級距、稅率、累進差額,所得級距欄不再保留「610,001~1,380,000」這種區間文字,而是只留下每一級真正開始適用的最低金額,也就是 0、610,001、1,380,001、2,770,001、5,190,001,第一列以「-」呈現。

LOOKUP 會尋找小於或等於查詢值的最大門檻,因此門檻必須使用各級距的實際起點,不能直接取前一級距的上限,否則剛好落在 610,000、1,380,000 等邊界的所得,就會被提前歸入下一級,這一點在第六節會實際測試驗證。另外第一列畫面顯示的「-」,實際數值仍是 0,只是透過儲存格數字格式呈現成「-」;LOOKUP 查詢範圍內必須保留數值,不能直接輸入文字破折號,否則會影響查詢結果。

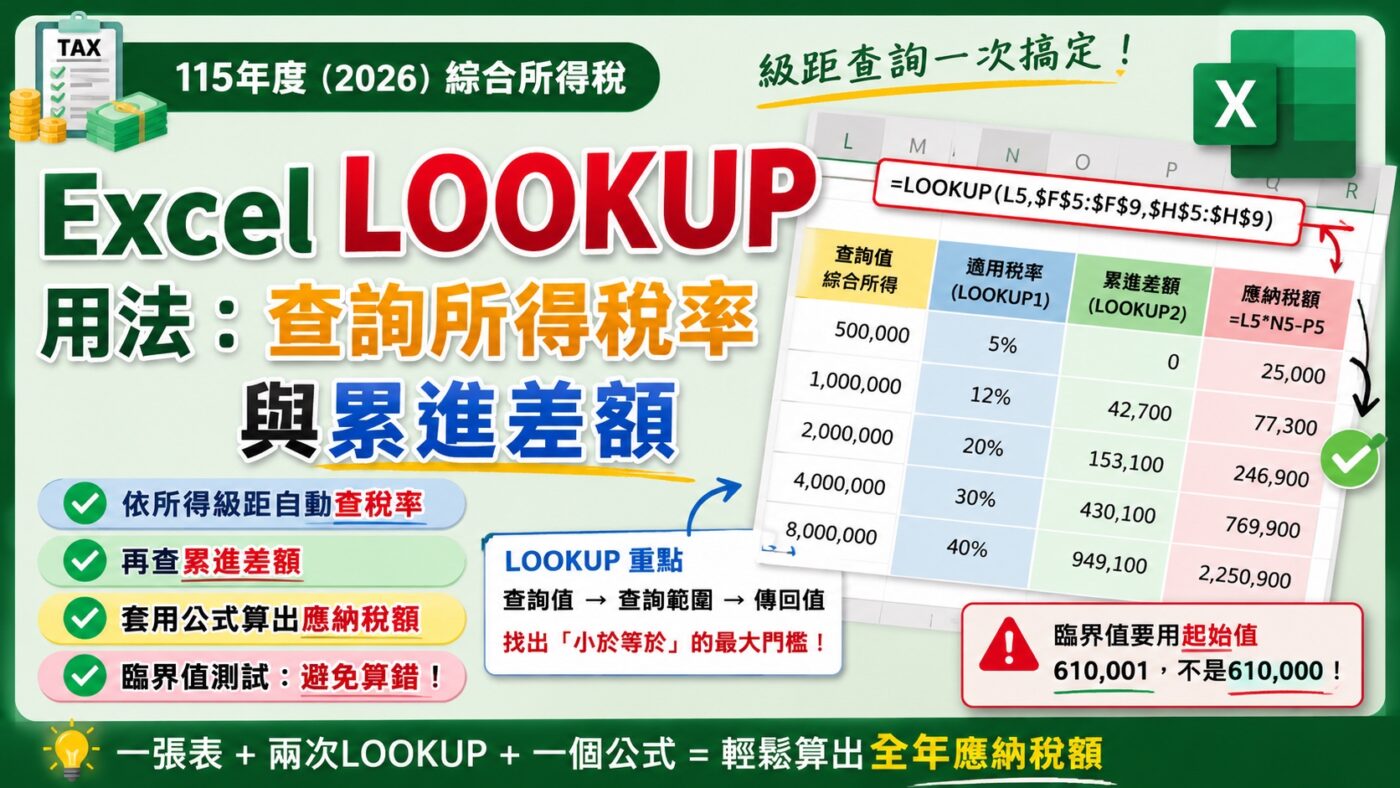

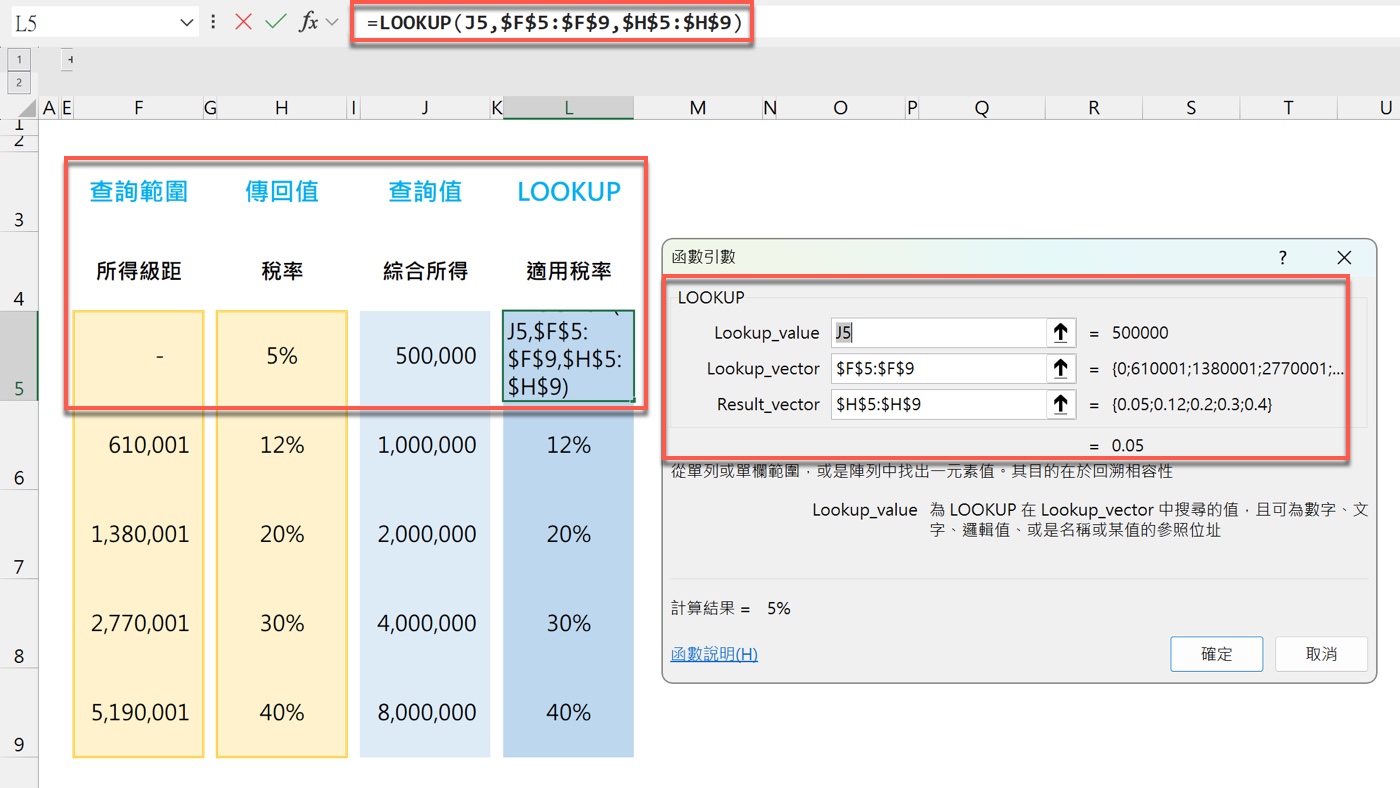

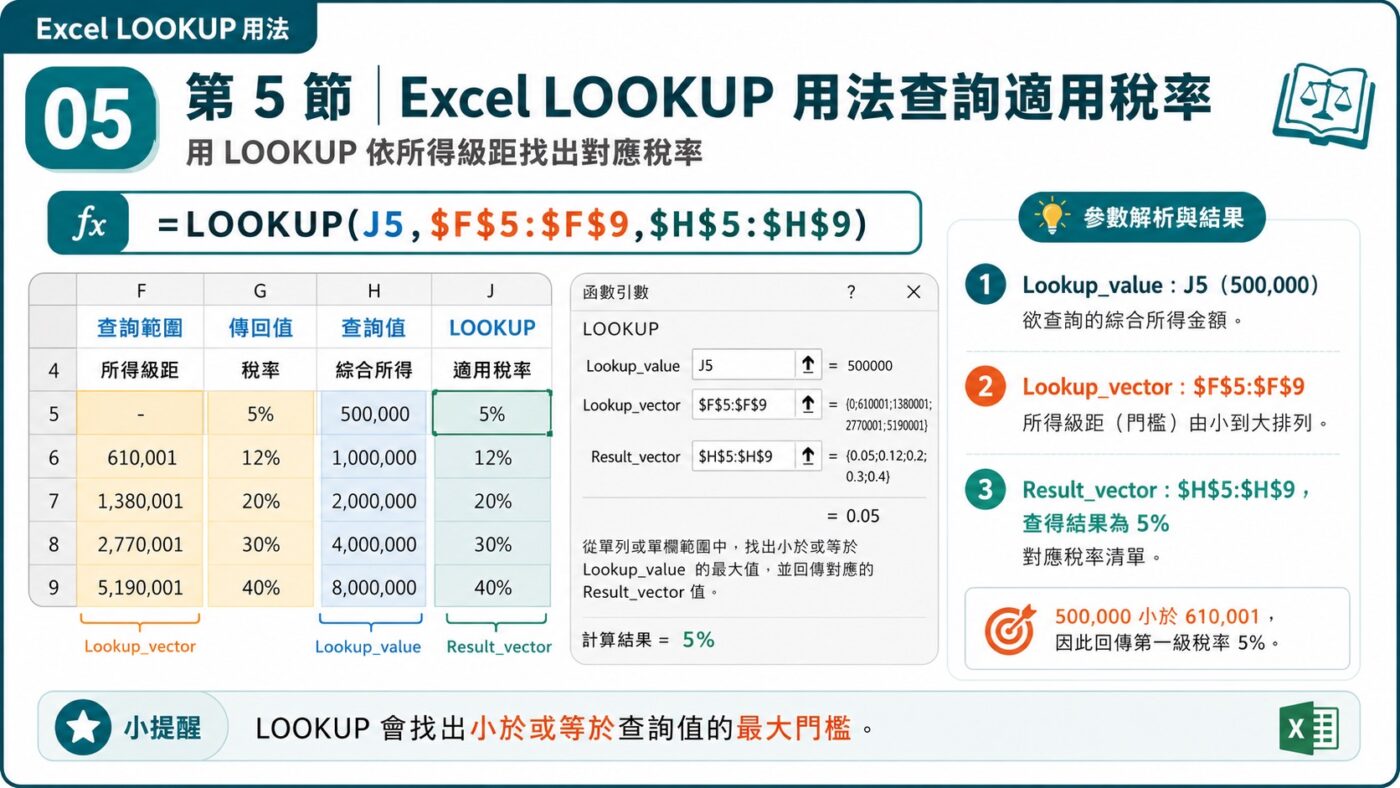

五、Excel LOOKUP 用法查詢適用稅率

Excel LOOKUP 用法的第一步,是查出每一筆綜合所得金額對應的稅率。贊贊小屋在儲存格 L5 輸入公式「=LOOKUP(J5,$F$5:$F$9,$H$5:$H$9)」,畫面中 F 欄為查詢範圍(所得級距),數值為 0、610,001、1,380,001、2,770,001、5,190,001;H 欄為傳回值(稅率);J 欄為查詢值(綜合所得);L 欄則顯示 LOOKUP 的結果。開啟函數引數對話框後可以看到,Lookup_value 為 J5,數值是 500000;Lookup_vector 為 $F$5:$F$9,內容為「{0;610001;1380001;2770001;…}」;Result_vector 為 $H$5:$H$9,計算結果為 5%。

查詢值 500,000 小於第二級真正開始適用的門檻 610,001,因此 LOOKUP 在查詢範圍中找到不超過 500,000 的最大門檻 0,再回傳同一列的稅率 5%。若要進一步理解三個引數分別對應查詢值、查詢向量與結果向量,可以延伸閱讀贊贊小屋整理的 LOOKUP 函數用法,比較向量形式與陣列形式的差異。

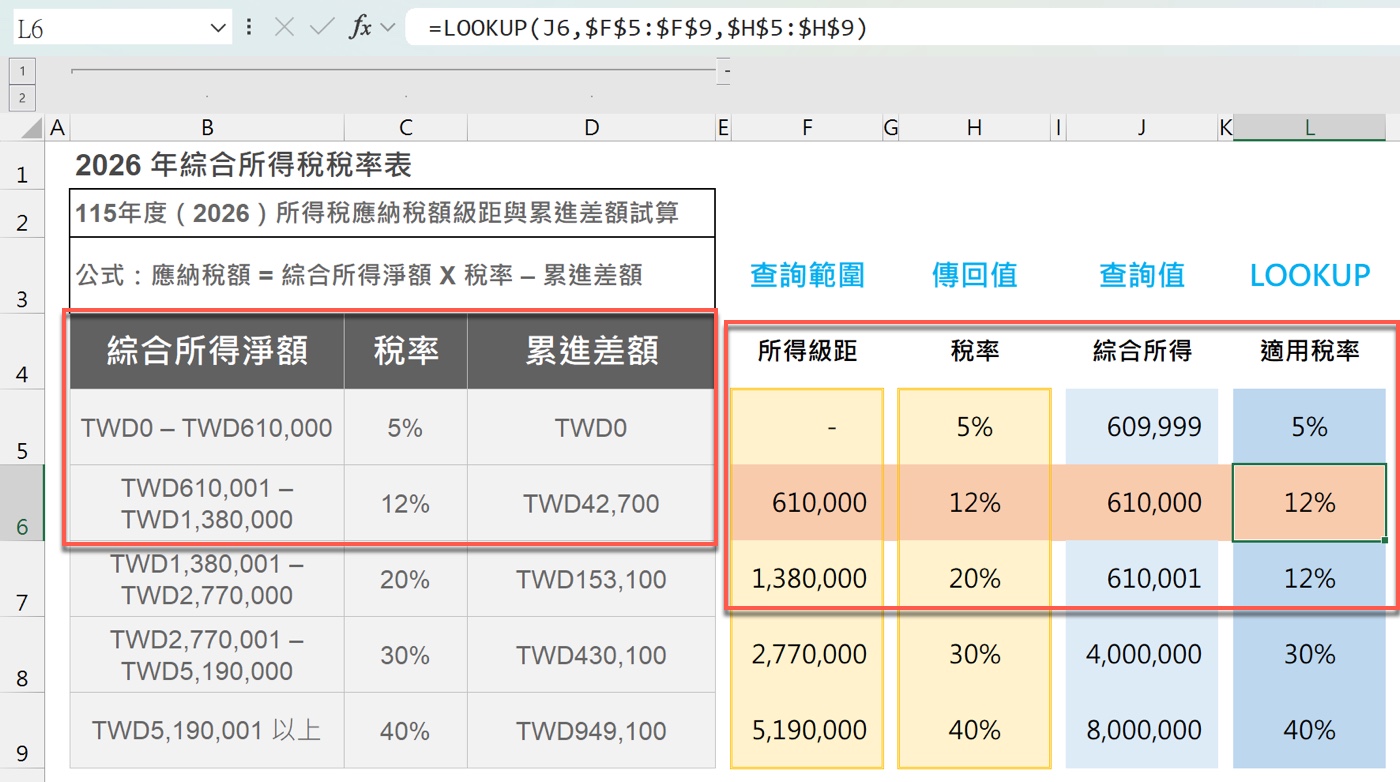

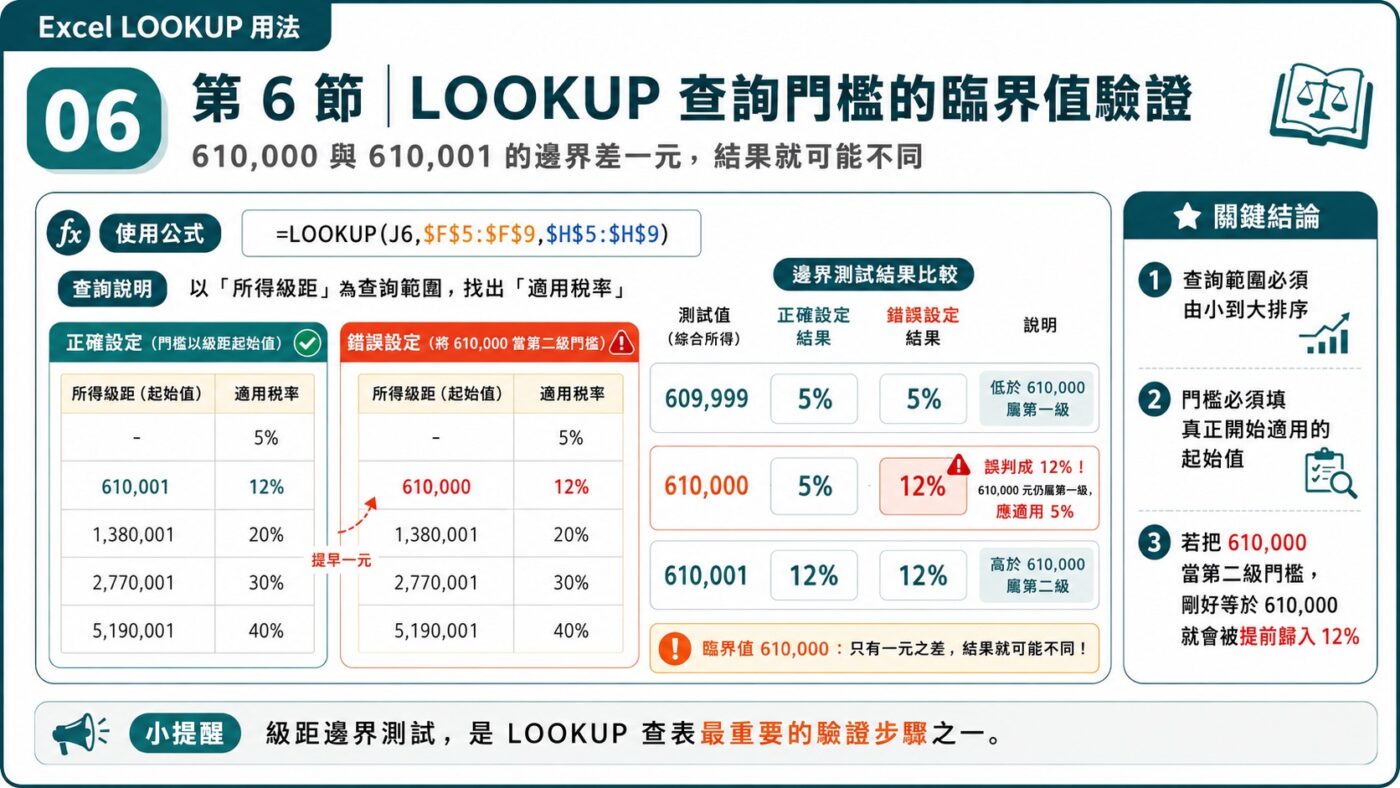

六、LOOKUP 查詢門檻的臨界值驗證

為了確認查詢門檻設定是否正確,贊贊小屋另外在對照用的查詢範圍中,把第二級門檻改回官方表格上限「610,000」,並在儲存格 L6 輸入公式「=LOOKUP(J6,$F$5:$F$9,$H$5:$H$9)」,以 609,999、610,000、610,001 三筆金額逐一測試。結果顯示,609,999 查出 5%,610,001 查出 12%,兩者都正確;但 610,000 這一筆卻被 L6 欄位標示為 12%,與官方規定「610,000 元仍屬第一級,應適用 5%」不符。

這個測試結果印證了第四節的設計原則:LOOKUP 的查詢範圍除了必須由小到大排序,每一個門檻還必須放置真正開始適用該級距的起始值,而不是前一級距的上限。如果直接把 610,000 當成第二級的查詢門檻,剛好等於這個金額的所得就會被提前歸入下一級稅率,計算結果沒有任何錯誤訊息,卻已經算錯。確認這個測試結果後,贊贊小屋將查詢表門檻統一改為 610,001、1,380,001、2,770,001、5,190,001 等起始值,也就是第四節與第五節最後使用的正確版本。

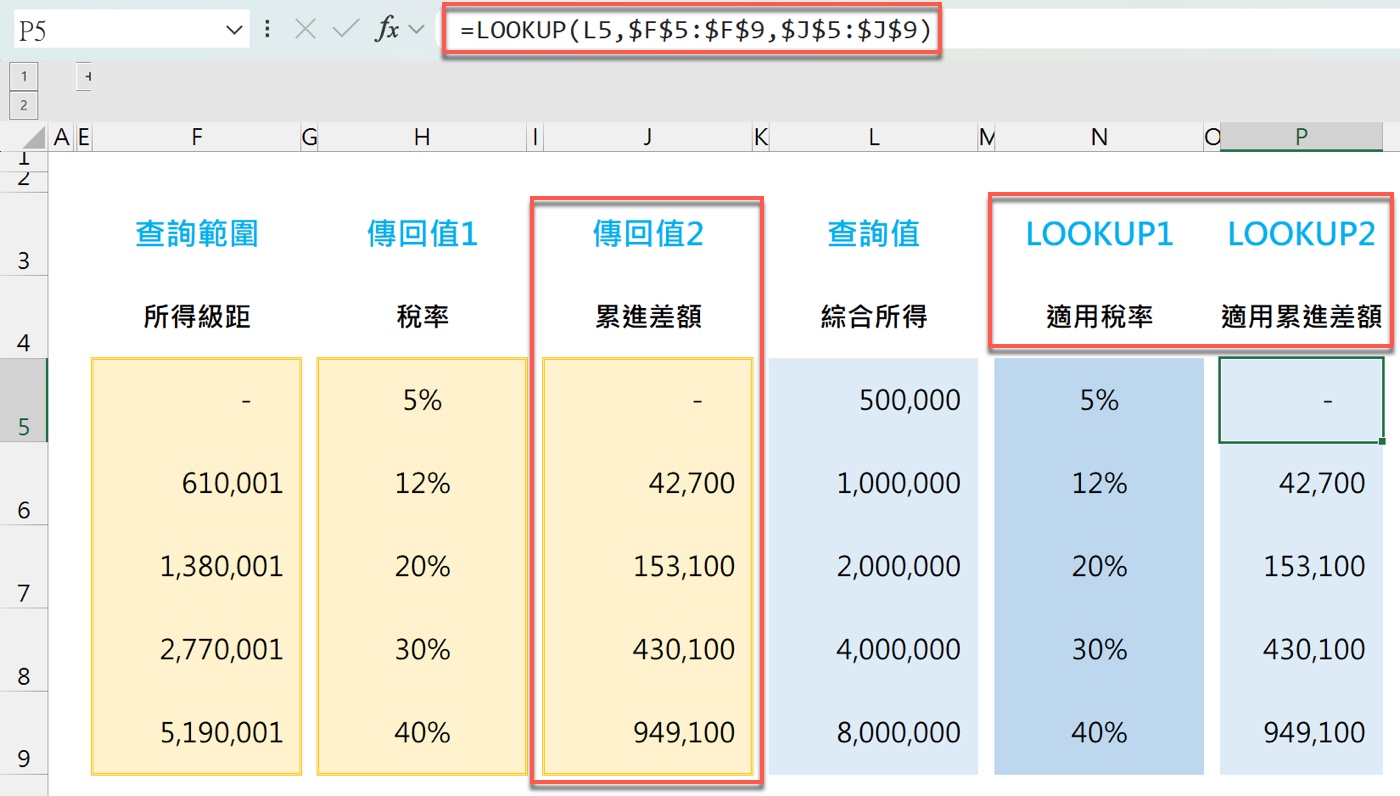

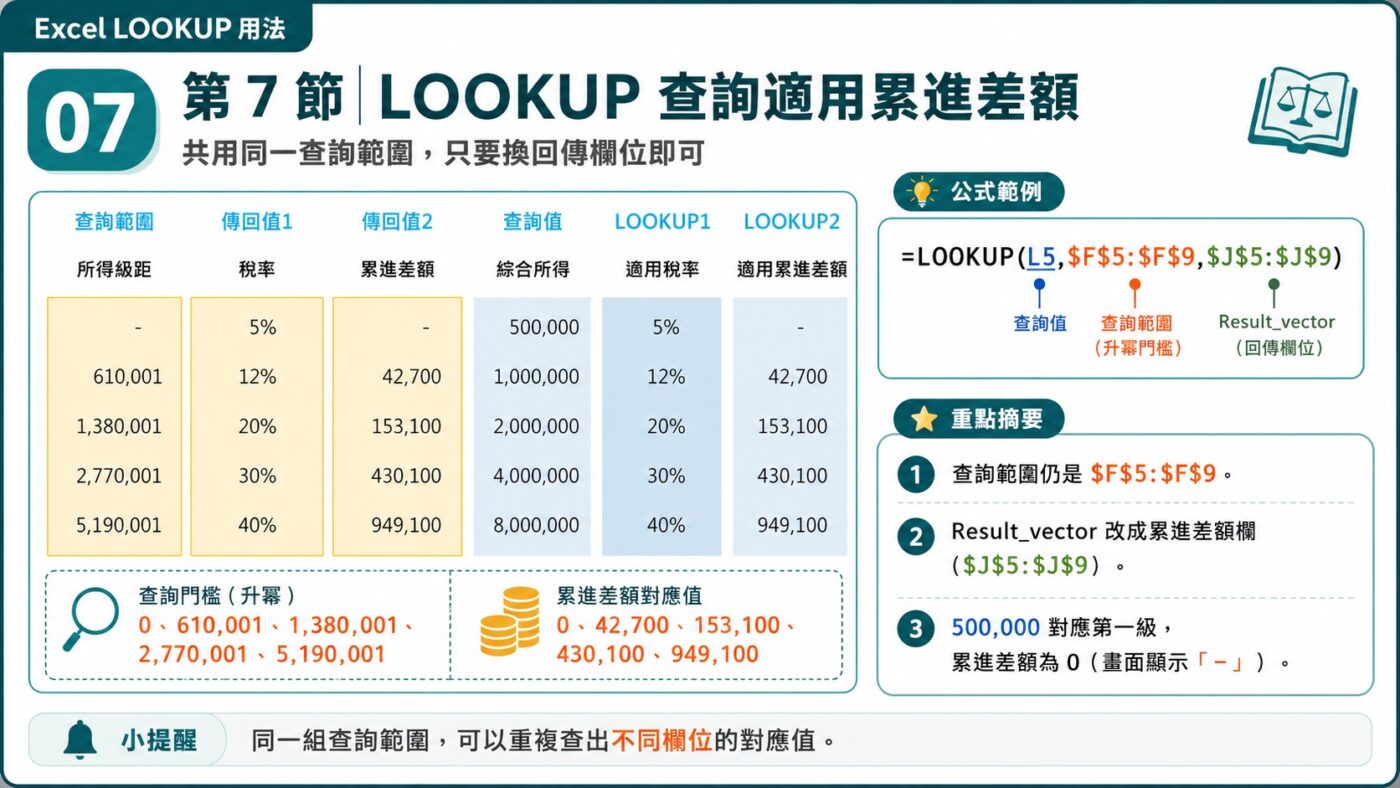

七、LOOKUP 查詢適用累進差額

有了適用稅率之後,還需要查出對應的累進差額才能完成應納稅額公式。贊贊小屋在儲存格 P5 輸入公式「=LOOKUP(L5,$F$5:$F$9,$J$5:$J$9)」,此時欄位配置略有調整:F 欄仍是查詢範圍(所得級距),數值為 0、610,001、1,380,001、2,770,001、5,190,001;H 欄改標示為傳回值 1(稅率);J 欄新增為傳回值 2(累進差額),數值為 0、42,700、153,100、430,100、949,100;查詢值(綜合所得)移到 L 欄,N 欄與 P 欄則分別顯示 LOOKUP1(適用稅率)與 LOOKUP2(適用累進差額)。以綜合所得 500,000 為例,P5 查出的累進差額顯示為「-」,對應第一級距的 0。

這一步的重點在於,兩次 LOOKUP 查詢共用同一組已經修正過的查詢範圍 $F$5:$F$9,只是把 Result_vector 從稅率欄換成累進差額欄,就能從同一張對照表中查出不同欄位的對應值。這正是 LOOKUP 函數在查表時的效率所在,不需要另外建立第二張表,也不用巢狀 IF 判斷式逐一比對級距區間。

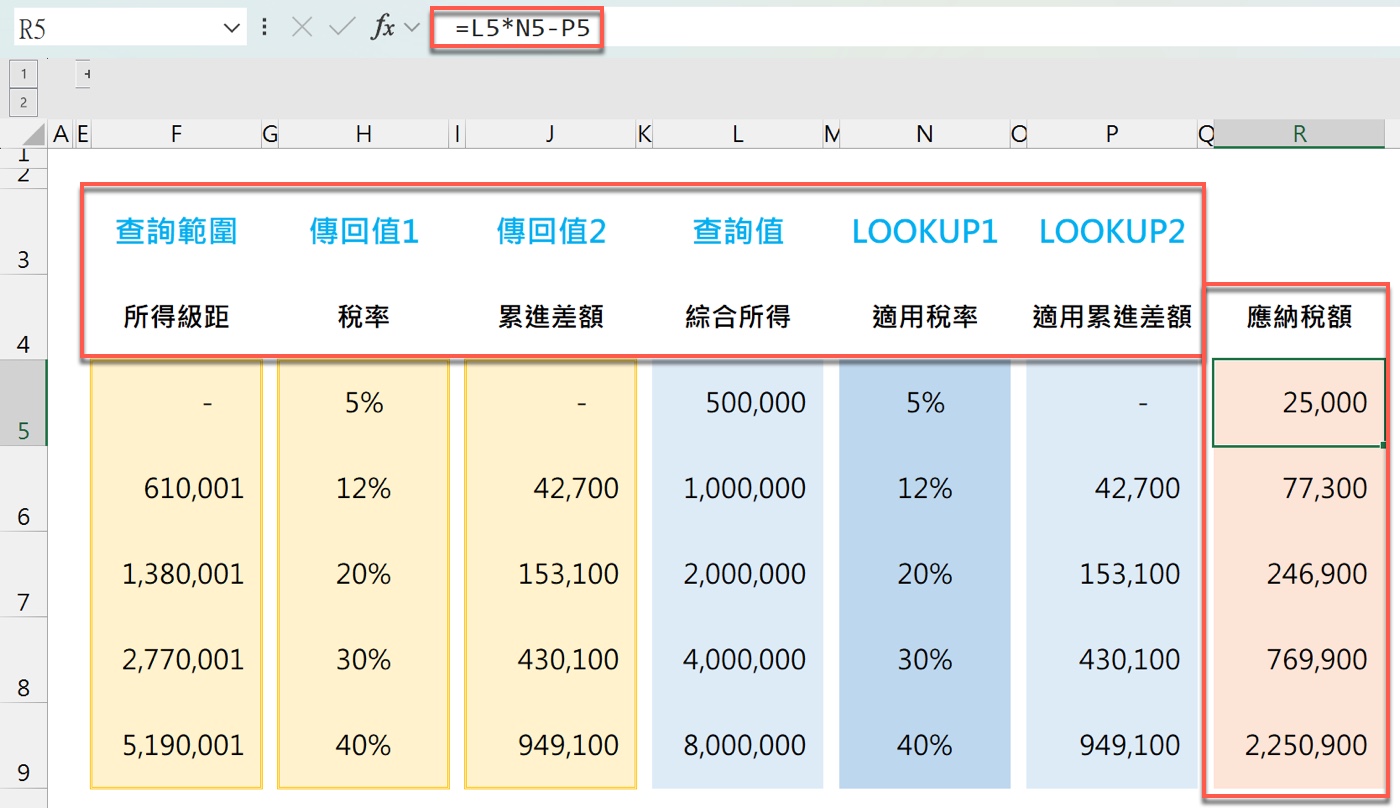

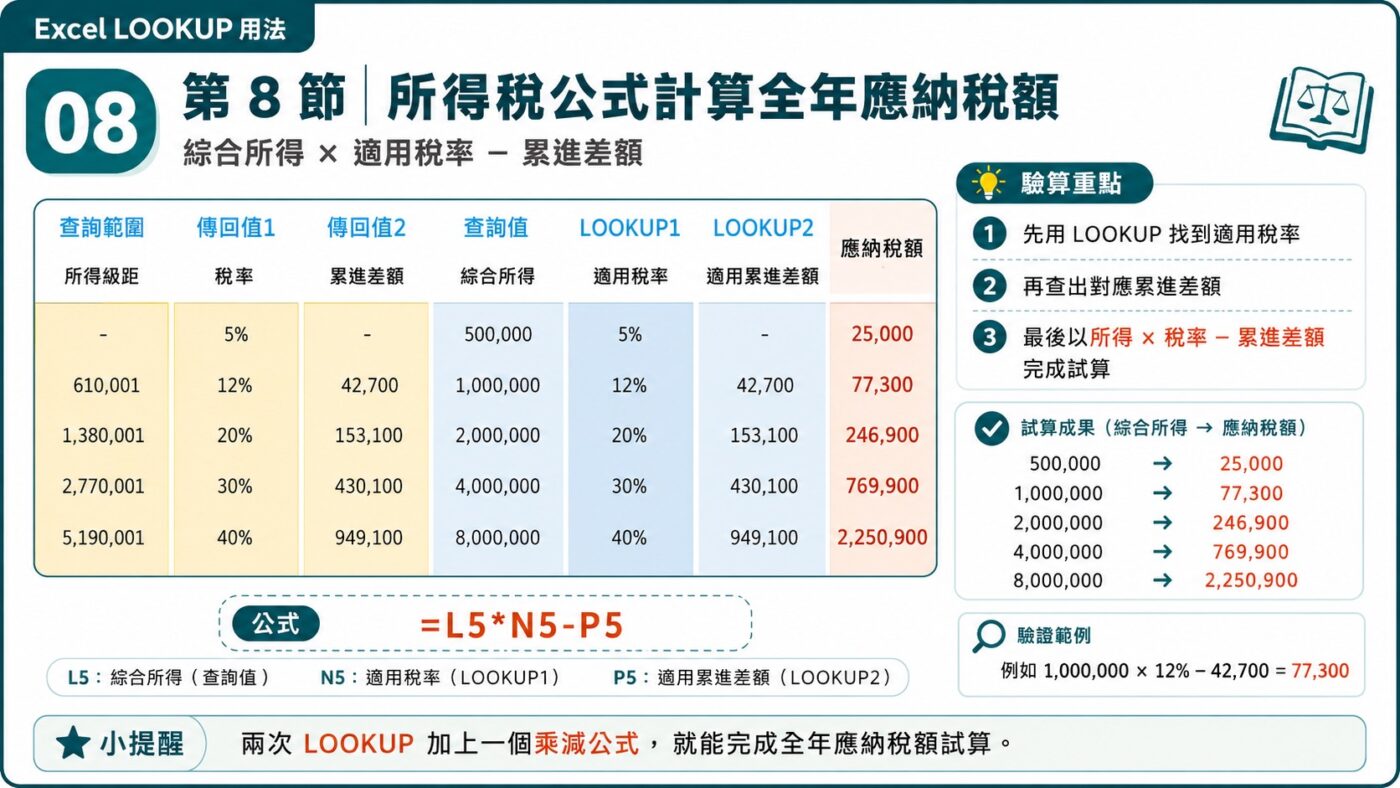

八、所得稅公式計算全年應納稅額

最後一步,贊贊小屋在儲存格 R5 輸入公式「=L5*N5-P5」,把綜合所得淨額、適用稅率與適用累進差額三個結果整合成應納稅額。畫面完整呈現查詢範圍、傳回值 1、傳回值 2、查詢值、LOOKUP1、LOOKUP2、應納稅額七個欄位,五筆試算結果分別是:綜合所得 500,000 應納稅額 25,000;1,000,000 應納稅額 77,300;2,000,000 應納稅額 246,900;4,000,000 應納稅額 769,900;8,000,000 應納稅額 2,250,900。

以 1,000,000 這筆資料驗算,適用稅率為 12%、累進差額為 42,700,代入公式即為 1,000,000×12%-42,700=77,300,與畫面顯示的結果一致。至此,贊贊小屋只用兩次 LOOKUP 加上一個乘減公式,就完成了從綜合所得淨額到全年應納稅額的完整試算,且查詢範圍已經通過臨界值測試,不會在級距邊界上算錯稅率。

從稅率級距看懂 LOOKUP 的實務價值

這次整理下來,贊贊小屋覺得最大的收穫,不只是完成所得稅試算,而是發現 LOOKUP 最容易忽略的細節:查詢範圍除了必須由小到大排序之外,每一筆門檻值還必須是真正開始適用的起始值。如果直接使用上一級的上限,例如把第二級寫成 610,000 而不是 610,001,LOOKUP 在剛好落在臨界值時,就會回傳錯誤結果,而且函數本身、公式寫法都沒有任何錯誤,問題完全出在查詢表的設計。這也是實務上設計級距查詢時,比函數語法本身更重要的一個觀念。

所得稅與銷售獎金都屬於級距查詢,只是對照資料與最後計算方式不同;另一篇 Excel LOOKUP VLOOKUP 差異,則以銷售級距比較 LOOKUP、VLOOKUP 與 XLOOKUP 的查找邏輯,有興趣延伸閱讀的讀者可以對照參考。

相關文章: