公司一筆交易會涉及哪些稅?從憑證、扣繳到申報完整解析

公司一筆交易可能同時涉及憑證、營業稅、所得扣繳、會計帳務與營利事業所得稅,不能只用「有沒有發票」判斷。本文以支付設計費為例,整理企業交易從內容、對象到申報的 6 層判斷流程,協助中小企業會計與負責人建立完整的稅務判斷起點。

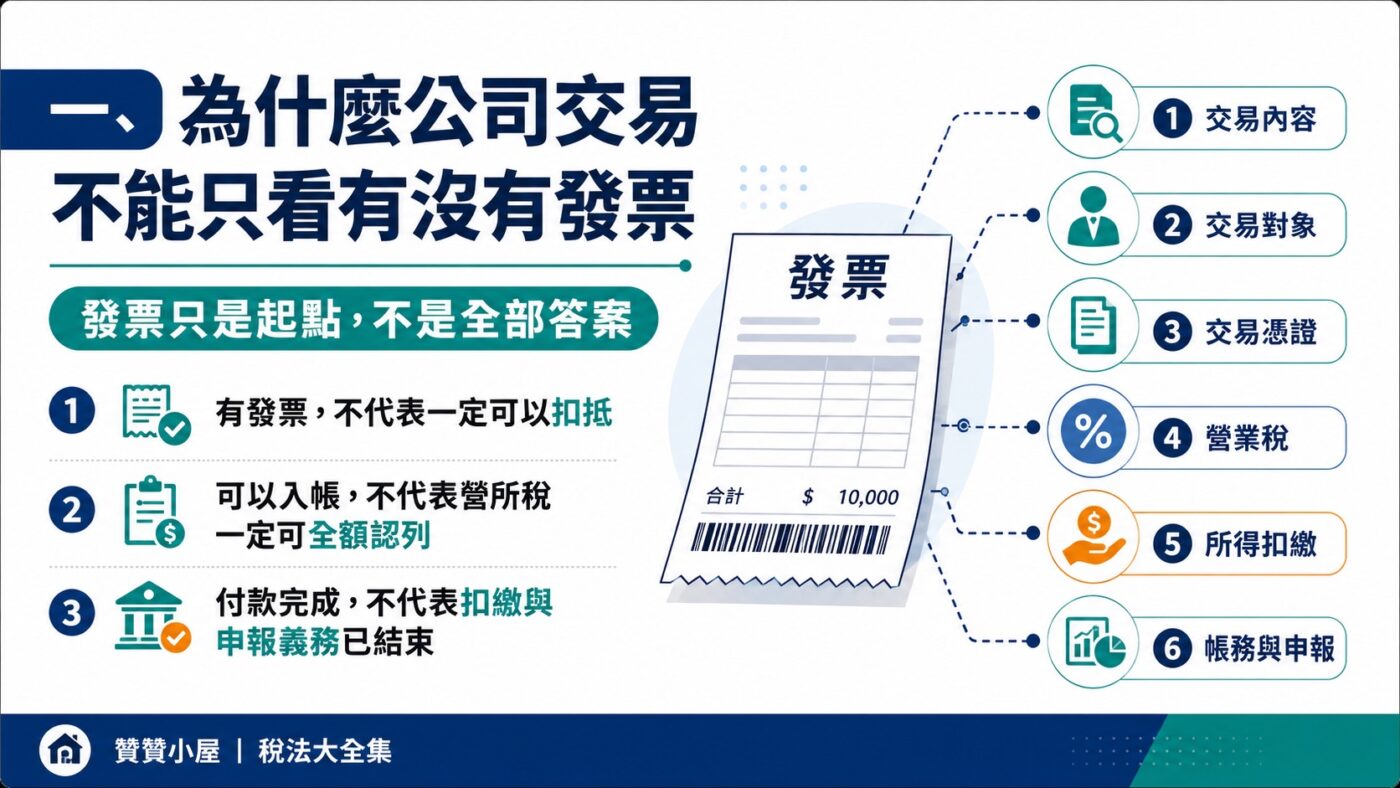

一、為什麼公司交易不能只看有沒有發票

會計或老闆拿到一張費用單據,第一個問題幾乎都是:「有沒有發票?」這個習慣並非完全錯誤,但把「有沒有發票」當作稅務判斷的終點,卻是中小企業最常見的盲點之一。

發票只是整個稅務流程中的一個環節。一筆交易從發生到申報完成,可以依序拆成 6 個層次:交易內容、交易對象、交易憑證、營業稅、所得扣繳,以及帳務與申報。這 6 個層次彼此有關聯,但並不是同一件事,也不能用同一個問題回答。

有發票,不代表進項稅額一定可以扣抵;沒有統一發票,不代表這筆交易一定不能入帳;可以入帳,不代表申報營利事業所得稅時一定可以全額認列;已經完成付款,也不代表公司對所得扣繳與憑單申報的義務就此結束。這四件事,分屬不同的稅務邏輯,是後續每一篇稅法文章都會回頭參照的核心觀念。

二、先確認交易內容與交易對象

贊贊小屋舉一個具體的情境來說明:公司委託設計師製作品牌識別設計,支付 30,000 元。同樣的金額、同樣的服務內容,只要交易對象不同,後續的稅務處理方向就可能完全不同。

| 交易情境 | 交易對象 | 可能取得的文件 | 主要需要進一步判斷的方向 |

|---|---|---|---|

| 支付國內設計公司或工作室 | 國內公司、行號或其他營業人 | 統一發票、普通收據或其他交易文件,視稅籍與憑證開立情形而定 | 進項稅額是否符合扣抵條件、費用認列 |

| 支付國內個人設計師 | 國內自然人,仍須確認實際交易身分 | 收據、合約、成果、驗收及付款資料 | 所得性質、是否扣繳及是否申報憑單 |

| 支付國外設計平台 | 境外業者 | 平台帳單、交易紀錄及付款資料 | 跨境付款、營業稅及所得扣繳的進一步判斷 |

這張表格的用意是提出三個需要進一步判斷的方向,而不是提供最終答案。國內個人設計師的所得性質,須依契約關係、工作從屬性、服務方式與交易實質判斷;國外設計平台涉及跨境交易,不能直接認定一定扣繳或一定不扣繳。本篇要先建立的核心觀念是:金額與服務內容相同,不代表稅務處理相同;交易對象是整個判斷流程的起點。

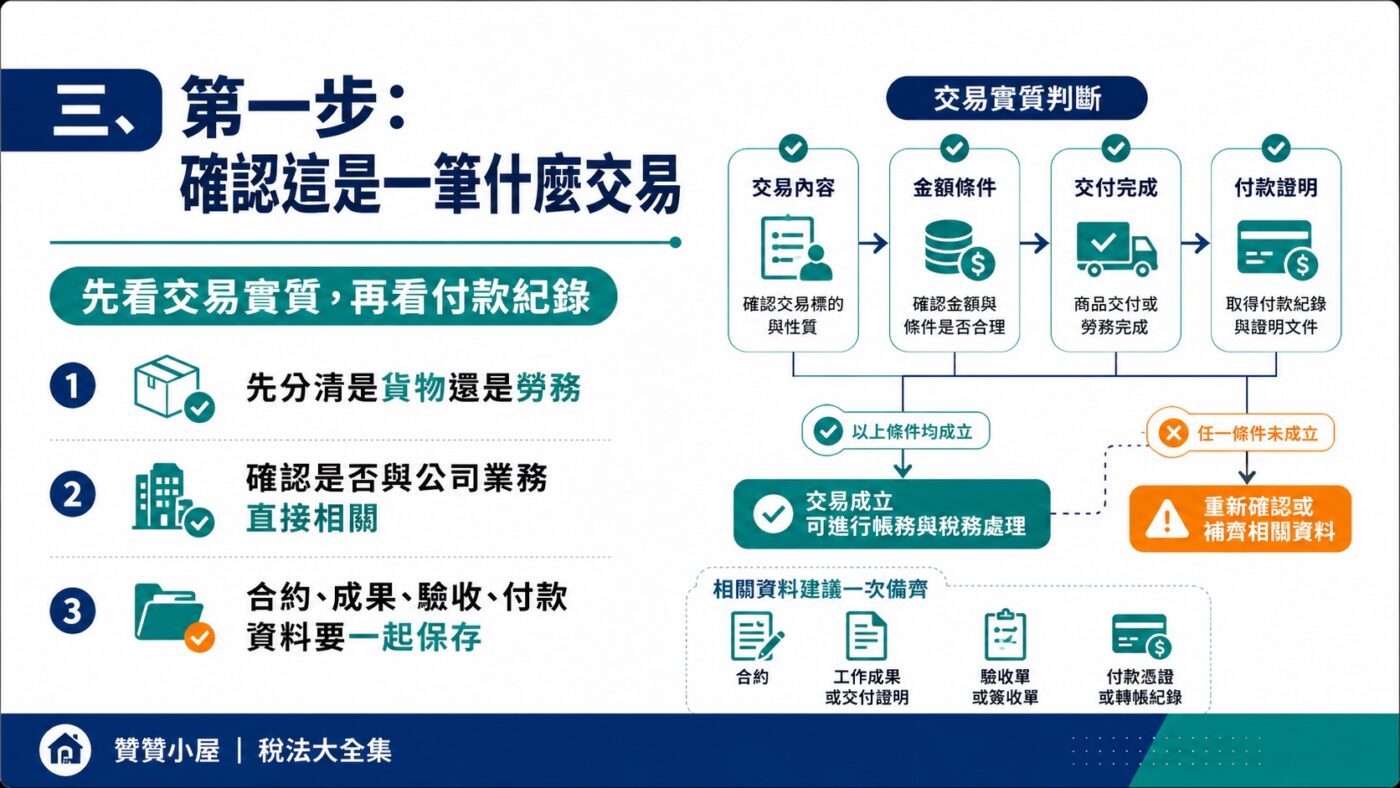

三、第一步:確認這是一筆什麼交易

稅務判斷的第一步,是確認這筆交易的實質內容。需要釐清的問題包括:這是購買貨物還是勞務、是否與公司業務直接相關、是否已經實際完成交易、金額與付款條件為何,以及交易在時間上發生在哪個時點。

很多人以為有銀行匯款紀錄就足以說明一切。銀行匯款、信用卡紀錄或其他付款資料,確實可以證明資金有流動,但無法單獨回答以下問題:交易的具體內容是什麼、收款人的法律或稅務身分為何、這筆支出與公司業務的關聯如何認定、公司是否已履行扣繳或申報義務,以及這筆支出是否符合稅法的費用認列條件。

單一文件通常只能說明交易的某個面向,只有完整保存合約、成果、驗收、付款與相關憑證,才能充分說明交易事實及其帳務與稅務處理。這也是為什麼這幾類文件需要同時準備的原因,缺了哪一環,都可能讓後續的帳務或稅務判斷缺乏足夠的依據。

四、第二步:確認交易對象的身分

釐清交易內容之後,下一步是確認收款方是誰。交易對象的身分,直接決定了後續憑證、營業稅與所得扣繳的處理方向。

國內公司或行號通常具有營業人身分,但仍應確認對方實際的稅籍登記狀態及是否使用統一發票,不能只憑「公司」、「行號」或「工作室」這個名稱,就直接判定應取得何種憑證。

如果交易對象是個人,則應先確認對方是以單純自然人身分提供服務,還是另有公司、行號、工作室或其他已辦理稅籍登記的身分。真正要判斷的是本次交易所使用的身分,而不只是收款人的姓名,因為自然人也可能另外有營業登記。如果對方確實是以單純自然人身分提供服務,通常不會以營業人身分開立統一發票,但這筆支出能否入帳、申報營利事業所得稅時能否認列,仍應依完整交易資料綜合判斷。

如果交易對象是境外業者,平台、實際服務提供者與收款者未必是同一個主體,涉及的稅務判斷方向也不同。

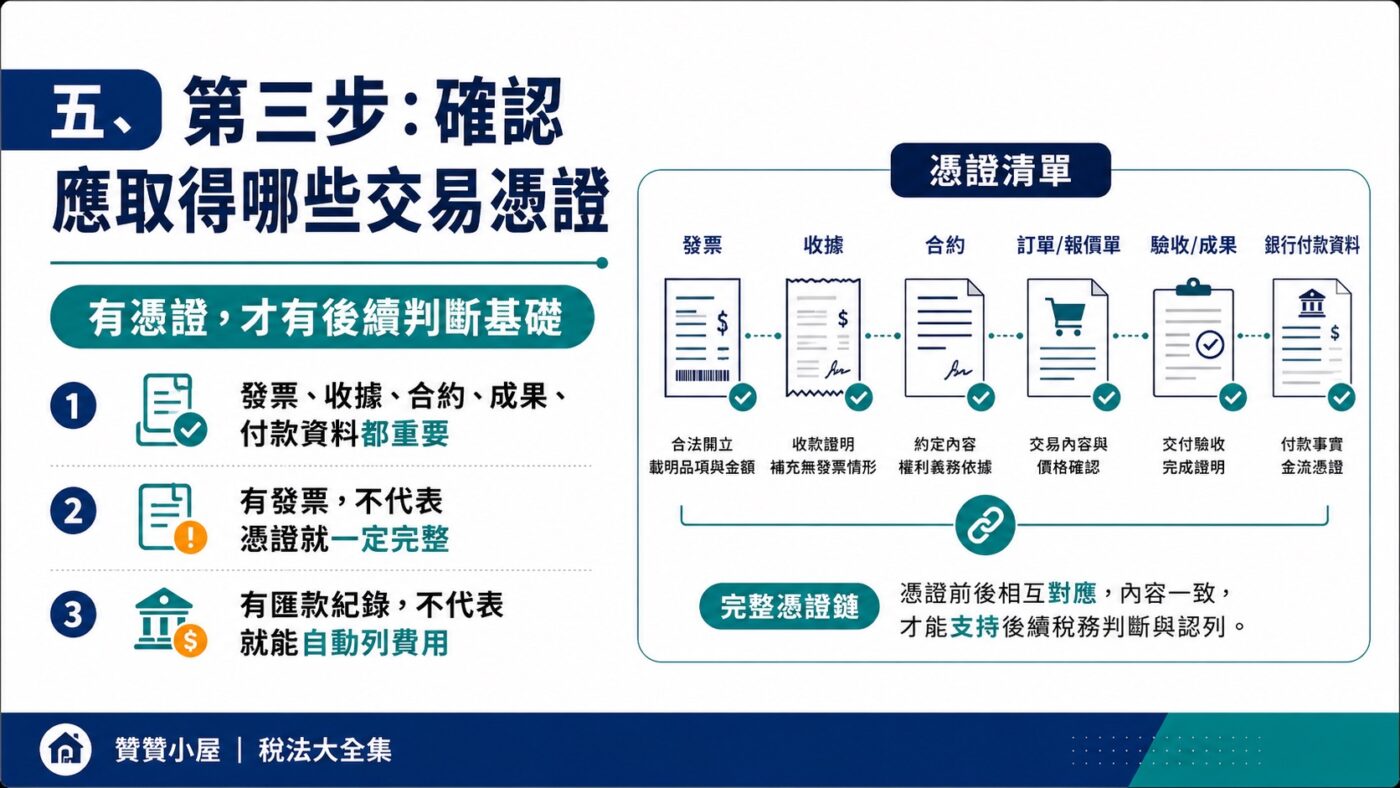

五、第三步:確認應取得哪些交易憑證

確認交易內容與對象之後,接著要判斷這筆交易應該取得哪些憑證。可能需要的文件包括:統一發票、收據、書面或電子合約、報價單與訂單、工作成果與驗收紀錄,以及銀行匯款或信用卡付款紀錄。境外平台交易則可能需要帳單或平台交易明細,以及必要時對方的身分或登記資料。

這裡有幾個概念必須區分清楚。「統一發票」、「合法入帳憑證」、「營業稅進項扣抵憑證」與「營利事業所得稅費用證明」的用途並不完全相同,不能混為一談。有收據,不代表費用一定可以認列;有匯款紀錄,不代表就可以自動列為費用;有公司統一編號,不代表進項稅額一定可以扣抵。每一種情況,都還需要回到交易實質與法規條件判斷。

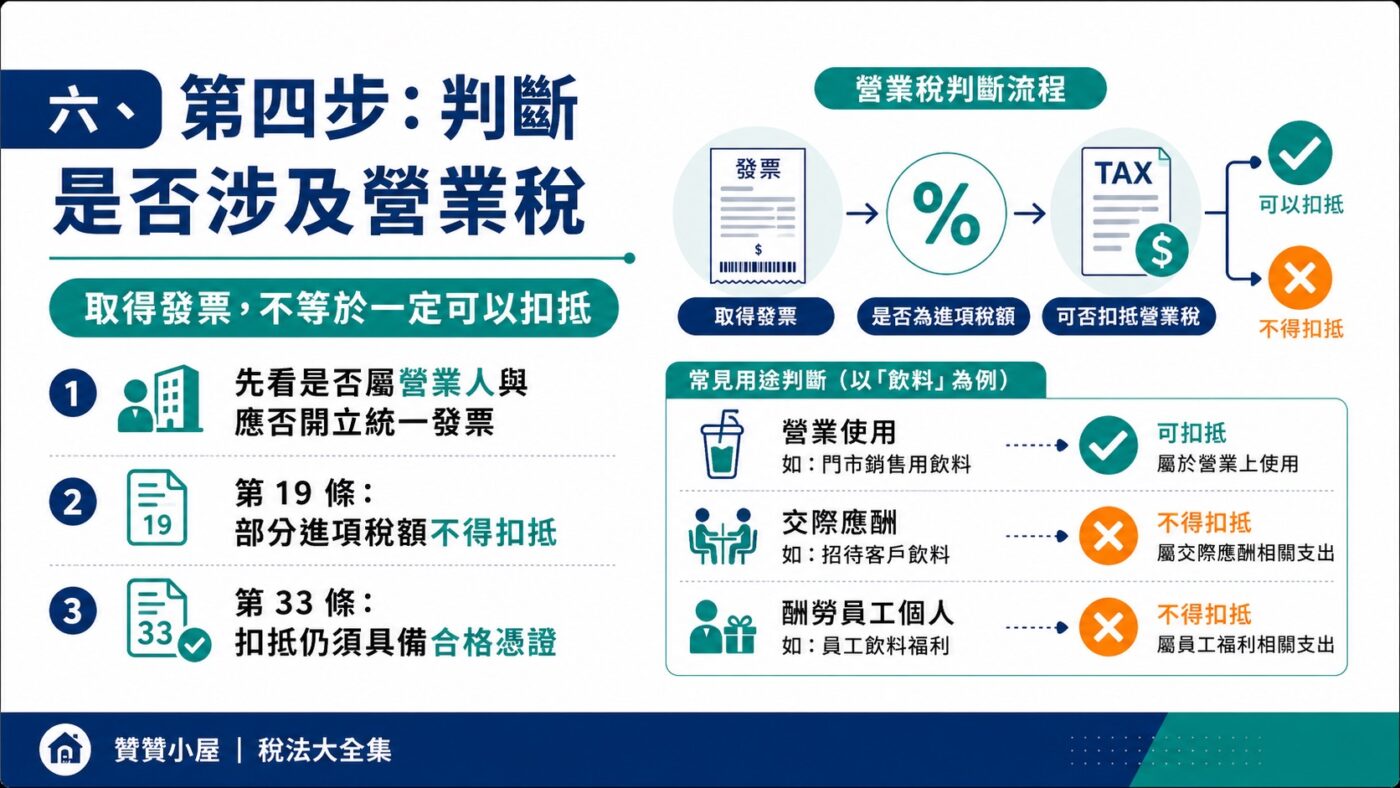

六、第四步:判斷是否涉及營業稅

判斷一筆交易是否涉及營業稅,核心問題有幾個:交易對象是否為具稅籍登記的營業人、是否依《加值型及非加值型營業稅法》第 32 條規定應開立統一發票、這筆交易是否屬於營業稅的課稅範圍、公司是否取得進項稅額,以及這個進項稅額是否符合扣抵條件。

「取得發票」和「進項稅額可以扣抵」是兩件不同的事。依照《加值型及非加值型營業稅法》第 19 條規定,某些進項稅額即使取得發票,仍不得扣抵銷項稅額,常見情形包括:非供本業及附屬業務使用的支出、交際應酬用的貨物或勞務、酬勞員工個人的支出,以及自用乘人小汽車等。即使取得了載有公司統一編號的統一發票,仍須確認這筆購買的實際用途、憑證內容是否與交易實質相符,以及是否取得並保存同法第 33 條所列的扣抵憑證。

飲料可以扣抵營業稅嗎?分成 3 種用途判斷

飲料可以扣抵營業稅嗎?可以,但限於營業使用;若屬交際應酬或酬勞員工個人的支出,則不能扣抵。詳細說明如下。

第一種是營業使用。公司本身經營飲料店、餐飲業,購買飲料、原料或其他作為販售商品與營業成本的支出,原則上可以扣抵;其他確實供本業或附屬業務使用的飲料支出,也應依實際用途判斷。

第二種是交際應酬。若飲料用於招待客戶、廠商或其他交際應酬用途,依《加值型及非加值型營業稅法》第 19 條第 3 款規定,進項稅額不得扣抵銷項稅額。

第三種是酬勞員工個人。若飲料用於員工聚餐、慶生、下午茶或其他酬勞員工個人的支出,依《加值型及非加值型營業稅法》第 19 條第 4 款規定,進項稅額不得扣抵銷項稅額。

同樣是飲料,若購買用途、使用對象與交易目的不同,營業稅扣抵結果也可能不同。除了用途符合規定,公司仍須取得《加值型及非加值型營業稅法》第 33 條所定的扣抵憑證,不能只看發票上是否載有公司統一編號。

回到三個設計費案例:支付國內設計公司或工作室,視對方稅籍狀態,可能取得統一發票,但進項稅額是否可扣抵仍須依上述條件判斷;如果對方確實是以單純自然人身分提供服務,通常不會產生可供公司扣抵的進項稅額,但這筆支出能否入帳、申報營利事業所得稅時能否認列,仍應依交易事實、合約、成果、付款資料及所得申報綜合判斷;支付國外設計平台,涉及跨境交易的複雜判斷,本篇不展開。

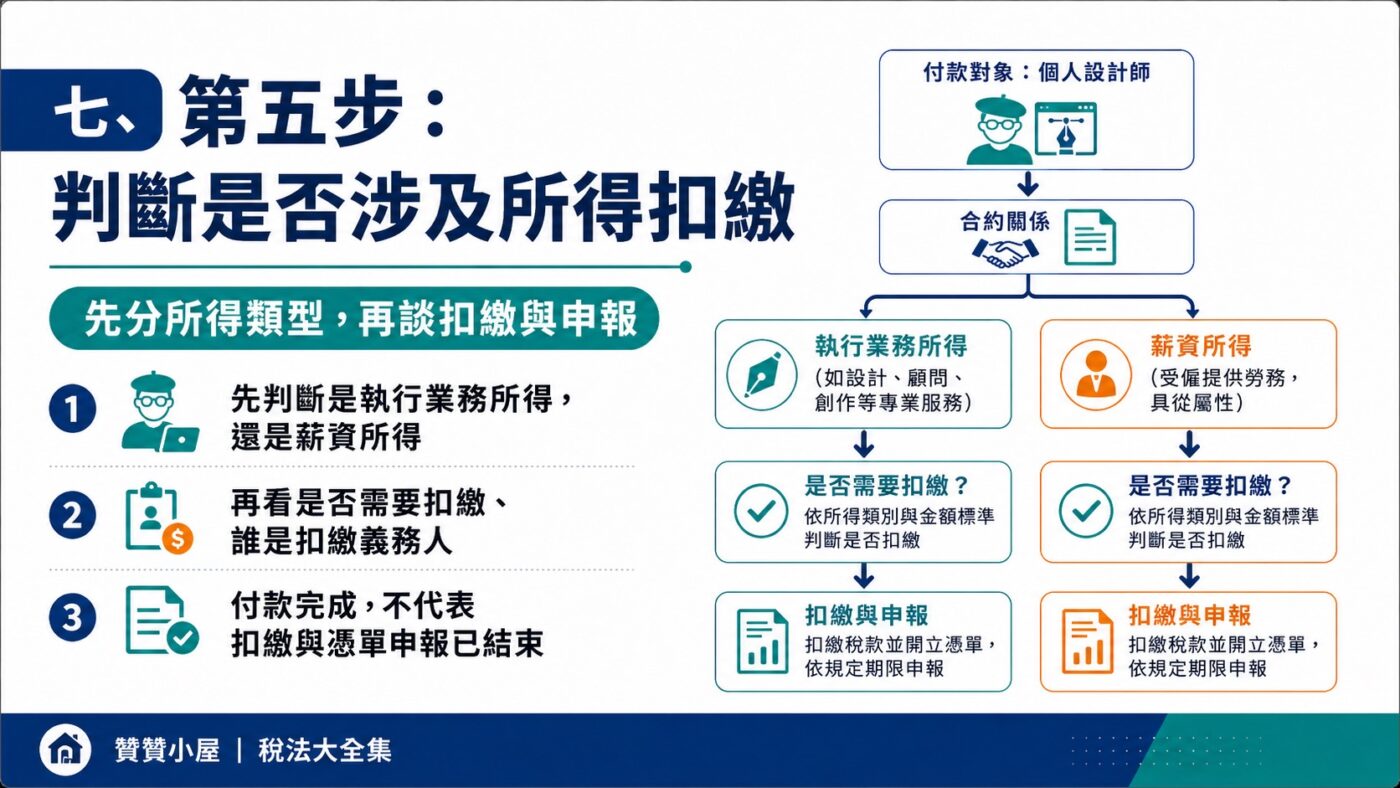

七、第五步:判斷是否涉及所得扣繳

許多公司在付款後才想到扣繳問題,甚至等到年底填報所得憑單時才發現漏扣,這時往往已經造成處理上的麻煩。所得扣繳的問題,最好在簽約、議價與確認付款條件前就先評估清楚。

以支付國內個人設計師為例,公司必須先判斷這筆款項屬於什麼性質的所得,才能進一步確認是否涉及扣繳義務。所得的性質不能只依「設計師」這個職稱判定,仍須檢視契約關係、工作從屬性、服務方式、專業性質與交易實質,才能得出相對明確的判斷方向。

如果確認這筆款項涉及所得扣繳,公司還要依序判斷:所得屬於哪一類、是否需要扣繳、誰是扣繳義務人、扣繳稅額如何計算,以及是否需要申報所得憑單。這些問題彼此相關,卻不是同一件事,不能因為已經完成付款,就認為後續義務也一併完成。若交易確認屬於薪資所得,實際計算方式可再參考贊贊小屋整理的薪資所得扣繳計算教學;但在進入計算前,仍須先完成所得性質的判斷。相關法規可參考《所得稅法》第 88 條、第 89 條及第 92 條。

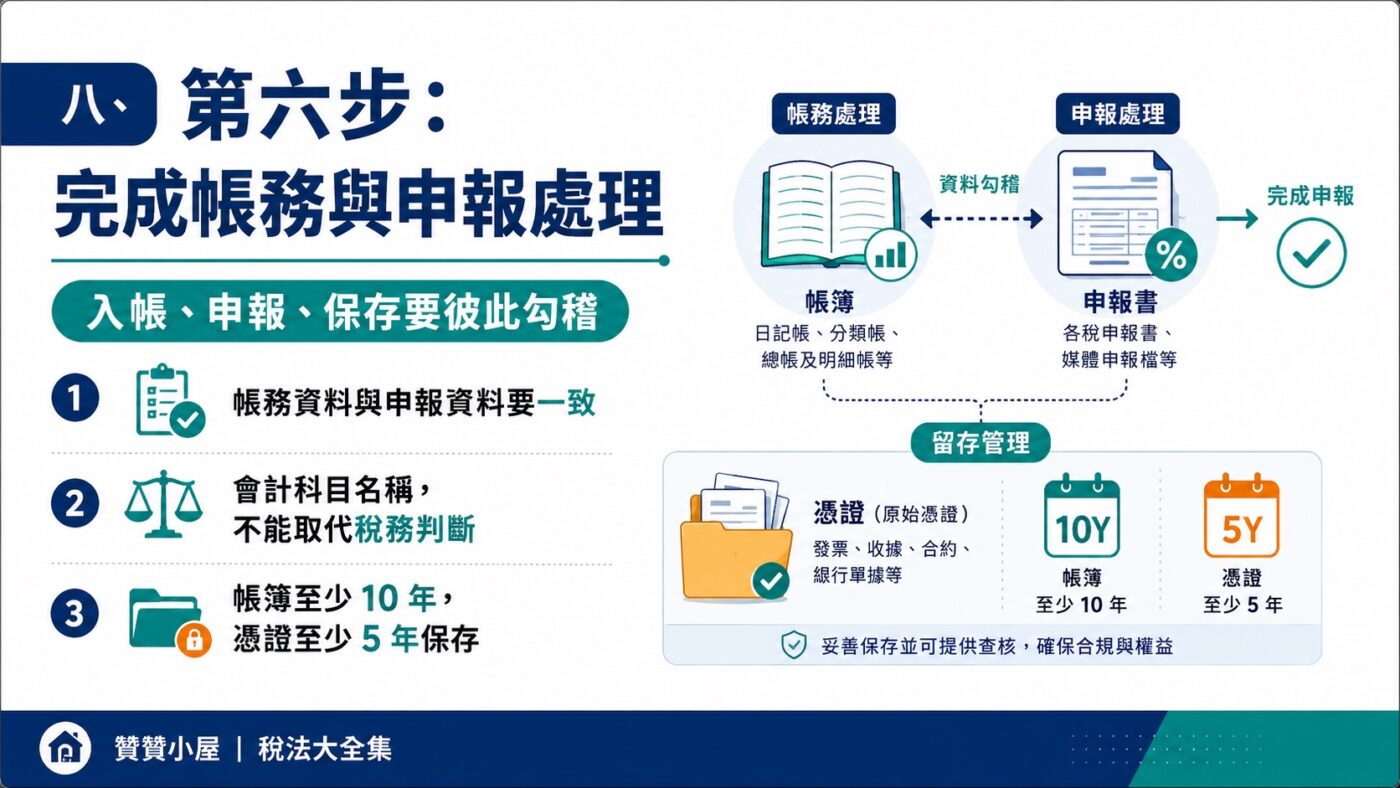

八、第六步:完成帳務與申報處理

一筆交易從發生到申報完成,最終會進入以下幾個環節:會計科目的入帳處理、應付或付款紀錄、營業稅申報資料(如有進項稅額)、所得扣繳資料(如有扣繳義務)、年度所得憑單申報,以及營利事業所得稅的費用認列。這幾個環節需要彼此勾稽,帳務資料與申報資料之間的一致性,是稅務查核時最基本的確認項目。

帳務科目名稱本身,並不能決定稅務結果。以設計費為例,這筆費用在會計帳上可能依交易目的列入廣告費、勞務費或其他適當科目,但科目名稱無法取代以下判斷:對方身分、憑證合法性、所得分類、所得扣繳義務的履行、營業稅的處理,以及營利事業所得稅費用認列條件的驗證。後續實際進入申報作業時,也可以參考贊贊小屋整理的營所稅申報教學,了解從申報軟體下載到資料匯出的基本流程。

公司完成帳務與申報後,相關帳簿與憑證仍要妥善保存。一般來說,帳簿至少要保存 10 年,發票、收據、傳票等會計憑證至少要保存 5 年;如果資料仍涉及尚未結束的會計事項,或屬於必須永久保存的憑證,就不能只依一般年限處理。相關規範請參考《稅捐稽徵機關管理營利事業會計帳簿憑證辦法》第 26 條及第 27 條規定。

九、公司交易的 6 層稅務判斷流程

以下整理本篇建立的核心判斷架構,供後續稅法大全集課程反覆參照使用。

| 判斷層次 | 主要問題 | 應準備資料 | 常見錯誤 |

|---|---|---|---|

| 1. 交易內容 | 是什麼交易?貨物還是勞務?與業務有關嗎? | 合約、報價單、訂單、工作成果、驗收紀錄 | 只看付款紀錄,未確認交易實質 |

| 2. 交易對象 | 對方是公司、個人、員工還是境外業者?稅籍狀態? | 對方的統一編號、身分資料、登記狀態 | 只看名稱,未確認稅籍身分 |

| 3. 交易憑證 | 應取得哪些憑證?憑證是否完整合法? | 統一發票、收據、付款證明、合約文件 | 誤以為有發票就等於憑證齊全 |

| 4. 營業稅 | 有無進項稅額?是否符合扣抵條件? | 統一發票或財政部核定憑證、交易用途及申報資料 | 取得發票就視為可扣抵,未確認用途與扣抵條件 |

| 5. 所得扣繳 | 所得性質為何?是否需要扣繳?是否申報憑單? | 契約、所得人身分資料、服務內容、付款資料、所得申報紀錄 | 付款後才想到扣繳,或依職稱判定所得類別 |

| 6. 帳務與申報 | 如何入帳?如何與營所稅申報勾稽?憑證保存了嗎? | 帳簿記錄、申報書、保存憑證 | 帳科對應後誤以為稅務義務已完成 |

稅務處理真正重要的是完整交易鏈

在台灣,小企業大多會把會計事務交給記帳士事務所處理。實際操作時,儘管各家情況稍有不同,通常也只是把收到的發票交給事務所,因此難免會以為,所謂的記帳,就是把發票一筆一筆記錄起來;甚至進一步想到:既然如此,乾脆自己來做就好了。

不過,透過本文簡單的介紹與貼近實務的範例,就會知道公司會計與稅務並不只是記錄發票,背後還有許多需要考慮的地方。正如本文提出的 6 個判斷方向,贊贊小屋希望透過接下來一系列的文章、影片與課程,帶領讀者一步一步走進稅法殿堂,逐漸弄清楚公司稅務有哪些相關規定,又有哪些應該留意的事項。

當公司的日常交易量增加之後,也可以考慮另外建立一套交易稅務檢核機制,系統性追蹤每筆交易的對象身分、憑證狀態、營業稅處理、所得扣繳義務與申報進度。本篇的任務到此為止:建立 6 層判斷流程,讓每一筆交易都有清楚的處理起點。

法律知識百科:職場生活必須瞭解的3大法規

贊贊小屋稅法大全集:從交易、憑證、帳務到申報的企業稅務實戰課