財政收支劃分法懶人包:8 種國稅與 7 類地方稅

財政收支劃分法懶人包整理國稅、地方稅及統籌分配稅款的基本架構。本文依現行法條說明 8 種國稅、7 類地方稅、中央與地方如何分配稅收,以及遇到不同稅目時應向哪個機關查詢。

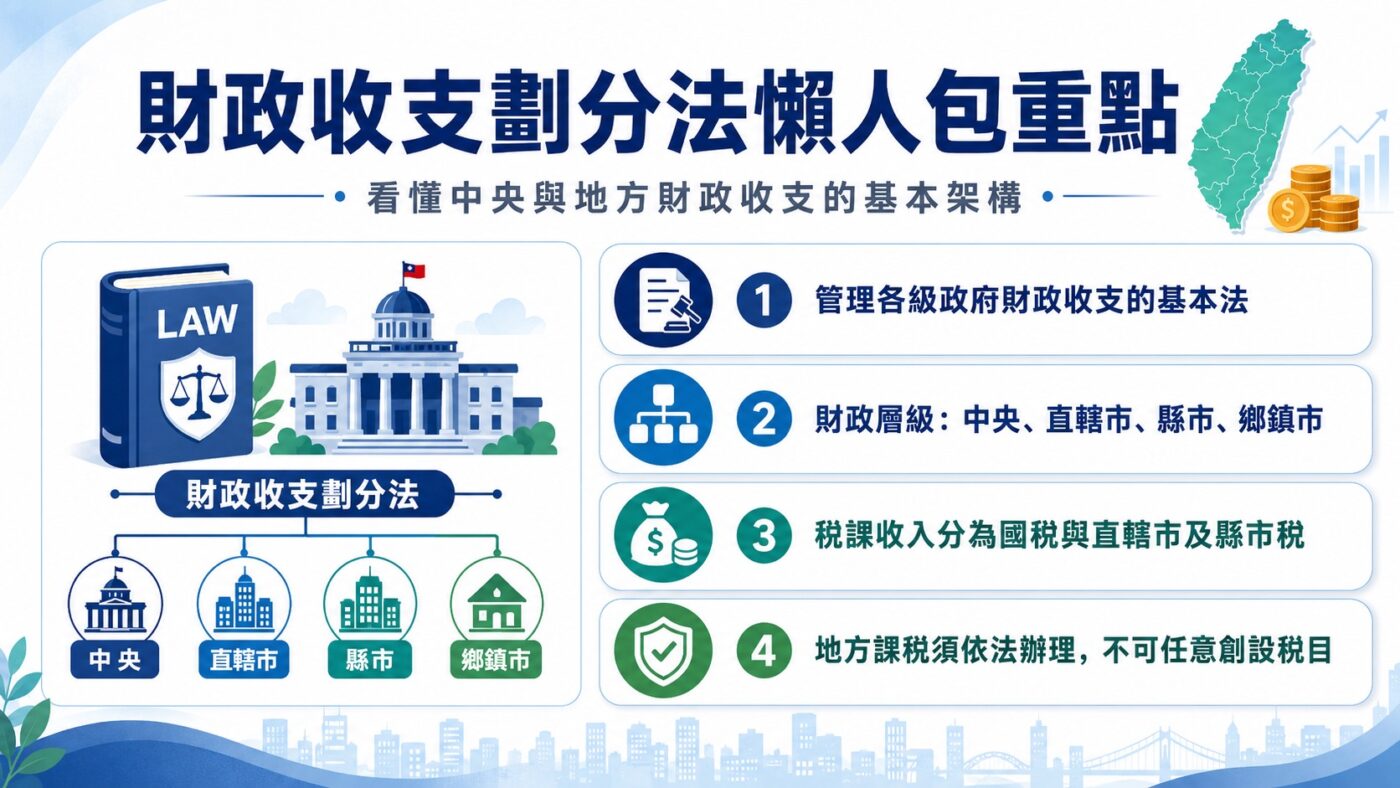

一、財政收支劃分法懶人包重點

《財政收支劃分法》是台灣管理各級政府財政收支的基本法,制定依據來自《中華民國憲法》第十章及第十三章的相關規定。這部法律的核心任務,是說明全國各級政府財政收支如何劃分、如何調劑,以及如何分類。換句話說,中央和地方政府的財政收支如何分工、稅款如何再分配,這部法律就是那把尺。相關規定請參考《財政收支劃分法》第 1 條及第 2 條。

台灣的財政層級分為四層:中央、直轄市、縣市,以及鄉鎮及縣轄市。這四個層級不只是行政上的分工,也直接對應到不同的財政收支責任。稅課收入的部分,整體劃分為「國稅」與「直轄市及縣市稅」兩大類,這也是後面所有討論的起點。相關規定請參考第 3 條及第 6 條。

地方政府在課稅上並非毫無彈性,但也不能任意創設稅目。地方課徵稅捐,只能在《財政收支劃分法》有明文規定的範圍內,且必須依《地方稅法通則》的規定辦理。在這個框架之內,地方政府可以依法課徵地方稅或特別稅課。相關規定請參考第 7 條。

二、國稅與地方稅如何區分

國稅與地方稅的區分,不是依「誰來收錢」判斷,而是依法律明定的稅目清單來決定。哪些稅列為國稅、哪些稅列為直轄市及縣市稅,法律都直接列舉,稽徵機關是誰、款項最後流向哪裡,則是另一層問題,不能用來反推稅的分類。相關規定請參考《財政收支劃分法》第 8 條及第 12 條。

這個區分之所以重要,是因為稅目的分類決定了財源歸屬的基礎。列為國稅的稅課,以中央財政收入體系為基礎,再將部分收入統籌分配或直接分給地方。列為直轄市及縣市稅的稅課,則屬地方稅課收入體系,其中部分收入還要在縣與鄉鎮市之間依法分配。對一般公司或個人來說,搞清楚這個分類,也是判斷公司一筆交易會涉及哪些稅的基本前提。

各級政府不得對他級或同級政府已課徵的稅課重徵或附加,避免同一稅源被重複課稅。不過法律同時保留了直轄市政府、縣市政府為辦理自治事項,依《地方稅法通則》附加徵收的空間。此外,各級政府為適應特別需要,也可經各該級民意機關立法,舉辦臨時性質的稅課。相關規定請參考第 18 條及第 19 條。

三、國稅有哪些:8 種國稅整理

國稅共有 8 種,分別是所得稅、遺產及贈與稅、關稅、營業稅、貨物稅、菸酒稅、證券交易稅及期貨交易稅,整理如下表。相關規定請參考《財政收支劃分法》第 8 條第 1 項。

| 稅目 | 白話說明 | 稅款歸屬與分配特點 |

|---|---|---|

| 所得稅 | 對個人綜合所得及公司營利事業所得課稅 | 總收入 11% 統籌分配地方 |

| 遺產及贈與稅 | 對財產繼承及贈與課稅 | 在直轄市徵起者,50% 給該直轄市;在市徵起者,80% 給該市;在鄉、鎮或縣轄市徵起者,80% 給該鄉、鎮或縣轄市 |

| 關稅 | 對進出口貨物課稅 | 《財政收支劃分法》未另定分配給地方的比例 |

| 營業稅 | 對銷售貨物或勞務的營業人課稅 | 扣除 1.5% 稽徵費用及統一發票給獎獎金後,全部統籌分配地方 |

| 貨物稅 | 對特定貨物(如車輛、家電、飲料)課稅 | 總收入 10% 統籌分配地方 |

| 菸酒稅 | 對菸草及酒類製品課稅 | 總收入 18% 按人口比例分配直轄市及臺灣省各縣市;2% 按人口比例分配金門及連江二縣 |

| 證券交易稅 | 對有價證券買賣交易課稅 | 《財政收支劃分法》未另定分配給地方的比例 |

| 期貨交易稅 | 對期貨交易課稅 | 《財政收支劃分法》未另定分配給地方的比例 |

從這張表可以看出,8 種國稅中,所得稅、營業稅、貨物稅、遺贈稅、菸酒稅都有法定比例分配給地方,其餘關稅、證券交易稅與期貨交易稅,《財政收支劃分法》沒有另外規定分配給地方的比例。這個結構,直接帶出一個常見誤解:國稅並不等於中央獨有的收入。

四、地方稅有哪些:7 類地方稅

直轄市及縣市稅共有 7 類,涵蓋不動產、交通工具、交易憑證及地方特別需要等面向,整理如下表。相關規定請參考《財政收支劃分法》第 12 條第 1 項。

| 稅目類別 | 細目說明 | 縣與鄉鎮市間的分配 |

|---|---|---|

| 土地稅 | 地價稅、田賦、土地增值稅 | 地價稅:鄉鎮市取得 30%,縣統籌分配 20%;田賦:全數給鄉鎮市;土地增值稅:本法未另定縣與鄉鎮市間的分配比例 |

| 房屋稅 | 對房屋所有人課徵 | 鄉鎮市取得 40%,縣統籌分配 20% |

| 使用牌照稅 | 對車輛使用公共道路課徵 | 本法未另定縣與鄉鎮市間的分配比例 |

| 契稅 | 對不動產買賣、贈與、交換等移轉課徵 | 鄉鎮市取得 80%,縣統籌分配 20% |

| 印花稅 | 對特定書面文件課徵 | 本法未另定縣與鄉鎮市間的分配比例 |

| 娛樂稅 | 對娛樂場所票價或費用課徵 | 全數給鄉鎮市 |

| 特別稅課 | 適應地方自治需要,由地方議會立法課徵 | 依地方立法決定;不得以已徵貨物稅或菸酒稅的貨物為課徵對象 |

這 7 類地方稅中,土地稅、房屋稅、契稅在縣的層級還有進一步分配給鄉鎮市的規定,是縣以下財政資源調劑的重要機制。最後一類特別稅課,是地方政府在法律允許範圍內,因應在地需要所保留的課稅彈性,但不得重複對已課徵貨物稅或菸酒稅的貨物再課稅。相關規定請參考第 12 條第 2 至 4 項。

五、國稅為何不全留在中央

一個很常見的誤解,是以為列為國稅的稅課,收入就全部留在中央。事實上,部分國稅收入必須依法統籌分配或直接分配給地方政府。

以金額最大的幾項來說:所得稅總收入的 11% 必須統籌分配給直轄市、縣市及鄉鎮市;營業稅扣除 1.5% 稽徵費用及統一發票給獎獎金後,剩餘全部統籌分配;貨物稅總收入的 10% 也要統籌分配。此外,遺產及贈與稅依徵起地點,分別有 50% 或 80% 的比例直接分給各地方政府;菸酒稅總收入的 18%,按人口比例分配給直轄市及臺灣省各縣市,另有 2% 按人口比例分配給金門、連江二縣。相關規定請參考《財政收支劃分法》第 8 條第 2 至 4 項。

因此,「國稅」這個名稱代表的是稅目的分類,說明哪些稅依法歸屬國稅範疇,而不是說這筆錢最後全部流入中央金庫。地方政府分得的那部分,應列為當年度的稅課收入。這一點,是理解統籌分配稅款的前提。相關規定請參考第 16-1 條第 1 項。

六、統籌分配稅款怎麼分配

統籌分配稅款的財源,主要來自所得稅的 11%、營業稅扣除費用後的全部,以及貨物稅的 10%。這三筆錢進入統籌分配後,整體分為兩個部分:96% 列為普通統籌分配稅款,4% 列為特別統籌分配稅款。

特別統籌分配稅款供地方政府緊急及其他重大事項所需經費,由行政院依實際情形分配。普通統籌分配稅款則依公式計算各直轄市、縣市及鄉鎮市的分配額度,主要指標整理如下:

| 分配對象 | 占普通統籌款比例 | 主要分配指標 |

|---|---|---|

| 直轄市及縣市(不含離島) | 90.5% | 人口(權數 45%)、營業額(30%)、土地面積(10%)、地方稅成長率(10%)、自籌財源比例(5%) |

| 直轄市額外調整 | 2% | 考量直轄市與縣市責任及支出差異,依各直轄市分配數按比例分配 |

| 離島三縣市 | 2.5% | 與本島採相同指標結構,但以離島三縣市內部比較計算 |

| 鄉鎮市 | 5% | 參酌正式編制人員人事費及基本建設需求,依公式分配各鄉鎮市 |

人口指標在分配公式中占最大的比重,其中又分為人口數(90%)及所得能力(10%)兩個細項。所得能力的設計方向是,每戶可支配所得低於全國平均的地區,所得能力指標反而較高,帶有一定的財政均衡效果。財政部應在會計年度開始四個月前,通知各地方政府預估分配金額,讓地方得以事先規劃預算。相關規定請參考《財政收支劃分法》第 8 條第 2 項及第 16-1 條。

七、統籌分配稅款與補助款差別

統籌分配稅款和補助款,都是中央財政流向地方的機制,但兩者的性質、來源與分配方式有根本差異,不能混為一談。

統籌分配稅款是部分國稅收入依法定比例提撥,再依公式分配給各地方政府。地方分得後,列為當年度稅課收入,普通統籌分配稅款的主要指標與權數,已明定在法條中。相關規定請參考《財政收支劃分法》第 8 條及第 16-1 條。

補助款則是上級政府透過預算對下級政府提供的財政挹注。中央補助地方的範圍,包括效益涵蓋面廣的計畫、跨縣市建設、示範性重大建設,以及配合中央重大政策所需的事項;縣對鄉鎮市也可比照辦理。補助款的實際分配方式及用途,依補助類型、相關辦法、計畫性質或財政需要而定。相關規定請參考第 30 條及第 31 條。

| 比較項目 | 統籌分配稅款 | 補助款 |

|---|---|---|

| 法源 | 財劃法第 8 條、第 16-1 條 | 財劃法第 30 條(中央補地方)、第 31 條(縣補鄉鎮市) |

| 財源來源 | 部分國稅收入依法提撥 | 上級政府的預算支出 |

| 分配方式 | 普通統籌款依公式指標計算;特別統籌款由行政院依實際情形分配 | 依補助類型、計畫、辦法或財政需要決定,實際分配方式依補助性質而定 |

| 地方財源性質 | 地方分得後,列為當年度稅課收入 | 屬上級政府給予的財政挹注,性質依補助類型而異 |

簡單記法是:統籌分配稅款像是依法說好的分成,地方依公式拿到屬於自己的那份;補助款則比較像申請或政策安排,上級依條件和計畫給予支持。兩者並存,共同構成地方政府財政來源的不同層次。

八、國稅地方稅應找哪個機關

《財政收支劃分法》規定的是稅目的分類與歸屬,並未直接規定各稅的稽徵機關。稽徵機關是誰、管轄範圍如何劃分,是依各稅專法及行政組織規定處理的,以下是一般公司或個人常見稅務問題的查詢方向。

所得稅、營業稅、遺產及贈與稅等國稅問題,通常向財政部各地區國稅局查詢。進出口貨物涉及的關稅問題,向海關查詢。房屋稅、地價稅、契稅、使用牌照稅等地方稅問題,向所在地地方稅務機關查詢。實際管轄仍應依稅目、所在地及個案狀況確認,本節整理僅供初步判斷方向參考,不構成具體管轄認定。

這裡有一個容易混淆的地方值得特別說明:土地增值稅名稱裡雖然有「增值」兩個字,讓人容易聯想到所得稅,但它屬於土地稅類的地方稅,向地方稅務機關辦理,而不是找國稅局。同樣地,遺產及贈與稅列為國稅,但稅款的部分比例依法分配給地方,並不影響它由國稅局稽徵的行政安排。稅目分類、稅款歸屬、稽徵機關是三件不同的事,這是理解財政收支劃分法之後,實務上最值得記住的一個觀念。

從一張稅單看見台灣財政結構

每年五月報稅季,很多人完成個人所得稅申報之後,也許都曾想過:這筆錢繳出去之後,到底去了哪裡?《財政收支劃分法》給了一個清楚的答案——它不是全部留在中央的,其中有一部分,依法要流回到地方政府,成為各縣市當年度列為稅課收入的財源。

國稅與地方稅的分類,不是行政上的習慣,而是有法律條文支撐的制度安排。統籌分配稅款看似抽象,但它的財源、比例與主要分配指標,都已明定在法條中。補助款是另一套機制,用途和分配方式依補助類型而定,跟統籌分配稅款的邏輯並不相同。

一家公司要成立,必須先有資本額;成立之後,還要持續取得業務收入,才能維持經營。政府機關也是同樣的道理,它雖然沒有所謂的資本額,上上下下卻有許多公共業務需要辦理,因此必須有相對應的收入,其中最主要的來源就是稅收。所謂的會計政策,基本原理是將不同性質的交易分成許多會計科目,《財政收支劃分法》也是如此。它明確規範各級政府有哪些收入、負擔哪些支出,以及中央與地方之間應該如何調配財政收支。在收入部分,這套制度依照政府機關的層級,將稅課收入分為兩大類:中央政府的國稅、地方政府的地方稅,如同兩大收入會科。

會計科目有一級科目、二級科目,稅收分類也是如此。國稅之下有所得稅、營業稅等不同稅目;地方稅之下,則有地價稅、房屋稅等不同稅目。從這個會計角度重新理解《財政收支劃分法》,原本看似複雜的法律架構,頓時清楚許多。

法律知識百科:職場生活必須瞭解的3大法規

贊贊小屋稅法大全集:從交易、憑證、帳務到申報的企業稅務實戰課