薪資所得扣繳計算:稅局扣繳稅額表及分次發放

薪資所得扣繳是公司應盡稅法義務,員工薪資所得應該繳納個人綜合所得稅,由公司就源扣繳,本文介紹相關規定及計算,並且補充分次發放的適用情形。

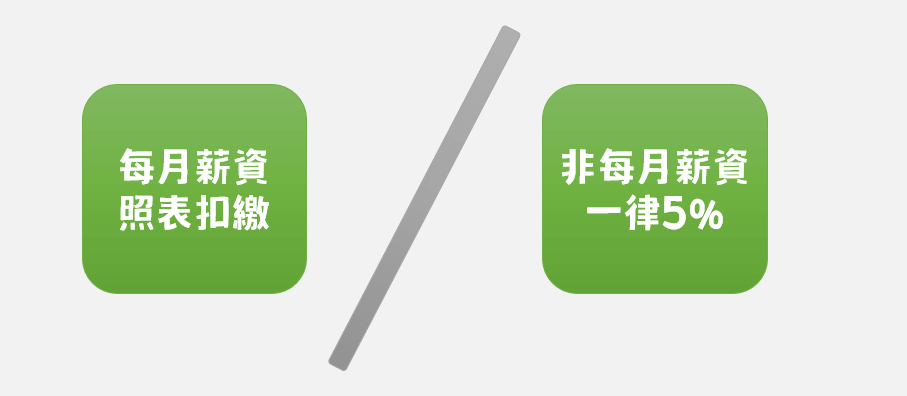

一、薪資扣繳方式

依照《各類所得扣繳率標準》第2條規定,薪資有兩種扣繳方式,第一種每月給付薪資是按照稅局規定照表扣繳,主要用於每月固定給付的薪資,第二種是一律按照5%計算,主要適用於兼職所得及非每月給付薪資。

依照法規可以由納稅義務人(公司員工)自行選定,不過本篇文章後續就會介紹到,不管是在實務上或者扣繳金額而言,都是照表扣繳比較有利。

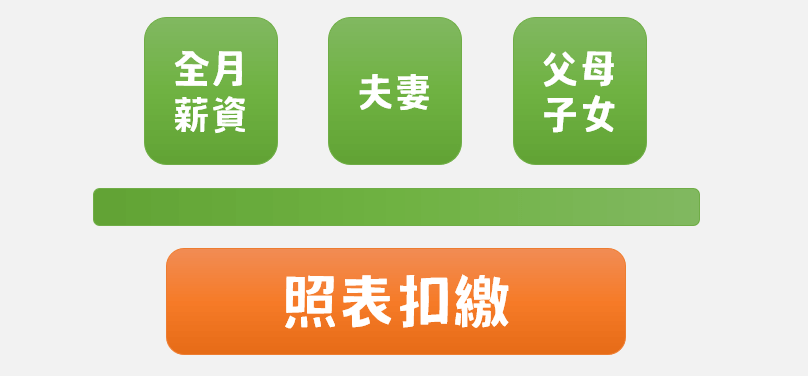

二、每月薪資扣繳

前述第一種每月給付薪資由於是大部分情况,因此特別有一個《薪資所得扣繳辦法》具體規範,依這個辦法第4條規定,除了最主要的員工全月薪資,是否有配偶或者受扶養親屬,也就是夫妻及父母子女也會影響到底要扣繳多少,具體會有一份薪資所得扣繳稅額表詳細列出來。

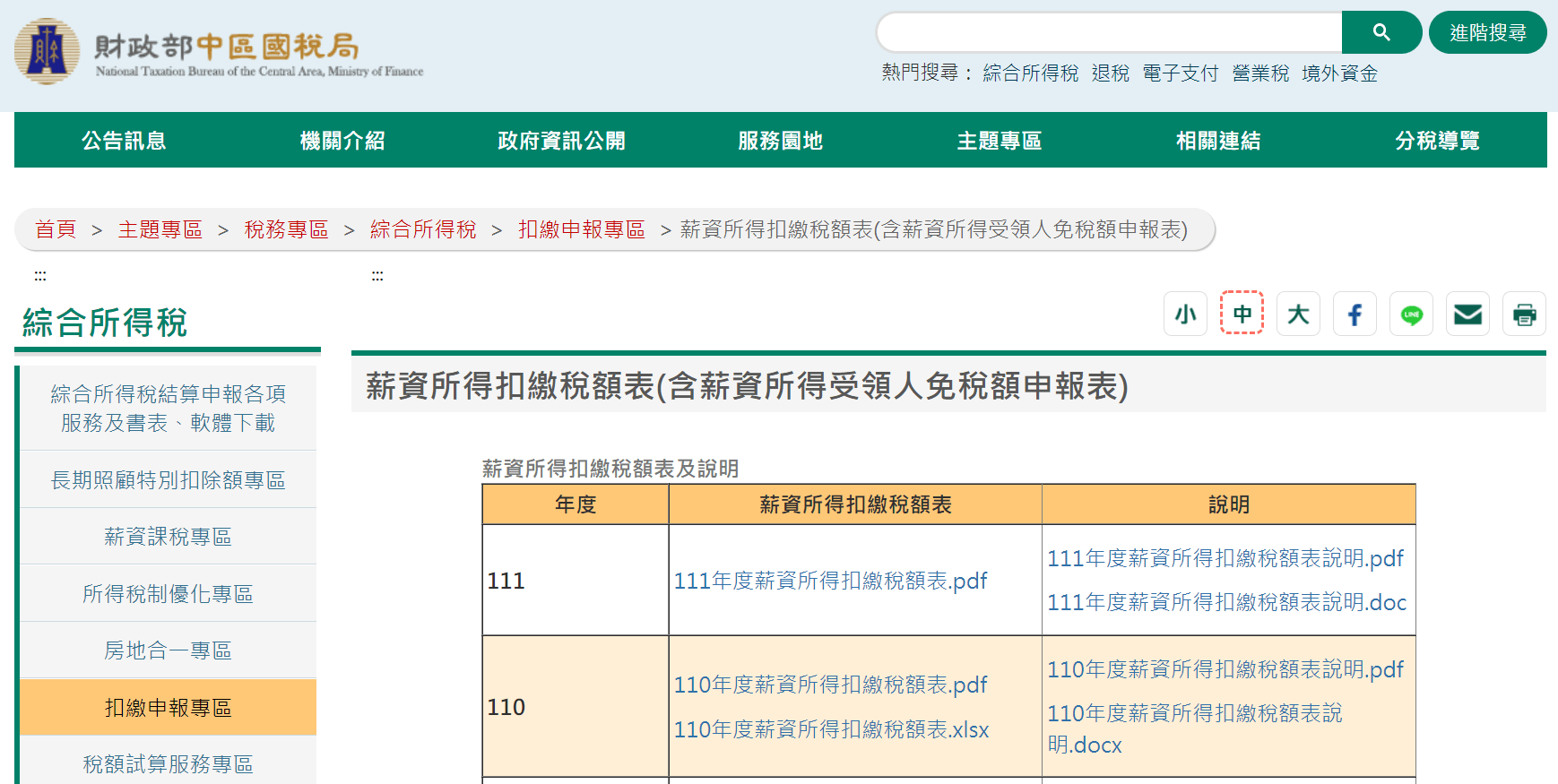

三、稅局下載文件

薪資所得的依照在於扣繳稅額表,這個文件可以在國稅局網站下載,如截圖所示。首先可能物價波動及基本薪資調整,每年所得稅的稅級距免稅額等可能狀況不同,因此扣繳稅額也會跟著變動。

另外在網頁上還有一個「說明」欄位,它便是稅局關於扣繳稅額表的計算說明,讀者有興趣下載參閱,不過也可以追踪贊贊小屋部落格,預計後續會有相關文章分享。

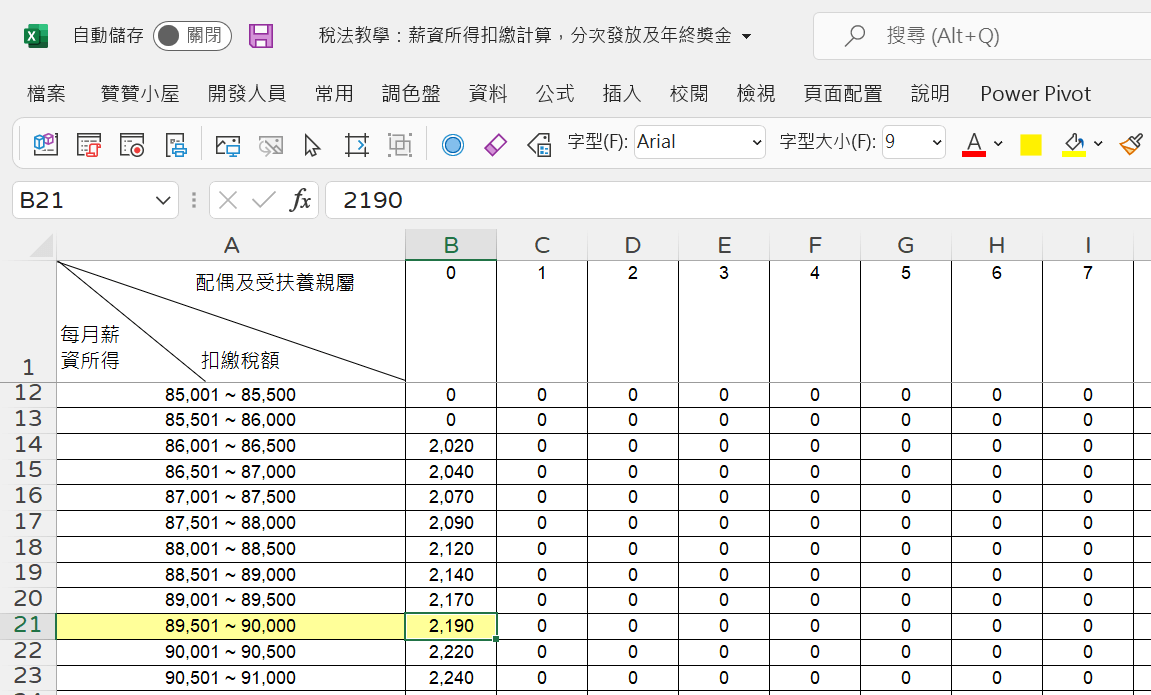

四、薪資扣繳稅額表

實際開啟薪資所得扣繳稅額表,可以看到每月扣繳金額决定於薪資所得和配偶及受撫養親屬。

一般在提到薪資所得扣繳,第一個會注意起扣點,從報表中可知今年(111年度)是86,001元,去年(110年度)則是84,501元,不過同時可得知就算薪水高於起扣點,例如9萬好了,如果有配偶或受撫養親屬,那麼扣繳稅額還是0,不用扣繳。

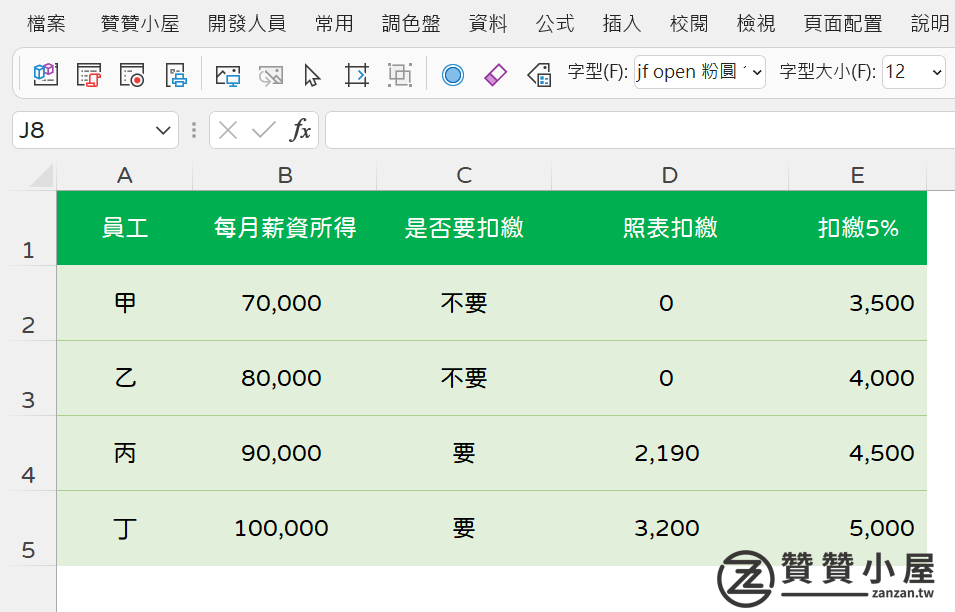

五、薪資扣繳範例

在此設計一個簡單範例,例如公司有甲乙丙丁4位員工,每月薪資分別是7萬、8萬、9萬、10萬,依照前述法律規定,甲乙不用扣繳,丙丁需要扣繳,實際查找稅額表,假設員工皆無配偶及受扶養親屬,應該是要扣繳2,190元及3,200元。

從這裡很容易看得出來,扣繳5%很明顯是比5%扣繳還要多,這便是先前第一步驟提到實務上都是照表扣繳,不過員工就要配合人事填寫相關表單,人事才能够瞭解員工配偶及受扶養狀況,正確進行扣繳。

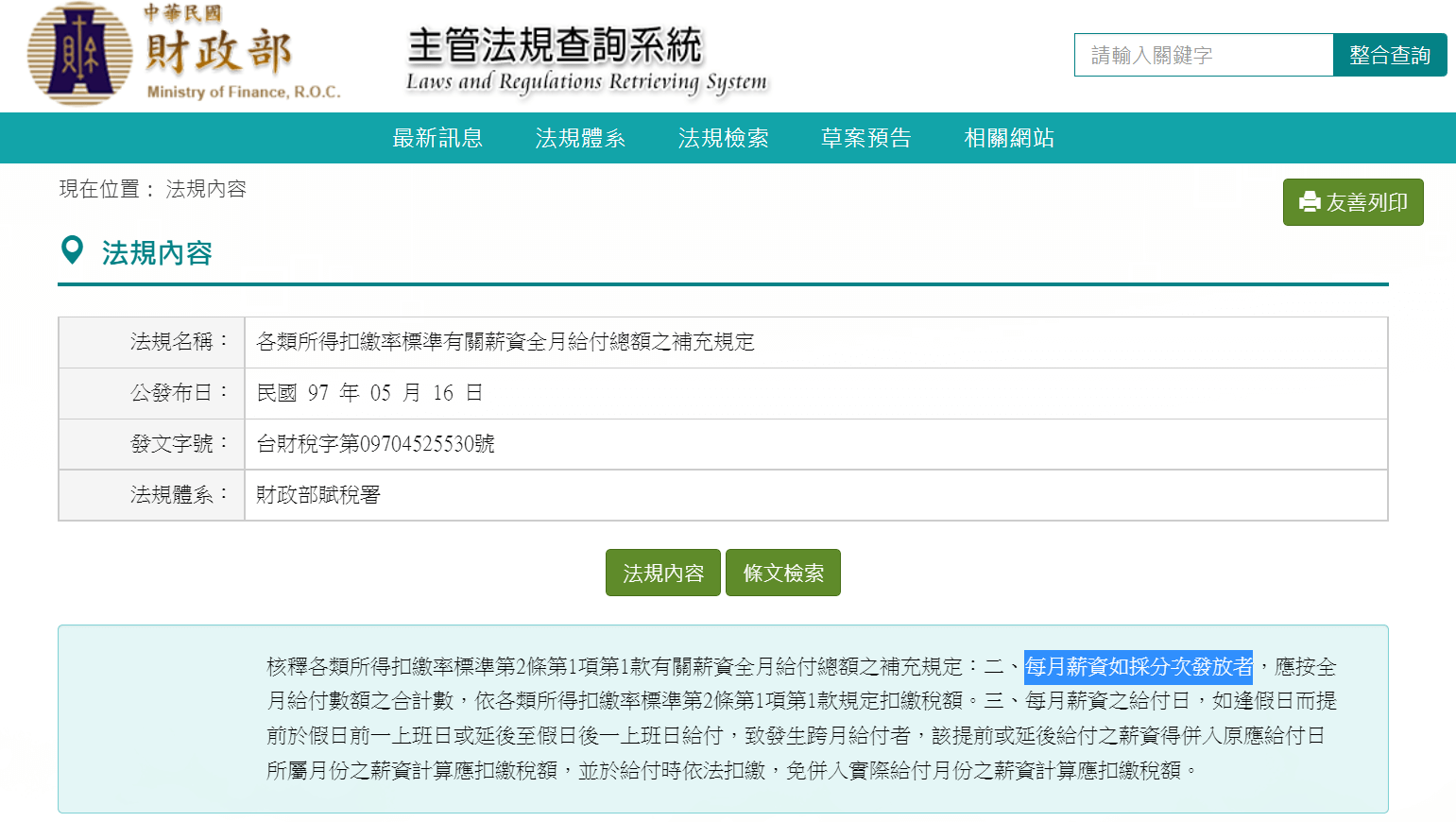

六、分次發放薪資

實務上可能會遇到公司或特定員工比較特別,一個薪資分成幾次發放,這時在計算扣繳金額是以一整個月來計算,也許偶爾也是會有分次發放薪資,所以財政部特別有個解釋函令說明相關規定。

其實分次發放便是贊贊小屋課程學員透過Line所提問題,以這篇文章及YouTube影片作為回覆。

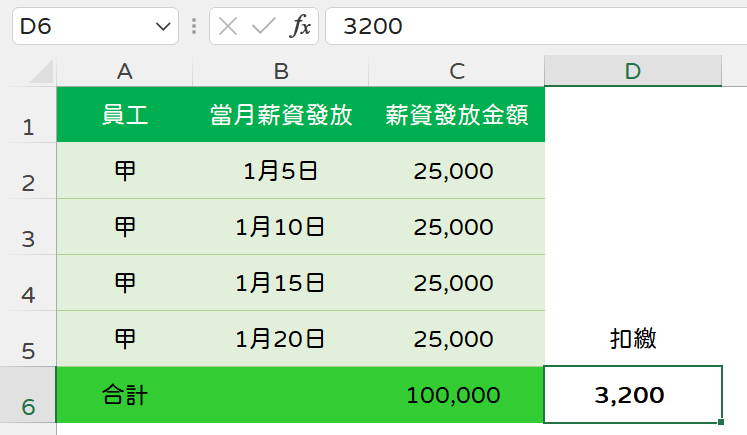

七、分次發放範例

仍然以簡單範例說明,假設公司員工甲當月薪資是10萬,分了四次發放,公司人事HR在計算扣繳金額的時候,就算分四次發放還是以一整個月,所以扣繳金額是3,200元。

薪資扣繳所得稅性質

文章最後跟各位補充,薪資所得扣繳是預繳所得稅的性質。以第七步驟而言,員工一個月薪水10萬塊,最後只會領到96,800元,這其中公司所扣繳的3,200元,公司會再轉交給國稅局,而員工在申報當年度綜合所得稅時,已經扣繳的稅額可以從應該要繳納的所得稅中扣除。所以如果真的發生公司扣繳金額有問題,除了跟公司HR反應,最終在申報年度所得稅仍然可以多退少補。

相關文章: