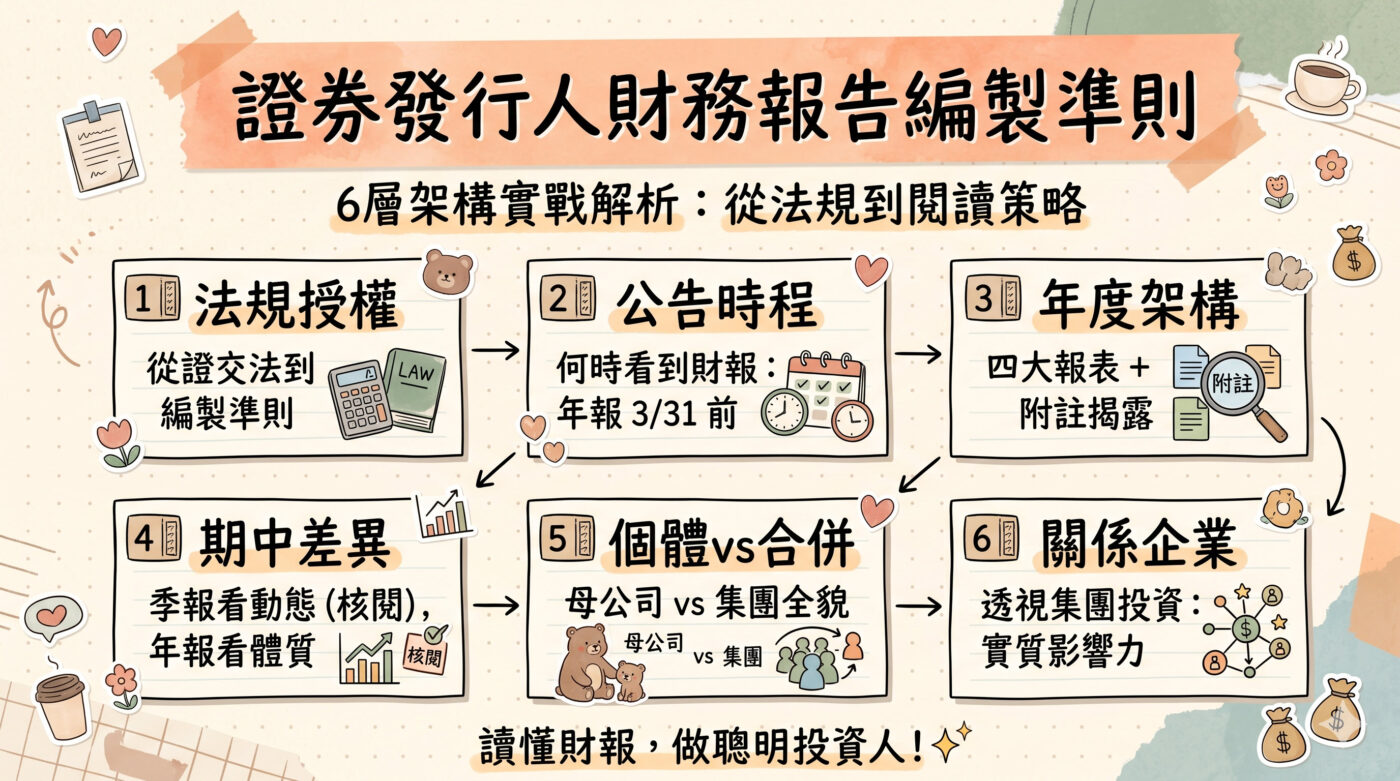

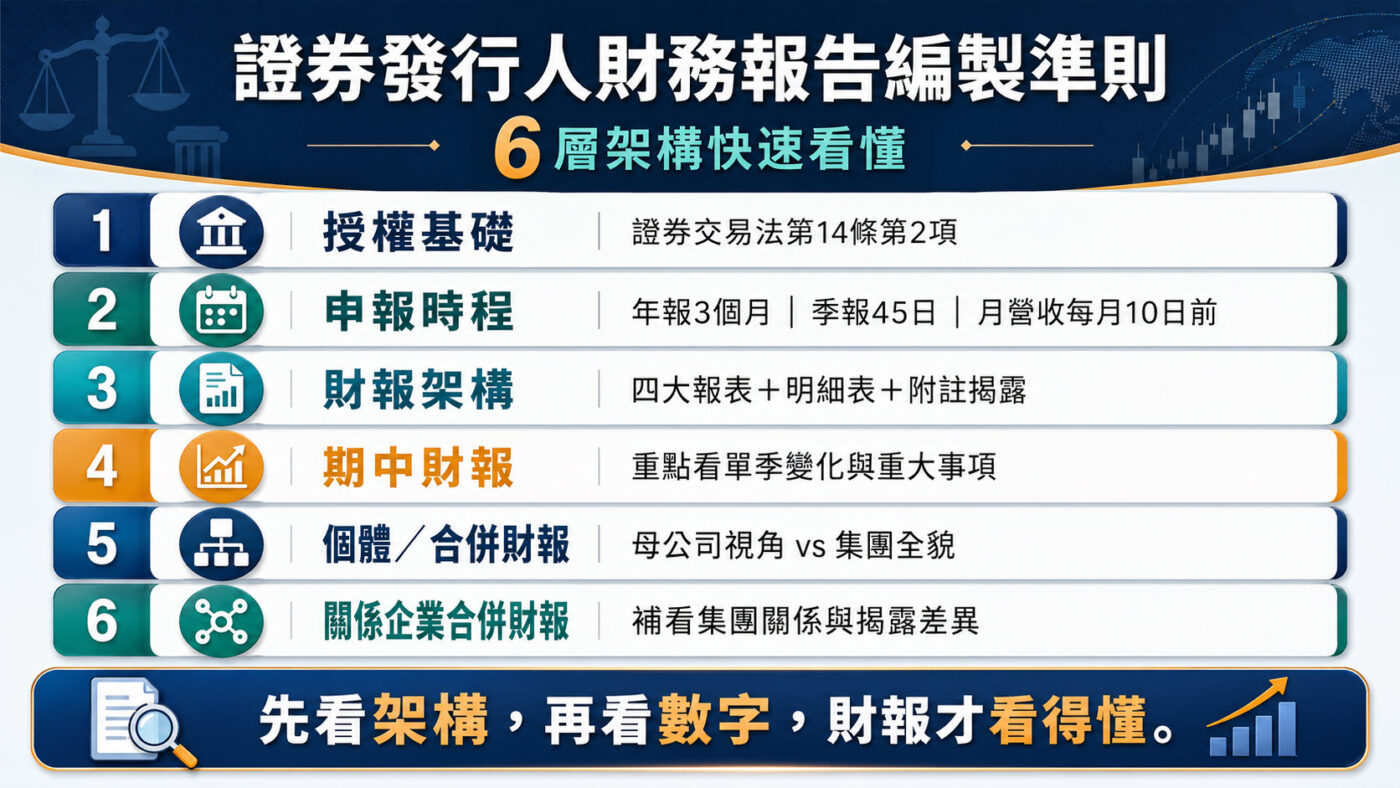

證券發行人財務報告編製準則:6層架構解析

證券發行人財務報告編製準則是金管會依據證券交易法第十四條第二項授權訂定的核心法規,規範所有公開發行公司的財務報告格式、內容與申報方式。本篇從授權脈絡、申報時程、財務報表架構、期中報告、個體與合併財報,到關係企業合併財報,逐層解析這套法規對股票投資人的實際意義。讀完之後,面對財報的各種版本,能夠清楚知道自己在看什麼、為什麼要看。

證券發行人財務報告編製準則

讀懂財報背後的遊戲規則:6層架構實戰解析

財報不是企業自由發揮

- 財報編製走的是《證交法》授權的獨立監理體系,而非一般《商會法》。

- 骨幹完全採用金管會認可的 IFRS (國際財務報導準則)。

- 實戰意義:格式與內容被嚴格定調,任何偏離都必須揭露理由,這是透明度的第一道防線。

掌握時程,跟上市場節奏

- 年度財報:會計年度終了後 3個月內 (例:3/31前),需會計師查核簽證。

- 期中財報:每季終了後 45 日內公告,需會計師核閱。

- 重大訊息:對股價或股權有重大影響,發生 2 日內必公告。

- 實戰意義:每年3月底是觀察全年獲利、股利政策與法說會的關鍵視窗。

別只看損益,附註才是藏寶圖

- 完整報表含資產負債、綜合損益、權益變動、現金流量表與附註。

- 重大會計判斷:管理層用估計得出數字的地方,不確定性極高。

- 未來新制:2028年適用 IFRS 18,企業須在附註揭露 非IFRS績效指標 的計算方式。

期中看動態,年度看體質

- 比較維度:季報同時呈現 4 個維度 (本季、年初至季末、去年同期等) 方便交叉對比。

- 揭露深度:季報主要補充「重大事項」,非鉅細靡遺。

- 季報是「核閱」,年報是「查核簽證」。季報追蹤單季營運,年報做深度結構評估。

母公司有沒有被掏空?

- 合併財報:集團全貌,消除內部交易後的總成績單。

- 個體財報:母公司本身財務,子公司損益透過「權益法」認列。

- 若母公司獲利全靠子公司,看個體最準。且 股利是由母公司發放,個體的「可分配盈餘」才是依據。

透視集團的隱形關聯

- 依據《公司法》控制從屬關係編製,與一般 IFRS 10 認定標準不同。

- 能看出未達合併標準、但具 實質影響力 的關聯方。

- 實務上,若兩者涵蓋範圍完全相同,公司可用「聲明書」取代。留意此細節可評估集團複雜度。

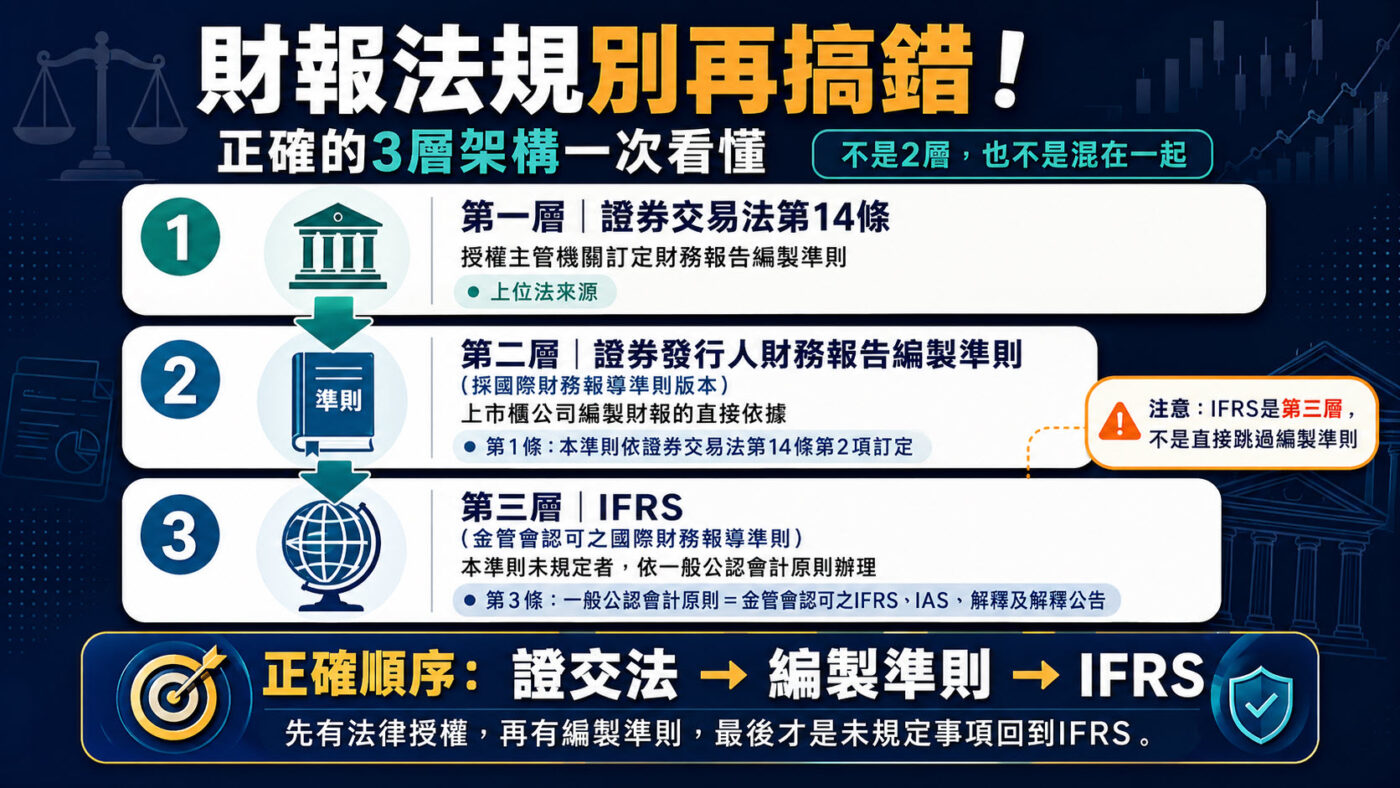

一、從證券交易法到編製準則的財報授權脈絡

要理解證券發行人財務報告編製準則的定位,必須先從它的上位法談起。證券交易法第十四條第二項明確授權金管會制定財報編製準則,規範發行人應依什麼標準編製財報,並聲明不適用商業會計法中的若干規定。這意味著上市櫃公司的財報,走的是一套獨立於一般商業會計的監理體系,而不是只要符合商業會計法就算數。

金管會依此授權,訂定了「證券發行人財務報告編製準則(採國際財務報導準則版本)」(以下稱為「準則」),這份準則本身就是上市櫃公司編製財報的直接依據。準則第三條進一步規定,凡本準則未規定的事項,依一般公認會計原則辦理,而所謂一般公認會計原則,係指金管會認可的國際財務報導準則、國際會計準則及相關解釋公告,也就是通稱的IFRS。台灣自2013年全面接軌IFRS,因此這三層授權脈絡——證交法、編製準則、IFRS——共同構成公開發行公司財報的完整法規框架。對投資人而言,理解這個層次的意義在於:財報的格式和內容並非企業自行決定,而是有一套嚴格的法規體系在背後支撐,任何重大偏離都必須揭露理由。

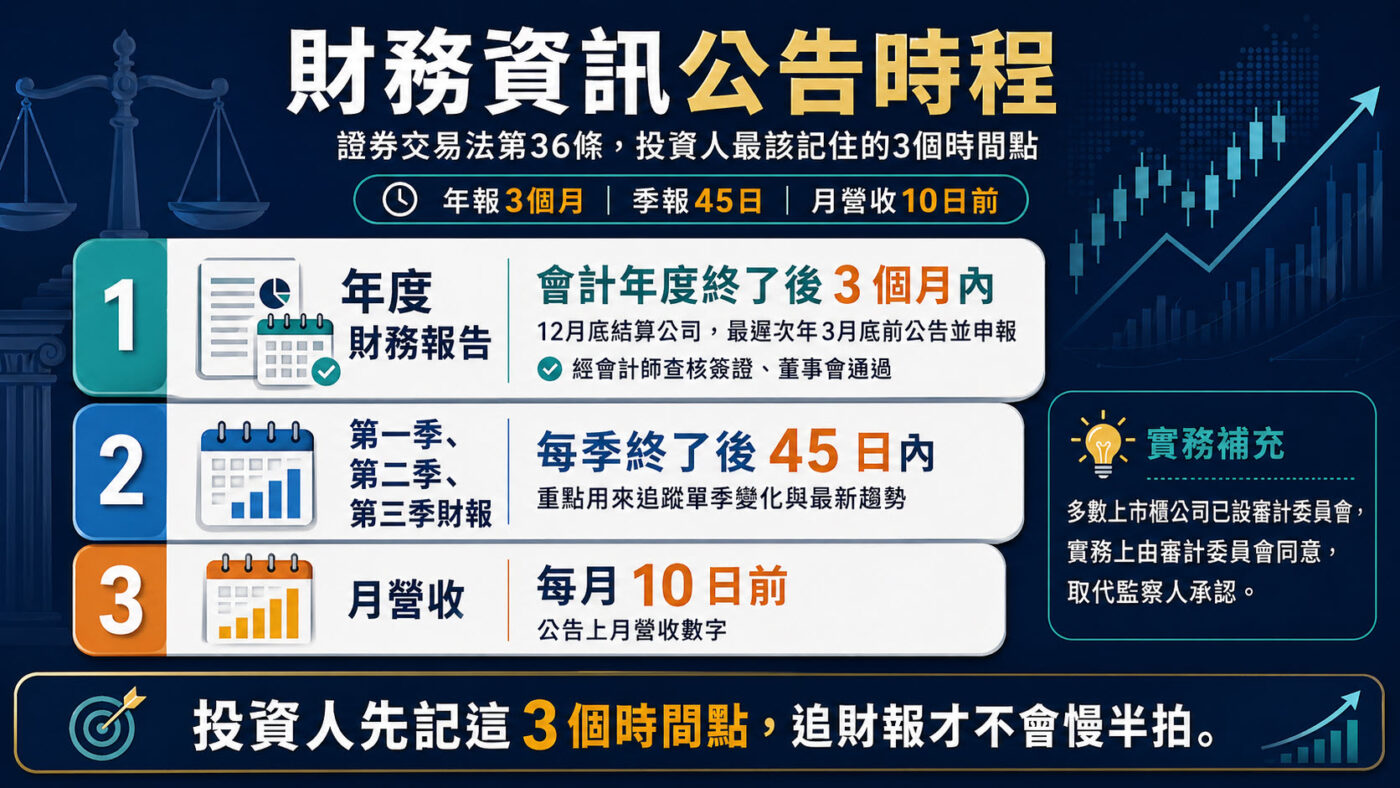

二、第36條規定:投資人何時能看到財報

證券交易法第三十六條是投資人最應該熟悉的條文之一,因為它直接規定了財報的公告時程。年度財務報告必須在每個會計年度終了後三個月內公告並申報,也就是說,12月底結算的公司,最遲必須在隔年3月底前公告並申報經會計師查核簽證、董事會通過及監察人承認的年度財務報告。值得補充的是,目前多數上市櫃公司已依證券交易法第十四條之五設置審計委員會,實務上由審計委員會同意取代監察人承認。第一季、第二季、第三季的期中財報,則必須在每季終了後四十五日內公告,月營收則在每月十日前公告上月數字。

這個時程對於理解市場節奏很重要。贊贊小屋自己的習慣是,每年三月底前後是觀察上市櫃公司全年獲利的關鍵視窗,這個時間點往往也與法說會、股利政策公布高度重疊。值得注意的是,第三十六條第三項還規定,若發生對股東權益或證券價格有重大影響的事項,公司必須於事實發生之日起二日內公告並向主管機關申報。因此財報公告時程之外,重大訊息的即時揭露義務同樣是這個條文的重要組成部分。

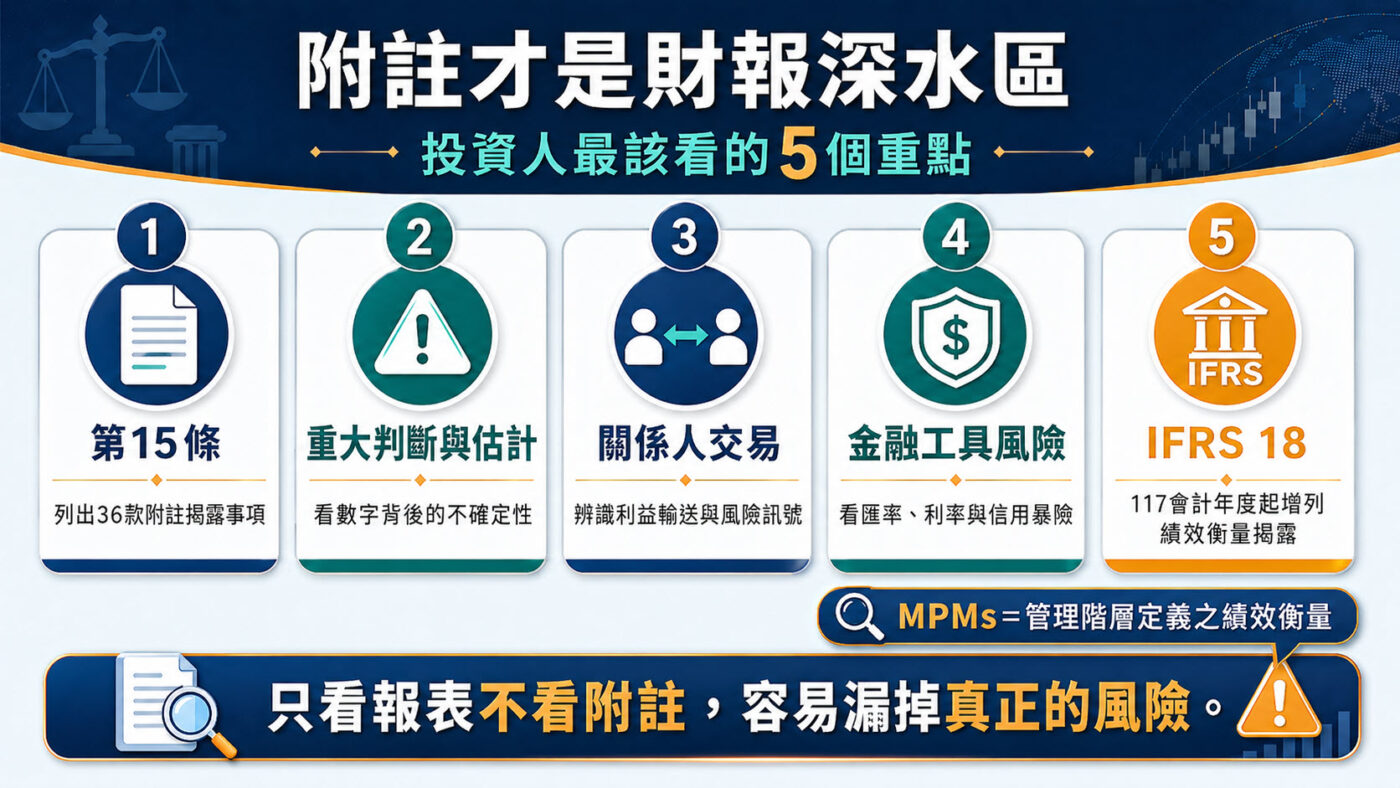

三、年度財務報告的完整架構與附註揭露

準則第四條定義了財務報告的完整範圍:不只是四大主要報表,還包括重要會計項目明細表,以及其他有助於主要使用者決策的揭露事項與說明。四大主要報表分別是資產負債表、綜合損益表、權益變動表與現金流量表。多數投資人習慣只看損益表,然而資產負債表反映的財務結構與現金流量表揭露的實際現金動向,往往才是判斷公司體質的關鍵所在。

附註的重要性經常被低估。準則第十五條列出了長達三十六款的附註揭露事項,涵蓋會計政策說明、金融工具風險、關係人交易、大陸投資資訊、部門財務資訊等。對投資人而言,附註裡的「重大會計判斷與估計」往往是理解財報數字真實意涵的入口,管理層在這裡說明了哪些數字是用估計得來的、不確定性有多高。配合我國自117會計年度,也就是2028會計年度起適用IFRS 18,附註將納入管理階層定義之績效衡量相關資訊,企業對外溝通的非IFRS定義績效指標,將需要揭露其計算方式及與綜合損益表總計或小計項目間的調節,透明度也會顯著提升。

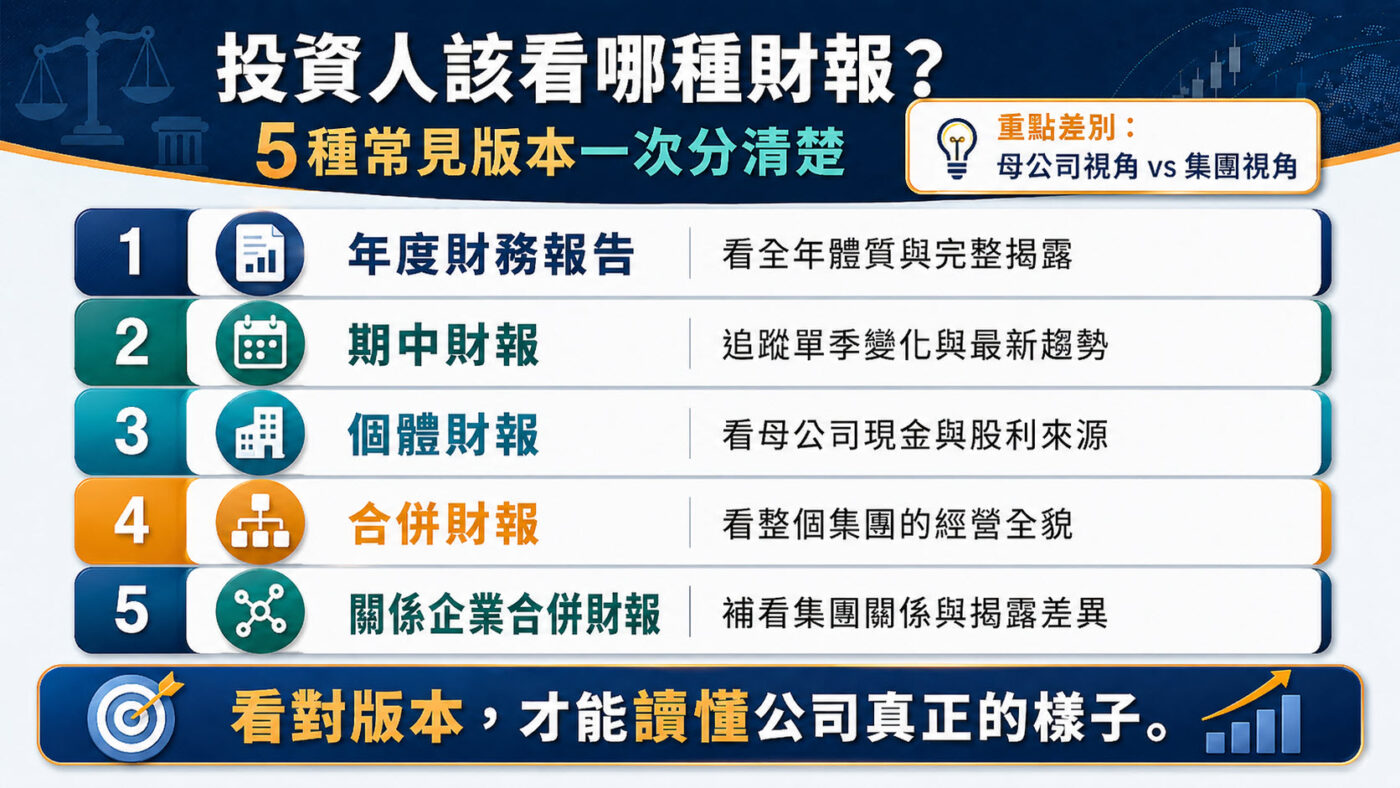

四、期中財務報告與年度報告的核心差異

期中財務報告規範在準則第三章,對應的國際準則是IAS 34。與年度財報相比,期中財報在形式上最明顯的差異是比較期間的設計。以第二季財報為例,必須同時呈現本期期中(4月至6月)、本期年初至期末(1月至6月)、前一年度相同期間,以及前一年度年初至相同期末的損益比較,讓讀者能做四個維度的交叉對比。

然而實質上,期中財報揭露的深度低於年度財報,它的定位是補充說明自前一年度報導期間結束日後發生的重大事項,而非重新完整呈現所有資訊。因此閱讀季報時,不能用和年度財務報告相同的標準去要求揭露細節,更正確的用法是把季報當作觀察公司單季動態的工具,年度財務報告才做完整的財務結構評估。此外,期中財報需要會計師核閱,但核閱的保證程度低於查核簽證,這個區別對於理解財報可信度的邊界同樣重要,卡關的讀者可以從這裡重新建立對財報品質的判斷框架。

五、個體財報與合併財報:何時切換閱讀視角

準則第四章規範個體財務報告的編製。多數人接觸財報時,預設看到的是合併財報,但個體財報反映的是母公司本身的財務狀況,兩者有時差異顯著。個體財報中,母公司對具控制、重大影響或合資權益的被投資公司,其長期股權投資採權益法評價,因此子公司、關聯企業或合資的損益,會透過權益法反映在母公司個體財報中;合併財報則是把所有子公司的資產、負債、收入、費用全部加總後消除內部交易,呈現整個集團的全貌。

什麼時候應該特別看個體財報?贊贊小屋認為,當一家公司大量依賴特定子公司貢獻獲利,而母公司本身的業務已相對空洞化時,個體財報能讓你看清母公司真正的財務彈性與現金能力。另一個情境是評估股利來源,因為股利是由母公司發放,母公司個體的可分配盈餘才是直接依據,這與合併財報的稅後純益有時並不一致。準則明定,個體財報的本期損益及其他綜合損益,必須與合併財報中歸屬於母公司業主的分攤數相同,這個勾稽關係是快速驗證兩份財報一致性的起點。

六、關係企業合併財報:集團投資的必要視野

關係企業合併財務報告的涵蓋範圍與母子公司合併財報有所不同。關係企業合併財報的編製與表達,依《關係企業合併營業報告書關係企業合併財務報表及關係報告書編製準則》辦理,認定基礎是公司法關係企業章下的控制、從屬或相互控制關係;母子公司合併財報的認定依據則是IFRS 10的控制概念,兩者判斷基礎不同,因此涵蓋範圍可能不完全重疊,某些具有實質影響力的關聯方在母子公司合併財報中不一定會被納入。

對投資人而言,關係企業合併財報的實用意義在於看清楚一個集團的全貌,特別是那些雖然彼此有控制或影響關係、但未達合併財報認定標準的關聯方。準則也提供了一個務實的出口:如果關係企業合併財報所應納入的公司,與母子公司合併財報所應納入的完全相同,且後者已充分揭露相關資訊,則可以出具聲明書取代,不必另行編製。這條規定減少了實務上的重複作業,然而對投資人而言,查閱時應確認公司究竟是獨立編製關係企業合併財報,還是以聲明書方式處理,因為兩者的揭露深度略有差異,這個細節在評估集團關係複雜的公司時尤其值得留意。

證券發行人財務報告編製準則:投資人財報地圖

很多人閱讀財報的方式是直接跳進數字,卻沒有意識到那些數字背後有一套完整的法規框架在定義邊界。證券發行人財務報告編製準則做的事情,正是把這個框架明確化:誰必須編製、何時公告、編製什麼、揭露到什麼程度,每一個環節都有對應的法條在支撐。理解了這套架構,讀財報就不再只是讀數字,而是在一個有規則的場域裡,判斷公司是否如實呈現、揭露是否充分、數字背後是否還有沒說完的事。這正是財報分析從入門走向進階的關鍵轉折。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

相關文章: