財務槓桿是什麼?3家公司借款有效利率分析

財務槓桿是什麼?它反映公司資金操作的能力,投資報酬率大於借款利率的話,適當跟銀行舉債是有利的,本文以3家公司財報為例,帶你分析有效利率。

上一章介紹了資產負債表中的資產,這一章要介紹負債及股東權益。一般資產負債表的格式分為兩種:帳戶式及報告式。帳戶式為對稱的兩邊格式,左邊是資產、右邊是負債及股東權益;報告式則是上方為資產、下方是負債及股東權益。無論哪一種格式,「資產」和「負債及股東權益」總是對稱,體現了第一章所提到的會計恆等式:「資產=負債+股東權益」。

雖然公司剛創立時,總是左邊為資金用途、右邊為資金來源,但是隨著業務開展,負債的對象會從債權人逐漸轉變成供應商和員工,股東權益會從股東出資逐漸變換為公司歷年盈虧的累積成果。

本文首先介紹銀行借款。

一、財報資產負債表

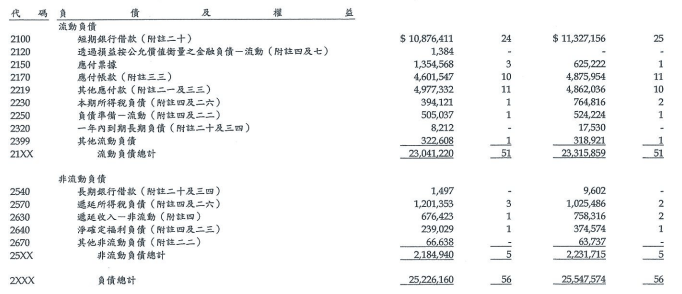

本節預計以巨大機械(股票代碼:9921)民國105年的年報為主,介紹負債中的銀行借款科目。首先可以看到和資產一樣,負債也是分成流動和非流動兩大類,通常都會是一年期間作為區分。

二、借款種類及利率

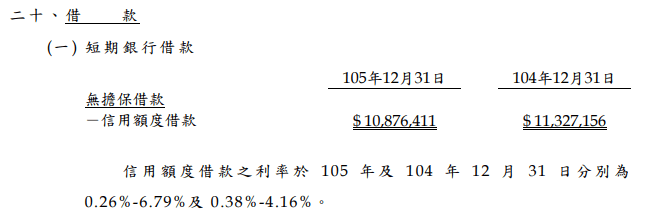

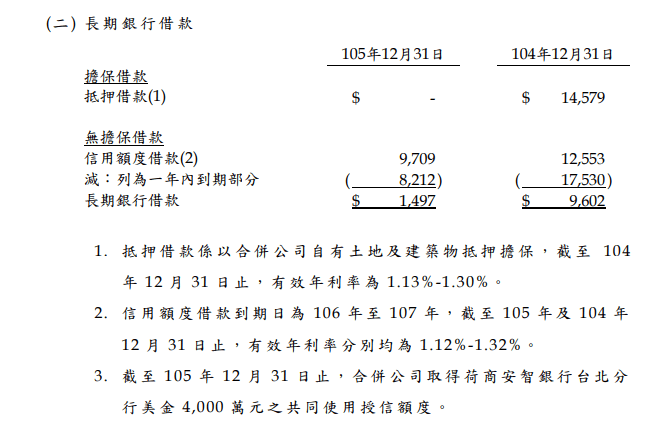

附註二十為關於銀行借款的補充說明,配合上一個步驟來看,銀行借款在資產負債表上通常有三個科目:「短期銀行借款」、「一年內到期長期負債」、「長期銀行借」。另外除了期末餘額,重點項目還有借款類型、信用借款或者擔保借款、利率多少、抵押標的物為何、授信總額度多少等。這裡有個地方比較特別,短期銀行借款中的信用額度借款利率,在105年的借款區間為0.26%~6.79%,104年同樣也是大幅度的借款區間,一般借款利率並不會有這麼大的差距。

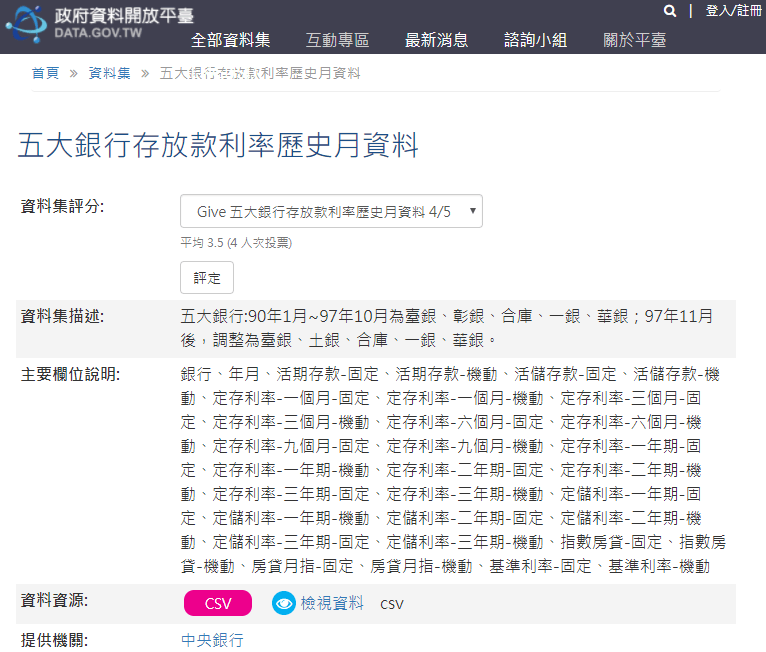

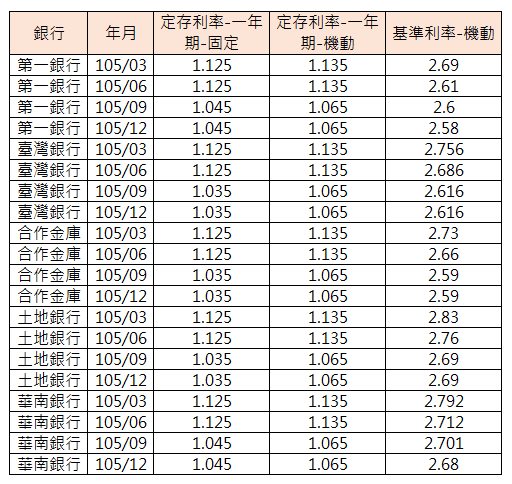

三、銀行存放款利率

為了確認一般企業向銀行借款的利率高低,我找到政府資料開放平臺的「五大銀行存放款利率歷史月資料」。

四、歷史利率資料

下載CSV,另存為一般的Excel檔案,經過篩選、群組的整理之後,得到五大銀行105年四個季度的利率歷史資料,從跟銀行放款(企業借款)相關的「基準利率-機動」來看,維持在2.6%~2.8%之間,當然,個別公司跟銀行借款終究多少,每家公司狀況不一樣,借款利率也不同,但也不致於差距太大。

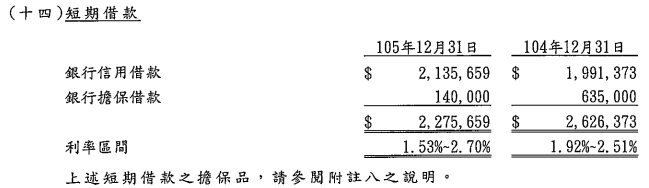

五、銀行短期借款

為了比較,我找到太子建設(股票代碼:2511)同期間的財務報告,在附件六 (十四)短期借款的補充說明,105年利率區間為1.53%~2.70%,不但帳度較小, 也較接近五大銀行的放款利率。

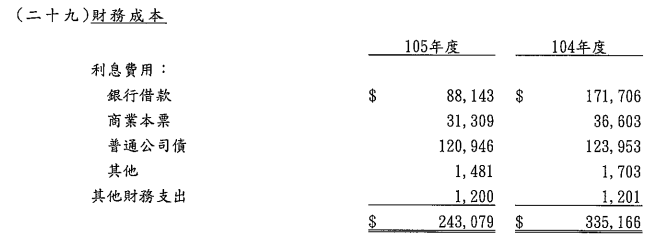

六、借款利息費用

針對銀行借款利率,除了附註揭露的利率區間之外,還有一個最實在的評估方法,就是直接以借款金額和支付利息兩者之間對比,很容易便可以算出實質借款利率,所以除了資產負債表上的借款餘額,還需搭配損益表上的利息費用。例如同樣在太子建設財務報告的附註六(二十九),清楚瞭解銀行借款的利息費用金額為88,143新台幣仟元。

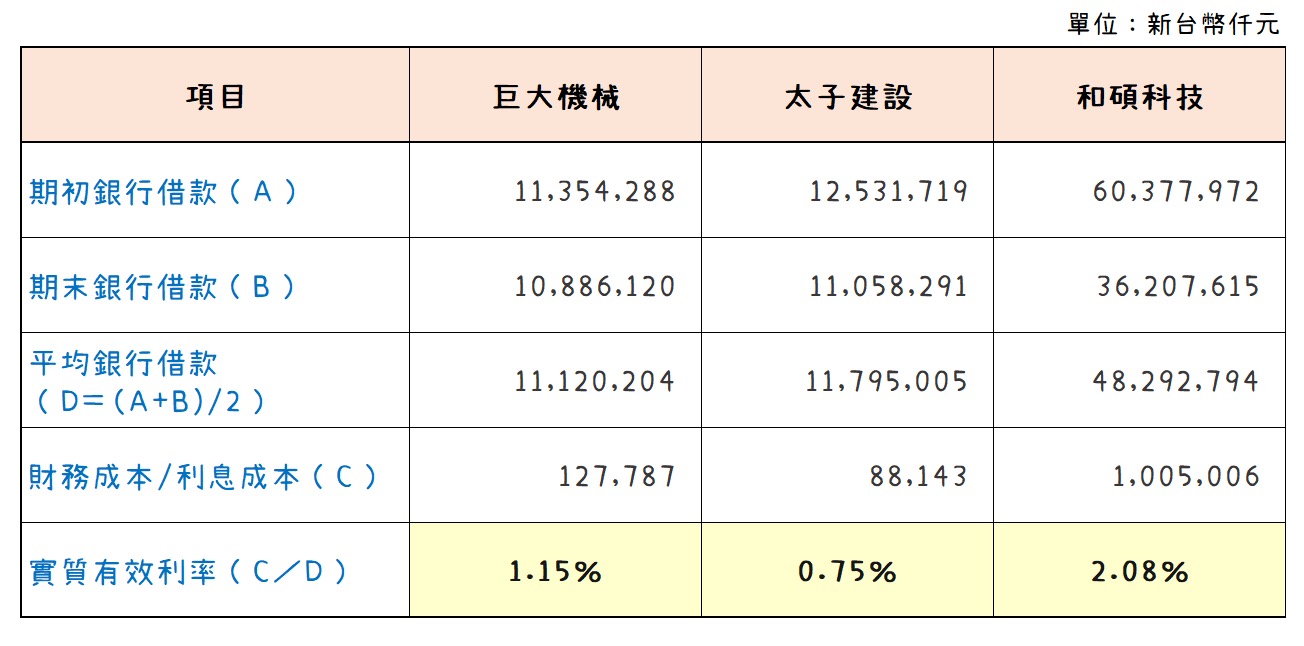

七、實質有效利率

除了自行車產業的巨大機械和建材營造的太子建設,最後再加入電腦設備的和碩科技,先以期初和期末的短期銀行借款餘額求得年度平均借款金額,再除以年度利息金額,得到三家不同產業公司的實質有效利率。

綜合比較來看,巨大機械的利率水平沒有偏離市場水平。不過這裡有個補充,並非所有公司的財務報告都很清楚地揭露銀行借款利息,例如巨大機械損益表上的財務成本沒有附註事項,所以這裡的評估比較不是十分精確,但也不致於偏差太多。

不同公司財報比較分析

這一節從巨大機械的利率區間開始,參考了五大銀行存放款利率、再參考了同期其它公司的實質有效利率,都是為了進一步瞭解巨大機械的借款利率。這裡的體會是在閱讀某一份財務報告,有時候同時參考其他公司不同期間的財務報表、或者是財經金融相關資料,可以幫助更深入地掌握單一公司的財務報告內容。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

贊贊小屋會計課程:Excel會計實務、會計課程3合1、會計自學大全集。