資本公積意思及用途:一文看懂3大類股東權益

資本公積及股本是一家公司根本來源,紀錄歷年發展軌跡。本文以中鋼為例,介紹3大類股東權益的意思及用途,帶你透過財報瞭解企業的股權組成內容。

股本是股東對於公司出資,股份有限公司是將全部資本額分為股份,例如資本額30萬元,每股面額10元,公司股本便是分為300,000/10=30,000股,每張股票1000股,假設三人共同創立,每人持有10張股票,便是持有10,000股,各創始人有1/3持股比例。股份有限公司的股東僅負有限責任,意思是公司賺錢,各股東依照持股比例分享利潤,公司賠錢,最多賠到資本額30萬都賠光了,各股東最多拿不回原始出資,即使公司還有欠更多的錢,在法律上股東並沒有責任。

當公司公開發行,便是將公司所有股份放到股市上,每個人都可以在股市買賣該公司的股票,每位持有公司股票的投資人,即使是散戶菜籃族,也都是公司的所有人之一。不過經營和所有分離,手上股票賺錢,繼續持有或加碼,手上股票賠錢,隨時可以拍拍屁股走人,這一套股市運作機制已經是世界主流。

在台灣,大家都聽過鴻海的故事。當初創辦人郭台銘以母親標會的10萬元起家, 後來成長為30萬規模的公司,一直到改名「鴻海精密工業股份有限公司」,資本額1600萬元。從1974年到1982年接近十年之間,股本(資本額)的增加,同時也代表一家公司成長飛躍的紀錄。所以通常在介紹一家公司,首先提出來的是該公司資本額有多少,因為資本額(股本)以具體金額反映了公司的規模大小。

以下,主要以中鋼民國105年第四季度為例,介紹股本及資本公積是如何呈現在財務報告上。

一、股東權益組成

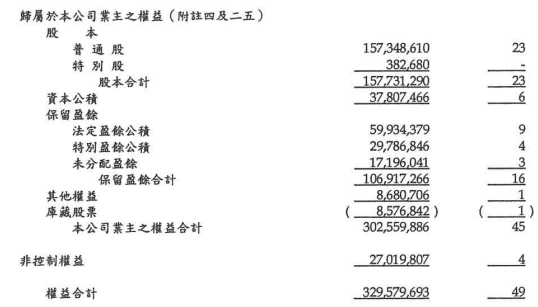

如資產負債上權益的部份, 分為股本(普通股、特別股)、資本公積、保留盈餘(法定盈餘公積、特別盈餘公積、未分配盈餘)、其他權益、庫藏股票、非控制權益等項目。

二、普通股與特別股

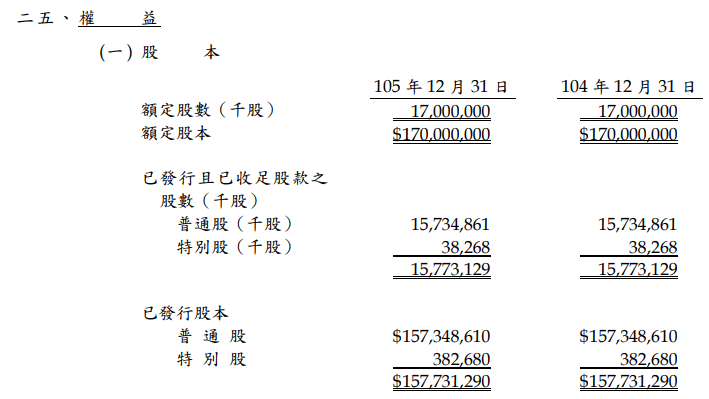

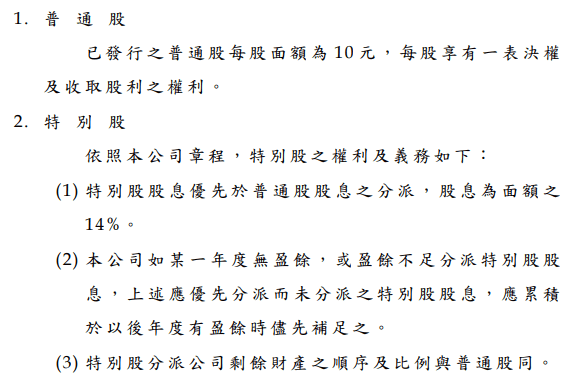

中鋼是台股中股票發行和股利發放的老前輩了, 在附註二五,首先是普通股和特別股的股數和金額,接著還有公司章程所規定的特別股性質,包括優先股息14%、可累積、有表決權無選舉權、可轉讓同比例普通股等,其中可累積股息14%表示每年特別股股東都可以拿到14%的股利,如果當年度公司賺的錢不夠,先欠著,等到公司賺得錢夠了再補發。

目前台股有很多金融業公司發行特別股,有興趣都可以到各公司財務報告瞭解特別股權益,不同公司、不同批次的特別股條件可能不一樣,和一般投資人較為攸關的是股息多少、是否累積、是否有轉換成普通股、公司是否訂有收回期限等。

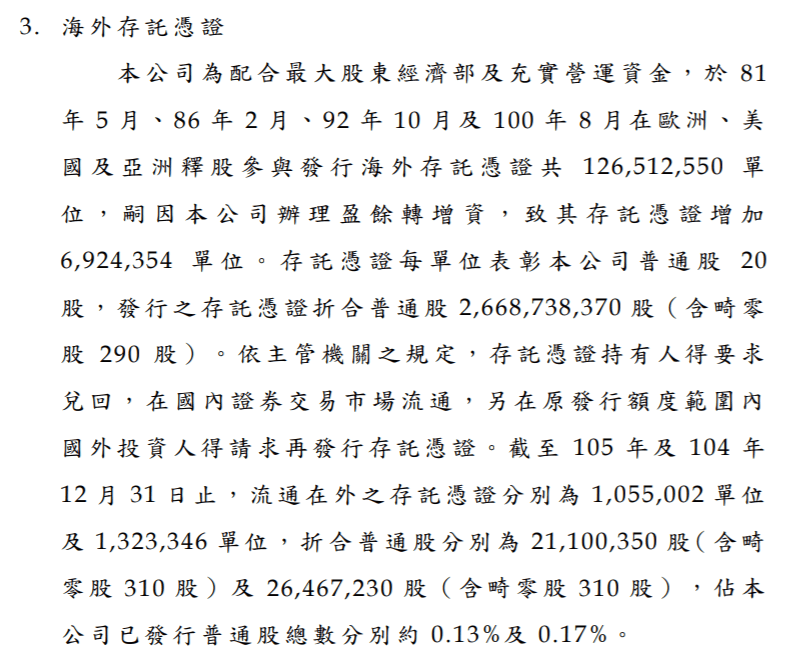

三、海外存託憑證

股本的附註中除了普通股和特別股,最後還提到了第三種「海外存託憑證」,從附註最後的說明來看,21,100,350÷15,734,861,000=0.13%,佔比可說微乎其微,不過性質較特殊,將在下一步驟詳細介紹。

四、GDR彙總表

第一章第一節提到會計恆等式:「資產=負債+股東權益」。右邊是資金來源,主要分為借款(債權、負債)和股東(股權、權益)。資金特性是借款為固定利息、不參與公司經營和盈餘分配,公司賺不賺錢,借款都是拿利息,股東則是剩餘財產請求權,資產減掉負債都是股東的,公司賺錢,盈餘分配可以多拿一點,公司賠錢,股東不但沒有任何報酬,還有可能虧掉原始出資額,也就散戶拿來買股票的錢。

前面所述的中鋼特別股,由於累積固定股息的特性,而且又具有表決權和轉換普通股權利,已經跨越了負債和權益之間的界限,公司取得資金多了一種可能方式。

到了海外存託憑證,則是在普通股權益這一塊的創新。

在台灣公開發行的公司,是所有台灣股民都可以在台灣股東買賣其股票, 以公司角度就是面向台灣大眾的募集資金。而除了台股,我們知道還有美股、日股、港股、新加坡股、甚至是陸股等,每一個股市原則上都是獨立的,例如台灣公司的股票就只能在台灣股市籌資和買賣。

存託憑證的引進,就是要打破各股市間的那道牆。以中鋼海外存託憑證(GDR)為例,公司是將21,100,350的普通股股票,放在保管銀行「花旗銀行台北分行」,然後由存託機構「美商花旗銀行」在上市地點「盧森堡」發行相以此股票為基礎的證券, 所以台灣以外的全球投資人,就可以在透過盧森堡這個管道持有中鋼的股票。

讀者有興趣可以台灣證券交易所看到有發行海外信託憑證的彙總表,路徑是「交易資訊」、「三大法人」、「國內上市公司發行海外信託憑證彙總表」。

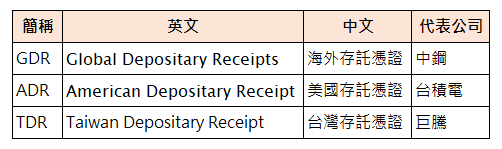

五、ADR與TDR

規模越大的公司,取得資金的管道越多元,除了帶有債權特性的股票特別股,可轉換公司債是帶有股權特性的債券(借款)。除了GDR,還有單獨在美國發行的ADR、境外公司反向操作在台灣發行的TDR,GDR、ADR、TDR都是廣義的海外存託憑證,在不同時期都曾經在台灣股市造成話題,以下列表供參考。

| 簡稱 | 英文 | 中文 | 代表公司 |

| GDR | Global Depositary Receipts | 海外存託憑證 | 中鋼 |

| ADR | American Depositary Receipt | 美國存託憑證 | 台積電 |

| TDR | Taiwan Depositary Receipt | 台灣存託憑證 | 巨騰 |

六、資本公積是什麼

股票依照慣例每股10元,通常買進的價格會超過10元,沒有人會買跟水餃一樣便宜的股票。前面步驟的股本都是以面額10元作計算,可想而知,公司實際收到的錢和股本會有差價,這個差價便是資本公積。

例如新上市公司以65元承銷價掛牌,股本1億元,等於有1億÷10=1仟萬股,乘以承銷價,公司實際募得資金為6.5億,稱之為溢價發行,溢價6.5-1=5.5億!老行家把這叫做「印股票換鈔票」。

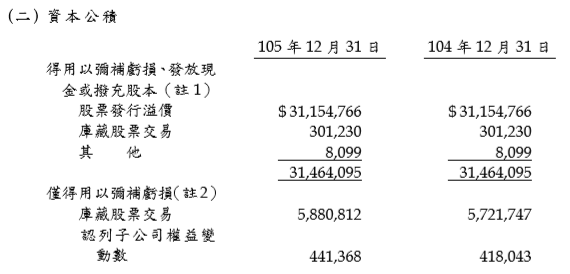

有了這個股票(鈔票)的概念,再來看中鋼財報附註中的資本公積,對其中佔大部份的「股票發行溢價」,應該就很容易理解了。然後除了溢價,其他跟股東投資有關的項目,例如庫藏股票交易也會放在資本公積處理。

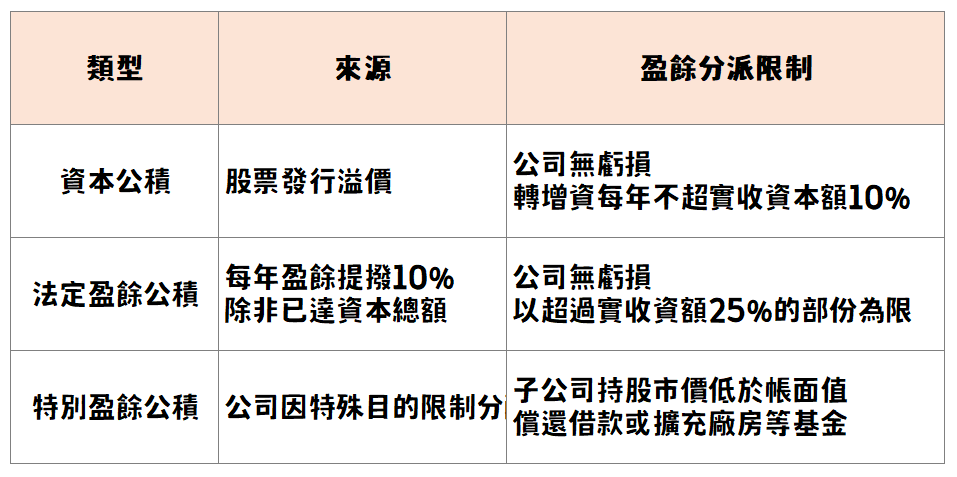

七、資本公積用途

仔細看上一步驟的資本公積,主要分成兩大類,一類「僅得用以彌補虧損」,另一類則是還可以「發放現金或撥充股本」,這裡的「撥充股本」亦即股票股利,而且是較為特別的「資本公積轉增資」。關於現金股利和股票股利,留待下一節介紹。這裡值得注意的是,在財報上資本公積是以其用途限制作為分類,其背後原因和「股份有限公司」的性質相關。

前面提到,有限公司的大大小小股東,只要繳交了出資額(股份價格),從此對公司不再有義務,就算公司資不抵債,供應商或者銀行的貨款或借款追不回來,也和股東無關,無形中對於資產負債表中負債那一方是比較不利。法律上為了平衡照顧債權人,對於「資產減負債」的股東剩餘請求權有所限制,具體作法是在符合種種條件的前提下,才能盈餘分派(發放現金股利或股票股利)。

以下依照會計科目列表,說明三個權益科目的來源和盈餘分派的限制情形,法律規定是比較繁瑣而且常常修改,在這裡只要掌握一個原始概念,因為股東僅負有限責任,制度設計會合理限制股利分配,作為平衡。

| 類型 | 來源 | 盈餘分派限制 |

| 資本公積 | 股票發行溢價 | 公司無虧損 轉增資每年不超實收資本額10% |

| 法定盈餘公積 | 每年盈餘提撥10% 除非已達資本總額 | 公司無虧損 以超過實收資額25%的部份為限 |

| 特別盈餘公積 | 公司因特殊目的限制分配 | 子公司持股市價低於帳面值 償還借款或擴充廠房等基金 |

前十大股東關係表

這一節主要介紹資本以及隨著資本投入而來的資本公積,股票能夠公開發行的公司,資本額都有一定規模,所以雖然普通股「每股享有一表決權及收取股利之權利」,一般投資人(散戶)所持股票比例微乎其微,短期以買進賣出為目的,長期以收取股利為報酬,即使是「神聖的一票」,散戶應該比較不在意行使表決權的權利。

不過表決權畢竟是公司最高的決策主導權,如果能夠瞭解公司大股東狀況,也可以作為投資人的參考。在公開資訊觀測站除了「財務報告書」是本書重點,還有一項「年報及股東會相關資料」,裡面也蠻豐富的公司公開資訊, 其中有個「年報前十大股東相互間關係表」,便可以看到公司的前十大股東。以本書目前介紹過的公司為例,中鋼最大股東經濟部持有約20%、台積電最大股東花旗存託憑證專戶約20%、鴻海最大股東郭台銘持有約12%,這些資訊反映出公司特性,有興趣投資人都可以參考,本書在適當章節也會引用股東年報的資料。

贊贊小屋:會計人的Excel小教室

ERP系統、Excel客製化、簡單記帳、課程教學、實體課程、網頁設計、部落格、與我聯絡、加入學習。