統一發票種類:3種發票格式範例與電子發票

統一發票種類先從法規制度開始,帶你瞭解台灣制度發展脈絡,認識一般常見的3種發票格式範例,進而介紹最新電子發票的使用,幫助你建立基本概念。

一、發票歷史介紹

統一發票的故事,要從1950年說起。那是戰後不久,百業待舉,政府設下獎項來喚票,一紙小小的發票,竟能牽動人心。1951年,它走進尋常百姓家,防止逃漏稅成了一場全民參與的遊戲。到了1980年,管理權歸入中央財政部,制度漸趨嚴整,秩序一步一步建立起來。讀者對這個過程有興趣,請參考財政部統一發票重要史料的介紹。

九〇年代,商家可以自行印票,經營與廣告交織,發票成了另一種社會風景。2011年,特別獎出現,在沉穩的制度裡添上一抹興奮。2018年,雲端發票啟動,2019年境外電商也被納入規範。發票不再只是紙張,而是稅務脈絡裡的一條清晰線索。科技推著它前行,也推著社會邁向另一個時代。

二、統一發票種類

目前法規中將統一發票種類分成五項:三聯式統一發票、二聯式統一發票、特種統一發票、收銀機統一發票、電子發票,在此針對其中三種主要發票說明如下:

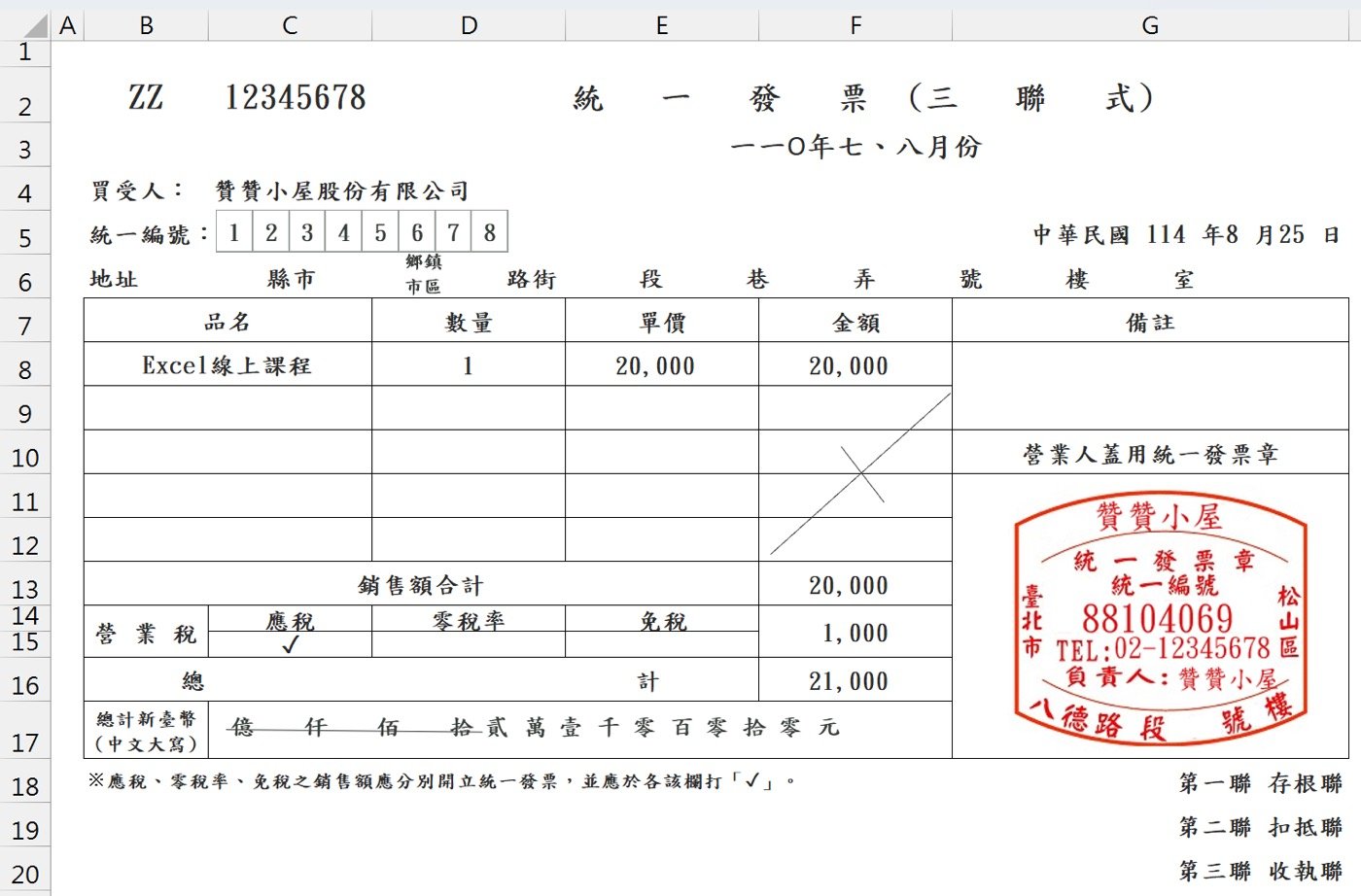

三聯式統一發票,是營業人與營業人之間往來的正式憑據。三張紙,三份責任:自己留存的,是紀錄;交給客戶的,是憑信;留給稅務的,是制度。每一個名字,每一個統一編號,都得寫得清清楚楚。因為這不是一張紙,而是稅制秩序的一環。

二聯式統一發票,則面向個人與無編號的單位。少了一聯,也少了一層繁複。兩張紙,一張自留,一張交付。有人說它簡便,有人說它隨和。但規矩裡仍有分寸,買受人若開口要名字和地址,營業人仍得一一補上。這是一種妥協,也是一種周全。

收銀機統一發票,是時代的聲音。叮叮噹噹之間,一張紙從機器裡吐出。它遵循《營業人使用收銀機辦法》,是技術進入制度的象徵。九〇年代中期,商家得以自行印製,那是一個新的自由。發票,從此不只是紀錄交易,而是社會變化的注腳。

注意到如果符合小規模營業人定義,是可以免開立統一發票的。

三、發票格式範例

紙本發票的開立需遵循嚴謹規定,以下是二聯式與三聯式發票的共同填寫要點,以及各自的特殊要求。

共同填寫要點

- 交易日期:必須依時間順序開立,不可跳號或中間留白,避免漏報銷售額。

- 交易內容:品名、數量、單價、金額等欄位,依照實際交易情形填寫。

- 發票章:每一聯清楚蓋上「統一發票專用章」,不可用複寫方式。

- 發票章須載明:營業人名稱、統一編號、地址、「統一發票專用章」字樣。

- 統一編號以標準阿拉伯數字書寫。

二聯式發票

- 僅包含 存根聯 與 收執聯。

- 「總計」欄位直接填寫 含稅總額,金額需用 新臺幣中文大寫。

- 「買受人」欄位可填可不填,有需要可留下聯繫方式。

三聯式發票

- 包含 存根聯、收執聯、扣抵聯。

- 必須載明 買受人完整名稱及統一編號。

- 「金額」欄位:未稅銷售額。

- 「營業稅」欄位:另計(應稅者為銷售額的5%,稅額四捨五入)。

- 「總計」欄位:銷售額+營業稅。

- 開立時可使用 複寫紙墊於聯間,但發票章必須逐聯分別用印。

備註欄用途

- 可用於內部管理,記錄品名貨號,方便銷售出貨管理。

- 旅宿及旅行社業者,若代他人支付費用,如車費郵資費,可於備註欄註明代收代付項目與金額。此部分免列入發票銷售額及總計金額。

電子發票開立,可以參考三聯發票怎麼開的說明文章。

四、手開發票注意事項

在上個步驟瞭解發票格式範例之後,對於怎麼開發票應該已經有所瞭解,雖然目前電子發票已逐漸普及,但有些時候可能還是需要手寫開立紙本發票,通常會有使用複寫紙協助三聯式或二聯式發票,有些公司還會特別添置點陣式印表機,它特殊擊打方式可以套用複寫紙,幫助更快速列印紙本發票,在此提出一個常見的手開發票注意事項:是否一定要使用複寫紙開立發票?

其實答案很清楚,只要符合上個步驟的發票格式規範,即使是手寫三張同一份的三聯式發票,或者用目前一般的雷射印表機印出三張三聯式發票,也是可以的,不一定要使用稍微有點落伍的點陣式印表機(針式印表機),這部份請參考《統一發票使用辦法》及稅局相關說明:

台北國稅局:手開三聯發票-複寫問題。

高雄國稅局:手開式發票有一定要使用複寫的規定嗎?

五、免用統一發票收據

基於公平原則,原則上只要銷售就要開立發票,不過有原則就有例外,主要是對於小規模營業人以及交易零星、單筆金額較小的行業,稅務機關因此明定是每月營業額少於20萬不用開發票,如此不但減少經營業務負擔,也是符合稅務稽徵的成本與難度。相關操作請參考小規模營業人申請流程的說明文章。

符合條件的營業人不用開發票,為了要給予消費者憑證,有需要是開立免用統一發票收據。

除了小規模營業人,立法者考慮行業特性、社會公益以及行政成本,以列舉方式明確列出某些行業也是不用開立發票。此外,對於像豆漿店、冰果店、甜食館、麵食館、自助餐等零售業,這些商品多屬日常必需品,交易量較小,開立統一發票的成本與效益不成正比,因此也是可以免開發票。

具體法律規定請參考《統一發票使用辦法》第四條,分類及列表如下:

收入成本考量 – 如小規模營業人(平均每月營業額未達20萬元)

社會福利考量 – 如視障按摩業、醫療機構、教育機構

交易特性 – 如計程車業、理髮沐浴業等零星交易

經營規模 – 如攤販等小規模經營

特殊行業性質 – 如金融業、娛樂業門票收入

公益性質 – 如慈善救濟事業

| 行業別 | 免用發票條件 |

|---|---|

| 小規模營業人 | 每月營業額未達20萬元 |

| 按摩業 | 視障者經營,提供勞務 |

| 計程車業 | 客票收入部分 |

| 醫院、診所 | 提供醫療、藥品、住宿與膳食 |

| 學校、幼稚園 | 提供教育勞務 |

| 攤販 | 經主管稽徵機關核准 |

| 理髮、沐浴業 | 服務性質 |

| 特種飲食業 | 經稽徵機關查定課徵 |

| 金融業 | 服務性質 |

| 娛樂業 | 門票收入 |

| 慈善事業 | 義賣或義演收入全供事業本身用 |

六、雲端電子發票

依照《統一發票使用辦法》第7條第一項第五款,電子發票定義:以網際網路或其他電子方式開立、傳輸或接收之統一發票。然而,根據是否印出紙本,它又可進一步細分為雲端發票與電子發票證明聯兩種形式。兩種形式反映了政策推動的過渡階段,從B2B到B2C,從企業逐步擴展至消費者,考量到使用者習慣,降低民眾接受門檻,讓電子發票系統得以平穩過渡。況且,財政部還特地開發了統一發票兌獎App,更是非常方便先進的工具。

最終雲端發票的發展達到了無紙化目的,不再依賴紙本,將所有資料儲存在數位載具中,極大地降低了資源消耗。電子發票證明聯雖然只是過渡型態,仍然保留了紙本發票的形式,也是有其用處,而它結合了QR Code功能,便於查詢交易明細,使用上也是比傳統發票更方便。

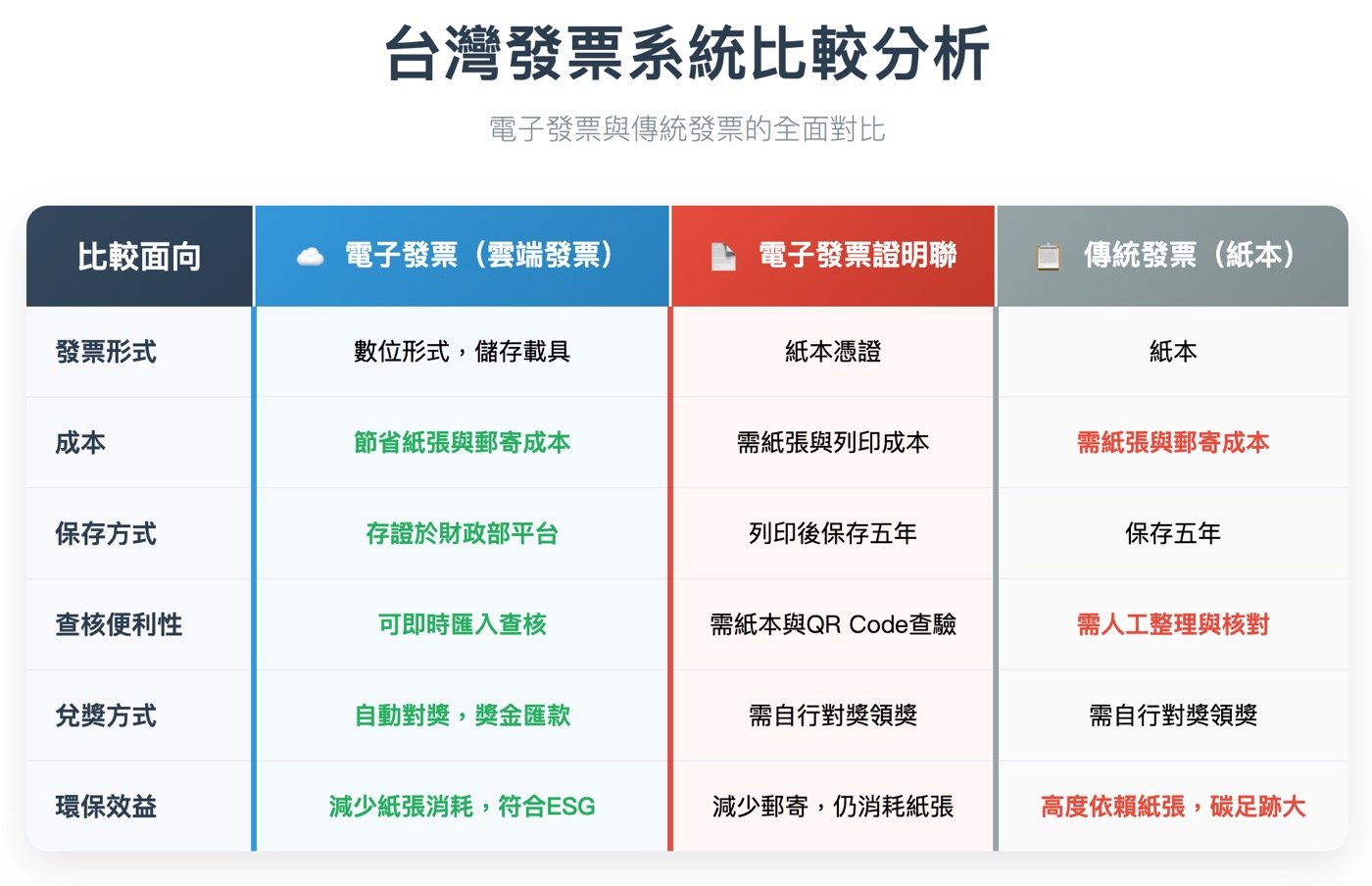

三種發票形式比較如下:

| 面向 | 電子發票(雲端發票) | 電子發票證明聯 | 傳統發票(紙本) |

|---|---|---|---|

| 發票形式 | 數位形式,儲存載具 | 紙本憑證 | 紙本 |

| 成本 | 節省紙張與郵寄成本 | 需紙張與列印成本 | 需紙張與郵寄成本 |

| 保存方式 | 存證於財政部平台 | 列印後保存五年 | 保存五年 |

| 查核便利性 | 可即時匯入查核 | 需紙本與QR Code查 | 需人工整理與核對 |

| 兌獎方式 | 自動對獎,獎金匯款 | 需自行對獎領獎 | 需自行對獎領獎 |

| 環保效益 | 減少紙張消耗,符合ESG | 減少郵寄,仍消耗紙張 | 高度依賴紙張,碳足跡大 |

七、電子發票載具

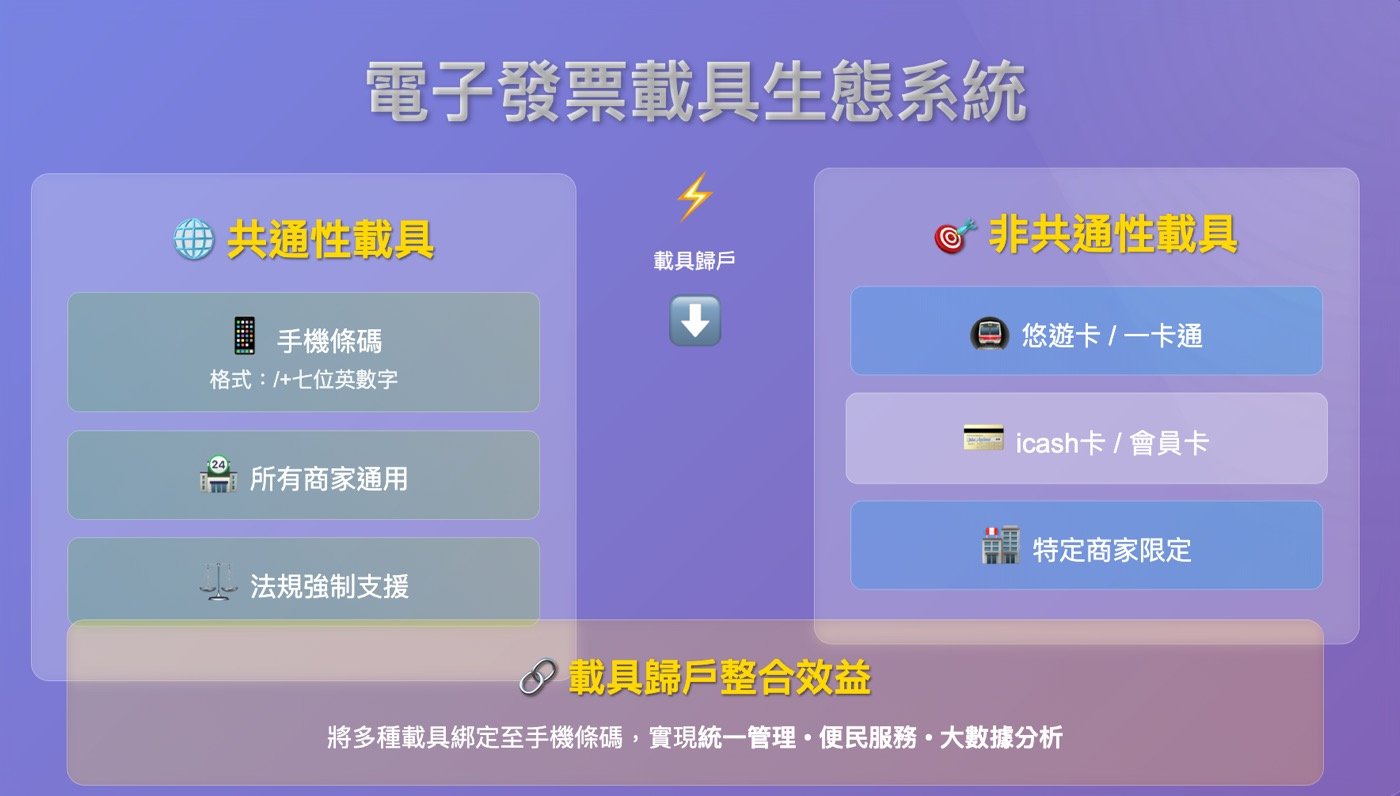

在電子發票的生態系統中,載具是實現無紙化的核心機制。它作為儲存雲端發票的工具,扮演著不可或缺的角色。根據功能的不同,載具可分為兩大類型:共通性載具與非共通性載具。這些載具不僅提供了便捷的發票存儲方式,也讓消費者能夠更高效地管理發票資料。

共通性載具

在電子發票生態系統中,共通性載具是實現無紙化發票的基石。它們經財政部核准,能在所有商家間通用。手機條碼便是其中之一,由手機號碼與電子信箱生成,格式以「/」加七個英數字元組成。根據規定,商家必須具備讀取此載具的設備,並不能拒絕消費者使用共通性載具索取發票,保障了消費者的便利與選擇權。

非共通性載具

相比共通性載具,非共通性載具則更具特色。它們通常由特定商家或機構發行,並僅在指定的消費場景中使用。例如,悠遊卡、一卡通、icash卡等常見載具,都能在超商或交通系統中用來儲存發票。這些載具為消費者提供了更多選擇,使他們能夠在日常生活中輕鬆處理發票管理。

載具歸戶

為解決多重載具分散管理的困擾,載具歸戶機制應運而生。它將不同的非共通性載具如會員卡、悠遊卡或信用卡,綁定至一個共通性載具上,通常是手機條碼。這樣一來,消費者只需透過手機條碼便可查詢所有發票,實現集中管理。不僅提升了使用者體驗,也讓財政部在大數據分析中發揮了關鍵作用,為未來的數據應用奠定基礎。

八、發票教學文章

贊贊小屋統一發票教學文章,具體介紹相關觀念及實際流程。

載入中...

法律知識百科:職場生活必須瞭解的3大法規

贊贊小屋稅法大全集:從交易、憑證、帳務到申報的企業稅務實戰課