免用統一發票申請流程 :營收小於20萬適用

免用統一發票申請流程在一開始設立登記時進行,稅局會瞭解經營情況,每月營收沒達到20萬門檻,務必記得申請,本文同時補充想開立統一發票的手續。

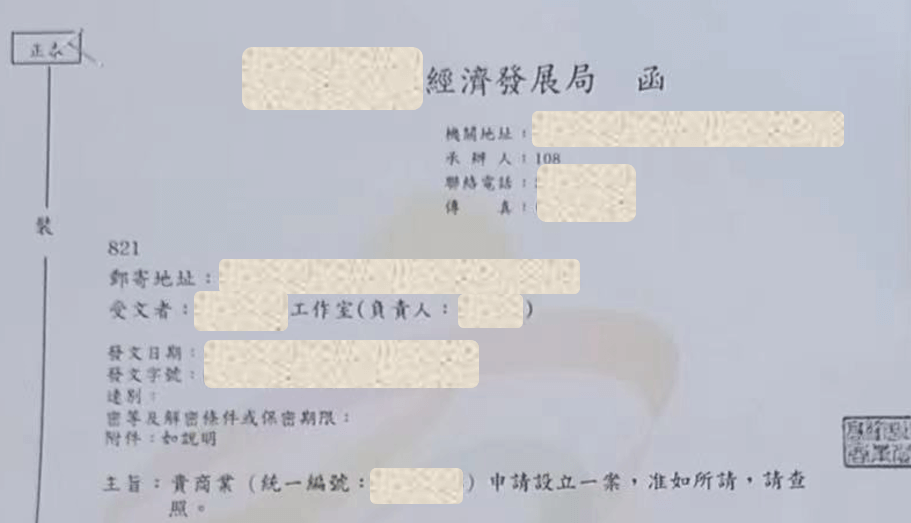

一、營業登記證書

營利事業辦理營業登記完成之後,會收到行政單位經濟發展局函文,主旨為「貴商號 (統一編號:XXXXXXXX)申請設立登記一案,准如所請,請查照。」這裡比較重要的是統一編號號碼,它如同自然人的身份證號碼一樣,見號如見人。

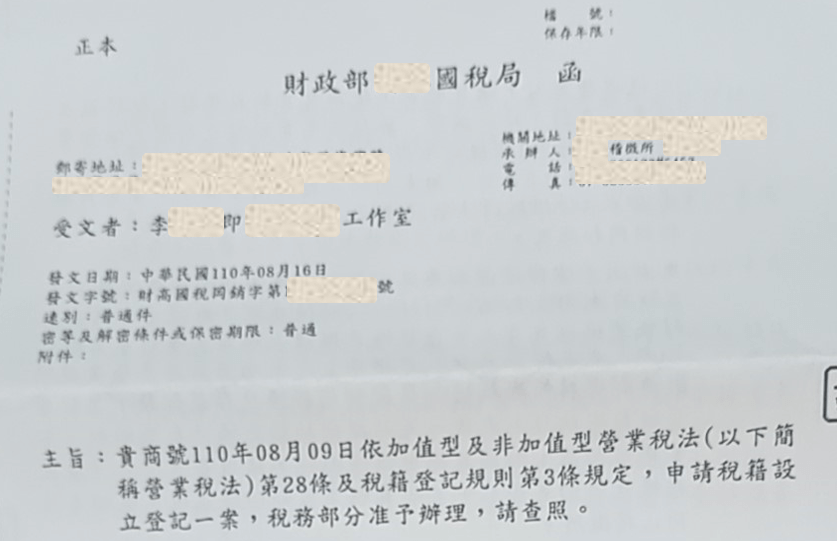

二、稅籍登記證書

現在通常政府機關都會資料連線,在經發局申請了營登(營業登記),資料同步傳送到當地稅局,稅局收到資料之後,初步審核營業事業登記事項,有需要可能電話詢問,要求補充營業情況說明,沒問題就會出具稅記登記公文。內容主旨大略為「貴商號……申請稅籍設立登記一案,稅務部份准予辦理,請查照。」

三、免用統一發票申請流程

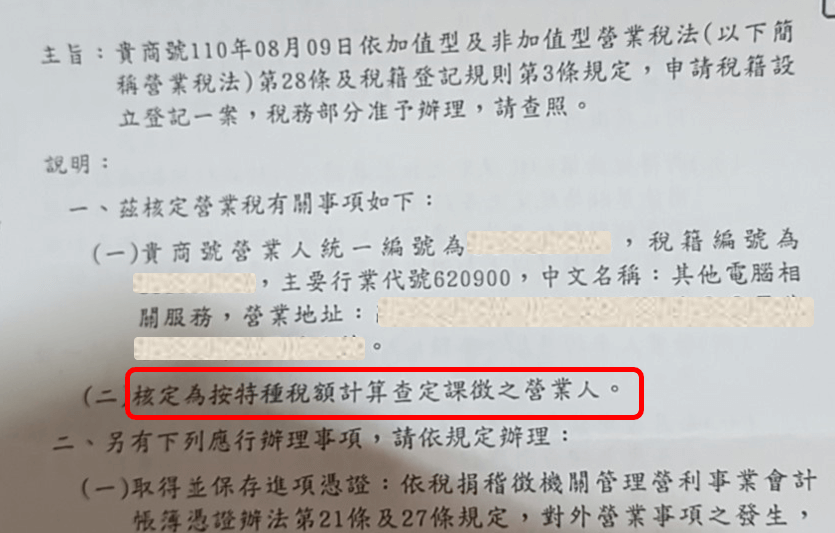

上個步驟提到稅局辦理稅籍登記時會「身家調查」,目的在確認申請事業是否每月銷售額超過20萬,初步判斷是否要開發票,這個對於後續的營業稅和稅務事項影響很大。如果真的是小規模營業人,恭喜你,會到稅局認可的「核定為按特種稅額計算查定課徵之營業人」,不但開發票免了,申報營業稅免了,稅率從5%降到1%,稅局每季度會寄給通知要繳多少稅,而且,有可能你都不會收到稅局的信,表示不用繳稅。

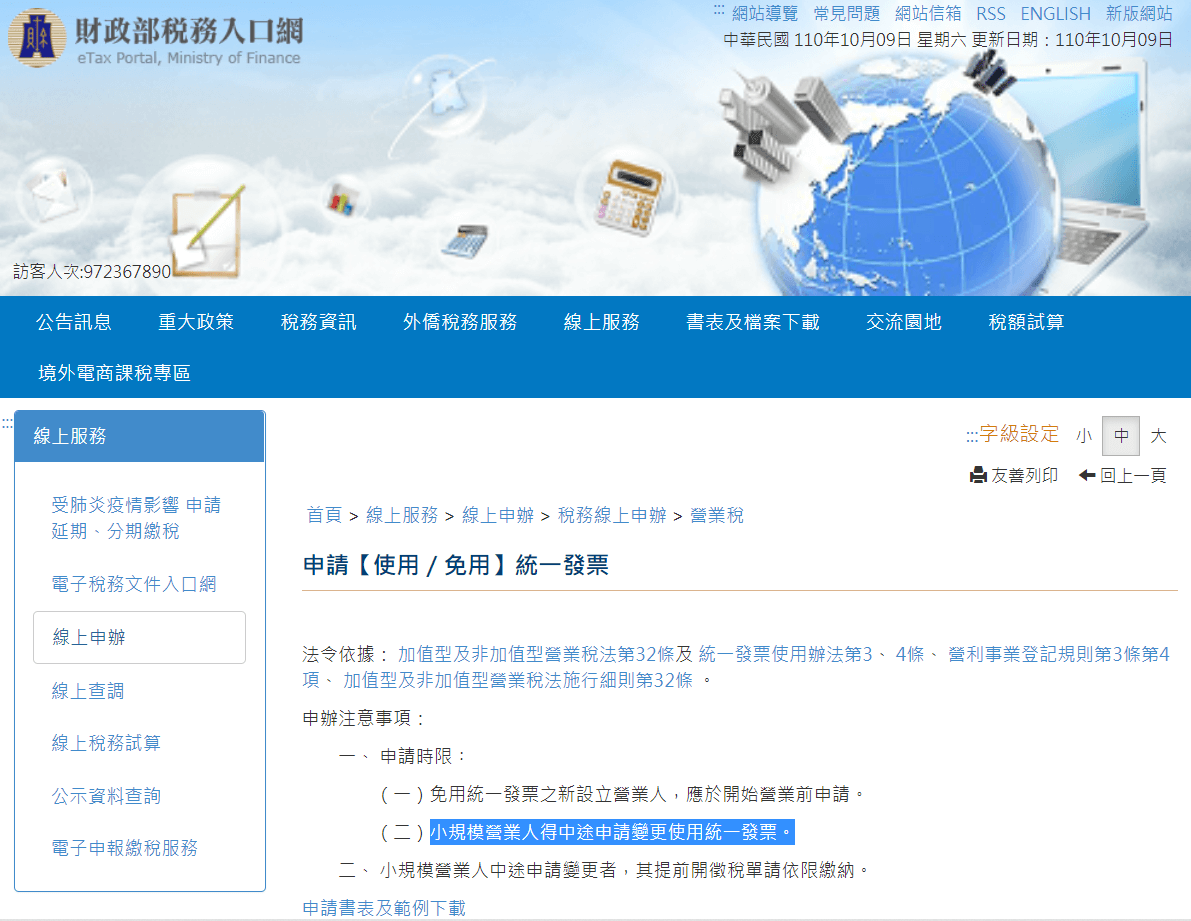

具體可參考稅務入口網關於「申請【使用/免用】統一發票」的說明:

(一)免用統一發票之新設立營業人,應於開始營業前申請。

(二)小規模營業人得中途申請變更使用統一發票。

四、就是要開發票

小規模營業人是有種種福利沒錯,但這些都是源自於不開發票,偏偏有些場合營利事業又很需要開立統一發票,例如銷售對象大部份都要報帳,而雖然小規模營業人的普通收據也是法定稅務憑證,可是總是給人「小規模」的感覺,況且稅法對於普通收據是有限規定。

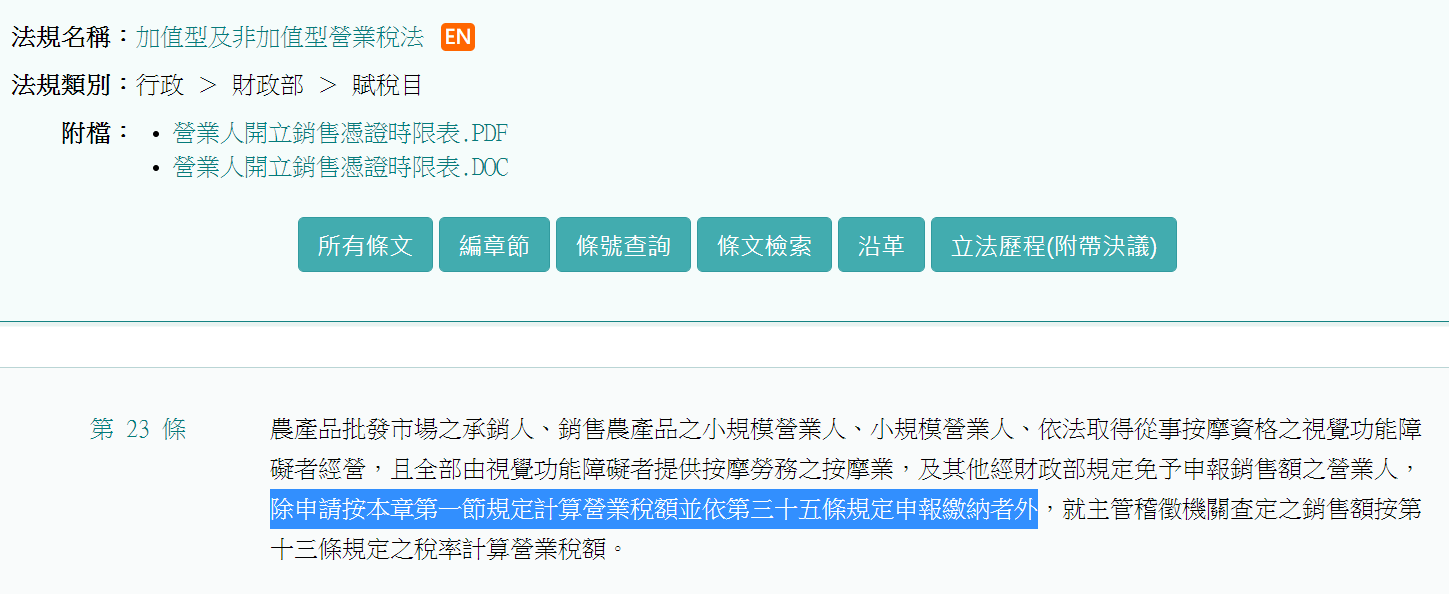

基於上述理由,小規模營業人也許想要開發票,依照《加值型及非加值型營業稅法》第23條來看:「除申請按本章第一節規定計算營業稅額並依第三十五條規定申報繳納者外」,意思就是想開票沒問題,稅局很歡迎來申請。

五、稅局歡迎開發票

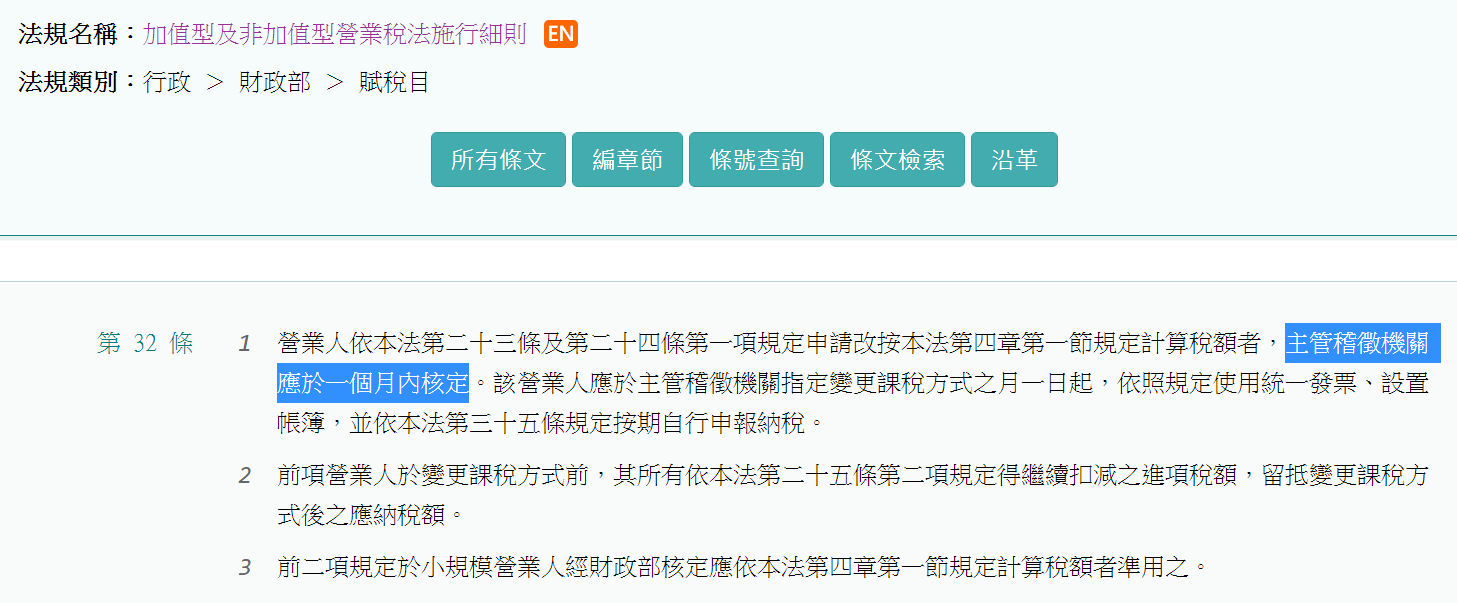

再仔細看《加值型及非加值型營業稅法施行細則第32條:「主管稽徵機關應於一個月內核定」,立法旨意更加明顯,不但可以申請,稅局還必須儘快給人家,不但解決小規模營利人想開統一發票的需求,還能給國庫帶來更多進帳,於公於私,都是一樁美事。

六、申請使用統一發票

既然樂見其成,只要你想辦,走個流程就好了。在財政部稅務入口網很容易可以找到「申請【使用/免用】統一發票」的窗口,專門申辦「小規模營業人得中途申請變更使用統一發票」,不但能線上申請,還可以「申請書表及範例下載」。

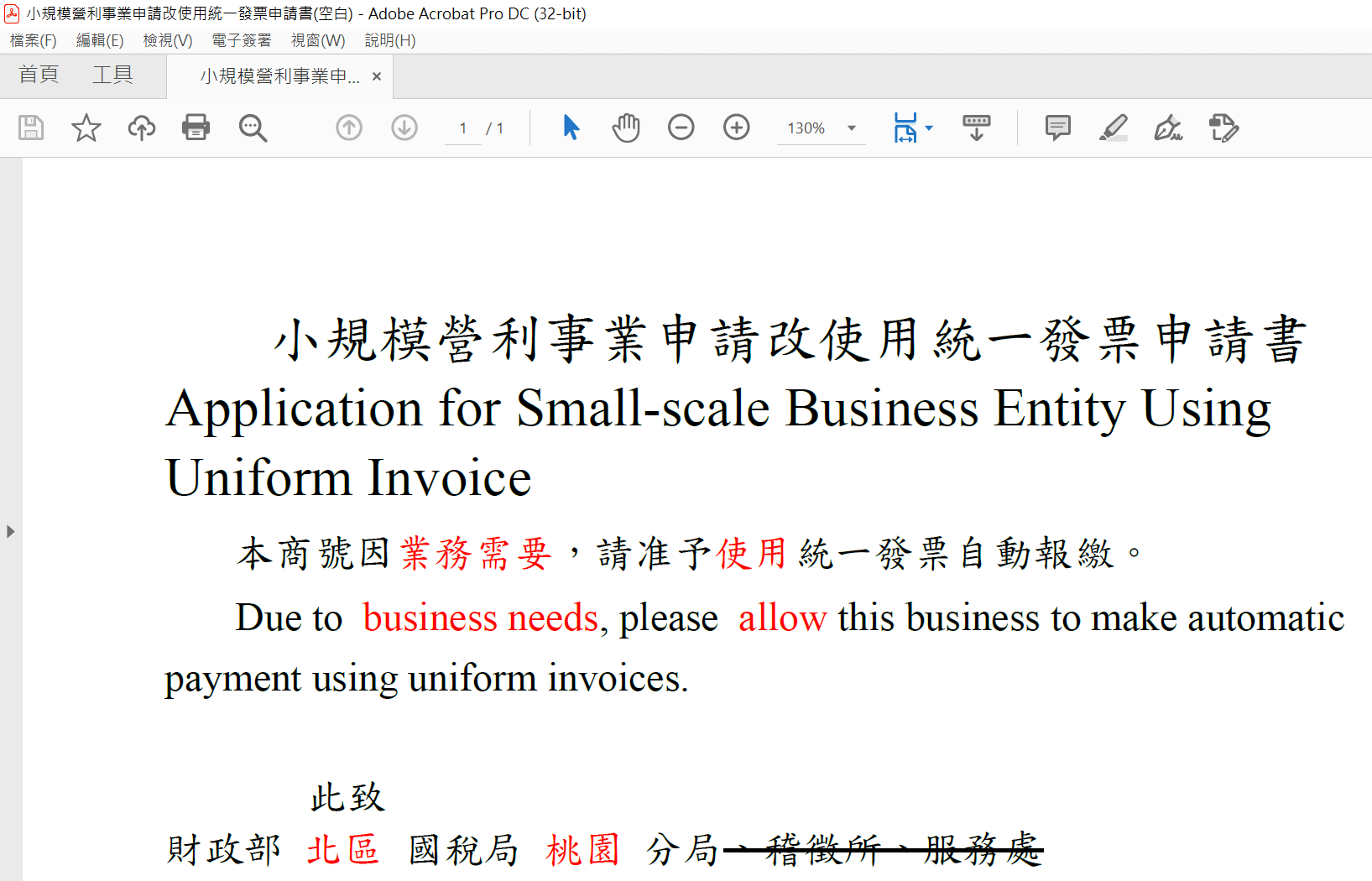

七、統一發票申請書

實際下載文件「小規模營利事業申請改使用統一發票申請書」,可以看到其實只要一行文字「本商號因業務需要,請准予使用統一發票自動報繳」就差不多了,實際到稅局走一趟,只要記得帶上大小章和企業主或代理人身份證,如同範例簡單填寫之後,過一陣子不管銷售額多少,一定可以開統一發票了。附帶一提,稅局人員把這個申請叫做「小轉大」。

是否開立統一發票的考量

先前贊贊小屋文章有提到小規模營業人的特殊規定是有公平正義及稽徵經濟的考量,由於不開發票的種種好處,可能存在其實每月銷售額早超過20萬了,營利事業仍然保留小規模營業人的身份。如果真的因為業務需要想申請使用統一發票,要特別注意事後反悔了雖然還可以申請免用,但依照《加值型及非加值型營業稅法》第24條規定:「經核准後三年內不得申請變更」,所以要遞交開票申請時建議考量清楚。

法律知識百科:職場生活必須瞭解的3大法規

贊贊小屋稅法大全集:從交易、憑證、帳務到申報的企業稅務實戰課