舊制退休金會計科目:1張表看懂員工福利負債

舊制退休金會計科目是比較複雜的議題,需要經過精密的計算,用幾個會科記錄,本文帶你直接從財務報告閱讀員工福利事項,瞭解公司會有的負債準備。

相較於資產,一般公司的負債項目沒有那麼多,除了上一節的銀行借款、後面會介紹的所得稅,其他負債主要有應付款項、員工薪資保險退休金等、還有一些其他流動與非流動負債。這一節主要以宏碁(股票代碼:2353)民國105年第四季的財務報告說明。

一、合併資產負債表

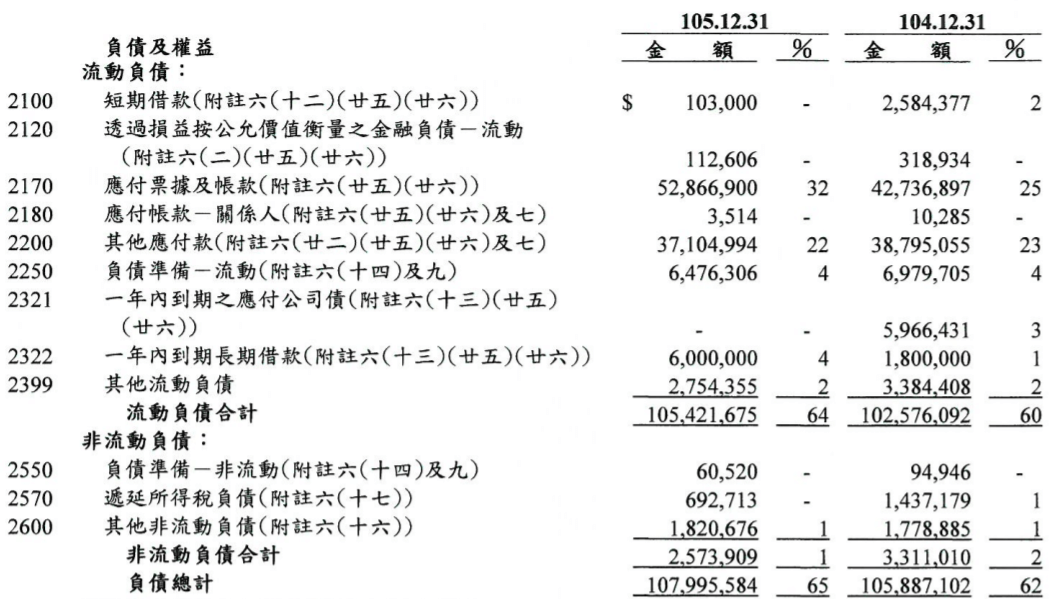

報告第5頁是合併資產負債表,負債部份如下圖所示,兩個年度的餘額分別列示,加上佔總資產/總負債及股東權益的比例,一目瞭然負債都集中在「應付票據及帳款」、「其他應付款」,還有少部份在「負債準備—流動」、「一年內到期長期借款」、「其他流動/非流動負債」等﹐兩個年度的金額比例變動不大,可以理解公司在這兩年的財務狀況沒有太大變化。

常常閱讀各家公司不同期間財務報表,會發現不管是哪家會計師事務所查核(大部份集中在四大),資產負債表以至於其他財務報表和附註的格式結構相同,這並非事務所之間的默契,而是如同第一章所言,公開發行公司都是透過公開資訊觀測站定期發佈財務報告,無論內容或者格式,皆受主管機關和相關法令高度規範。

以資產負債表來說,《證券發行人財務報告編製準則》第19條即以附件具體例示報表格式,該條同時也規範其他財務報表(綜合損益表、權益變動表、現金流量表)和附註九(十三)附註揭露事項。這確保我們每次看到的財務報表和附註揭露皆是相同結構,無形中對於財務分析比較有非常大的幫助。

二、應付款項明細表

針對「應付票據及帳款」、「其他應付款」, 財務報告除了金融工具和關係人交易,並沒有其他附註揭露事項,而且不僅是宏碁,很多公司的財務報告皆是如此﹐這個分三點補充如下:

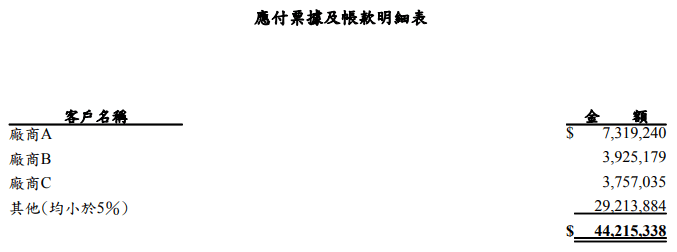

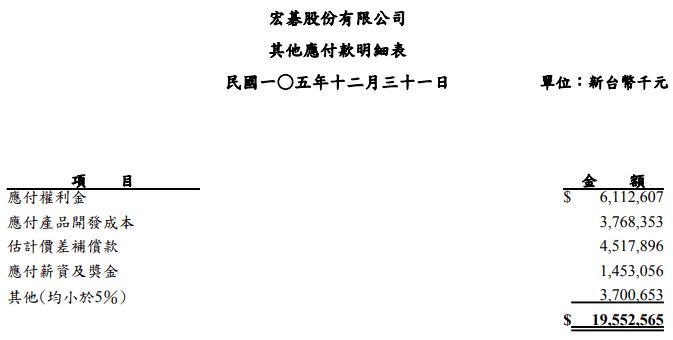

其一,如果很想知道這些科目的明細,雖然合併財務報附註沒有,但個體財報依照《證券發行人財務報告編製準則》第23條規定,一定要編製「重要會計項目明細表」,同條法規羅列詳細的項目清單並且有附件格式。以宏碁為例,在公開資訊觀測站的電子書中,財務報告類別查迿如果輸入「2353」及「105」查詢,會出現宏碁(股票代碼2353)所發佈民國105年的財務報告,會有該年度第四季的「IFRSs合併財報」及「IFRSs個體財報」,而在個體財報的目錄最後一項便是「九、重要會計項目明細表」,其中便有「應付票據及帳款明細表」及「其他應付款明細表」,如下表所示。

其二,會計師查核財務報表的第一步,首先要取得各個會計科目的明細表、明細帳,以應付款項而言,會計師須確認是否每筆應付款都真實無誤、是否有應付款遺漏未記載,在執行了這些查核程序的基礎,最後才能於查核報告中,表示公司財務報表已經允當表達的專業意見,所以對於會計師這些明細表是必要的,會計師等於是幫社會投資大眾把關。

其三,對於投資人,這些明細表也許不那麼重要、可有可無,會計術語是不具攸關性、該資訊不影響經濟(投資)決策。在此只要瞭解會計上,應付帳款(票據)是經營業務相關的原物料或商品勞務購買,其他應付款是稅捐、薪工、股利等帳款,前者和損益表相對應為銷貨成本,後者和損益表相對應為營業費用,有了這個觀念,即使不知道明細,稍加掌握上一步驟資產負債表上的負債組成,也能快速理解負債內容,即使沒有這個步驟的明細表,也沒有多大影響。真的進行財務分析,應付帳項較常見為應付帳款周轉天數,這個留待本書第二篇詳加介紹。

三、負債準備有哪些

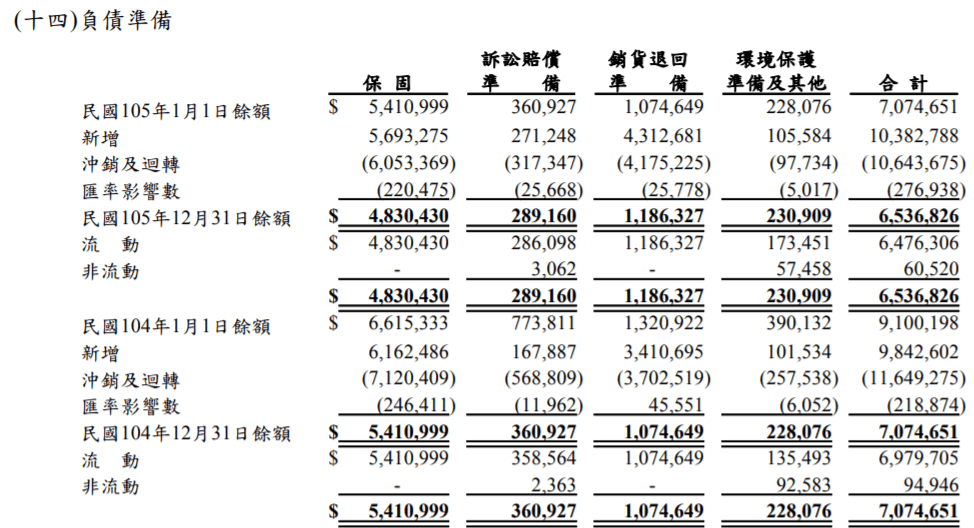

財報附註六(十四)是負債準備的彙總明細及變動表。105年底總共65億,約佔總資產的4%,其中主要是保固48億、銷貨退回準備11億,附註報表後面還有適當的補充文字,很容易可以理解保固和銷貨退回準備是產品保固維修和退回的預先提列金額。

宏碁主要業務為銷售自有資訊產品, 狀況應該是今年賣了XX台電腦,依照過往經驗推算,會有多少台因為品質問題,保固期間拿回來維修或者直接退貨。會計上有個穩健原則,預先認列潛在損失,在這裡就是可能的維修成本(當然金額是合理預估),另外還有個配合原則,費用應該和相對應的收入在同一期間認列,在這裡就是今年賣了這台電腦,今年紀錄這筆收入,雖然有可能明年才會拿回來維修或者退貨回來,但應該今年預先紀錄保固維修成本和銷貨退回(金額也是有依據合理估算),如此今年的利潤較為合理真實(電腦收入減掉相關維修成本)。

最後看兩個年度的「新增」和「沖銷及迴轉」。假設三年維修好了,每年都有新賣出的產品加入保固,同時每年也會有先前賣出去的產品結束保固,帳上兩年增加的金額和減少的金額差異不大,可見公司營運穩健,所提列的準備也合理適當。

四、應計退休金負債

接下來重點介紹員工福利,主要是退休金。從這一節內容來看,大部份負債項目不難理解,仔細閱讀各家財報附註,裡面必定有一塊關於退休金的說明,從頭到尾為專有名詞,有必要稍加說明,況且退休金和大部份人息息相關,值得進一步瞭解。

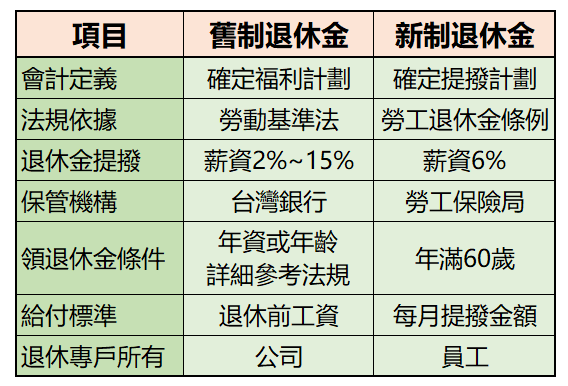

首先,台灣談到退休金都會分為舊制和新制。雖然民國94年新制施行,在那之後開始工作的勞工適用新制,不過仍然有很多先前舊制的勞工繼續適用舊制,所以目前是新舊併存,大部份公司的財報同時有這兩種退休金存在。

在此,先彙總舊制和新制之間的差異如下,稍後個別說明。

五、舊制退休金會計

舊制退休金為確定福利計劃,公司負有在員工退休時給付退休金的義務,重點為退休時給付,所以工作年資和退休時工資很關鍵,退休金是年資基數乘以退休工資計算。舉例而言,在同一家公司工作25年了,可以申請退休,前十五年每年兩個基數,超過十五年每年一個基數,最高總數45個基數,25年的基數為:15X2+10=40,假設退休工資為5萬元,退休金便有40X5萬=200萬元。

上述為簡略範例,讀者如為適用舊制,想精準估算自己的退休金,建議可到勞動部勞退舊制試算軟體線上計算。

從以上對於舊制退休金的介紹,勞工應該發現有個問題,公司是在自己工作服務25年後才給付退休金,到時候如果公司沒錢支付,不是都毀了?所以《勞動基準法》同時規定公司應在每月薪資2%~15%的範圍內提撥退休金,存到台灣銀行作為專戶,到了真有員工退休才能申請提領。

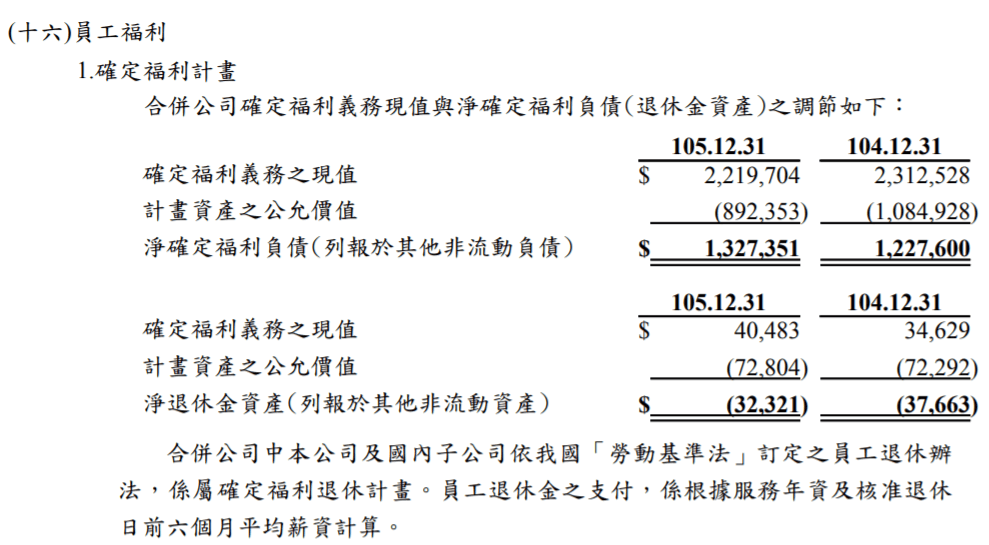

這個專戶為公司所有,我記得大學會計系教授是這麼介紹退休金:以會計帳務處理來說,公司可以就專戶多少餘額和應該支付員工多少退休金,分別認列退休金資產和員工退休金負債,但是大額認列資產及負債對於報表影響太大,況且退休金資產及負債本為相同原因所產生的事項,所以在資產負債表直接以淨額表達。於附註再補充揭露「碓定福利義務現值」(應支付員工退休金)和「計劃資產之公允價值」(專戶餘額)的兩者金額和兩者之間差額。

六、員工福利負債

確定福利計劃附註總共有八點說明。主要是退休金專戶資產和精算應付員工退休金負債的當年度期間變動情形,主要是公司提撥、本年度新增退休金負債(當期服務成本)、本年度實際支付員工退休金等,大額的退休金資產會有基金收益和利息報酬(國庫保障最低收益),退休金負債涉及到估算未來利率(折現率)和幾十年後員工退休薪資的複雜計算,所以通常委由專業的精算師出具報告,其中會包括精算假設和敏度度分析,這些都作為財報退休金附註的補充內容。

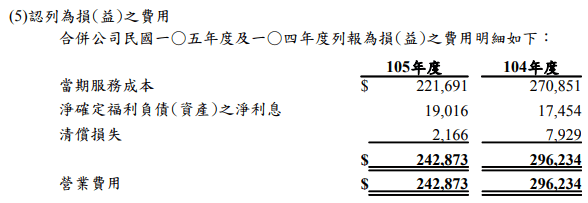

雖然舊制退休金(員工福利中的確定福利計劃)附註內容多,最攸關的還是對於財報損益的影響,亦即第5點的「認列為損(益)之費用」。

七、應付員工退休金

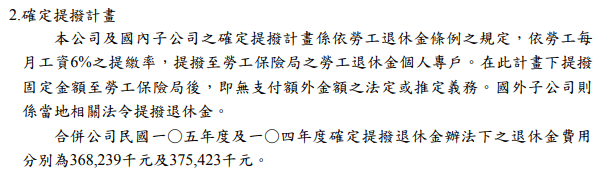

員工福利第二類為「確定提撥計劃」,也就是台灣的新制退休金。當初由舊制改為新制,因素之一為舊制退休金都是掌握在公司手裡,雖然有提撥到台灣銀行的配套制度,畢竟是屬於公司的帳戶,最麻煩的是,多少工作年資決定領幾個月退休金,而年資必須是在同一家公司才能累積計算,於是,只要換個工作重新歸零,可想而知,對於一般工作者是相當不利。

新制最大轉變由公司專戶轉為員工專戶,公司每月將員工薪資6%提撥到每位員工於勞保局專戶,這筆錢就屬於員工存在勞保局的個人存款,即使轉換公司,帳戶存款完全不受影響,每月薪資再繼續提撥。待年滿六十歲,員工便可提領退休金存款出來,如果六十歲提領過退休金還繼續工作, 仍然可再從零開始積累退休金。綜合來說,新制退休金本質就是強迫公司為員工提存退休金。

相較於舊制,新制退休休於財報附註的內容不多,因為公司方面的權利義務是很清楚簡單,只要公司每月依法提撥金額到勞保局,公司的退休金義務即結清,不像舊制那樣一直留著資產和負債,要等到員工退休才會結束。如截圖所示,附註主要是公司在新制下給付員工退休金的相關說明,重點為6%提撥率和包含在財務報表中兩個年度的費用金額(提撥金額)。

公司負債到個人財務觀念

上節介紹銀行借款,這一節主要介紹退休金,雖然都是公司帳上的負債,但在瞭解過程中,同時也擴大了個人財務方面的知識。會計原則強調經濟實質大於法律形式,所以會計準則的用語為報導個體,個體可以是單一公司、可以是合併企業、也可以是合夥事業、財團法人等,然後推而廣之, 有需要同樣可以把個人當作會計個體,編製自己當年度的資產負債表和損益表,如此對於會計觀念必定更有感覺。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

贊贊小屋會計課程:Excel會計實務、會計課程3合1、會計自學大全集。