IFRS 15主理人代理人:7個不同產業深入解析

IFRS 15主理人代理人判斷決定收入總額或淨額認列。從三大指標到七個產業案例,說明控制權如何影響財報上的呈現,幫讀者建立實務判斷思路。

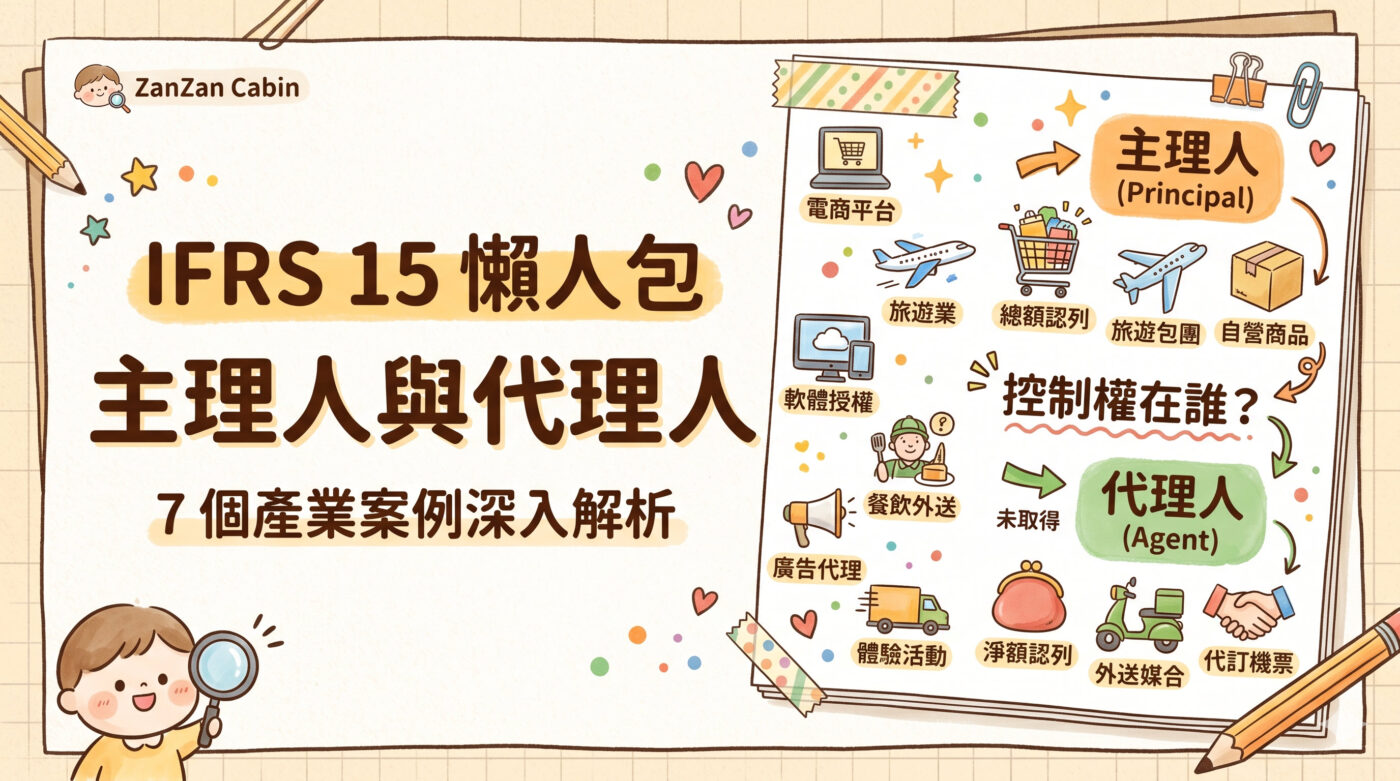

IFRS 15 主理人與代理人:7個產業深入解析

💡 核心觀念:誰握有「控制權」?

判斷的唯一真理:在商品或服務交到客戶手上之前,企業有沒有「控制」過它?有控制權就是主理人(總額認列),純粹居中牽線就是代理人(淨額認列)。

📝 實務判斷:兩步驟與三指標

1. 先辨認特定商品/服務:搞清楚你賣的是「商品本身」還是「幫忙買東西的服務」。

2. 確認移轉前是否取得控制:看經濟實質,不是看法律合約名稱。

*輔助指標(非絕對):主要履約責任歸屬、是否承擔存貨風險、是否具備定價自主權。

✨ 7 大產業情境手帳卡片

1. 電商平台

提供商城環境,第三方賣家自己出貨定價,平台只賺抽成。

平台自己進貨、入庫、決定打折促銷的自營商品。

2. 餐飲外送

幫在地老店媒合訂單,不干涉餐點品質。

平台自營「雲端廚房」,自己買食材、控制烹調。

3. 物流業者

單純運送途中的商品,對商品本身沒控制權。

企業自己賣東西,又自己負責最後一哩路的配送。

4. 旅遊業

幫旅客代訂單張機票,客人沒買就不會有損失。

提早包下飛機和飯店的「保證出團」,賣不掉要自己賠。

5. 體驗活動

提供網站讓旅客預約別人的潛水或手作行程。

平台自己企劃、包辦、掌握定價主導權的一日遊專案。

6. 軟體授權

轉售原廠標準版軟體,技術支援找原廠。

把原廠軟體加上自家模組,整合成客製化系統交付。

7. 數位廣告

拿客戶的預算代操,去買符合客戶需求的平台版位。

提早囤下一批熱門版位,再按自己定價轉售給不同客戶。

📊 財報上的魔法

無論哪種認列方式,淨利完全一樣。但主理人營收與成本會同時變大(毛利率低);代理人只認列淨額,分子分母小(毛利率高)。下次看到同行業營收落差極大,先去翻財報附註,看看他們選擇了什麼樣的商業模式吧!

一、主理人與代理人的核心定義

收入認列有一個問題,在財務實務中反覆出現:同一筆交易的金額,企業到底該全部認列成收入,還是只能認列其中賺到的那一部分?IFRS 15 這套以控制權為核心的客戶合約收入準則,給出了一個清楚的判斷框架,核心問題只有一個:在商品或服務移轉給客戶之前,企業是否已經對這項特定商品或服務取得控制?

控制的定義在 IFRS 15 第 33 段有明確規範,是指企業能夠主導資產的使用,並取得該資產幾乎所有的剩餘利益,同時也能限制他人取得該資產利益。如果企業確實控制過,就是主理人,應以總額認列收入;如果企業的角色只是居中安排,商品從供應商直接流向客戶,企業從未在這個過程中取得控制,就是代理人,只能認列手續費或佣金。

以電商平台為例,同一家平台可能同時扮演兩種角色。如果這個平台自己進貨、自己定價、出貨由自己掌控,那它在這筆交易裡是主理人,消費者付出的全額都是它的收入;但如果商品是由第三方賣家上架,賣家自己出貨、自己控制庫存,平台只負責提供成交環境並抽取手續費,那它在這筆交易裡就是代理人,只有那筆抽成才算收入。這個現象說明,主理人或代理人不是企業的固定身份,而是針對每一筆交易個別判斷的結果,這一點在 IFRS 15 第 B34 段中有明確的規範依據。

IFRS 15 的整體收入認列架構,包含從辨認合約到最終認列的五步驟模型,贊贊小屋在 IFRS 15 懶人包 有完整的框架整理,對整個準則還在建立認識的讀者,建議先從那篇打底,再回來深入主理人與代理人的判斷細節。

二、兩步驟框架:辨認商品與確認控制

主理人代理人的判斷在 IFRS 15 附錄 B 第 B34A 段有明確規範,實務上可以整理成兩個必須依序完成的步驟。

第一步是辨認「特定商品或服務」,也就是確認這筆交易裡,企業承諾提供的到底是什麼。這個步驟看起來直觀,卻是實務上最常出錯的環節。如果分析單位定義錯了,後面的判斷不管多嚴謹都會跑偏。旅遊業的機票銷售是一個很好的例子:當客戶在旅行社網站上訂購一張機票,旅行社承諾的是協助完成訂位這件事,而從接單到向航空公司訂位,全程都沒有對那張機票取得任何控制,它做的事是安排,對機票本身沒有控制,因此是代理人,收入只有訂票手續費。

第二步才是評估企業是否在移轉前取得了控制。這裡要判斷的不是法律形式,而是經濟實質,企業有沒有真正能夠主導商品用途、承擔其風險與利益的那個時刻。第 B35 段也特別指出,如果企業只是在將法定所有權移轉給客戶之前,短暫地取得法定所有權,這種短暫過水的情況並不代表企業確實控制了商品,是一個實務上很容易被誤用的邏輯。

以旅行社包團模式為例,如果旅行社在行程推出前就向航空公司包下整架飛機,向飯店買斷一批房間,無論最後有多少座位賣出去,這些費用都由旅行社承擔。在這一刻,旅行社已經取得了對「運輸與住宿服務的整合服務」之控制,後續對旅客的銷售就讓它成為主理人,依第 B35B 段的規定,應就移轉特定商品或服務預期有權取得的對價總額認列收入,也就是說團費全額都是它的收入,包機包房的費用則是它的成本。

兩個步驟放在一起看,旅遊業的這組對比說明了一件事:決定主理人還是代理人的,不是企業規模大不大,也不是合約上寫的是代理還是直售,而是在特定商品或服務的移轉過程中,企業有沒有那個控制的時刻。

三、B37三大指標的輔助判斷邏輯

確認了核心問題是「移轉前是否取得控制」之後,IFRS 15 第 B37 段提供了三個具體指標,幫助企業評估控制是否成立。這三個指標的性質必須先說清楚:它們是輔助工具,不是核對清單,不需要全部符合才能判定為主理人。更重要的是,第 B37A 段明確指出,這些指標與控制評估的關聯程度,取決於特定商品或服務的性質以及合約條款,甚至即使三項指標均不明顯,仍可能基於整體交易實質判定企業為主理人或代理人,因為這些指標並非決定性條件。需要特別強調的是,這些指標即使全部符合,也不能自動推翻對控制的整體評估;同樣地,指標不明顯也不代表控制就不存在,判斷的根基始終是控制本身。

第一個指標是主要履約責任,問的是當商品或服務出了問題,客戶找誰?如果客戶不滿意要求退換或賠償,直接追的是這家企業,而不是背後的供應商,這就是一個控制存在的訊號。外送平台很能說明這個邏輯:客戶點了一份餐,餐點品質的主要責任在餐廳,平台對餐點內容沒有主導權,只是在媒合,所以它對餐點是代理人。但如果同一家平台發展了自有品牌的雲端廚房,自己設計菜單、控制食材來源與烹調流程,客戶吃到的這份餐點就是平台控制下的產物,主要履約責任的箭頭轉向平台本身,此時平台對這道餐點就可能成為主理人。

第二個指標是存貨風險,問的是如果商品沒有賣出去,或者在移轉過程中損毀滅失,由誰來承擔損失?第 B37 段特別說明,存貨風險不只發生在移轉之前,在客戶有退貨權的情況下,移轉後的存貨風險也屬於這個指標的範圍。值得注意的是,IFRS 15 強調的不是企業有沒有實體存貨,而是有沒有承擔供應或履約風險。即使是數位服務或無形資產,只要企業承擔了供應或履約上的風險,同樣可能構成控制存在的佐證。例如企業預先承包一批雲端服務容量,如果最終沒有完全售出,那批閒置的容量成本就是企業自己的損失,這個承擔本身就是控制的反映。

第三個指標是定價自主權,問的是最終賣給客戶的價格由誰決定?能夠自由定價,反映的是企業掌握了取得商品或服務使用權的主導力。反過來,如果售價完全由供應商決定,企業只能在固定的佣金範圍內活動,這種受限的空間更貼近代理人的處境。此外有一點要特別注意:客戶信用風險,也就是應收帳款是否能順利收回,本身並非控制權的判斷指標,因此通常不作為主理人與代理人的決定因素。代理人和主理人都可能面對應收帳款收不回來的問題,這個風險和有沒有控制商品是兩件不同的事。

四、總額法與淨額法的財報呈現差異

理解了判斷方式之後,很自然會想知道:這個判斷到底讓財務報表出現什麼不同?答案可以用一句話說清楚:總額法與淨額法下的淨利是一樣的,但營業收入的規模差異可以非常大。

主理人依第 B35B 段以總額認列收入,同時認列相對應的銷售成本,在損益表的上半段,收入很大、成本也大,毛利率看起來相對低。依第 B36 段,代理人只認列淨額的佣金或服務費,分子分母同時縮小,毛利率反而高得多。軟體授權業是這個現象最典型的案例。2022 年,國際財務報導準則解釋委員會就軟體轉售商發布了一項決議,核心結論是:如果轉售商只是單純代理原廠的標準授權,軟體本身的控制從來都在原廠那邊,轉售商從未取得控制,就只能算代理人,必須從總額法改為淨額法認列。該決議強調,轉售商是否在移轉前取得對授權的控制,需依 IFRS 15 附錄 B 第 B34 至 B38 段進行判斷,而非依合約形式或名稱認定。

這個決議在台灣軟體代理業引發了顯著的財報影響。改採淨額法之後,帳面上的營業收入可能縮減到原本的幾分之一,毛利率卻大幅攀升,但放進口袋的淨利一毛不少,現金流量也分毫未動。這並不是企業變好或變差了,只是財報呈現的框架改變了,而這個改變更精準地反映了企業在這筆交易中的真實角色與貢獻。

從財報閱讀者的角度,這個現象有一個非常重要的提醒:比較同業時,不能只看營業收入的絕對數字,因為採用總額法與採用淨額法的企業,帳面上的收入規模可以差距懸殊,卻不代表任何一方的獲利能力更強或更弱。真正值得深入的,是財報附註裡關於主理人代理人判斷的揭露,才能看出數字背後的商業模式差異。

五、電商與物流平台的角色判斷

電商平台是主理人代理人議題在台灣最貼近日常生活的案例,也因此成為理解這個判斷邏輯的好起點。判斷框架不變,核心問題依然是:商品移轉給消費者之前,平台有沒有控制過這件商品?

平台型商城的模式,消費者都很熟悉:品牌或個人賣家在平台上架商品,維持各自的庫存,自己決定定價,出貨也從賣家的倉庫出發。平台提供的是曝光機會、金流處理與消費者服務,商品本身的控制從頭到尾都在賣家那邊。在這種模式下,平台是代理人,收入只有從交易金額中抽取的手續費,不是消費者支付的商品全額。

同一家平台如果又同時自營部分商品,情況就完全不同。平台向廠商進貨、入庫、自行決定促銷折扣,商品在入庫那一刻就已經在平台的控制之下,出了問題也由平台對消費者負責。這時候同一家企業,在自營商品這一塊是主理人,在商城抽佣那一塊是代理人,必須拆開分別認列。這種同公司、同平台、兩套認列方式的情境,正是 IFRS 15 第 B34 段所強調的:判斷的單位是每一項特定商品或服務,不是企業整體。

純粹提供配送服務的物流業者,對於它所提供的運送服務本身是主理人,但對運送途中的商品並未取得控制,因此不會將商品金額認列為收入。它提供的是移動商品這項服務本身,而不是商品,貨款自然不算它的收入。但如果一家企業同時自己銷售商品、又自己負責最後一哩的配送,物流這個環節就成了企業的內部成本,而非對外提供的獨立服務,判斷的性質又不一樣了。

六、旅遊業與體驗活動平台的判斷

旅遊業之所以是主理人代理人判斷的經典場景,在於同一個業者在不同商品類型上的角色可以截然不同,而區別往往就在存貨風險這一點上。

旅行社協助旅客預訂單張機票時,整個流程是客戶先有需求,旅行社才去向航空公司訂位。旅行社在客戶決定訂購之前,並沒有預先取得任何機位,也沒有承擔任何座位賣不出去的風險。它做的事是安排,對機票本身沒有控制,依第 B36 段只能就收取的佣金認列為收入。包辦出遊的保證出團模式則截然不同:旅行社為了確保行程能夠成行,在對外公開販售之前就已向航空公司包下機位、向飯店買斷房間,無論最後是否全部售出,這些費用都必須支付。存貨風險在這一刻落在旅行社身上,它對這批整合服務取得了控制,後續對旅客的銷售就讓它成為主理人,依第 B35B 段以團費全額認列收入。

體驗活動平台的情境在邏輯上類似,但判斷邊界更模糊。如果平台純粹是媒合功能,消費者在平台上預約,活動由供應商獨立安排,平台對活動內容沒有設計或控制的介入,那麼它是代理人,只認列媒合手續費。但如果同一家平台開始自己設計行程內容、談定活動規格、掌握定價主導權,那麼它對整合後的體驗產品就取得了控制,角色的性質就可能從代理人轉向主理人。

邊界在哪裡,取決於平台實際上對活動內容有多少主導力,而不是合約上怎麼寫。贊贊小屋觀察到,旅遊業的這組對比是一個在考試和實務中都頻繁出現的判斷場景,把「存貨風險由誰承擔、從哪一刻開始」這個問題想清楚,大多數的情境都能找到比較明確的答案。

七、軟體授權與廣告代理的判斷

軟體授權和廣告投放是另外兩個在台灣企業實務中非常常見的判斷場景,兩者各有一組清晰的對比案例。

軟體代理業的情境,核心在於授權本身的控制歸屬。當 A 企業取得原廠授權資格,向台灣企業客戶銷售標準軟體訂閱時,軟體本身由原廠直接提供,授權條款由原廠決定,客戶遇到產品問題回頭找的也是原廠的技術支援。在這整個過程裡,A 企業從來沒有取得對軟體授權的控制,只是協助交易完成,是代理人,只能認列佣金。但如果 A 企業不只是轉售授權,而是把原廠軟體和自行開發的模組整合在一起,為客戶交付一套量身打造的解決方案,第 B35A 段第 (c) 項和第 29 段第 (a) 項明確指出,當企業提供重大服務將另一方提供的商品或服務整合為客戶訂購的特定產出時,因為企業首先控制了投入項目並主導其用途以產生組合產出,此時企業對整合後的成果具有控制,就成了主理人,合約總價以總額認列。

數位廣告代理的邏輯相似。當廣告代理商使用客戶提供的廣告預算進行投放,廣告版位的取得和使用都以客戶的需求為目的,代理商沒有對版位本身產生控制,扮演的是代理人,只能認列服務費。但如果代理商預先向媒體平台買入一批廣告版位放進自己的庫存,再按照自己的定價轉售給不同客戶,此時代理商已經在移轉前取得了版位的控制,就成了主理人,客戶支付的版位費用以總額認列。

這兩個案例有一個共同的觀察值得記住:合約標籤和交易實質不一定一致。很多代理協議裡會明確寫著「以代理人身份銷售」,也有些買斷協議寫的是「授權轉售商」,但 IFRS 15 的判斷不看標題,只看控制有沒有在移轉前發生。實務上遇到模糊情境,最可靠的方法就是回到附錄 B 依循兩步驟框架逐一核對,而不是憑直覺對上合約裡的某個用詞就做結論。

IFRS 15主理人代理人判斷是理解商業模式

七個產業走過來,有一個感受越來越清晰:主理人代理人的判斷,表面上是會計技術問題,骨子裡問的是一件更本質的事,這家企業在這筆交易中,到底扮演什麼角色?

贊贊小屋見過最常見的誤判,往往來自規模直覺。企業很大、交易金額很高、合約上的主導地位看起來很強,就直覺認定自己是主理人。但 IFRS 15 問的從來不是企業多重要,而是在商品移轉之前,有沒有真正握住控制。有時候一家規模不大的旅行社,因為預先包下機位房間,反而是主理人;一家交易量龐大的電商平台,因為從不接觸商品,反而是代理人。

主理人與代理人的判斷,本質在於企業是否在移轉前取得對特定商品或服務的控制,而非交易金額大小或企業規模定位。不同交易模式下,同一企業可能同時採用總額法與淨額法,這正是國際財務報導準則會計準則的 IFRS 15 在實務上最具挑戰性的判斷之一。下次看到兩家同行業的企業,一家收入非常大、毛利率很低,另一家收入規模很小、毛利率卻高得驚人,先不要急著下結論,翻到附註去確認這兩家各自的商業模式與認列方式,才能比較出有意義的結果。認識主理人代理人的判斷邏輯,最終讓會計人和財報使用者都能從同一組數字裡,看到更接近真實的商業面貌。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

贊贊小屋會計課程:Excel會計實務、會計課程3合1、會計自學大全集。

相關文章: