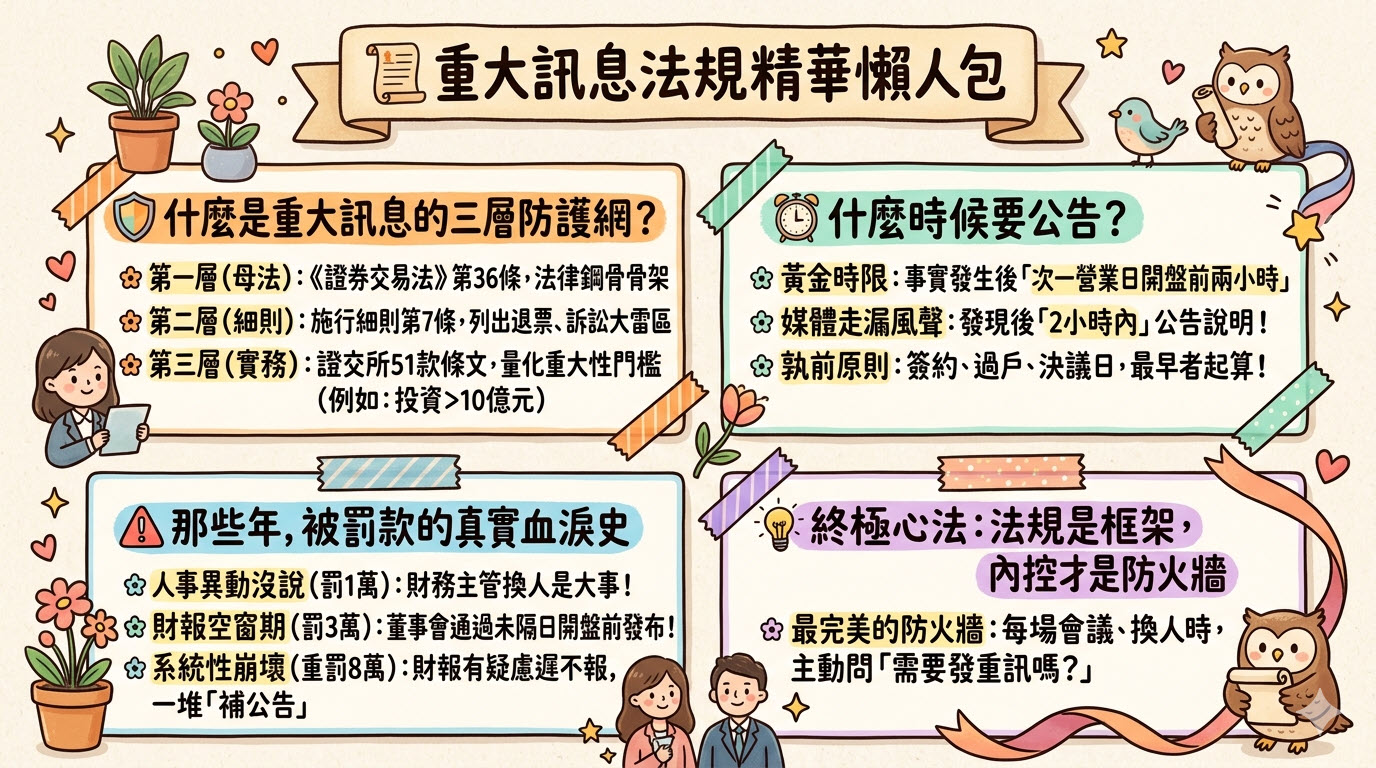

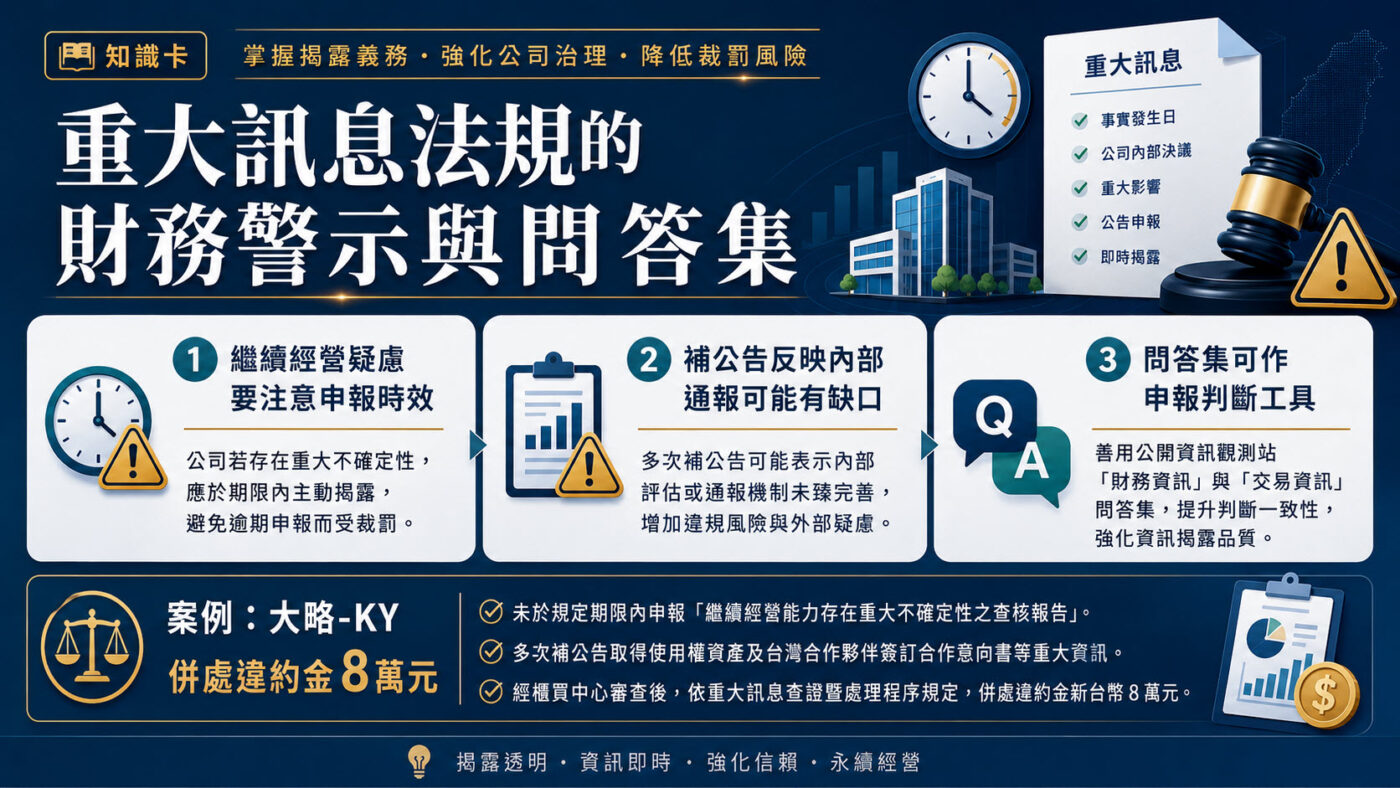

重大訊息法規:瞭解51項條款與公告時間辦法

重大訊息法規是規範公開發行公司強制揭露重大事項的制度,以《證券交易法》第 36 條為母法;就上市公司而言,重大訊息處理程序細化為 51 款申報條款,上櫃與興櫃公司則另依櫃買中心相關規範辦理。本篇涵蓋三層架構、公告時限規定、申報流程與裁罰案例,供投資人與財會人員對照參考。

重大訊息法規:51款條文與公告時限精華

三層防護網與 51 款紅線

重訊不是公司想發才發,背後有著嚴格的法律剛性:

- 母法框架:《證券交易法》第 36 條,奠定強制揭露的基礎。

- 具體情境:細則第 7 條列出退票、訴訟等 9 大類狀況。

- 實務門檻:證交所明訂 51 款條款,直接把「重大性」量化!例如投資超過實收資本額 20% 或 10 億元、背書保證達淨值 50% 等,不容心存僥倖。

跟時間賽跑的黃金公告期

資訊不對稱是最危險的!法規對時間的要求極度龜毛:

- 基本時限:事實發生日的「次一營業日開盤前兩小時」(通常為早上 7 點)。

- 媒體先爆料:不管原定計畫為何,發現新聞走漏的「2 小時內」必須上傳說明!

- 孰前原則:簽約、過戶、董事會決議,哪一個時間點最先發生,就是「事實發生日」,無法靠拖延行政流程來晚報。

那些被罰款的血淚教材

- 人事異動的蝴蝶效應(群運環保):財務主管換人卻未依限申報。人資發令後若沒通知股務發重訊,跨部門溝通斷鏈直接換來違約金。

- 財報的危險空窗期(立凱-KY):董事會一通過財報,內部人就已經知道數字了。延遲發布會創造內線交易的溫床,絕對被嚴查。

- 連續補公告的警訊(大略-KY):財報被出具繼續經營疑慮卻遲不發布,系統上留下兩筆事後「補公告」。這通常暗示公司內部治理亮起嚴重紅燈。

法規是框架,內控才是防火牆

真正決定一家公司是否安全的,從來不是把法規背得多熟,而是內控制度是否融入日常。在每一次開會、簽約、人事命令發布後,團隊都應該養成習慣互相提醒:

「這件事,我們需要發重訊嗎?」

平時多問一句,就能避免日後主管機關找上門,這才是保護公司與投資人的終極心法!

一、重大訊息公告法規的三層規範體系

重大訊息公告法規並非單一法條,而是由三個層級共同構成的規範體系。最上層是《證券交易法》第 36 條,明定公開發行公司對重大影響事項負有申報義務,是整套制度的母法;上市公司另依《查證暨公開處理程序》執行更嚴格的申報時效。中間層是《證券交易法施行細則》第 7 條,具體列舉九類觸發申報義務的情形,涵蓋退票喪失債信、重大訴訟、嚴重減產、公司法第 185 條所定情事、董事長、總經理或三分之一以上董事發生變動、會計師更換,以及足以影響公司繼續營運的重大情事。最下層則是臺灣證券交易所訂定的《對有價證券上市公司重大訊息之查證暨公開處理程序》;就上市公司而言,現行版本第 4 條第 1 項計有 51 款重大訊息情事,最新版本於民國 115 年 2 月 5 日修正第 6 條、第 11 條,並自公告日起實施。

對投資人而言,理解這套三層架構的意義,在於知道自己的資訊保障是有法律剛性在支撐的,而非公司的選擇性公開。出現在公開資訊觀測站的每一筆重大訊息,背後都有三層法規架構在強制執行。對財會人員而言,核心工作意涵是「認清義務從哪一層來」:財務主管在設計內部重大訊息辨識程序時,必須同時對照施行細則第 7 條的九類情事與上市公司處理程序的 51 款條件,確保內控制度不留下法規死角,才能在董事會決議通過的第一時間啟動申報流程。

二、上市公司重大訊息規定的 51 款分類

上市公司重大訊息規定的 51 款,依事件性質可分為「決定事實」與「發生事實」兩類。「決定事實」是公司主動做出的重大決策,例如董事會決議合併、分割、收購、減資或發行新股;「發生事實」則是被動遭遇的突發事件,例如退票、拒絕往來、訴訟起訴、廠房重大災害或財務主管異動。這套分類直接對應公司內部工作節點:決議類事件以「董事會決議日」為事實發生日,突發類事件則以實際發生時點起算。量化門檻同樣清晰:投資計畫達實收資本額 20% 或新臺幣 10 億元、取得或處分資產達實收資本額 20%、總資產 10% 或新臺幣 3 億元、背書保證餘額達淨值 50% 以上,這些都是法規認定「重大性」的強制門檻,而非公司自行判斷的參考值。

對投資人而言,51 款可以整理成幾種觀察訊號:公司是不是缺錢、是不是換人、是不是打官司、是不是大額投資、是不是替別人背書保證、是不是營運已經停頓。這些公告未必立刻反映在股價上,但涉及資金、經營權、核心主管或主要營運活動,都值得追蹤後續財報與公司說明。對財會人員而言,51 款可以直接轉化成內部申報檢核點:遇到合約簽訂、董事會議案、資金貸與或重大資產交易,不能只想著入帳或歸檔,也要同步確認是否觸發重大訊息申報,這一點與證券發行人財務報告編製準則的財務資訊揭露要求高度連動。

三、重大訊息公告時限與事實發生日

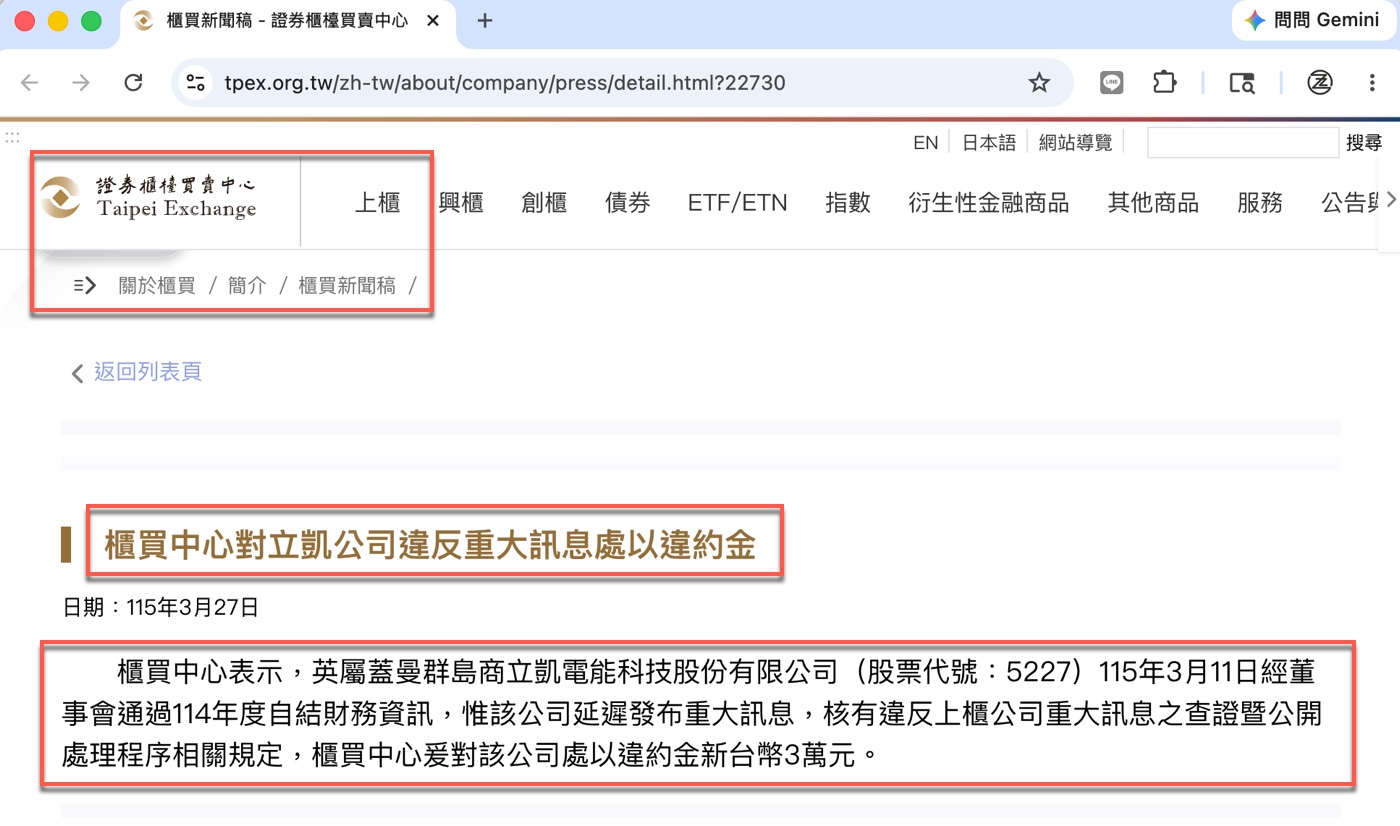

截圖取自證券櫃檯買賣中心官網的新聞稿頁面,標題紅框標示「櫃買中心對立凱公司違反重大訊息處以違約金」,日期為民國 115 年 3 月 27 日。內文紅框說明:英屬蓋曼群島商立凱電能科技股份有限公司(股票代號:5227)於「115 年 3 月 11 日」經董事會通過「114 年度自結財務資訊」,惟該公司延遲發布重大訊息,核有違反上櫃公司重大訊息之查證暨公開處理程序相關規定,爰對該公司處以「違約金新台幣 3 萬元」。

重大訊息公告時限的基本規定,是於事實發生日起「次一營業日交易時間開始二小時前」輸入申報系統;實務上若次一營業日正常上午 9 點開盤,通常就是上午 7 點前完成公告。若大眾傳播媒體已報導相關情事,即便公司尚未主動申報,也必須在「發現後二小時內」輸入說明,否則構成延遲申報。這個時效設計的關鍵是「孰前原則」:事實發生日以協議日、簽約日、付款日、委託成交日、過戶日、董事會決議日等最早者計算,公司不能藉由選擇較晚的行政節點來推遲資訊揭露時間。立凱-KY 案說明的正是這個邏輯:董事會決議通過的那一刻,與會人員已掌握尚未對外公開的財務資訊,公告前的每一段時間都可能形成資訊不對稱的窗口期,透過公開資訊觀測站重大訊息的申報紀錄與主管機關查核機制,任何延遲都可能被追蹤檢視。

四、重大訊息發布的申報流程與實務注意

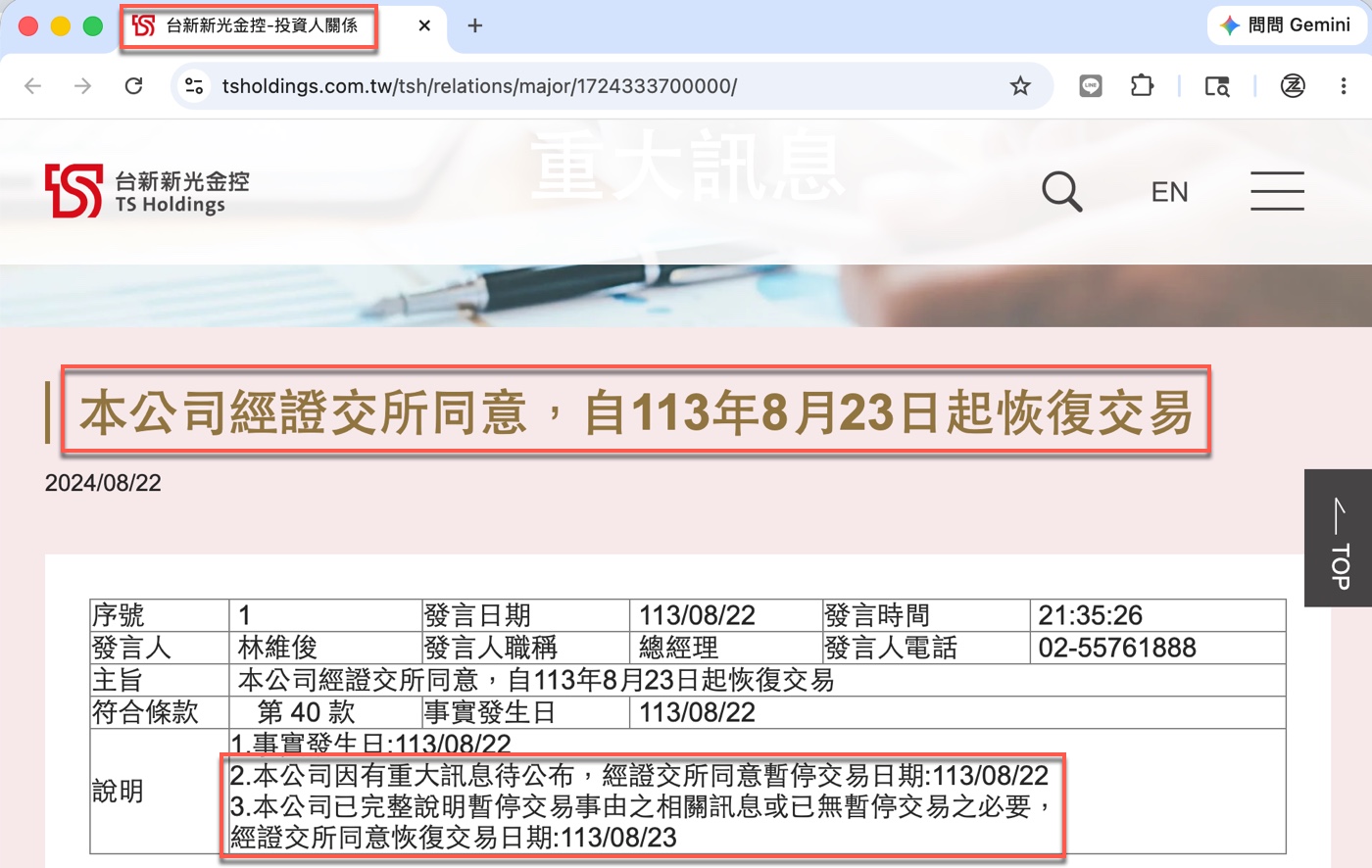

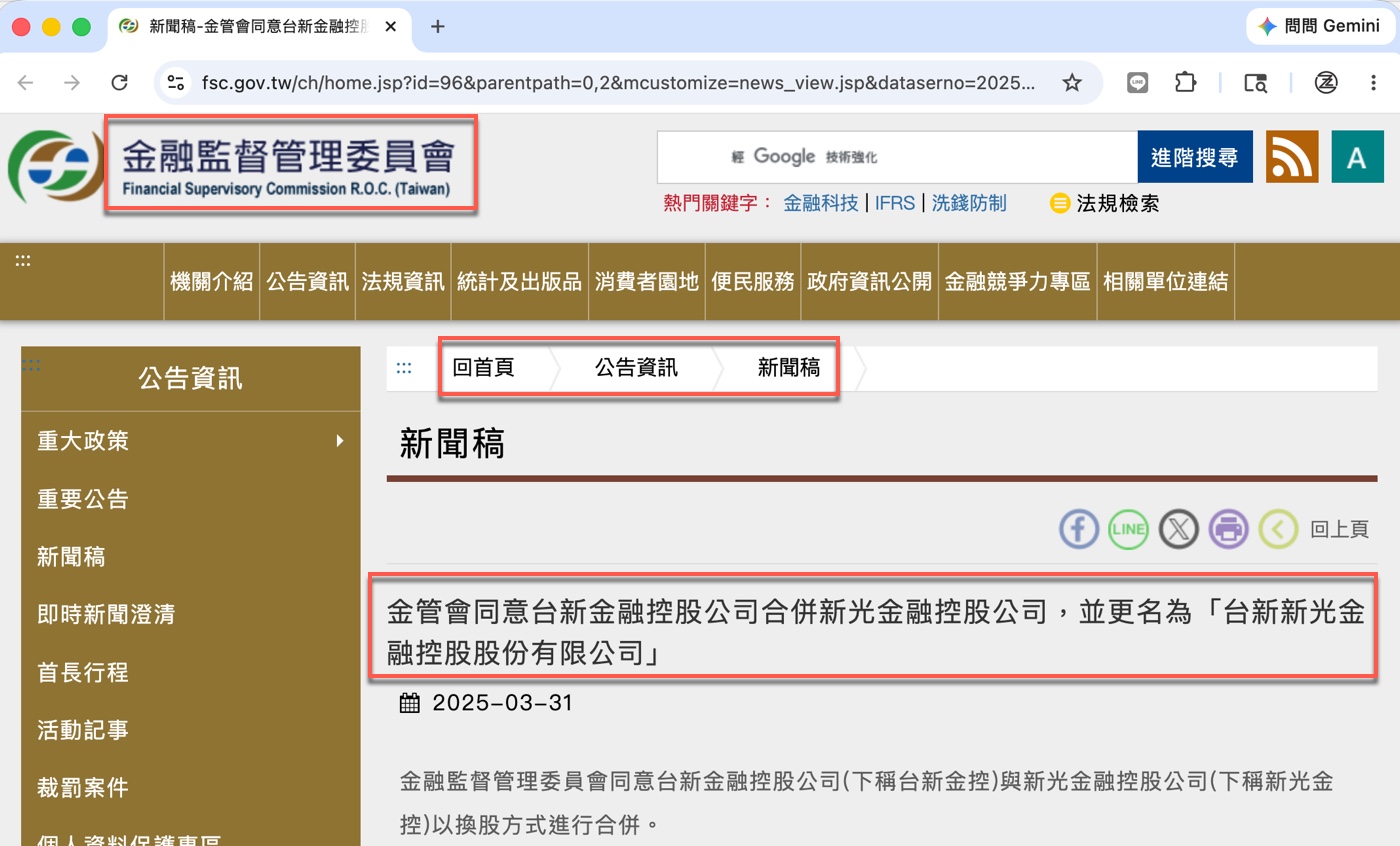

截圖取自金融監督管理委員會官網的新聞稿頁面,紅框標示金管會的網站標題與「公告資訊」選單中的新聞稿連結,說明這是主管機關正式核准的政府公文層級告示。主標紅框標示「金管會同意台新金融控股公司合併新光金融控股公司,並更名為『台新新光金融控股股份有限公司』」,日期為「2025-03-31」,說明台新金控與新光金控以換股方式進行合併,已取得最終主管機關核准。

這張金管會新聞稿呈現的是合併案取得最終主管機關核准的結果;往前回看,該案在 2024 年 8 月董事會討論合併換股比例階段,已出現重大訊息暫停交易的典型操作。在中信金於兩日前突發宣布以公開收購方式介入的高度不確定背景下,證交所於 8 月 22 日果斷同意兩家金控暫停交易,確保所有投資人等待最終決議公開後,再站在同一條資訊起跑線重新評估。重大訊息發布的主要指定申報平台是公開資訊觀測站(MOPS),採「專款專用」格式,不得有誇耀性文字,且法說會中揭露的財務業務資訊「不得逾越」事前已輸入系統的內容。申請暫停交易宜於公開或召開董事會的「前一營業日下午 1 時 30 分後」提出,暫停期間以一個營業日為原則、三個營業日為上限,另一方面,公開資訊觀測站財報等查詢功能也涵蓋重大訊息以外的不同類型資料,財會人員在設計年度申報與內部覆核流程時,可以一併建立查詢、核對與留存習慣。

五、人事異動的重大訊息申報義務

截圖取自證券櫃買中心官網的新聞稿頁面,紅框標示「櫃買新聞稿」頁面標題,以及主標「櫃買中心對群運公司違反重大訊息規定處以違約金」,日期為「115 年 5 月 13 日」。內文紅框記錄:群運環保股份有限公司(股票代號:6911)「財務主管於 115 年 4 月 20 日異動」,未依規定於期限內發布重大訊息,核有缺失,爰依「證券商營業處所買賣興櫃股票審查準則第 47 條」規定,對該公司處以「新臺幣一萬元之違約金」。

財務主管是公司資金調度、財報編製與內控執行的核心人物,其異動在重大訊息制度中屬於高度敏感的人事變動類型,事實發生日就是異動發生當日,無論內部行政流程是否完成,申報義務已經啟動。以興櫃公司而言,群運環保案依證券商營業處所買賣興櫃股票審查準則第 47 條處理,顯示無論上市、上櫃或興櫃,各市場層級對重大人事異動都有相應的資訊揭露規範。這類案件多半源於人資部門與股務或發言人體系的橫向溝通斷鏈:人事令下達了,但沒有人通知負責重大訊息申報的窗口,財務主管去留背後的潛在意涵,往往比表面的人事消息更值得投資人關注。

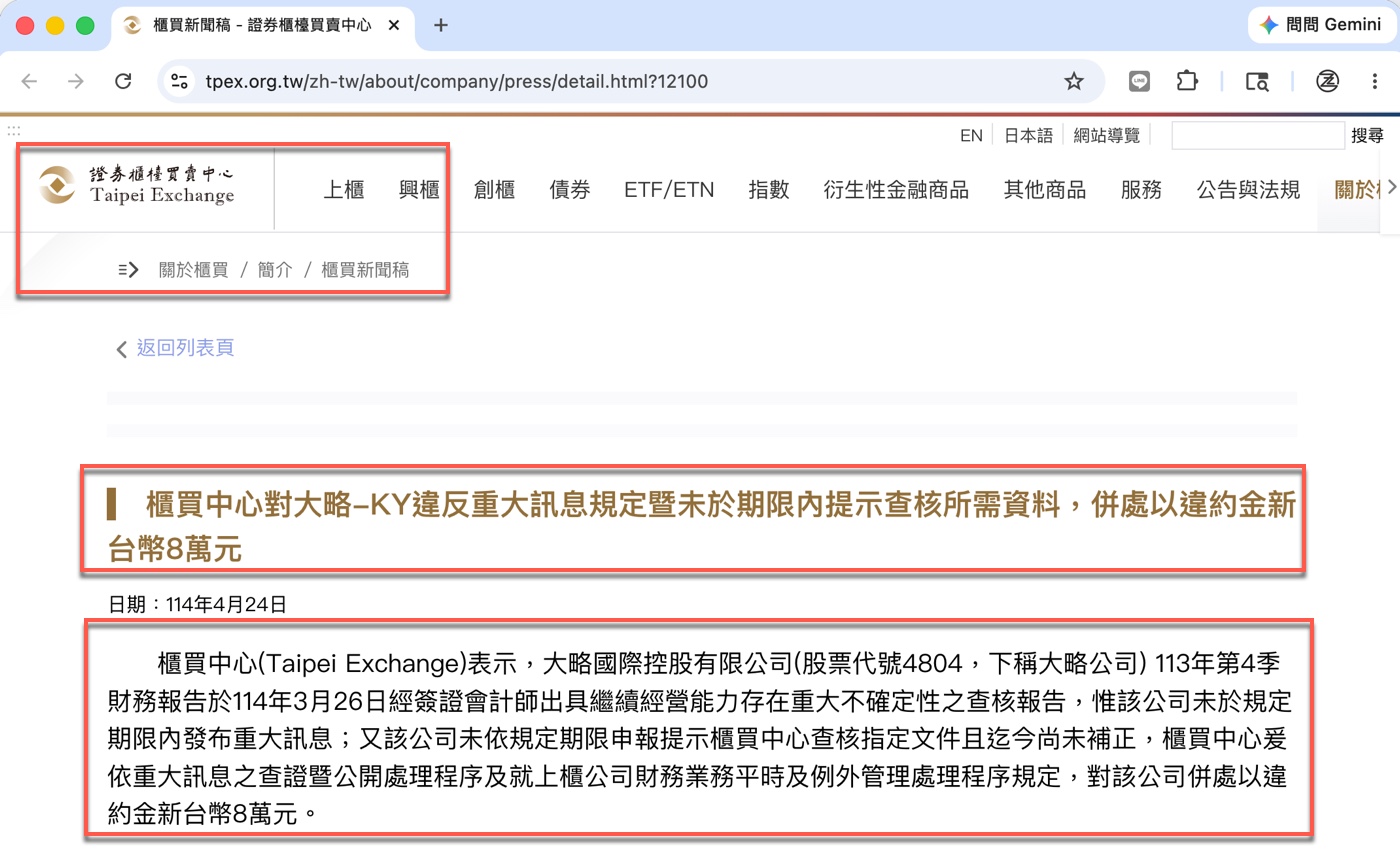

六、重大訊息法規的財務警示與問答集

重大訊息法規的財務警示,在大略-KY 案中以繼續經營疑慮的申報延遲為核心。截圖取自證券櫃買中心官網的新聞稿頁面,標題紅框標示「櫃買中心對大略-KY違反重大訊息規定暨未於期限內提示查核所需資料,併處以違約金新台幣 8 萬元」,日期為「114 年 4 月 24 日」。內文紅框說明:大略國際控股有限公司(股票代號 4804)「113 年第 4 季財務報告」於「114 年 3 月 26 日」經簽證會計師出具「繼續經營能力存在重大不確定性之查核報告」,惟該公司未於規定期限內發布重大訊息;又未依規定期限申報提示查核所需指定文件,爰對該公司「併處以違約金新台幣 8 萬元」。

開啟公開資訊觀測站的重大訊息查詢頁面,搜尋大略-KY(股票代號:4804),可以看到紅框標示的兩筆補公告紀錄:「115/02/04 補公告本公司與台灣合作夥伴簽訂合作意向書」以及「115/02/06 補公告本公司向關係人取得使用權資產」。兩筆公告主旨都出現「補公告」字樣,代表公司是針對先前事項事後補行揭露;至於是否構成違規,仍須回到事件發生日、法規適用款次與主管機關認定判斷。若公司反覆出現補公告,財會人員就應回頭檢查內部重大訊息辨識與通報流程是否存在缺口。證交所於民國 115 年 3 月發布的《上市公司重大訊息發布應注意事項參考問答集》,正是處理判斷灰色地帶的第一手工具:它把抽象法規轉成可操作的實務情境,兼具申報參考依據與防禦文件的雙重功能,公司發言人、內部稽核及股務人員宜每年定期檢視最新版本,並將重要案例納入年度內部教育訓練。

法規是框架,內控才是真正的防火牆

前六節從母法、細則到 51 款條文,一路拆解到申報時效與裁罰案例,但贊贊小屋想在最後說的是:真正決定一家公司是否出問題的,從來不是它懂不懂法規,而是內部控制制度是否足夠健全。大略-KY 的 MOPS 頁面出現補公告,至少提醒我們,重大訊息揭露不能只靠事後補救——真正的防火牆,是平常每一次董事會決議或人事異動後,都有人主動確認有沒有觸發重大訊息申報義務。

本篇提到幾個被主管機關罰款的案例,一萬元、三萬元、八萬元,看多了大公司財務報表,也許覺得這金額只是個小數字,但實際的狀況可能不是如此。公司被罰錢了,不管是什麼原因,事發突然?制度缺失?都應該要好好追究,因為切切實實造成公司損失了。

而依照贊贊小屋經驗,中小企業的老闆第一個把財務長叫到辦公室,就算是很有規模的集團公司,很多由財務主管擔任公告發言人,在這種情況下,同樣不管是什麼原因,閃都閃不掉。就算只有一萬塊,那如果老闆說應該扣員工錢,才能得到教訓呢?所以,會計人身為公司的財務擔當,即使不扣自己薪水,一定要戒慎恐懼,熟悉法規是基本,留個心眼是必備。

贊贊小屋公開資訊觀測站財報:

歡迎報名贊贊小屋股票投資大全集課程。

相關文章: