盈餘分配表Excel範本:1張底稿填報投資人明細

盈餘分配表Excel範本在此提供表格模版,首先介紹如何編製及勾稽兩期財務報表,實際進入營所稅申報系統,說明依照底稿填寫的操作,補充相關注意事項。

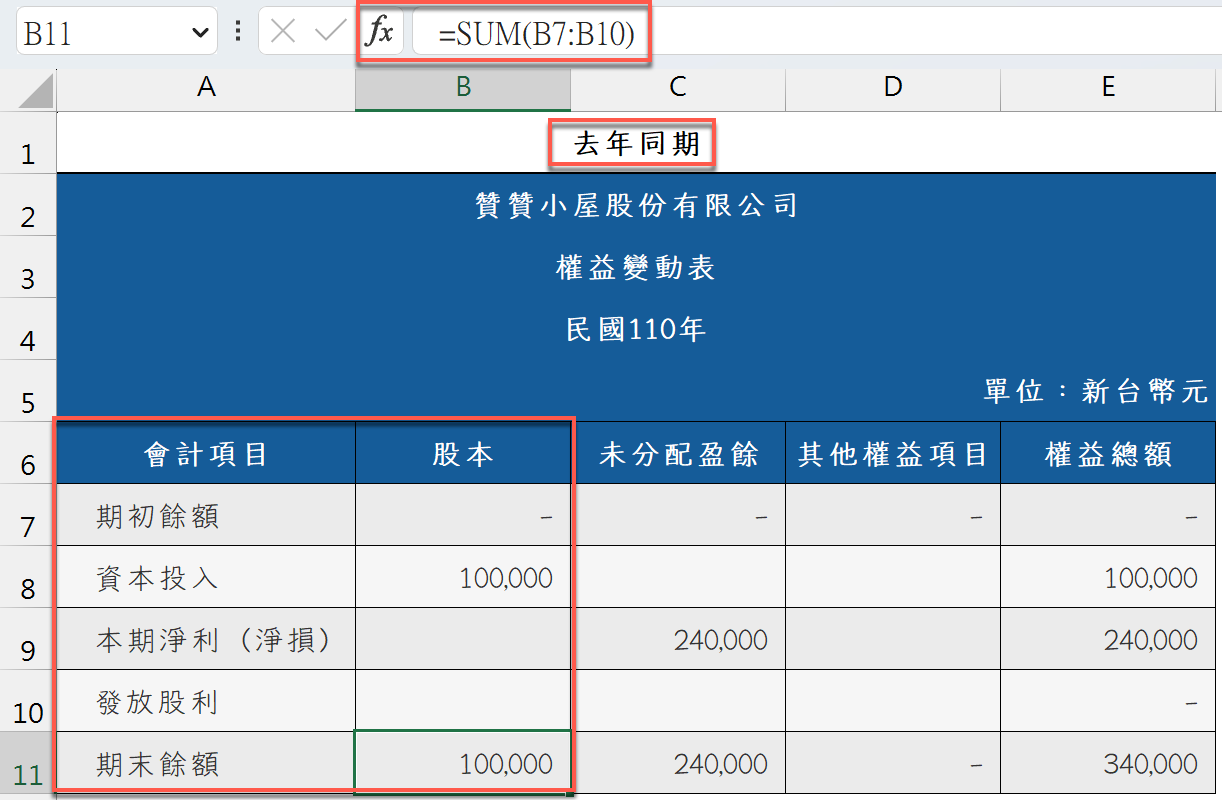

一、兩期權益變動表

公司企業在分配盈餘的時候,雖然原則上是以帳上歷年以來累積的盈餘發放,不過在實務上通常都是就上個年度的獲利盈餘進行發放或分配,而本年度發放盈餘狀況和本年度損益又是在下個年度會做所得稅申報,因此不管是財務報表或者是稅務申報,權益變動表都會同時有兩個年度,包括上個年度跟本年度。

真正填寫所得稅相關報表之前,可以比照資產負債表同樣方式先在Excel沿用財報上已經編製好的權益變動表,或者重新編製一份稅報專用的權益變動表。在此首先是去年同期報表,使用Excel函數公式簡單小計驗算。

關於營利事業所得稅的資產負債表申報,可以參考贊贊小屋相關文章。

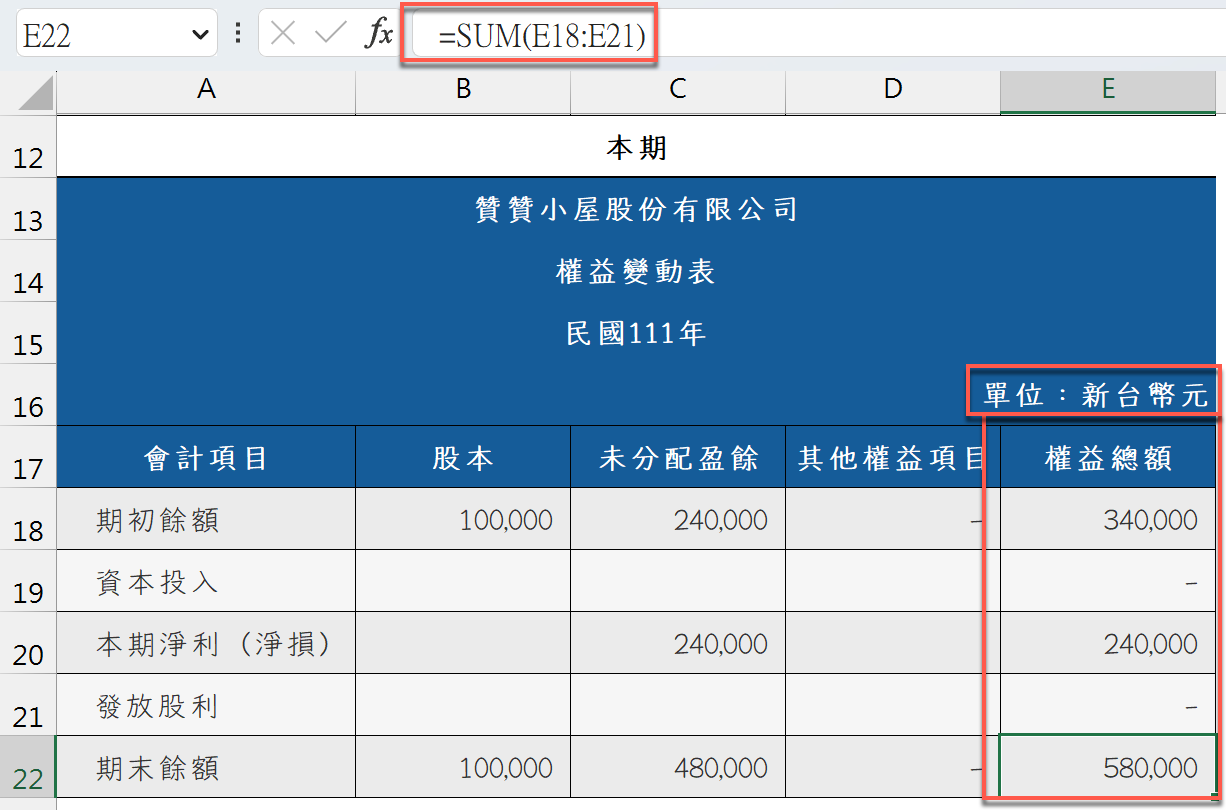

二、本期權益變動表

有了去年同期報表,相同結構再編製本年度權益變動表,同樣是以股東角度去看公司這段期間的權益變化,會有期初餘額,加上資本投入和本期淨利,減掉發放股利得到期末的餘額。在此除了本年度報表本身小計加總之外,由於本年度的期初就是上個年度的期末,因此還要注意和上個年度報表兩者金額勾稽核對,因為兩個年度對不起來,不管帳戶有沒有問題明顯是有錯誤。

三、稅報分配盈餘表

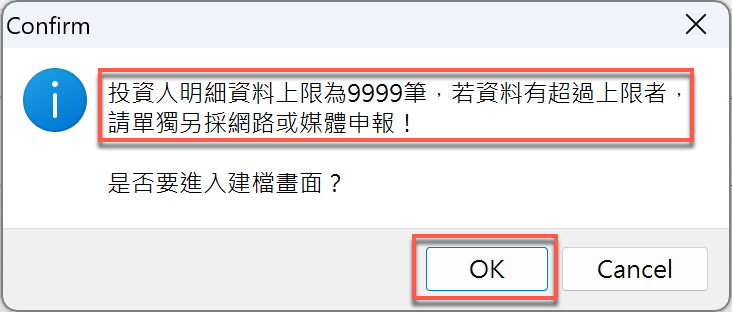

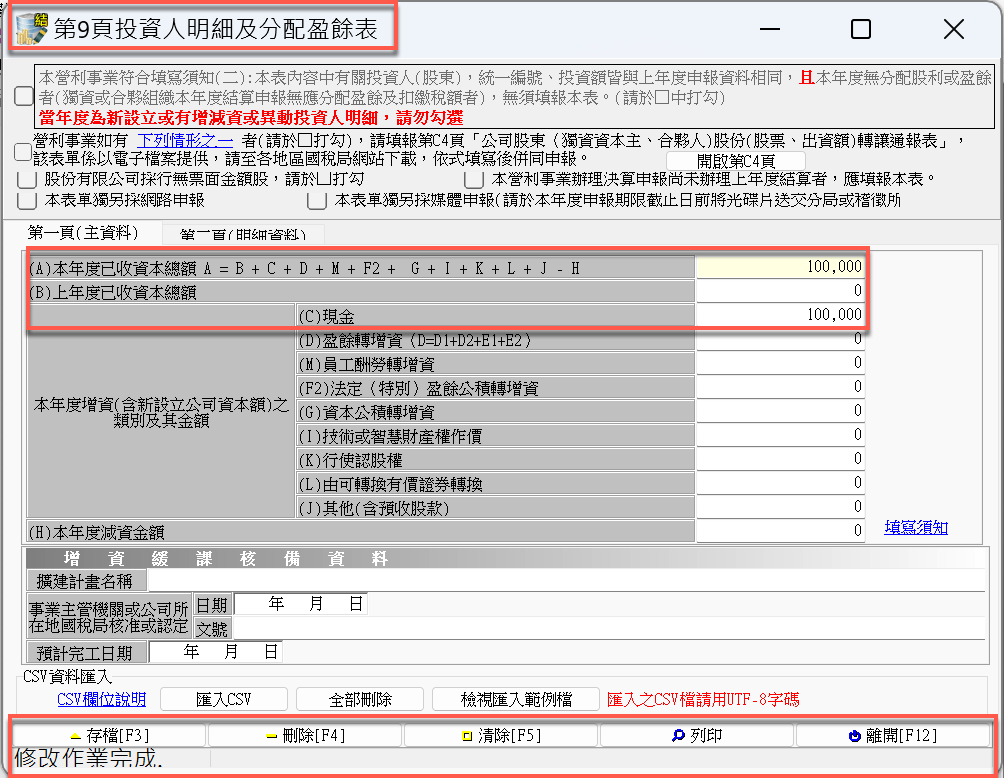

Excel工作底稿編製好了並且核對無誤之後,開啓營所稅結算申報書的資料建檔系統視窗﹐在此點選:「第9頁 投資人明細及分配盈餘表」。

四、投資人明細資料

進入第9頁報表之前首先有個提醒:「投資人明細資料上限為9999筆」,超過的話要用另外的方式進行申報。通常獨資合夥或者中小企業不會有這個問題。如果是上市櫃公司,因為股東就是開放給社會大眾持有,大致上都會超過,不過公開發行公司的稅務申報是交給會計師簽證辦理,所以一般也不會有特別的問題,是由會計師直接協助處理。

五、資本額變動填寫

實際填寫第9頁的時候,依照企業當年度狀況而有所不同,在此假設比較簡單的範例:今年度現金10萬,剛成立一家公司,沒有賺什麼錢,所以也沒有分配盈餘,除此之外沒有其他的股東或者資本變動,實際所填寫的數字如同截圖所示,好了之後在最下方操作「存檔」並「離開」。

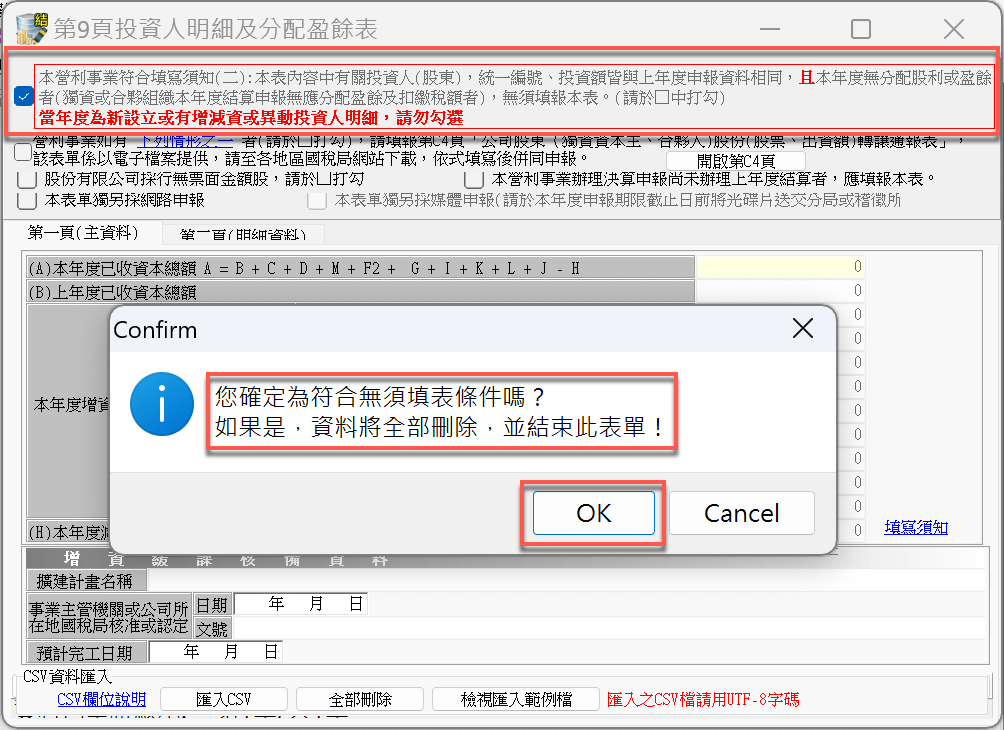

六、無須填報本表

營所稅申報的頁次看似像一本書非常的多,可是如同系統主畫面中的填寫說明,其實只有少數幾頁其實是必填的,所有企業都要填寫,就算是通常一定要填寫的頁次,也有可能因為情況特殊無須填寫。這些情況系統都會有適當的說明,可以稍微注意。

例如這裡的「第9頁投資人明細及分配盈餘表」最上方有幾個段落是可以勾選的,其中第一項主要是如果投資人沒有變動、投資額也沒有變動,本年度並沒有分配股利或者盈餘的話,很顯然不需要填寫這一張表,因此可以直接勾選讓稅局知道自己的狀況。勾選後系統會跳出提示視窗,是否確定符合資格不用填寫,確定的話直接按「OK」,系統會幫忙將已經輸入的資料全部刪除並且結束這個表單。

七、回到系統主畫面

第9頁填寫完畢之後回到了系統主畫面,也就是「結(決)算申報書資料建檔」,在這裡可以看到第9頁變成藍色字體,代表有填寫資料了,最後再點選右下角的「離開」。

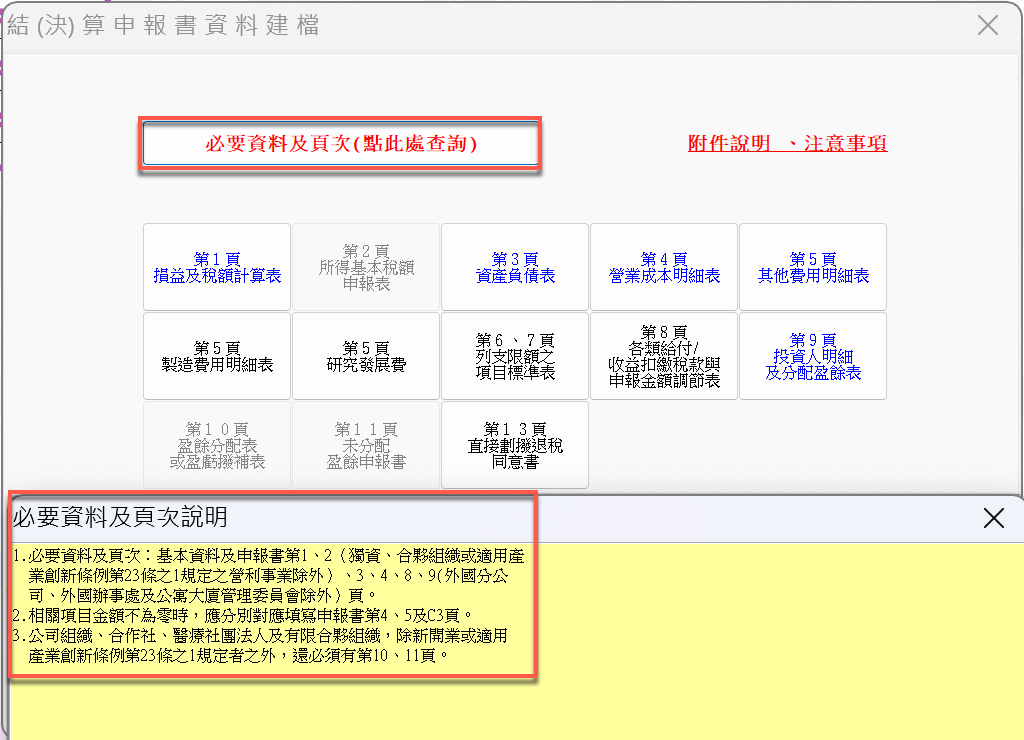

八、必要資料及頁次

回到系統的上一頁之後,會發現到是和上個步驟所看到視窗內容非常接近。不過注意到這裡會在左下方有個「必要資料及頁次說明」,在目前大部分基本的申報書表都有填寫已經呈現藍色字體的情況下,再來看這裡的頁次說明應該會更有感覺,在閱讀說明文字的時候﹐更能夠清楚核對是否還有其他資料是需要填寫的。

財報稅報的權益變動表

資產負債表、損益表、現金流量表、權益變動表,在這所謂的財務四大報表裡面,通常權益變動表是比較容易被忽略。因為不管是公司內部使用者,例如管理階層跟財務分析部門,外部的財報閱讀者,例如債權人或者投資人,這些人想要看的是公司財產狀況、獲利能力或者是現金部位。不過如果是以稅務的角度而言,誠如文章所述,公司盈餘如何分配、投資人有哪些、各個投資人又獲得了多少的盈餘股利所得。無論對於是企業所得稅或者個人綜合所得稅,這些事項都是和實際的稅務計算有關,因此在稅務申報的時候,必須特別注重盈餘變動表和相關的投資人明細。

法律知識百科:職場生活必須瞭解的3大法規

贊贊小屋稅法大全集:從交易、憑證、帳務到申報的企業稅務實戰課

相關文章: