負債比率分析:3個數字快速評估公司財務結構

負債比率分析可以瞭解一家公司財務狀況,本文以台灣大哥大的實際財報為例,介紹長短期負債比例及銀行借款利率,用3個數字快速評估公司財務結構。

本書第三章第二節有介紹過股東會年報,重點是在於深入瞭解損益表中企業經營的狀況。不過當時也有提到股東會年報的內容相當豐富,依照目錄分成好幾個類別,其中有一個重要項目,就是本書第二篇的主題:財務比率分析。

在這裡開場白的第一節,首先要介紹在股東會年報裡面關於財務分析的部分。待會可以看到年報依照通常習慣將財務比率依照性質分成幾大類,第一類為財務結構,其中第一個比率就便是這一節的內容:負債比率。

一、台灣大哥大年報

台灣大哥大(股票代碼:3045)的2016年股東會年報。

二、財務分析報告

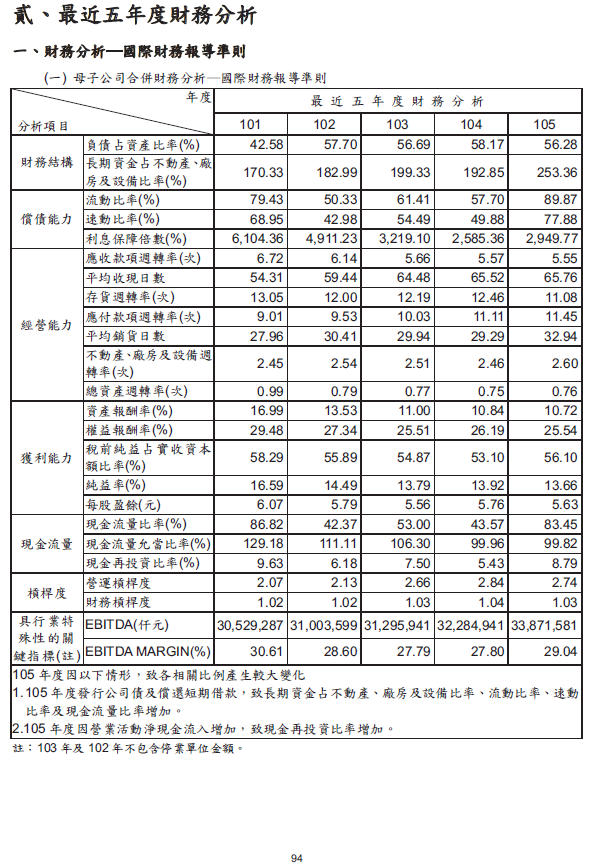

年報中第94頁為「最近五年度財務分析」,如同本書第四章第二節所述,這個是法令《公開發行公司年報應行記載事項準則》規定的內容,所以每家公司年報中都會這麼一項,這些財務比率分析大抵涵蓋了一般常用的指標,本書第二篇即以此作為基礎展開,視情況會再補充其他相關的分析。

三、財務比率計算

每項財務分析比率都有固定的計算公式,可說是會計學在財務報表分析應用層面延伸出來的學問。從公式本身來看,似乎僅僅是相當簡單的計算,大部份是把財務報表中某兩個項目進行加減乘除,然而就是這麼簡單的公式,一方面像物理學定理一樣可以廣泛適用在所有公司的財務報表上,另一方面,關於計算結果的詮釋分析是可深可淺,究竟能將財務分析發揮到多大的效用,取決於對公司產業和會計原理的瞭解,所以在本書第一篇以略為教科書的會計學角度,共四個章節介紹財務報表及附註,用意便是在第二篇能較為深入地進行財務分析。

四、財報負債比率

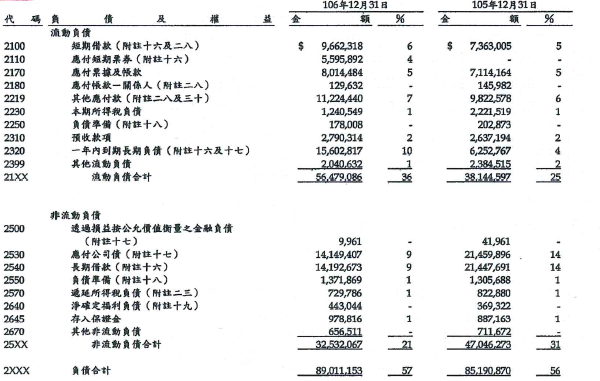

以第一個財務比率「負債占資產比率=負債總額/資產總額」為例,想做個簡單核算,這樣對於這個比率會便有感覺。可以直接在公開資訊觀測站的「財務報表」、「簡明資產負債表(三年)」中,選擇「最新資料」、輸入「3045」,民國105年資產負債表的資產總計為151,377,405仟元、負債合計為85,190,870仟元,負債占資產比率=85,190,870/151,377,405=56.28%。

五、短期負債比率

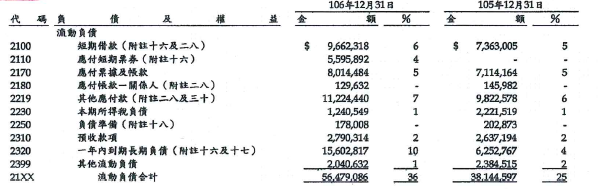

負債占資產比率為56.28%,乍看之下似乎超過一半、似乎過高,這時候還不能直接下結論,需要的是進一步分析理解,於是翻開財務報告中的流動負債部份,依照第一篇的理解,這是一年之內應該要清償的負債。首先看到流動負債占資產比率,從105年底的25%提高到106年的36%,假設整體負債結構不變,仍維持在56%的水平,如此的話,流動負債佔比提高,反而是有優化的跡象,再仔細看明細各個項目的變化,應該主要是「一年內到期長期負債」增加了約90億,佔比增長幅度為10-4=6%。

六、長期負債比率

為瞭解整體負債狀況,將流動負債及非流動負債合併起來看,「應付公司債」和「長期借款」在106年都各減少了70億,非流動負債占資產比率從105年的31%降低到106年的21%,由此而論,雖然負債比率仍然維持在56-57%,但長期負債減少,短期負債一內之內會償還,所以債務狀況是有減緩的情形。

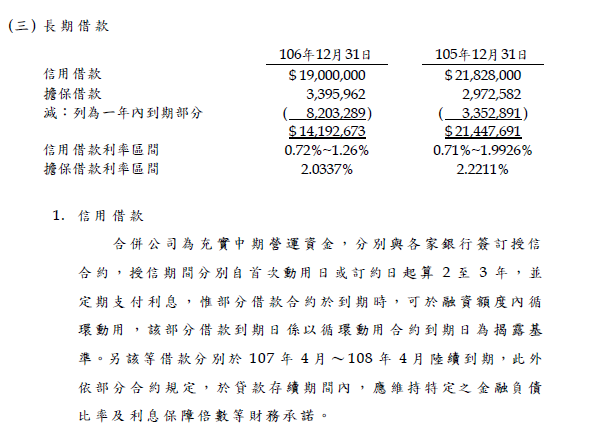

七、銀行借款利率

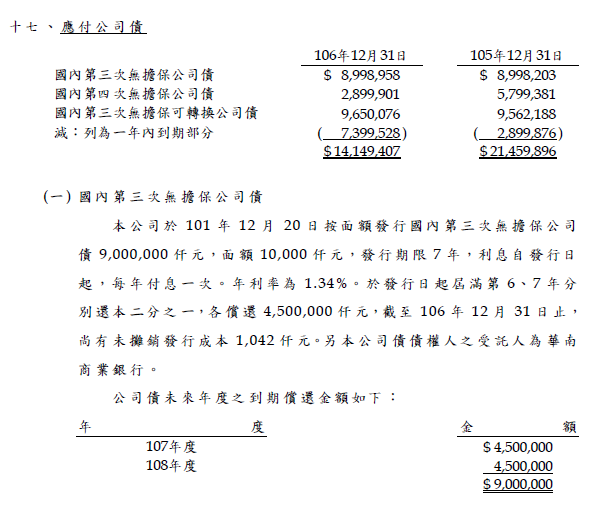

其實有借款不一定是壞事,公司營運本來就有資金需求,以財務管理的角度來看,只要投資報酬率大於資金利率,便是有利潤空間的投資。仔細看財務報告中長期借款和應付公司債的附註,長期借款主要是「為充實中期營運資金」的信用借款,可循環動用,應付公司債是分次發行、5-7年期、無擔保、部份可轉換的公司債券。台灣大哥大借款利率為0.72%~1.26%之間,以第三章第一節「銀行借款」所介紹的,五大銀行105年四個季度的「基準利率-機動」維持在2.6%~2.8%之間,公司借款低於銀行一般借款利率,這部份當然還有較為複雜的金融專業估算,不過簡單而言,台灣大哥大的借款規劃和借款利率,是相當穩健和合理的。

財務比率分析報告

財務比率分析是化繁為簡,以負債比率(負債占資產比率)為例,用簡單一個數字56.28%,告訴我們公司的負債狀況。不過如同本節範例所示,算出財務比率並不是分析的終點,反而是個起點,所以更正確地說,財務比率分析是個有效率的工具,可以幫助我們快速地抓到重點,進行更有深度、更切合意義的分析。

歡迎加入Line社群,口袋裡的Excel小教室!

歡迎使用贊贊小屋Excel ERP系統:

相關文章: