成本分析範例:1個真實個案教你如何活用Excel

成本分析範例以1個真實個案,介紹如何依據銷貨明細及存貨單位成本,有效利用Excel計算變動成本及邊際貢獻,編製可以每月進行追踪和異常管理的報表。

實務上進行分析時,往往需要將存貨料號展開到料工費的明細,再配合製造命令或製造工單瞭解到更細部的差異,而既然已經有存貨成本的細項,也許大分類為變動成本及非變動成本,確認邊際貢獻毛利以決定是否繼續生產銷售,或者找出成本滾算過程中較為原始的投入差異。本篇文章便以範例介紹在成本分析過程中,如何有效運用Excel相關的指令和函數。

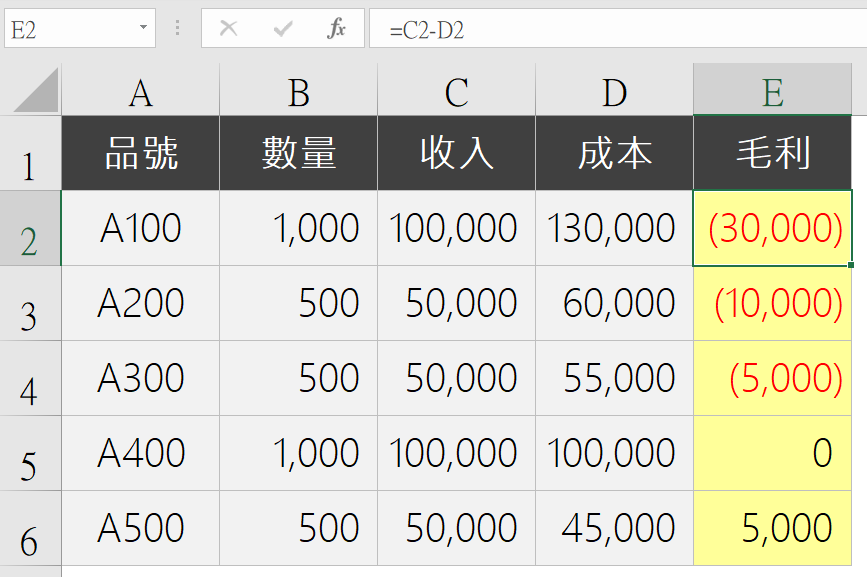

一、銷貨毛利明細表

標準格式的銷貨毛利表,欄位有:品號、數量、收入、成本、毛利。有了這張表,很清楚這個月那些品號賺了、哪些品號虧了、哪些品號損益兩平。

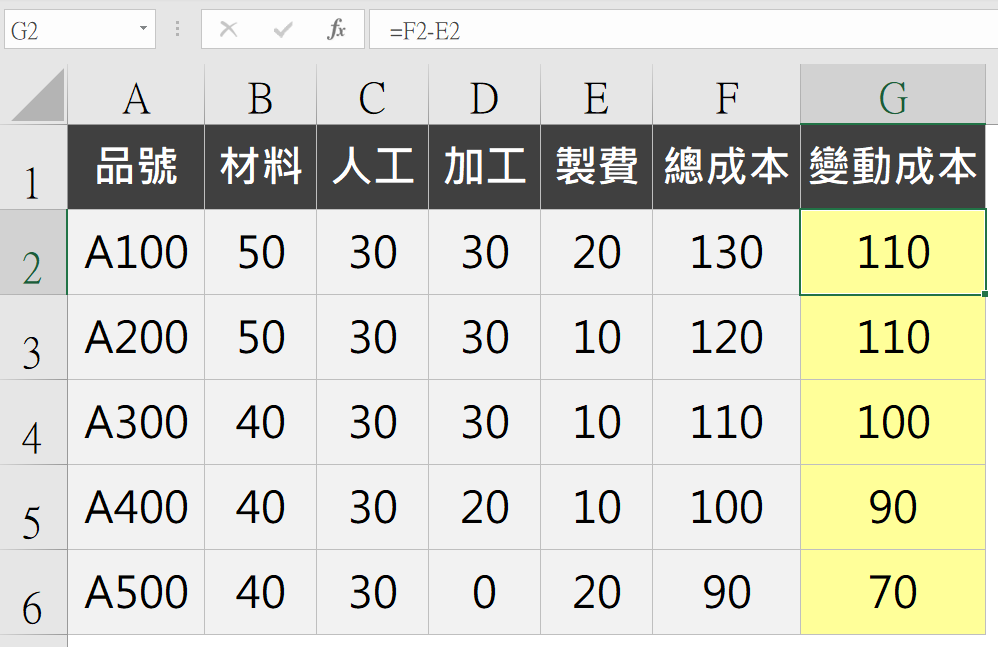

二、變動成本公式

標準格式的存貨期末成本表,欄位有:品號、材料、人工、加工、製費、總成本,最後面黃色那一欄,是系統報表外手工加的變動成本:「=F2-E2」,用意是製費以外的成本要素,都當作是變動成本,金額會隨著出貨量增加。實務上應當會有更為複雜、更為細項的區別,這裡為了範例說明起見,予以簡化,重點在於固定成本和變動成本有必要區分開來。

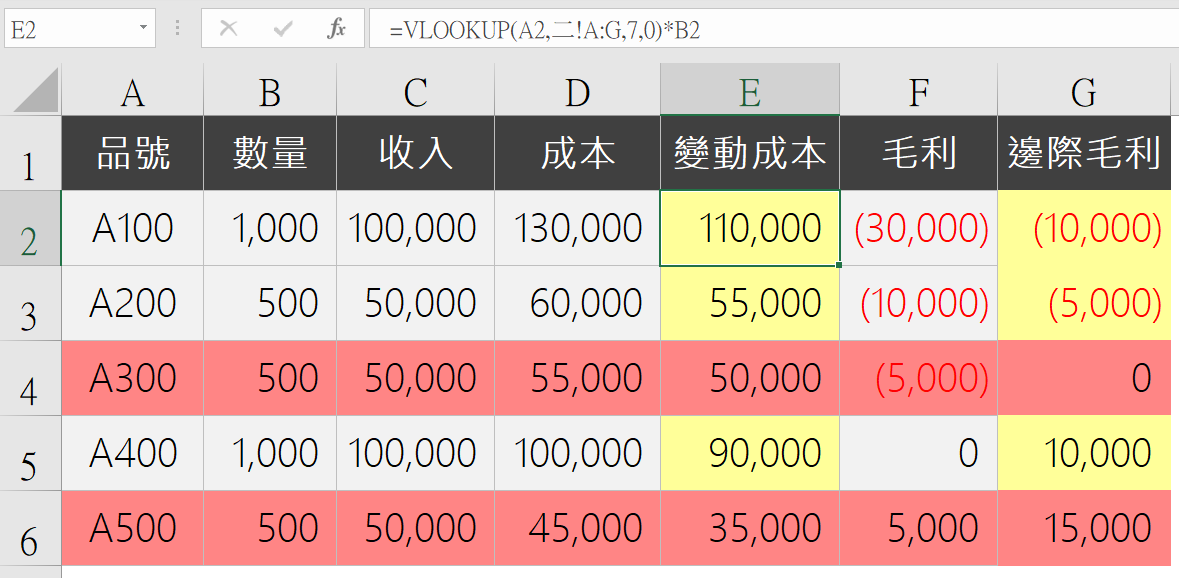

三、計算邊際貢獻

變動成本是只有生產銷售才會發生的成本,非變動成本則是不論是否生產銷售、都會發生的成本,因此在考慮是否生產銷售時,應當依據邊際毛利判斷、而非毛利。

四、成本分析範例

如同上個步驟表格所示,這裡的成本分析範例是以邊際變動成本的角度切入,用貼近真實的案例示範,在已經有了基本概念之後,接下來介紹如何運用Excel技巧進行分析,透過函數公式、樞紐分析表、查找帶入,加總比較,找出高成本環節,最後以適當報表呈現結果,幫助讀者能應用在自己所遇到的個案中。

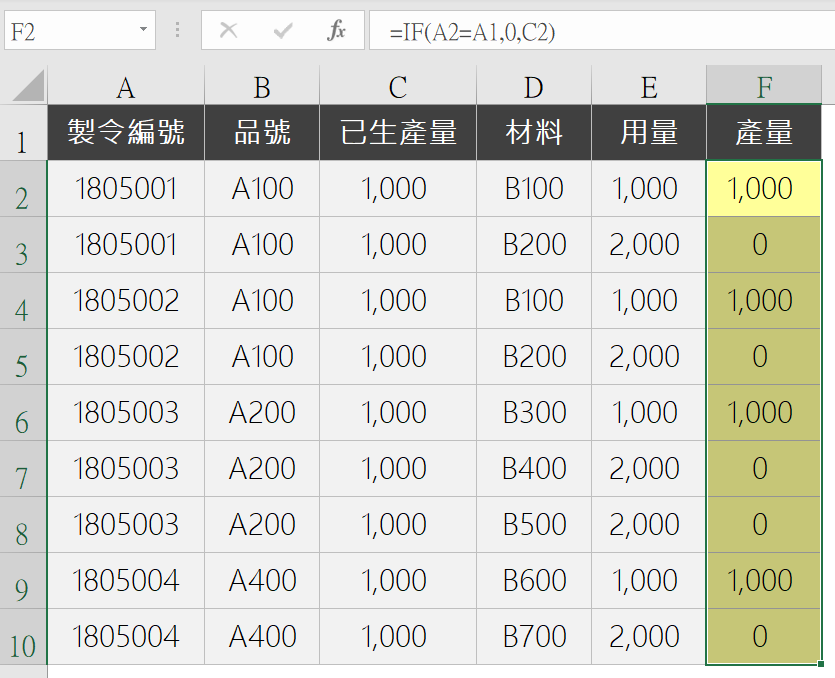

首先,想針對負毛利品號進一步分析,取得公司ERP系統的製令生產明細表,由於原始報表在同一製令的每一行領料明細,都有全部的已生產量,在彙總樞紐的時候會造成產量重覆而失真,所以後面加一欄「產量」:「=IF(A2=A1,0,C2)」,表示如果和上一行製令相同,產量便掛零,如果不同,便去抓「已生產量」,把公式往下拉便達到目的了,一張製令只會有一行總產量。

五、建立樞紐分析表

建立樞紐分析表,欄位清單的設置如圖所示,關於欄位配置的詳細說明法可參考贊贊小屋相關文章。

六、報表整理補充

先為了建立樞紐分析表時不失真,將產量改為每張製令一筆總數,現在樞紐完成了,為了讓報表好看,又想讓每個完工品號都有當期產量,輸入公式:「=IF(C2=0,E1,C2)」,意思是如果產量為零,那就帶出上一列數量,如果不為零,那就帶出不為零的那個產量,公式往下拉,果然是我們要的樣子。A欄產品品號有類似狀況,也可以使用同樣的公式處理,讓每一列都有品號。

七、存貨單位成本

先前第二步驟有提到存貨期末成本表,通常庫存存貨都會有加權平均計算出來的成本,成品和材料都一樣,在此簡單假設各材料的成本明細。

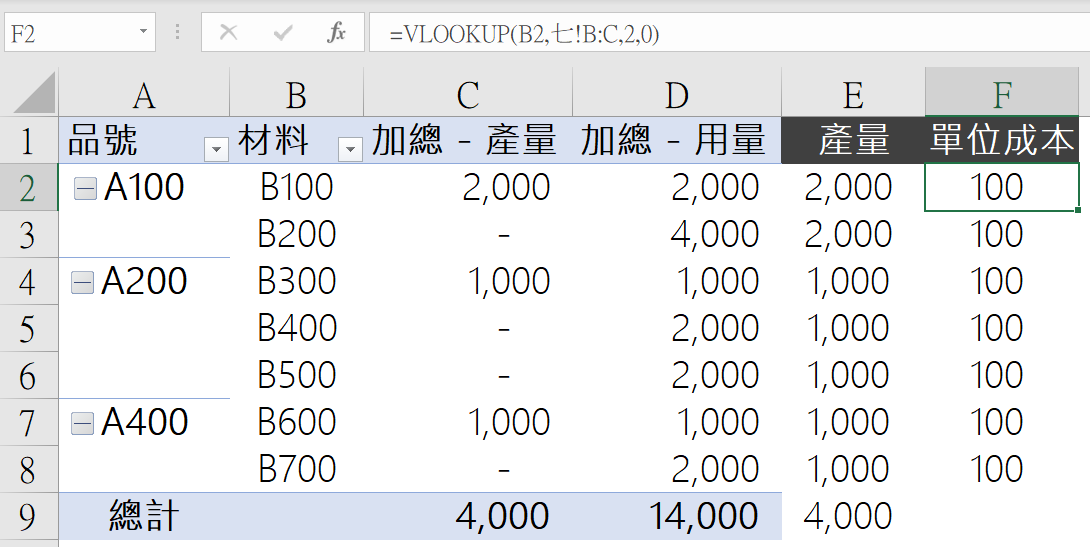

八、VLOOKUP用法

「=VLOOKUP(B2,七!B:C,2,0)」,依照材料品號將成本明細帶過來,VLOOKUP是會計人函數基本功,因此贊贊小屋有蠻多相關的文章分享,有興趣可以參考看看。

九、長期平均成本

材料成本因為缺料加班趕工、品質不良重工等因素,有可能單月波動大,為了有個較為客觀的實際成本,有些情況喜歡便用期間平均值,例如抓三個月平均成本,首先是先跑出三個月的存貨期末成本表,這裡也是較為簡化的範例,實際報表的資料筆數會相當多。

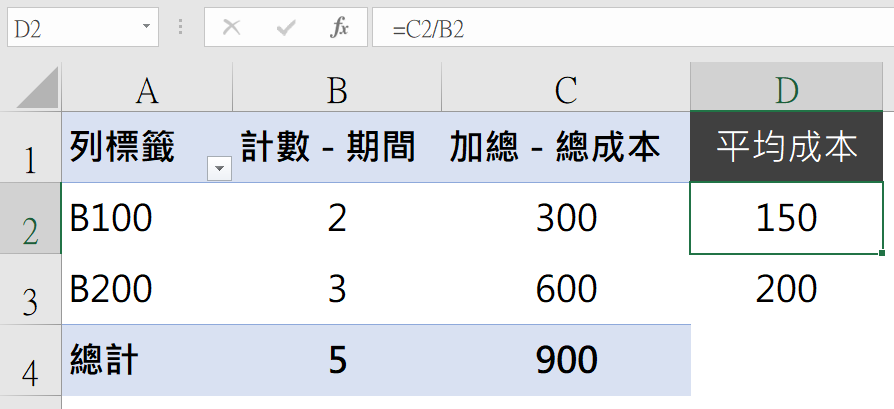

十、樞紐分析表計數

先前贊贊小屋文章有提到樞紐分析表加總與計數的設定,實務上比較少情況會用到計數的值欄位設定,這裡的範例剛好用上。抓一個期間計數,再抓一個總成本,總成本除以期間個數便是平均成本,也就是評估用的標準成本。

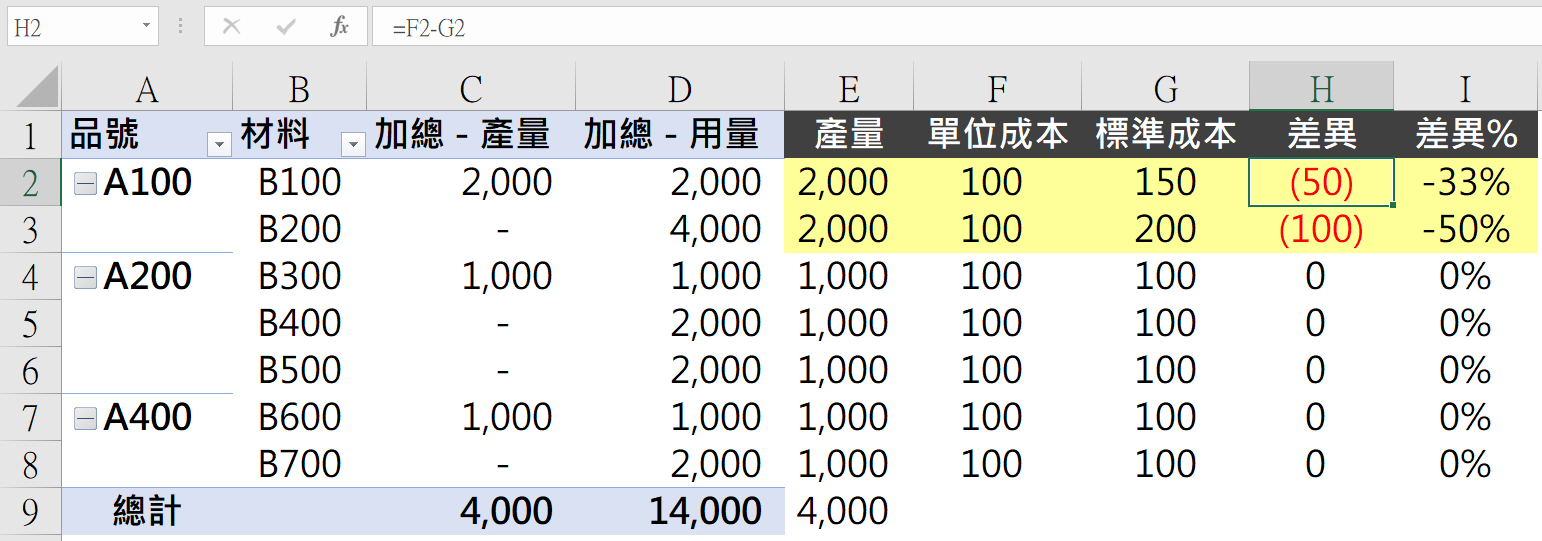

十一、成本分析範例

有了標準成本明細表,同樣用Vlookup帶過來,再設一些簡單的差異比較公式:「=F2-G2」、「=H2/G2」這能看出各品號當月成本相對於前三個月平均的標準成本而言,是多了還是少了。此處是看總成本,如果想再細一點,還能就材料、人工、加工、製費作差異比較。其實只要原始資料充足,想得到的大概就做得出來,問題只是好不好分析其原因而已。

成本會計靈活使用Excel

本篇文章主要是以材料成本進行某個角度的分析,因為公司的製程大多會有好幾層,所謂的材料有可能是最原始的採購原料,也有可能是中間製程再投入的半成品,只是在系統皆是以單一製程的角度稱之為原料和成品。再以邊際貢獻毛利為例,假使沒有成本會計的基礎知識,也許較不容易理解總成本和變動成本的概念區分。另外每家公司的狀況和產品不同,有可能需要以不同方式執行成本分析,在此是以簡單案例作示範,重點在於如何綜合運用Excel指令函數,讀者可作為參考並應用在各自的實務案例中。