每股淨值計算:1張Excel教你怎麼算財務報表價值

每股淨值計算是閱讀財務報表的重點,它反映企業的價值。本文以實際上市櫃公司為例,先介紹財報大概都會有哪些項目內容,教你用1張Excel怎麼算淨值。

上節有提到「公開發行公司」必須定期出具「經會計師查核簽證的財務報告書」,為以後敍述簡潔起見,由這本書皆是以此作為財務分析基礎,之後略稱為「公司」及「財務報告(表)」。除了會計師事務所和公司會計人員,一般投資大眾可能在股海中殺進殺出好幾回了,但從來沒看過真正的財務報告長什麼樣,即使公開資訊觀測站也有許多整理好的數字報表提供給投資人,不過因為現在的投資網站和證券軟體都建置很好,似乎沒有必要再看公開資訊觀測站了,但其實,所有財務數字的源頭都來自於會計師查核報告,最完整也最為可靠,因此值得仔細看看,以白話來說,這是會計師掛保證的。

因為高度法令規範,除了各家公司數字不同,所有會計師查核報告都是相同的大綱架構和細項內容,這一節粗略介紹股神巴菲特最喜歡看的財務報告書。

一、財務報告目錄

合併財務報告的目錄。整個財務報告可分為五大部份:會計師查核意見、四大財報、財務報表附註、最後還有這目錄看不到的一些補充報表。

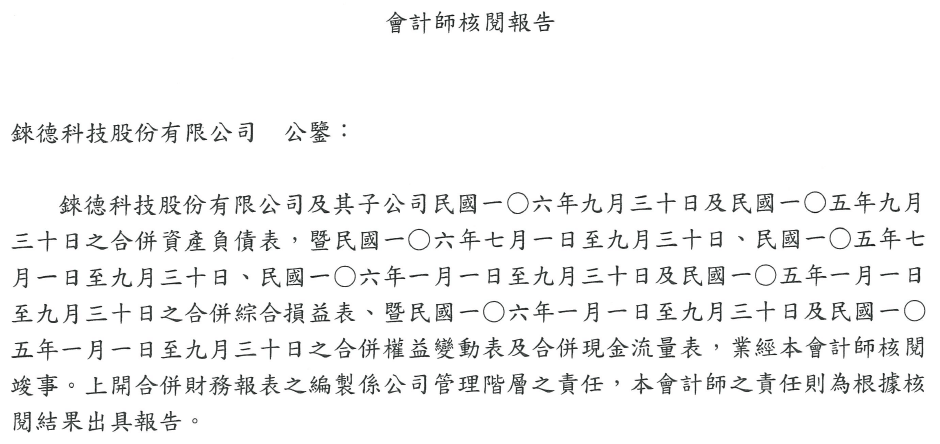

二、會計師查核意見

會計師查核意見通常有這麼一段話:「上開合併財務報表之編製係公司管理階層之責任,本會計師責任則為根據核閱結果出具報告。」試想公司大大小小交易這麼多,會計師作為外部機構,雖然依照專業判斷及審計準則查核,總是沒辦法真的掛保證,作用主要是提高公司重大財務資訊的可靠性,並且確認符合一般公認會計原則。

近年來台灣、美國、日本有多起財務報表不實的案例,究其根本,都是公司管理高層起了歹念,或是掩飾經營不善、或是牟取非法利益,對於蓄意粉飾過的財務帳冊,會計師確實有可能力有未逮。這個從另一個角度來說,也說明會計師查核簽證和證管機關規範的重要性。

三、財務報表附註

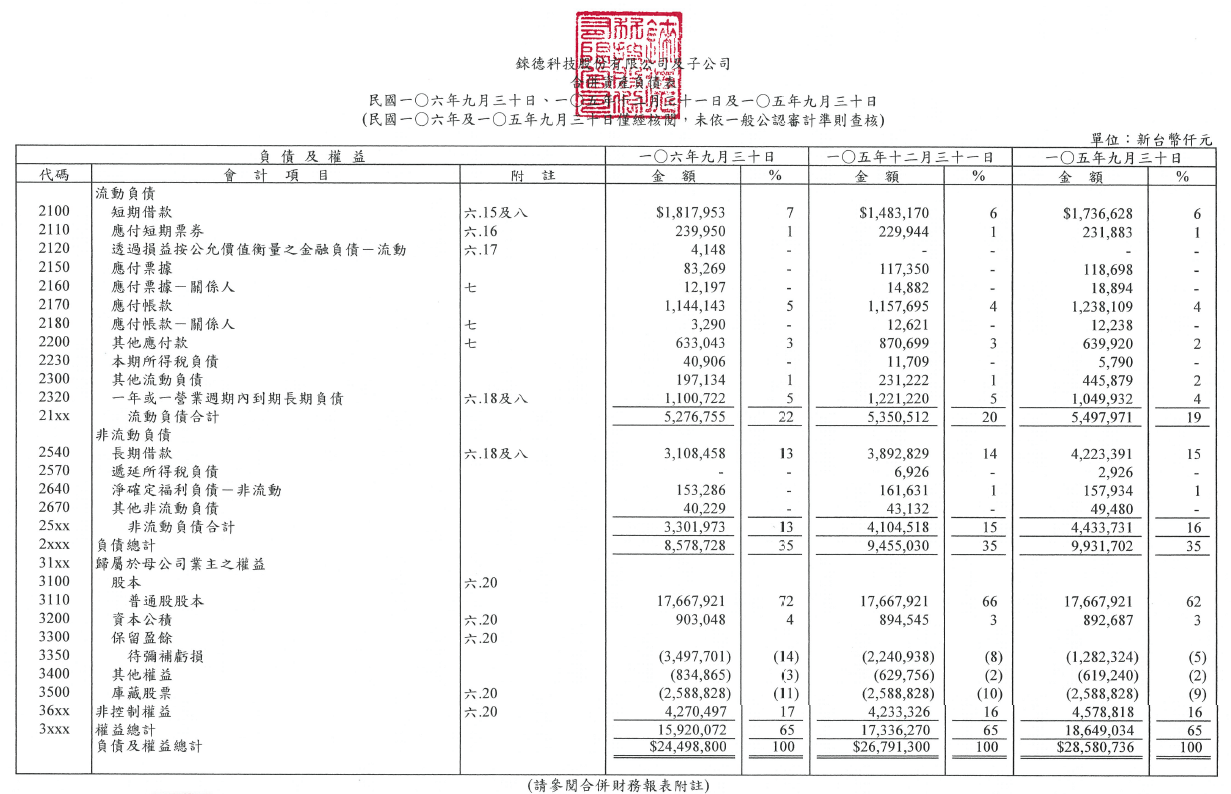

查核報告第6頁:錸德科技民國106年9月30日資產負債表,注意有一欄為「附註」。

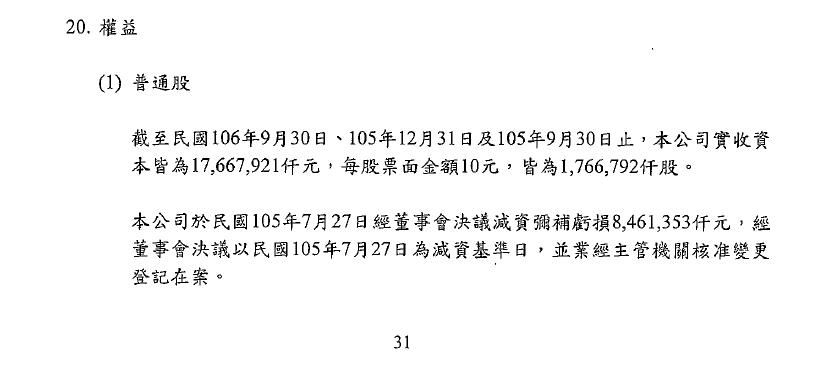

四、股東權益附註

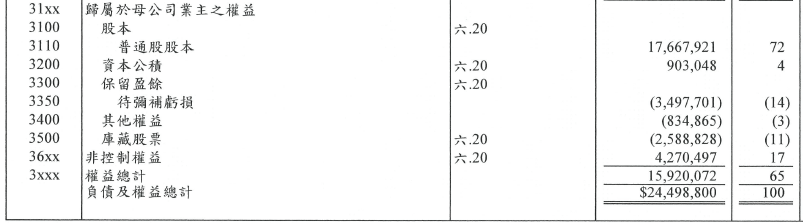

將鏡頭拉到這一章的重點區域:股東權益,與其有關的財務報附註為「六.20」。

五、財報公司沿革

財務報表附註都是長這樣,分段分項揭露,其中第一段類似於官網的「關於我們」,大多是「公司沿革」,介紹這家公司於何時成立、主要業務、上市(櫃)日期、營運據點等。

六、重要會計項目

來到第19頁:「六、重要會計項目之說明」,再到第31頁:「20.權益」,亦即本節第四步驟所謂的「六.20」。

七、每股淨值計算

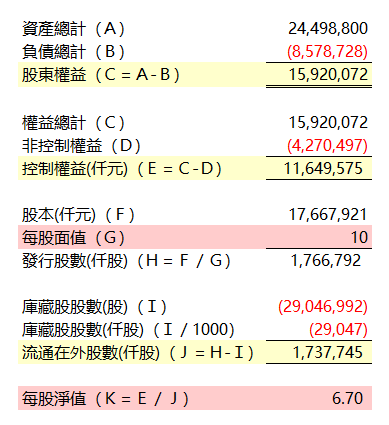

綜合前面幾節所提到非控制權益和庫藏股,最後詳細計算一次每股淨值:「股東權益」扣掉「非控制權益」得到「控制權益」、「發行股數」扣掉「庫藏股股數」得到「流通在外股數」,兩者相除即得到每股淨值「6.70」。

到Excel臉書社團下載範例檔案:

會計人的Excel小教室

基本面財務報表分析

對於公司財務資訊有興趣的人,絶大多數是為了股票投資買賣,一般把判斷是否買進賣出的方法分為兩個流派:技術面和基本面,共同看法是短期技術面、長期看基本面。而說到一家公司的基本面,可以挖的財務資料都在財務報告書了,這節大略帶過會計師查核報告,希望能拋磚引玉,讓有心想長期持有一家公司股票的投資人,可以先看看中規中矩的財務報告書。

學會計、學Excel、學習AI工具,歡迎加入贊贊小屋社群。

Claude Code 教學:從安裝到 Excel、PPT 與網頁實戰

Claude Code 教學、ChatGPT怎麼用?、ChatGPT Excel教學、ChatGPT寫ExcelVBA、Gemini是什麼?、Notion教學、AI對會計的影響。

贊贊小屋AI課程:OpenClaw AI 代理、Codex 網站、Claude Code 實戰、ChatGPT課程、AI工具全攻略、Notion課程。

相關文章: