財務比率分析Excel:用1份財評估報經營能力

財務比率分析Excel完全發揮這個工具的功能,本文以VBA爬蟲取得的財報資料為例,介紹如何建立工作底稿,設計公式,教你如何用1份評估公司的經營能力。

本章是經營能力的財務比率分析,股東會年報相關的比率有七項,真正在瞭解一家公司,看到這七列數字,難免會有點茫然,不知從何下手。其實在執行財務分析時,還是希望有個綜合指數,例如像大家都熟悉的EPS,一個簡單的數字先幫助我們判斷好與壞,然後有需要再進一步細項分析。在本章最後這一節,即為大家分享個人所建議的一個綜合指數方法。

一、經營能力財務分析

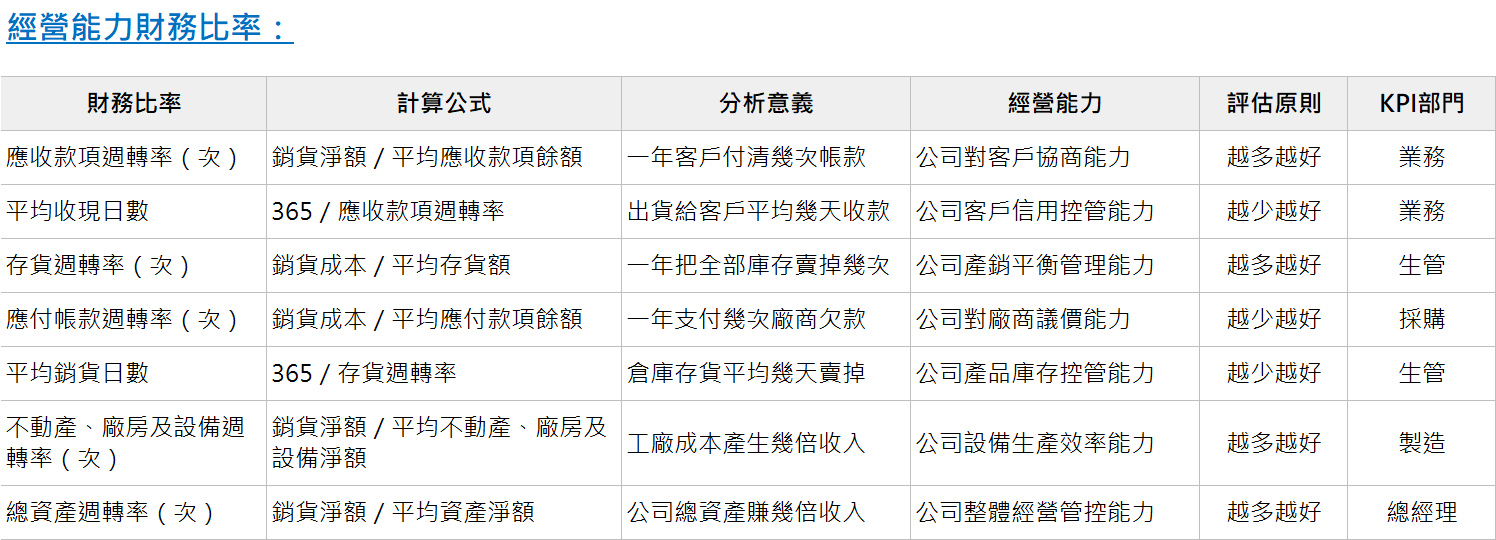

首先,把經營能力的財務比率整理彙總成一個表格,包括七項財務比率、計算公式、分析意義、經營能力、評估原則、KPI部門。

從公式來看,這些比率就是以一整個年度的收入或成本,配合特定的平均資產或負債,得到各項周轉次數,所以收現日數和銷貨日數的變化,其實已涵蓋在應收款項和存貨的周轉率計算中了,因此可以重點直接放在周轉率即可。附帶一提,「週」和「周」是通用的,本書有些地方與股東會年報一致,採用「週」,大部份則是以「周」表達,希望不會造成讀者困擾。

再從內容來看,參考本章第一節關於周轉天數的概念,這些比率試著評估一家公司在業務、生管、採購、製造各個層面的經營能力,意義上等同是各個職能部門的KPI指標。

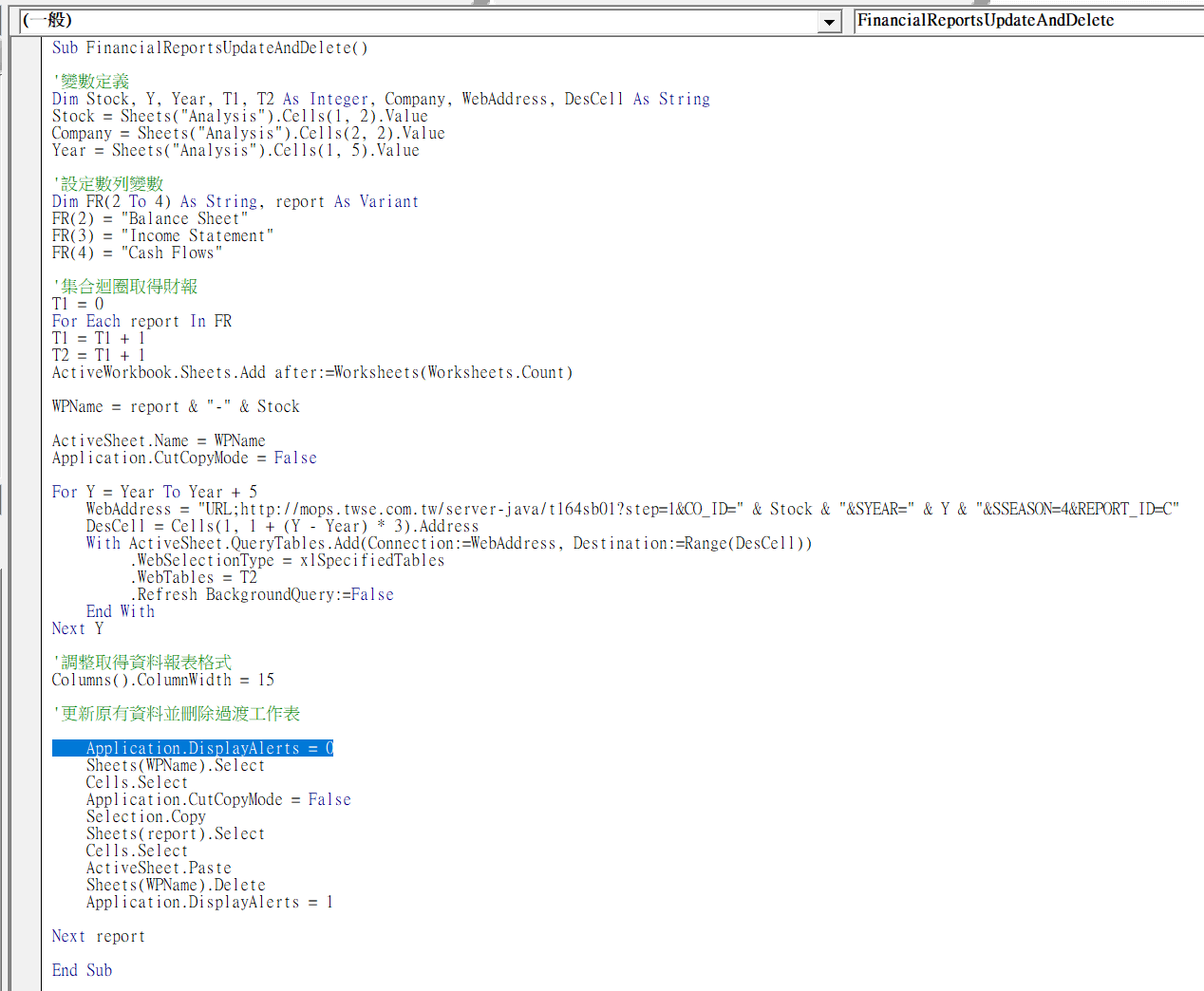

二、VBA程式條改優化

稍加修改VBA,增加兩行程式,在更新資料前為:「Application.DisplayAlerts = 0」,表示刪除工作時毋須提醒,這裡的「0」等同於「False」,更新完資料為:「Application.DisplayAlerts = 1」,表示恢復Excel預設值,會提示警告訊息,這裡的「1」等同於「True」,如此會稍微加快程式取得資料的效率。

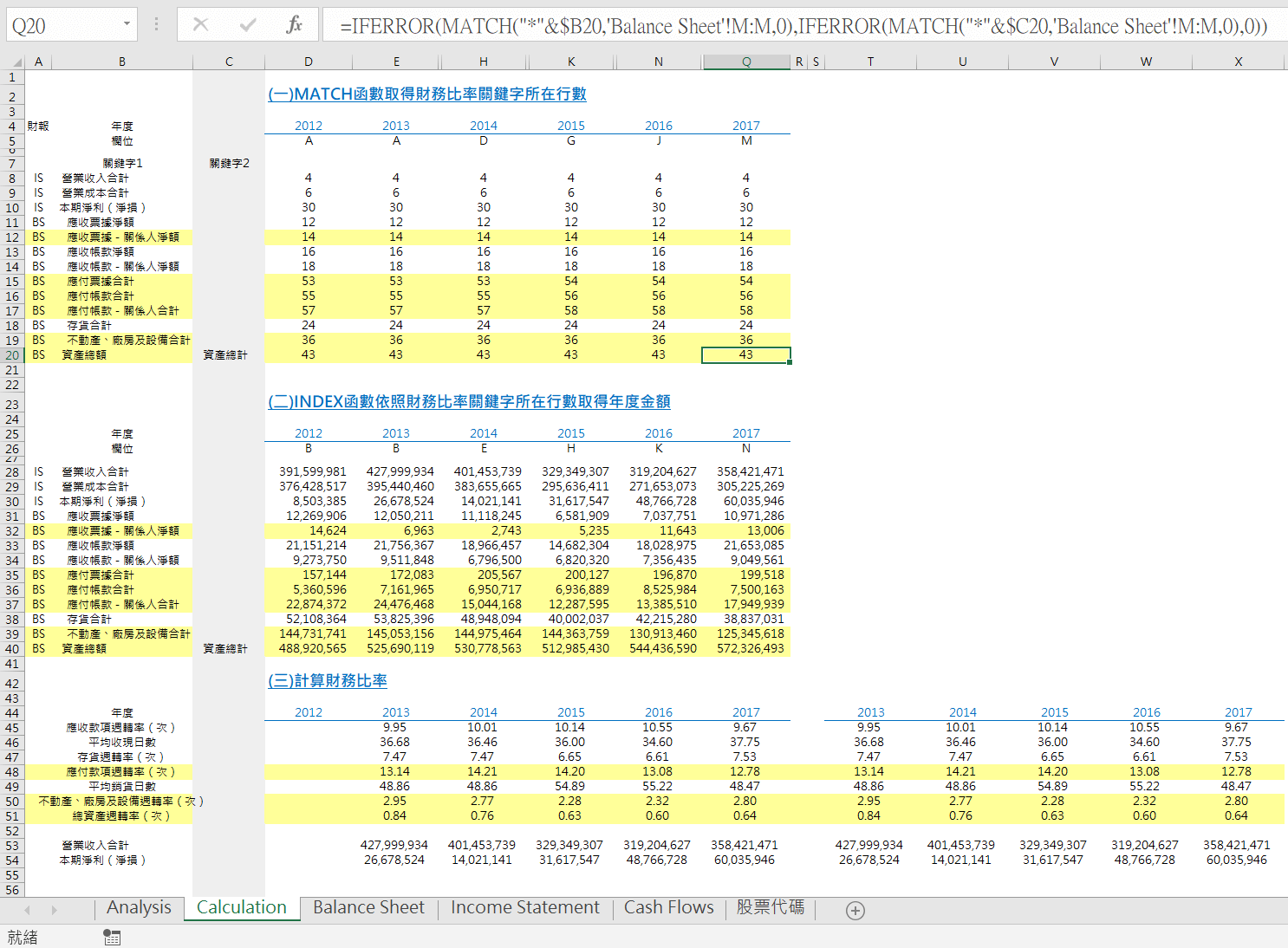

三、Excel函數公式優化

同樣稍加修改工作底稿,把所有與經營能力財務比率有關的項目都放進去,因為個案把「應收票據-關係人淨額」加到應收款項中。另外因為有「資產總額」和「資產總計」的差別,和先前範例一樣多加了一個「關鍵字2」,配合增補修改公式「=IFERROR(MATCH(“*”&$B19,’Balance Sheet’!M:M,0),IFERROR(MATCH(“*”&$C19,’Balance Sheet’!M:M,0),0))」,如此即得到所有經營能力財務比率。如果已經瞭解了本書所設計這套Excel和VBA模型,應該自己也可以嘗試看看,熟悉的話修改很快。

經核對和公司股東會年報有些微不同,在此不再深入追查,因為一來差異不大,二來財務分析從本質而言,本來就沒有絶對如此的計算公式,重點是取得原始的財務報表資料,每個人可依照自己需要彙總分析。

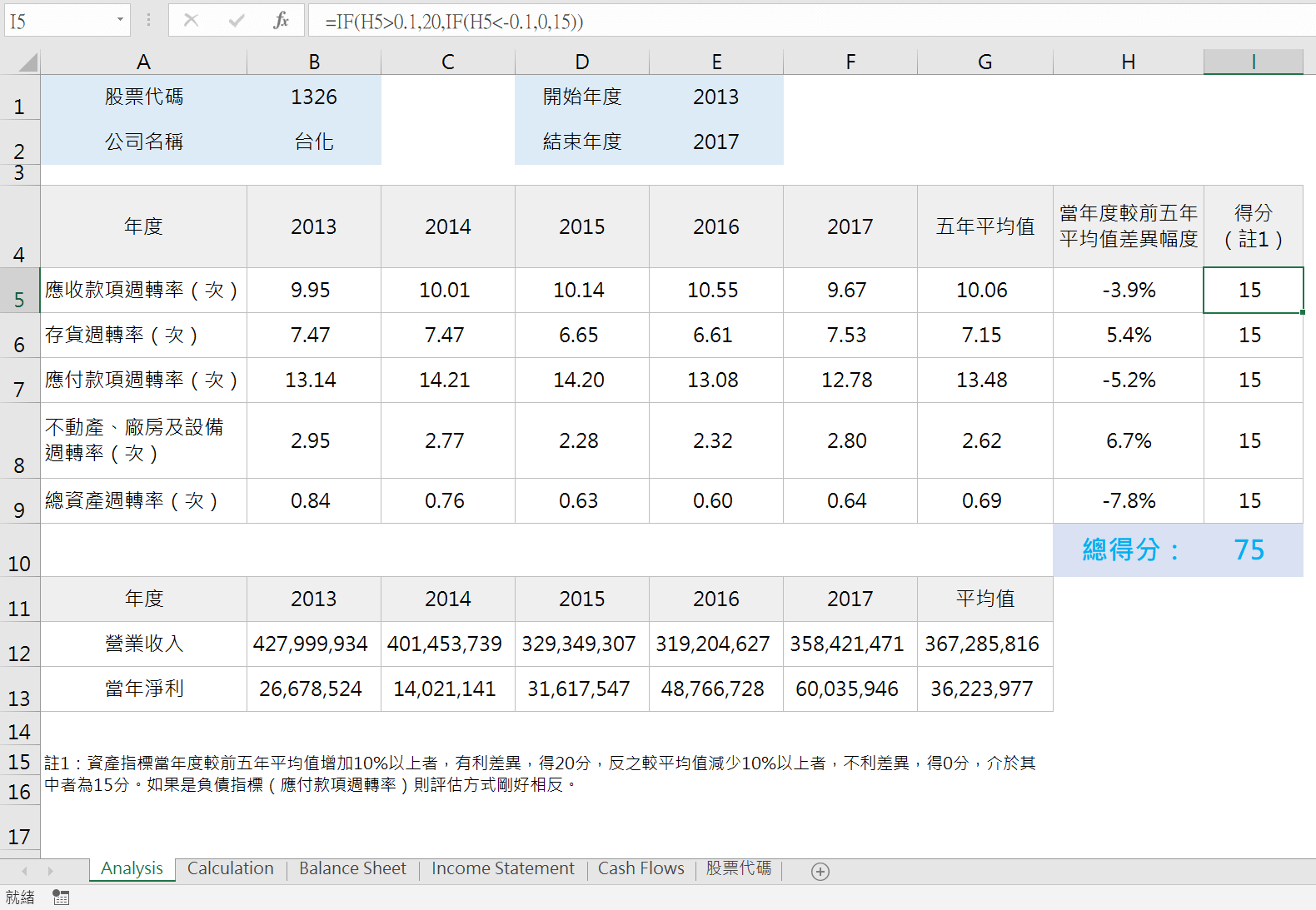

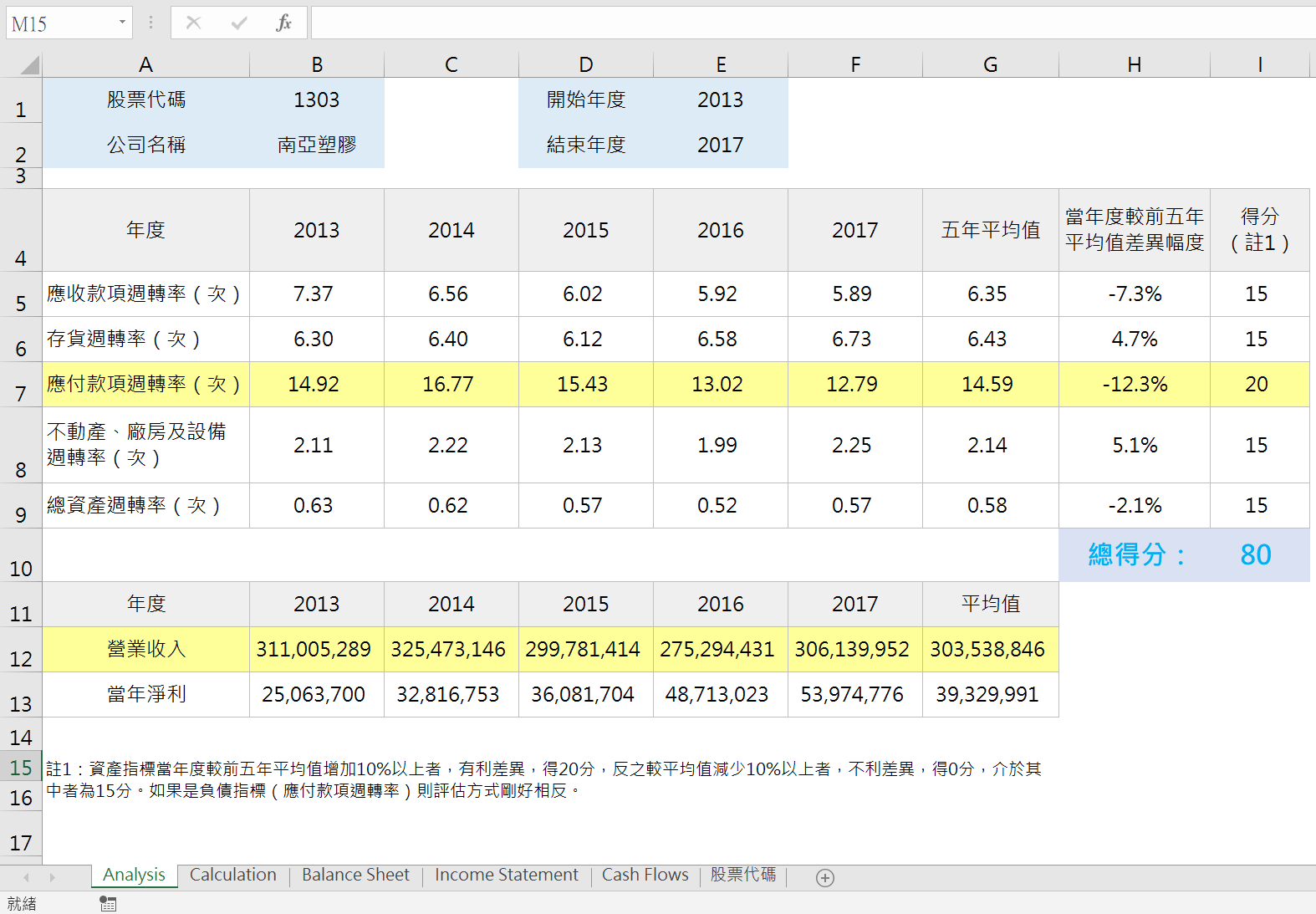

四、五年平均及差異值

分析總表不僅單純把工作底稿所計算的財務比率彙總過來,另外加了三個欄位:「五年平均值」、「當年度(2017)較前五年平均值差異幅度」、「得分」,儲存格G5到I5的公式分別為:

「=SUM(B5:F5)/5」、「=(F5-G5)/G5」、「=IF(H5>0.1,20,IF(H5<-0.1,0,15))」,再把公式往下複製就完成了。不過其中應付帳款週轉率因為是負債,越少越好,公式要特別修改:

「=IF(H7<-0.1,20,IF(H7>0.1,0,15))」。

如同註1所述:「資產指標當年度較前五年平均值增加10%以上者,有利差異,得20分,反之較平均值減少10%以上者,不利差異,得0分,介於其中者為10分。如果是負債指標(應付款項週轉率)則評估方式剛好相反。」相信經過本章五個章節的說明,讀者應該不難理解這裡設定的用意,將五項得分相加,滿分剛好為100分,這裡的範例總得分是75分。

五、綜合得分結果計算

接下來再評估南亞塑膠的綜合經營能力,總得分80分,其中值得注意的是應付帳款週轉率,五年平均值14.59,2017年為12.79,較平均值減少了12.3%,在這個項目的分數為20分。可以看到從2014到2017之間,確實應付帳款週轉率逐年降低,表示平均付款天數越來越長,表示公司在這方面經營能力持續進步。

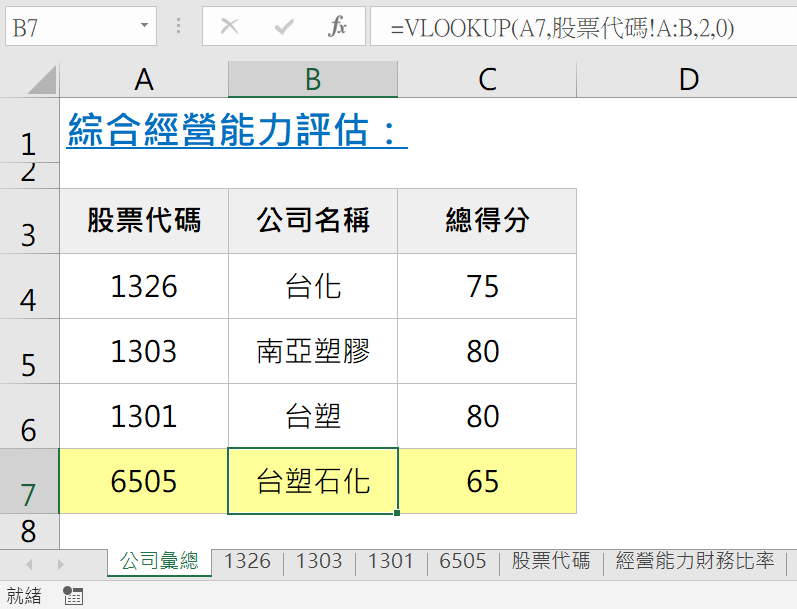

六、台塑集團四家比較

同樣方法彙總台塑四寶總得分,台化、南亞塑膠、台塑相對得分較為正常,唯獨台塑石化僅有65分,需要再進一步分析瞭解。

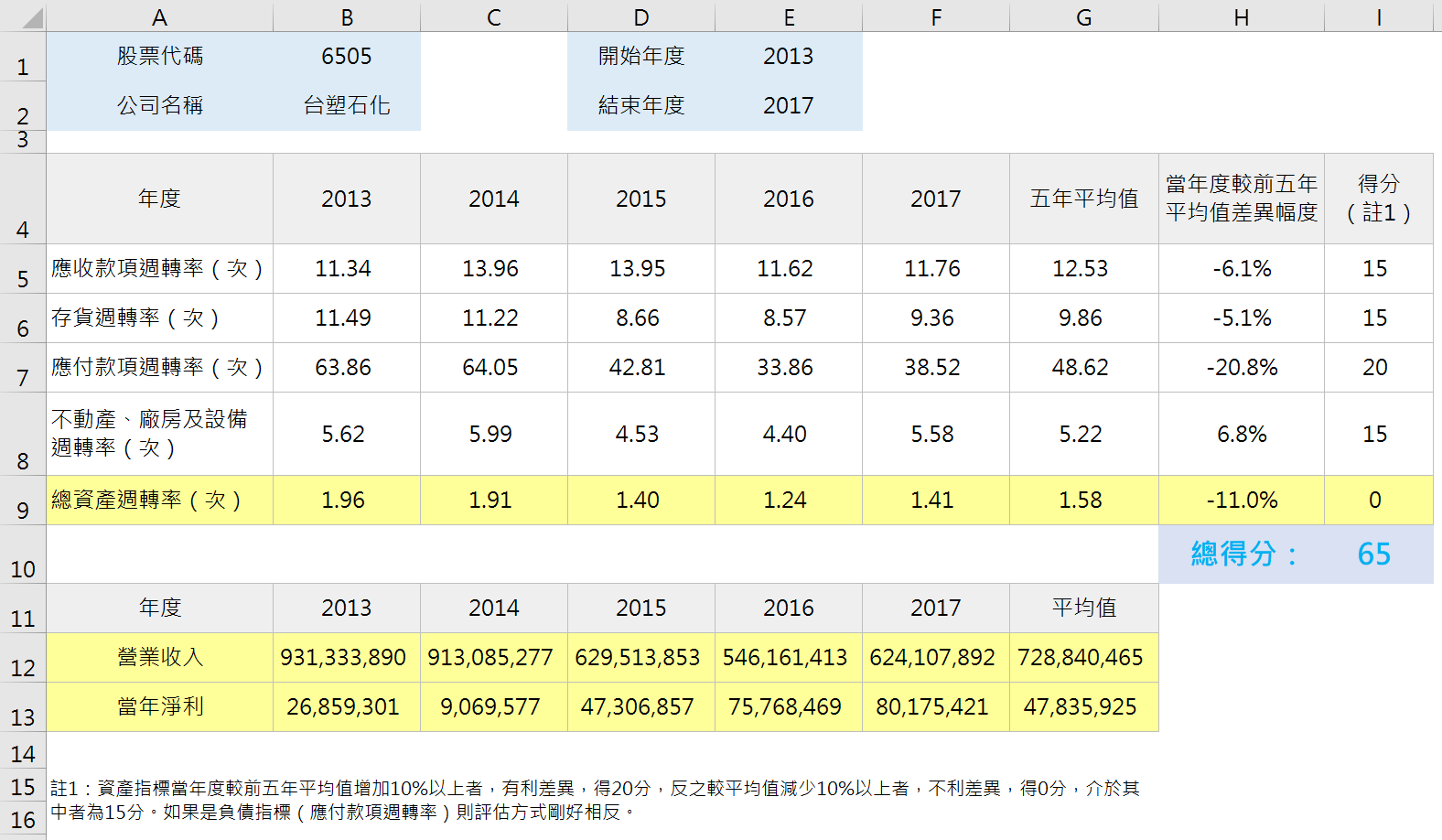

七、台塑石化深度分析

細看台塑石化分析總表,「總資產週轉率(次)」當年度較五年平均值減少11%,得分為0。如此而言,總資產所能賺到的收入減少,似乎是很不利的,然而再搭配下面的營業收入和當年淨利,會發現2014年到2016年是非常大轉折,在這段期間收入大為減少,但淨利反其道而行,卻是大為增加。

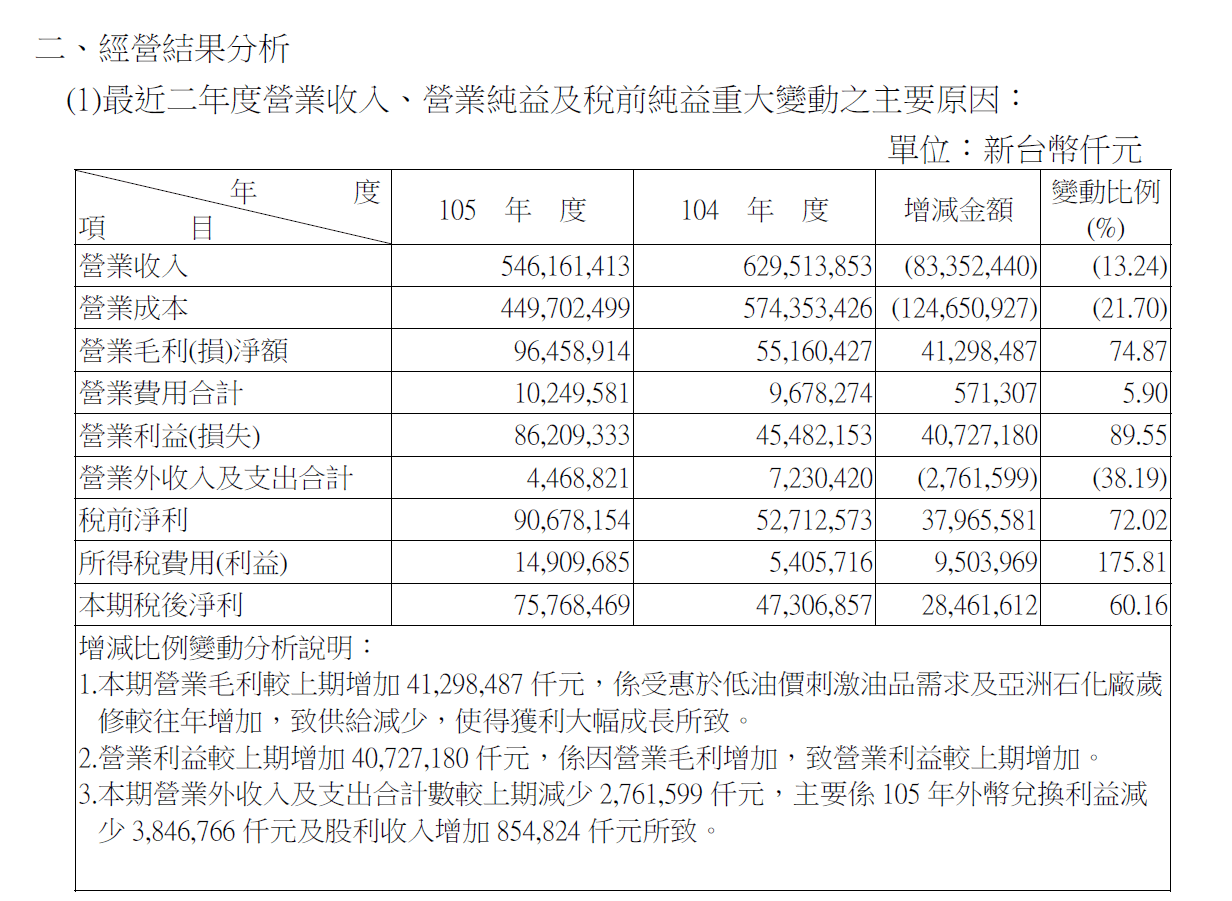

為瞭解台塑石化的狀況,翻閱105年度股東會年報,其中第七大項為「財務狀況及經營結果之檢討分析與風險事項」,第二點為「經營結果分析」,可以看到公司對於兩期營收和獲利完全相反的原因說明。

台塑四寶績效超級比一比

本節試圖將所有經營能力財務比率整合在一起,成為單一指標,除了可以看到台塑四寶經營能力大致穩定,但是從台塑石化例子同時也可以得知,由於這些比率以收入和成本作為計算核心,在像營收衰退、獲利大增的異常情形,經營能力指標有可能會產生錯覺。這一方面是石化業本身屬於上游大宗原物料,受大環境供給面影響大的行業特性,另一方面也是這些比率僅考慮最上面的收入成本,沒有考慮費用及利潤的緣故。

下一章重點,便是將收入、成本、費用、利潤都考慮在內,評估一家公司獲利能力的財務比率指標。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

贊贊小屋會計課程:Excel會計實務、會計課程3合1、會計自學大全集。

相關文章: