零用金分錄怎麼做?4個階段一次搞懂會計處理

零用金分錄通常是採取定額制,設立時借記零用金、貸記銀行存款;日常支出不做分錄,由請款人提供原始憑證;補充時正式認列費用並撥補現金。若發生現金短少或溢多,則分別記入現金短少或雜項收入,在損益表反映差異。

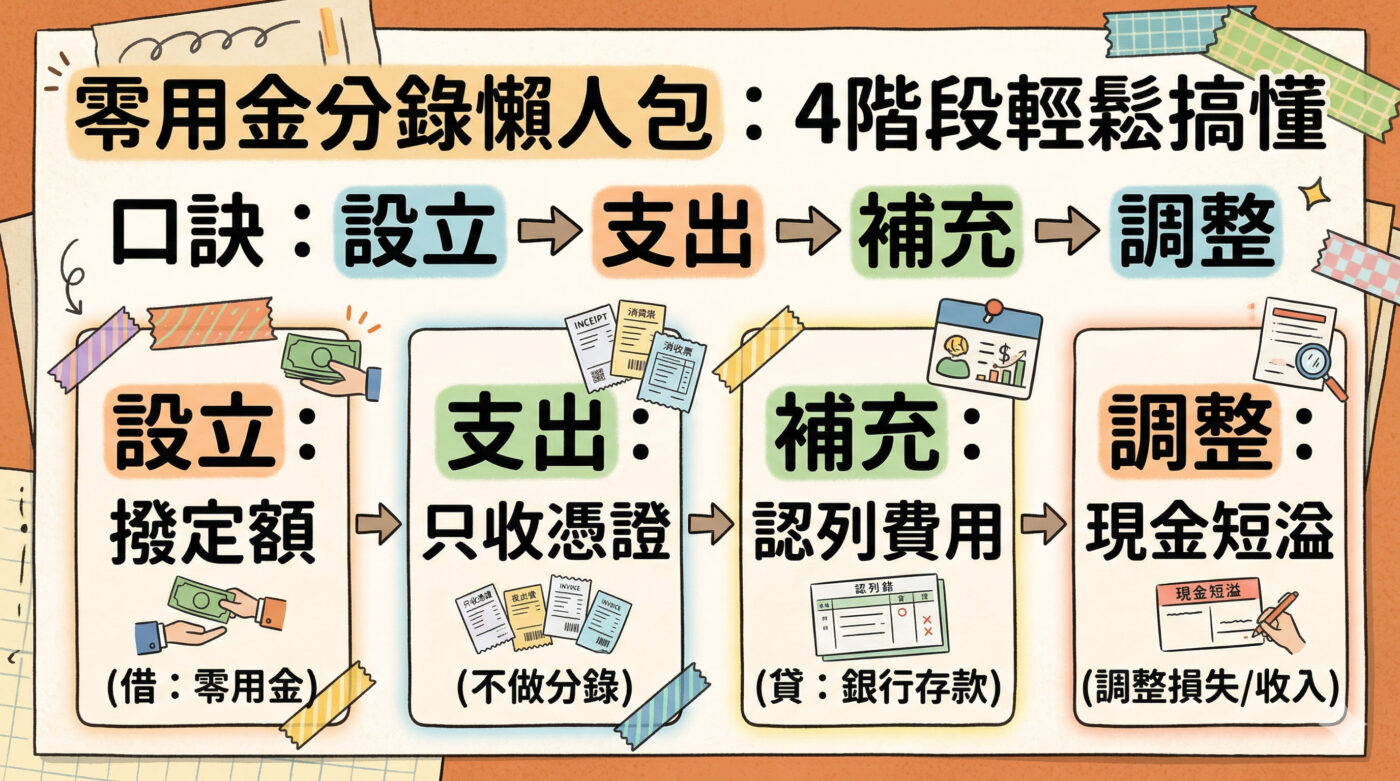

📝 贊贊小屋:零用金分錄懶人包

因為如果買支 10 塊錢的筆都要做分錄,會計一定會瘋掉。所以我們採用「定額制」:平常花費只要收集發票,集中在「沒錢要補充」的時候,才一次做分錄報帳!

借:零用金

貸:銀行存款

(這是考試跟實務的超級大坑)

借:各項費用 (車資/文具)

貸:銀行存款 (不是零用金喔)

多錢了:貸方多記「雜項收入」

一、零用金是什麼?先用一句話講清楚

零用金的定義其實很簡單:公司預先撥出一筆固定現金,交給指定保管人,專門用來支付日常零星小額支出。但這個定義最容易讓人誤解的地方,在於大家通常以為「零用金就是一點小錢,隨便用就好」。實際上,零用金跟金額大小沒有直接關係,關鍵在於管理方式不同。

一般的現金或銀行存款,每一筆支出都要即時做分錄;但零用金不是這樣運作的,後續會有不同的處理方式。正因為管理邏輯不同,零用金才需要獨立的科目來追蹤,也才會有一套專屬的會計處理流程。

二、為什麼零用金不能當一般現金處理

很多初學者第一次接觸零用金科目,會直覺地把它當作普通現金來處理,每次支出就借費用、貸零用金,感覺很合理。但這樣做有一個根本問題:如果每次支出都要做分錄,那設立零用金制度的意義就消失了。

一般現金是逐筆記帳,零用金是集中處理。台灣企業最常採用的是「定額制」,公司先撥一個固定金額給保管人,保管人用這筆錢支應零星支出,等到錢快用完再一次申請補充,帳務也在這時候統一處理。所以你會發現,零用金的核心不是記帳,而是控制。定額制設計的邏輯,是讓手上的現金加上已花掉的憑證,隨時都要等於原本的定額。這個等式守住了,帳才是對的。

另外,由於現金是高風險會計科目,政府各單元都需要有相關管控措施,因此財政部有這方面規範文件:出納管理手冊,讀者可一併作為參考。

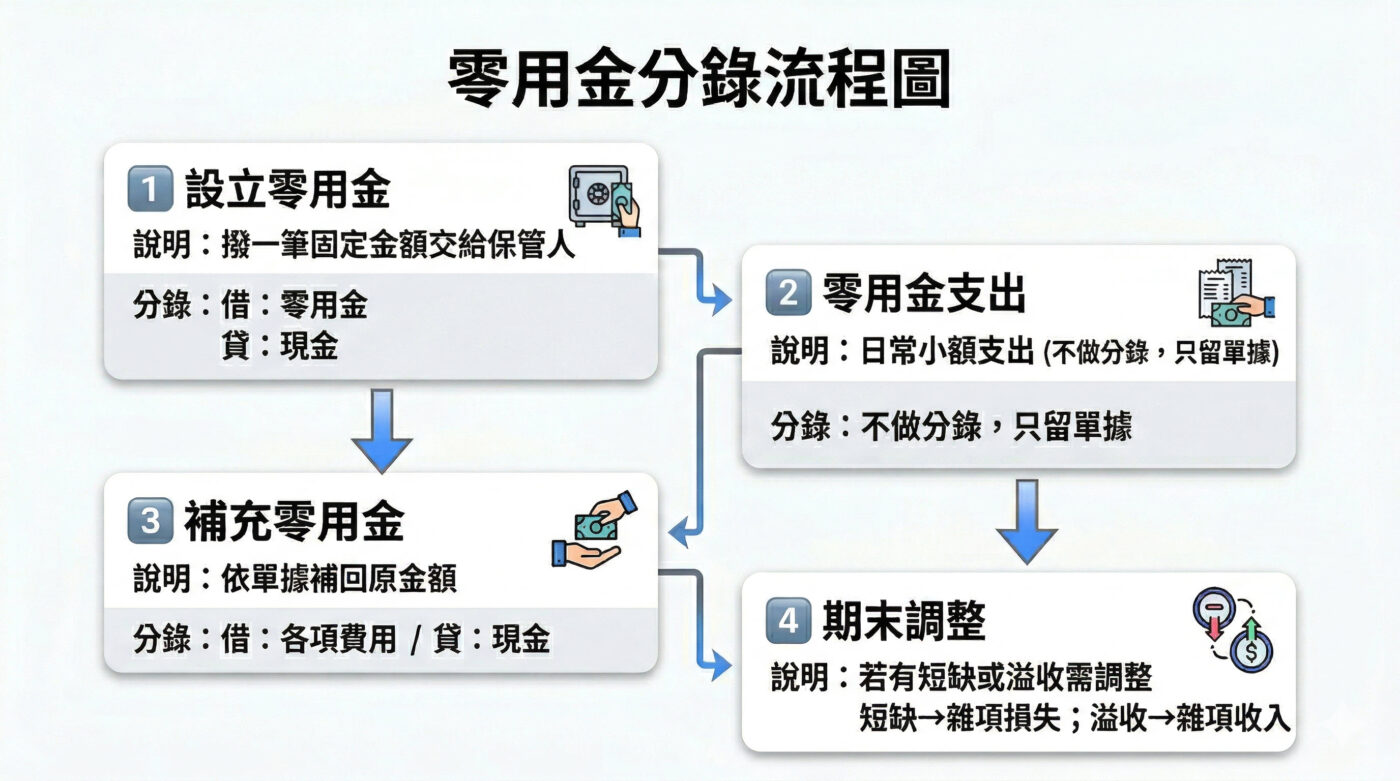

三、第一步:設立零用金,由專人保管負責

整個零用金分錄的第一個步驟,從「設立」開始。公司決定設立一筆零用金,通常由財務部門開立支票或從銀行存款提現,把這筆錢交給指定的零用金保管人。這個動作在會計上的意義很明確:一筆資產從銀行帳戶轉移到另一種形式,也就是「零用金」科目,這是零用金分錄的第一個步驟。

舉個實際例子,假設公司決定設立 10,000 元的定額零用金,這時的分錄與傳票就會長這樣:

實務上多數是由銀行撥款,因此常見為貸記銀行存款。用白話說,就是把公司的錢從銀行領出來交給保管人,並在帳上建立一個新科目追蹤這筆資金。從這個時間點開始,零用金科目的餘額就固定在設立金額,除非公司後來決定調整額度,否則這個數字不會再變動。

四、第二步:零用金支出發生(此時不做分錄)

這一段是整個流程最重要的地方,也是最多人寫錯零用金分錄的地方。

當零用金保管人拿現金去買文具、付車費、繳郵寄費用,這些支出發生的當下,會計帳上不做任何分錄。這裡要特別停下來注意:不是借費用貸零用金,也不是借費用貸現金,而是完全不做分錄!請務必記住,這也是零用金分錄最容易被寫錯的地方。

保管人在這個階段的工作只有一件事:收好憑證、把每一筆支出登記在零用金備查簿裡。每次花出去的現金,都要有對應的收據或發票放著。這些憑證,就是之後補充零用金時做分錄的依據。多數人會在這裡卡住,因為直覺上「費用發生了就要記帳」,但零用金會計處理的邏輯剛好相反。費用不是在支出的時候認列,而是在補充的時候才統一處理。這個反直覺的設計,正是定額制的核心。

零用金流程可以看這張圖,會更直接理解整個流程:

五、第三步:補充零用金(分錄在這裡出現)

當保管人手上的現金快用完,或到了每月結帳時間,就要辦理「補充」作業。保管人把所有支出憑證整理好,附上補充申請單送交會計部門審核。會計確認憑證金額正確後,從銀行存款撥補相同金額給保管人,讓手上的現金恢復到原本的定額。

這個時候才是分錄真正出現的地方。也就是說,費用不是在支出當下入帳,而是集中在補充時才認列。這個對比非常重要!

我們接續前面的例子,假設這段期間發生了交通費 1,000 元、文具費 500 元,申請補充時才一起認列 1,500 元費用。傳票分錄就會長這樣:

貸方是銀行存款,不是零用金科目,因為補充的動作是從公司帳戶再次撥款,而零用金帳面金額始終維持在定額,不受影響。

實務上這也是為什麼建議每個月至少辦一次補充,除了讓保管人有足夠現金繼續運作,也能確保費用的認列不會拖到季末才一次入帳,讓財報更正確反映當期損益。

六、第四步:現金短溢(期末調整)

很多人學了前三個步驟,以為零用金的會計處理就結束了。但實務上還有一個環節,是多數初學者容易忽略的:現金短溢。

每次補充之前,保管人應該先做一次盤點,清點手上的實際現金,加上已花費的憑證金額,確認兩者合計是否等於定額。如果等式守住了,一切正常。但如果數字對不上,就會出現短少或溢多的情況。有些實務會先用「現金短溢」科目暫列,再轉入損益,這樣不僅能清楚記錄差異,也讓帳務處理更有彈性與專業度。

現金短少的時候,多半是找零出了錯或憑證遺失,這時補充的分錄會多出一筆。舉例來說,費用憑證一樣是 1,500 元,但盤點時發現少了一枚 50 元硬幣(實際需從銀行撥補 1,550 元現金才能回到定額),傳票分錄就會長這樣:

現金溢多的情況相對少見,通常是收到多餘找零未退還,處理方式相反,溢多的部分列為雜項收入。如果費用憑證是 1,500 元,但盤點時發現多出了 50 元(實際只需從銀行撥補 1,450 元就能回到定額),分錄會是:

借:交通費/文具費 1,500

貸:銀行存款 1,450

貸:雜項收入 50

也就是說,多出來的現金不是「少補」,而是需要認列為一筆收入。

這個步驟看起來是細節,但在財務稽核的角度來說很重要。如果每次短溢的差額都很大,就代表零用金管理有問題,需要追查原因。

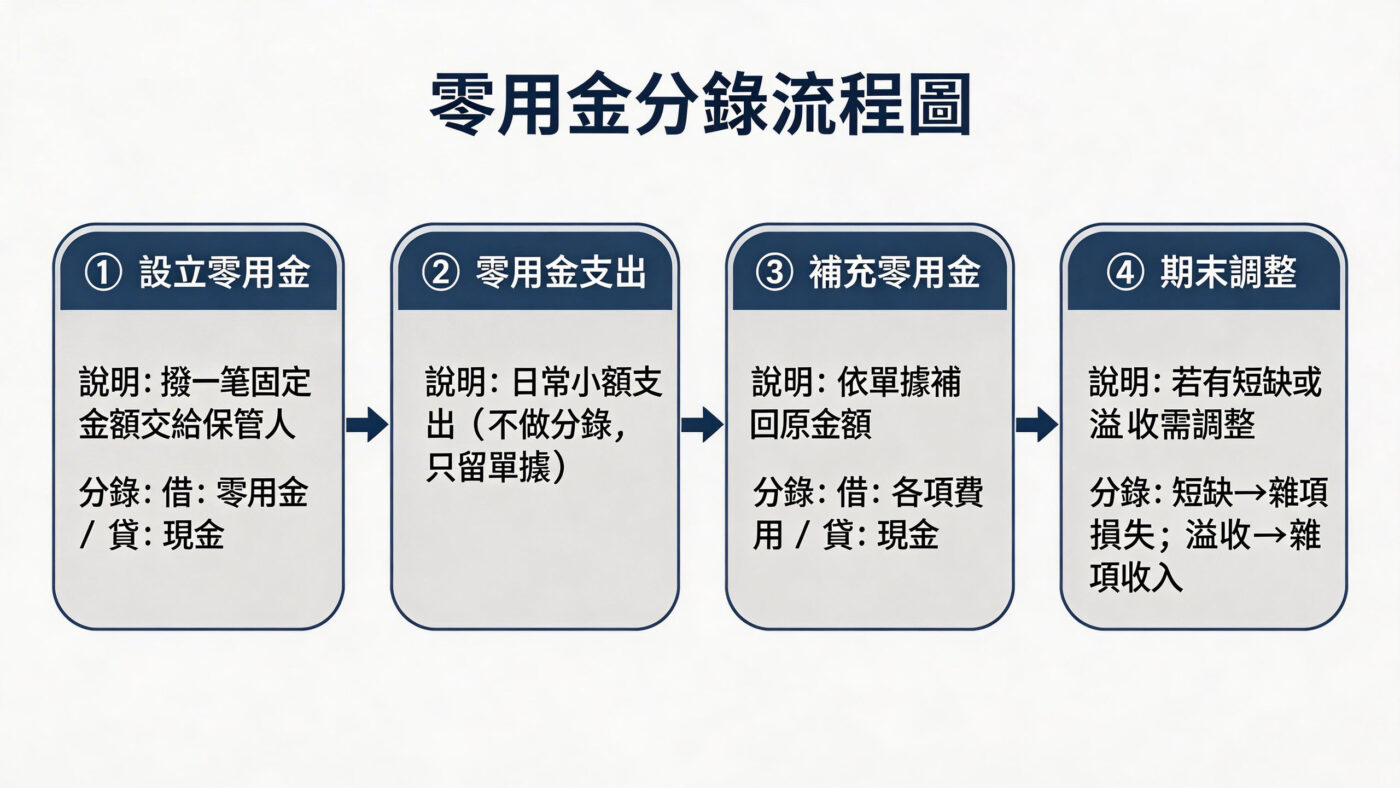

七、用一條流程把零用金會計處理串起來

學到這裡,把整個零用金會計處理從頭到尾串一次是最有效的方法。可以把零用金分錄記成一條流程:

設立 → 支出(不做分錄)→ 補充(做分錄)→ 調整

只要記住,分錄主要出現在設立與補充;若有短溢,再另外做調整,整個邏輯就不會錯。設立時,公司把現金交給保管人,帳上建立零用金科目;支出期間,保管人收好憑證備查,完全不碰帳務;補充時,會計依憑證認列所有費用並從銀行撥款,過程中可能會用到銀行代碼查詢工具;補充前先盤點,有短溢就調整,數字對齊了再做分錄。

這條流程的邏輯一旦清楚,零用金分錄的借貸方向就很自然,不需要死背,以下以流程圖形式呈現:

八、常見問題:零用金分錄怎麼做?

零用金分錄什麼時候做?

零用金分錄通常在「補充零用金」時才會做,而不是在每次支出發生時立即入帳。日常支出僅保留憑證,待補充時再一次認列費用。

零用金一定要用定額制嗎?

實務上多數企業採用定額制,因為能簡化帳務處理並方便控管現金餘額。不過小型公司也可能使用變動制,但會增加分錄與管理複雜度。

零用金短少怎麼做分錄?

若盤點發現現金短少,需將差額列為「現金短少」費用。補充時分錄為:

借:費用

借:現金短少

貸:銀行存款

零用金溢多怎麼處理?

若盤點發現現金溢多,表示實際現金多於應有金額,需將差額列為「雜項收入」,反映公司額外取得的現金。

零用金分錄會影響損益嗎?

會。零用金在補充時認列的費用(例如交通費、文具費)會影響當期損益,而短少或溢多也會影響費用或收入。

零用金分錄,難的不是借貸本身

零用金分錄是很多會計初學者最容易卡關的地方。難的從來不是借貸方向,而是整套流程的邏輯。大多數人真正卡住的,其實是:「零用金到底要在哪一個時間點做分錄?」,本篇文章正是直接帶你用四個階段,把整個流程一次看懂。

學完四個階段之後,大多數人會發現:零用金分錄的借貸方向其實並不難,難的是有沒有把流程守住,難的是能否快速操作,這部份有需要可以考慮贊贊小屋記帳系統的線上工具。

定額制的設計邏輯,要求每一個環節都確實執行。保管人要每筆記錄、每次收好憑證;會計要在補充時仔細核對;財務主管要定期盤點確認餘額。任何一個環節鬆掉,數字就對不上,最後排查起來非常麻煩。

贊贊小屋在教零用金的時候,最常遇到的問題不是學生不懂借貸本身,而是不理解為什麼支出當下不做分錄。這個反直覺的設計背後有它的邏輯:正因為小額支出太頻繁,才需要一套集中處理的機制,讓帳務工作有節奏、有秩序。理解這一點之後,零用金分錄就不再是死背,而是順著流程自然寫出來。

贊贊小屋會計學入門:

會計學什麼?、負債及股東權益、成本會計概念、營業收入調節表。