股東權益報酬率Excel:瞭解2大財務比率計算公式

股東權益報酬率是瞭解公司價值最重要的財務比率,常常和資產報酬率合併應用。本文以Excel VBA工具分析實際財報,帶你瞭解2大財務比率的計算公式用法

本章第一節介紹了營收、第二節介紹了毛利率、營益率、淨利率,這三項比率都是損益表重要項目直接除以營業收入,其意義為每一塊錢的收入可以賺多少利潤,因此這些指標同樣都是純粹損益表項目,可說是從經營者的角度看企業獲利能力。但是以股票投資者而言,除了關心賺多少錢、更關心要花多少錢買,亦即投資報酬和投資成本之間的比例,以財務報表來講,剛好就是損益表和資產負債表的關連,這一節重點介紹以此概念為核心的資產報酬率及股東權益報酬率。

一、資產報酬率計算

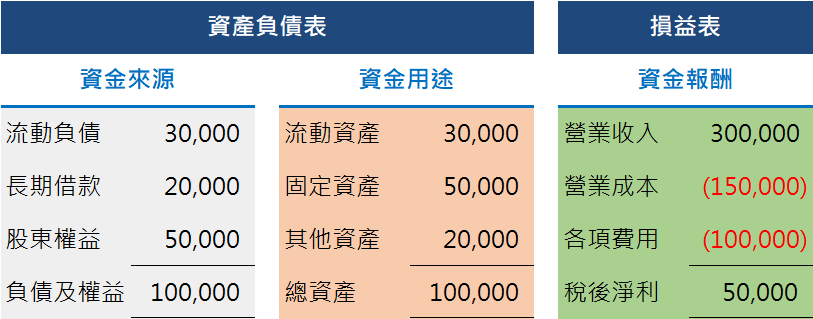

還記得本書第一章第一節提到會計學的「萬有引力」定理:會計恆等式,也就是「資產=負債+股東權益」,左邉是資金用途、右邊是資金來源,兩者加起來變是資產負債表的架構,在這裡先將其左右對換、再加上作為資金報酬的損益表,如此便是資金來源、資金用途、資金報酬的三階段流程表,如同下表所示。

先是有股東出資、銀行長期借款和一些零星負債,公司便有了流動資產、固定資產、其他資產這些賺錢工具,經過一段時間的經營,累積了營業收入、營業成本、各項費用,最後得到的是稅後淨利,公司以營利為目的,報酬率所關心的是這些資金能得到多少回報(亦即得到更多的資金)。

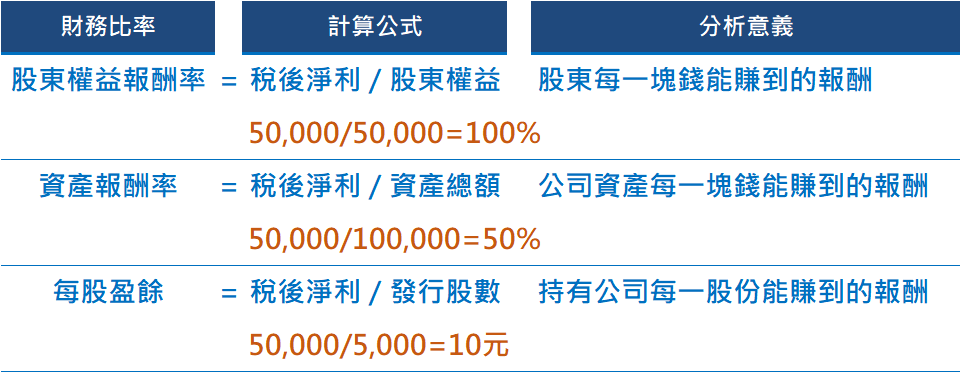

以這裡簡單的範例而言,股東權益報酬率100%,表示股東投資5萬元,每年同樣可以得到5萬元的報酬(假設盈餘全部分配);資產報酬率50%,表示公司經營團隊以10萬的資金,一年賺到了5萬的淨利;再假設每股面額10元,有5千股,每股盈餘便是10元,表示每股一年可以賺10元。相信經過這個簡單範例和計算,讀者大致能瞭解這三項獲利能力財務比率的意義。

嚴格而言,股東權益報酬率如果要單指持有公司股票的股東,應當將本書第一章第二節「一般公認原則」所謂的「非控制權益」排除,如此公式便是:「歸屬於母公司業主之稅後損益/平均歸屬於母公司業主之權益淨額」,資產報酬率如果要將股東和債權人的投資效益都考慮在內,如此公式便是:「(稅後損益+利息費用X(1—稅率))/平均資產總額」。不過會計上有個成本效益原則,概念是提供財務資訊需要的成本,如果會大於所產生的效益,那麼可以避免之。在這裡一來真的要嚴格計算的話,VBA和Excel的複雜度會增加,二來其實以大略的總額計算,不但有一致性、而且也具有分析意義,所以本書會傾向於簡單而有效率有效果地處理,不會特別要嚴格計算財務比率。

二、金融業財務分析

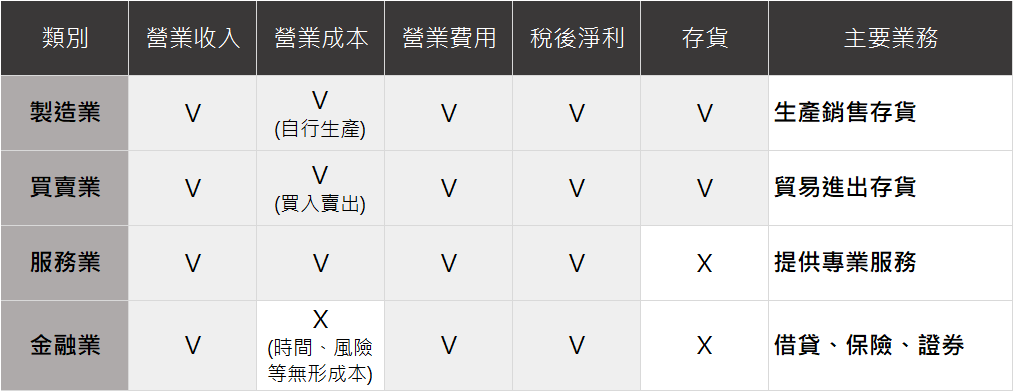

本書先前章節很少提到金融業,這一節會以金融業公司作為說明範例,在進入本節主題前,首先利用機會作些補充。在會計師事務所財報審計部門,依照損益表結構約略將公司產業分為四大類:製造業、買賣業、服務業、金融業,如下表所示,製造業和買賣業都是存貨為重心開展的業務,區分在於自行生產或買入賣出;服務業提供無形的專業服務,因此沒有實體存貨;金融業更為特別,它除了當然沒有實體,其成本並非由於機器或是人工所產生,而是類似時間、風險等無形成本,主要業務為借貸、保險、證券。

三、綜合損益表範例

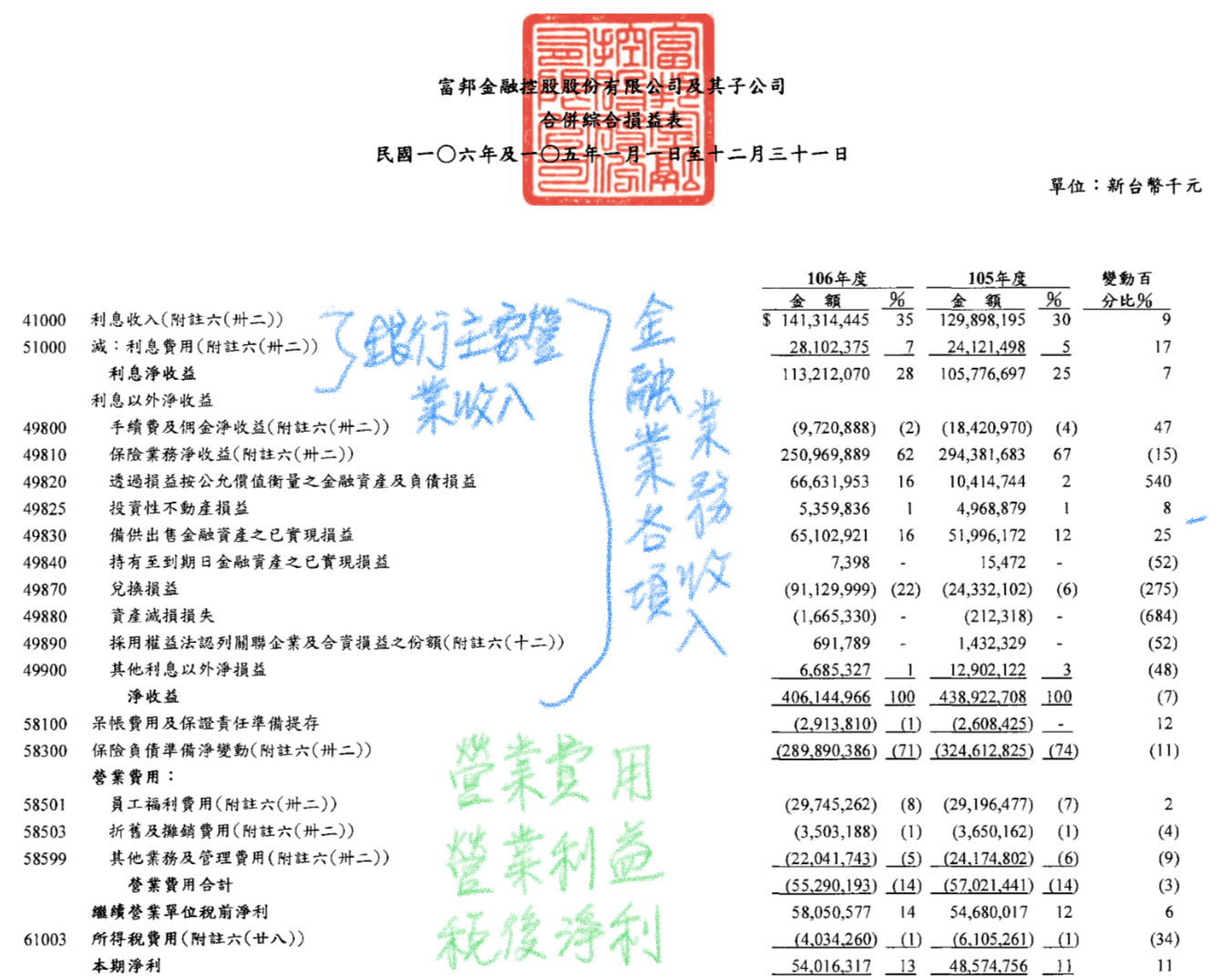

以金融業中的資優生富邦金和國泰金為例,兩家公司股票代碼分別為2881及2882。先閱讀富邦金106年第四季財務報表,其中第6頁為「合併綜合損益表」,在本書第四章第一節有介紹過損益表,當時範例是很標準的「收入—成本—費用=淨利」,不過現在看到以富邦金為代表的金融業損益表,如同截圖上面所作的筆記,首先為銀行主要營業收入「利息淨收益」,接著是金融業各項業務收入,這些加起來為「淨收益」,然後便是營業費用、營業利益,最後同樣是稅後淨利。所以如同上一步驟所言,金融業沒有存貨、也沒有成本,有的是像時間、風險等因素影響的無形成本。

四、Excel營益率計算

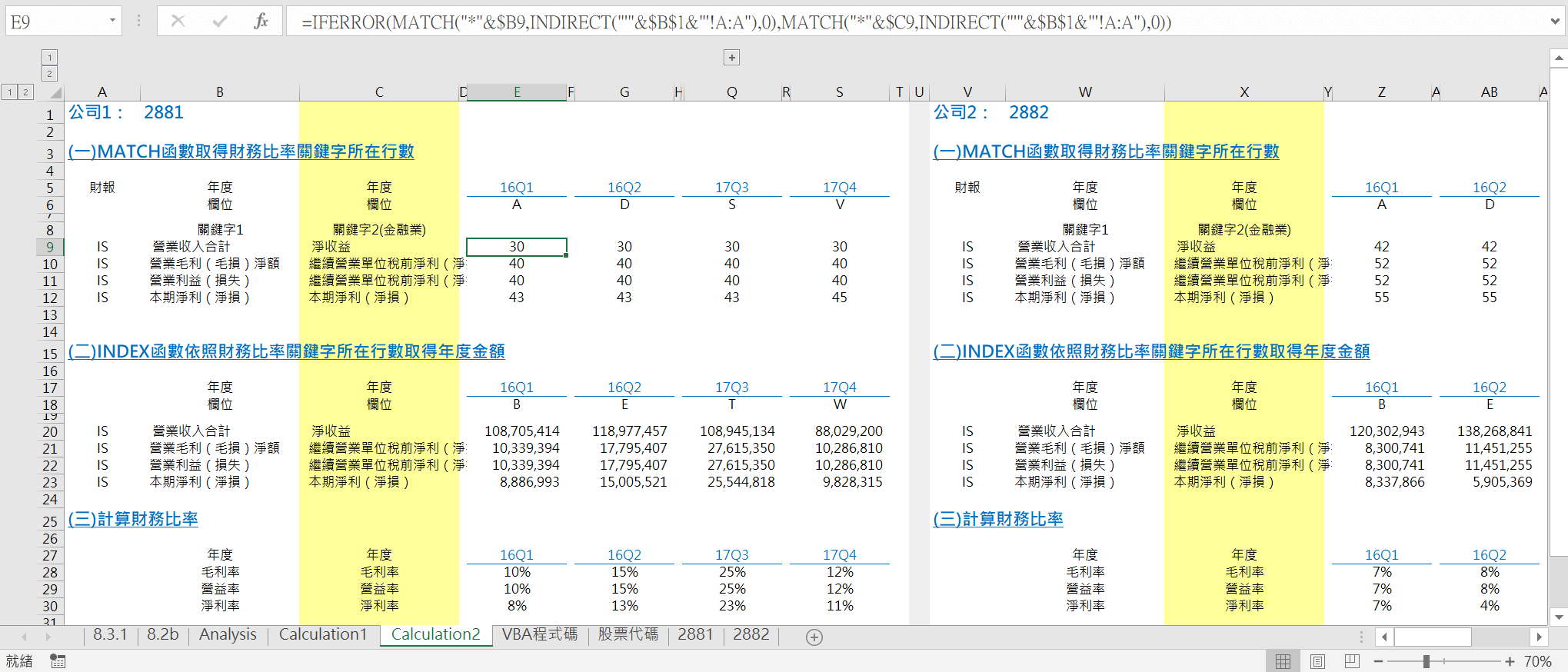

因應金融業特性,如果要延用上一步驟的Excel VBA工具分析公司獲利能力,複製另存檔案,更改兩家公司代碼和年度期間,執行和上一節相同的「QuarterlyProfit」巨集取得兩家公司的財務報表之後,取得由於會計科目不同,在工作底稿必須參考本書一貫作法,新增一欄「關鍵字2(金融業)」,表示是專門為金融業量身打造的設置。如圖所示,Excel函數公式為:

「=IFERROR(MATCH(“*”&$B9,INDIRECT(“‘”&$B$1&”‘!A:A”),0),MATCH(“*”&$C9,INDIRECT(“‘”&$B$1&”‘!A:A”),0))」,主要是在「營業收入 合計」增添第二組「淨收益」關鍵字,在「營業毛利(毛損)淨額」和「「繼續營業單位稅前淨利(淨損)」皆以「繼續營業單位稅前淨利(淨損)」作為第二組關鍵字,可以理解為金融業並沒有毛利率的概念,這裡為了方便和非金融業一致比較,所以將毛利率設定為和營益率相同。

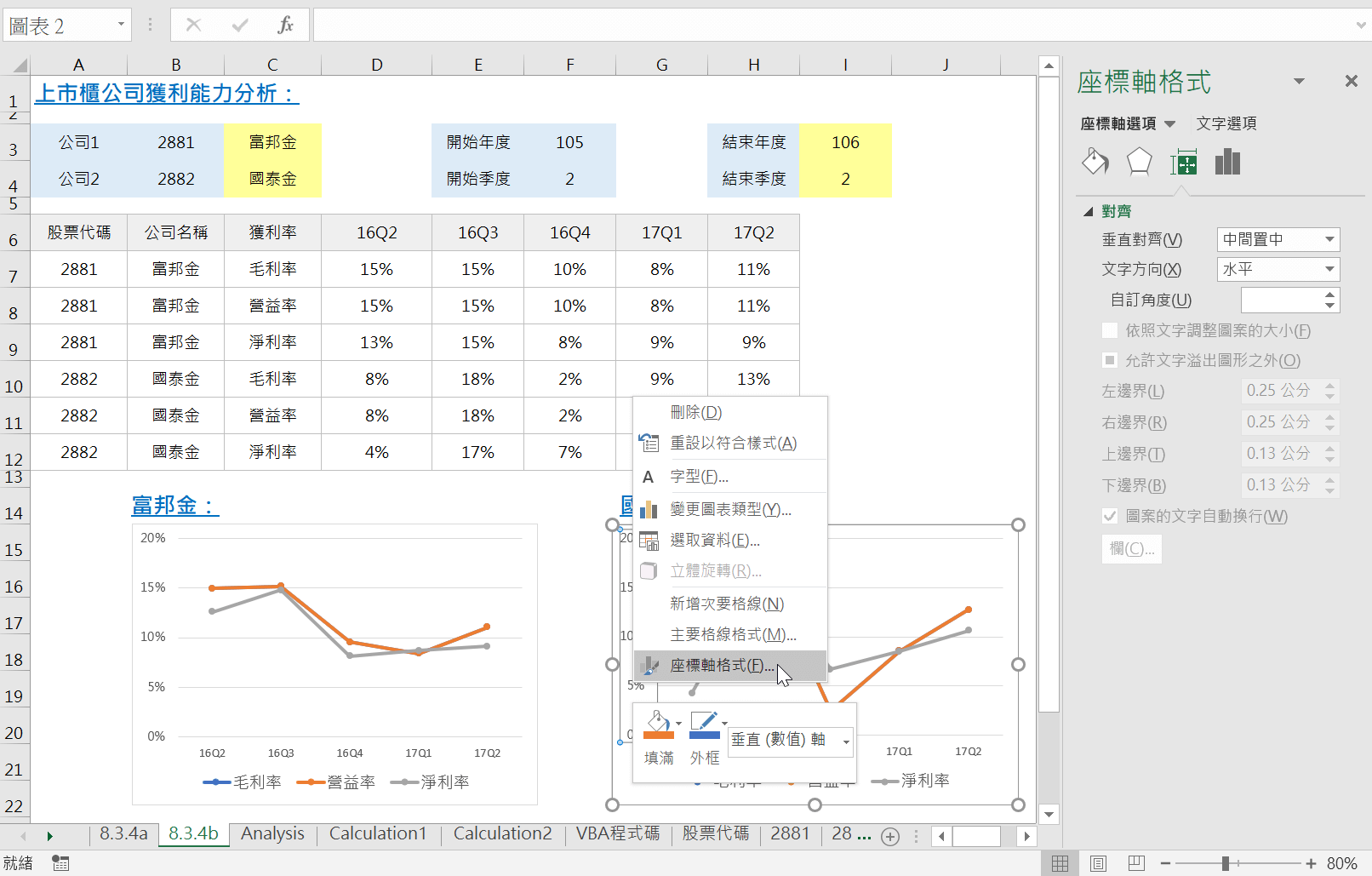

分析總表之前已經設定好了函數公式:「=HLOOKUP(D$6,Calculation2!$E$27:$S$30,3,0)」,沒有必要再做任何的變動,只要執行巨集,將工作底稿設定好了,Excel會自動把資料帶到分析總表來。配合這一節範例,分析總表唯一要做的變動是,因為這兩家公司的獲利率相對較低,必須更改折線圖的坐標軸格式中的範圍,好讓圖表能更清楚具體地呈現出趨勢。

從這一節的富邦金和國泰金和上一節的大立光和台積電來看,雖然行業的類別特性不同,不一定能直接作比較,但是還是可以看到大立光和台積電的獲利率相當不錯。

五、VBA網路爬蟲

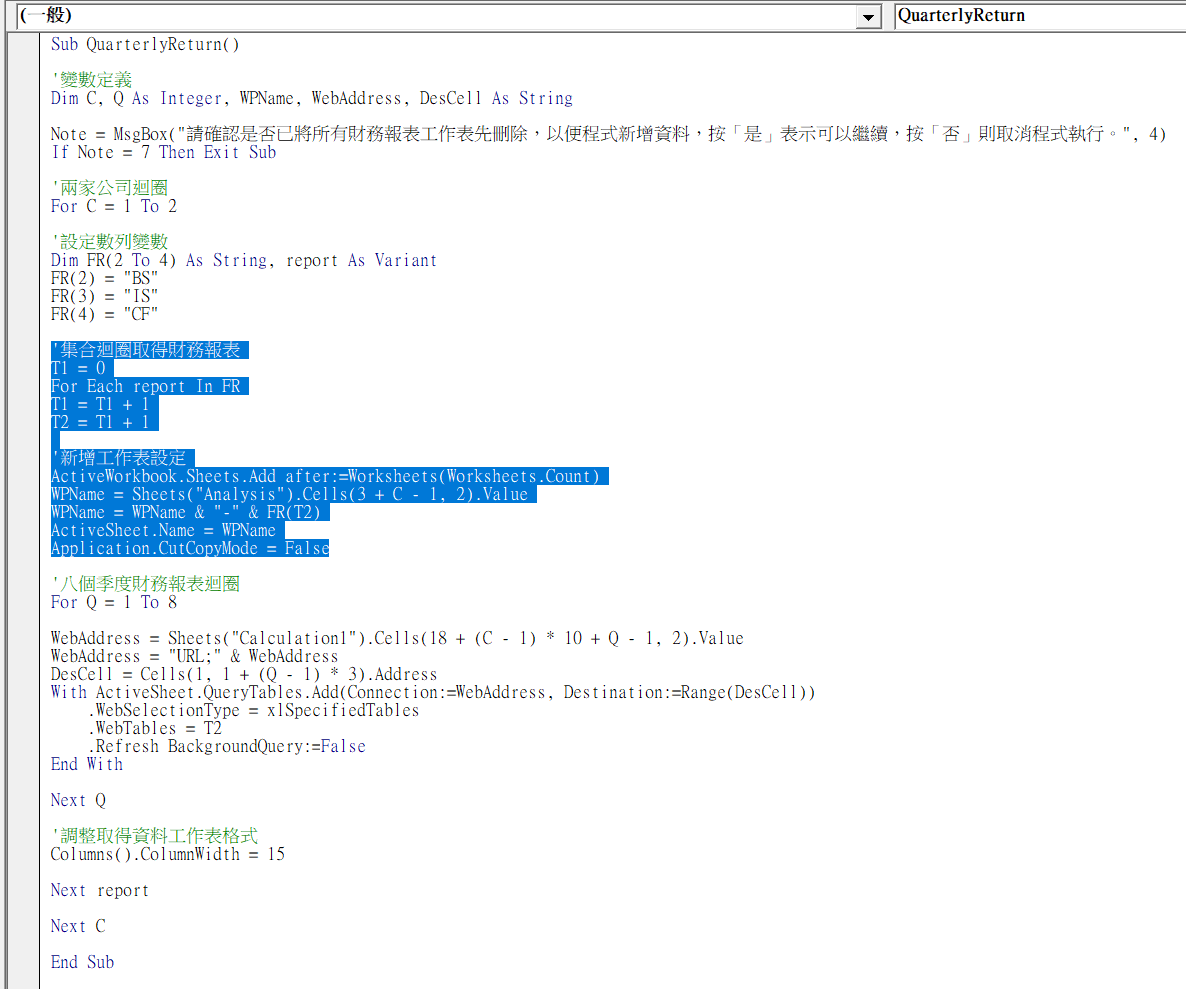

編寫VBA程式碼,在上一節取得兩家公司八個季度財務報表的基礎上,搭配第七章一次取得三大財務報表的方法,希望在Excel自動新增六張工作表,分別取得兩家公司三大財務報表旳資料。

六、報酬率計算Excel

執行「QuarterlyReturn」巨集,等了好一會兒,疑似Excel都要當機了,結果,VBA果然神乎其技,以兩家公司股票代碼和三份財務報表簡稱命名且資料完整的六張工作表!如此,除了本節財務比率計算所需的資料,其實本書介紹的所有財務比率都可以計算出來了。

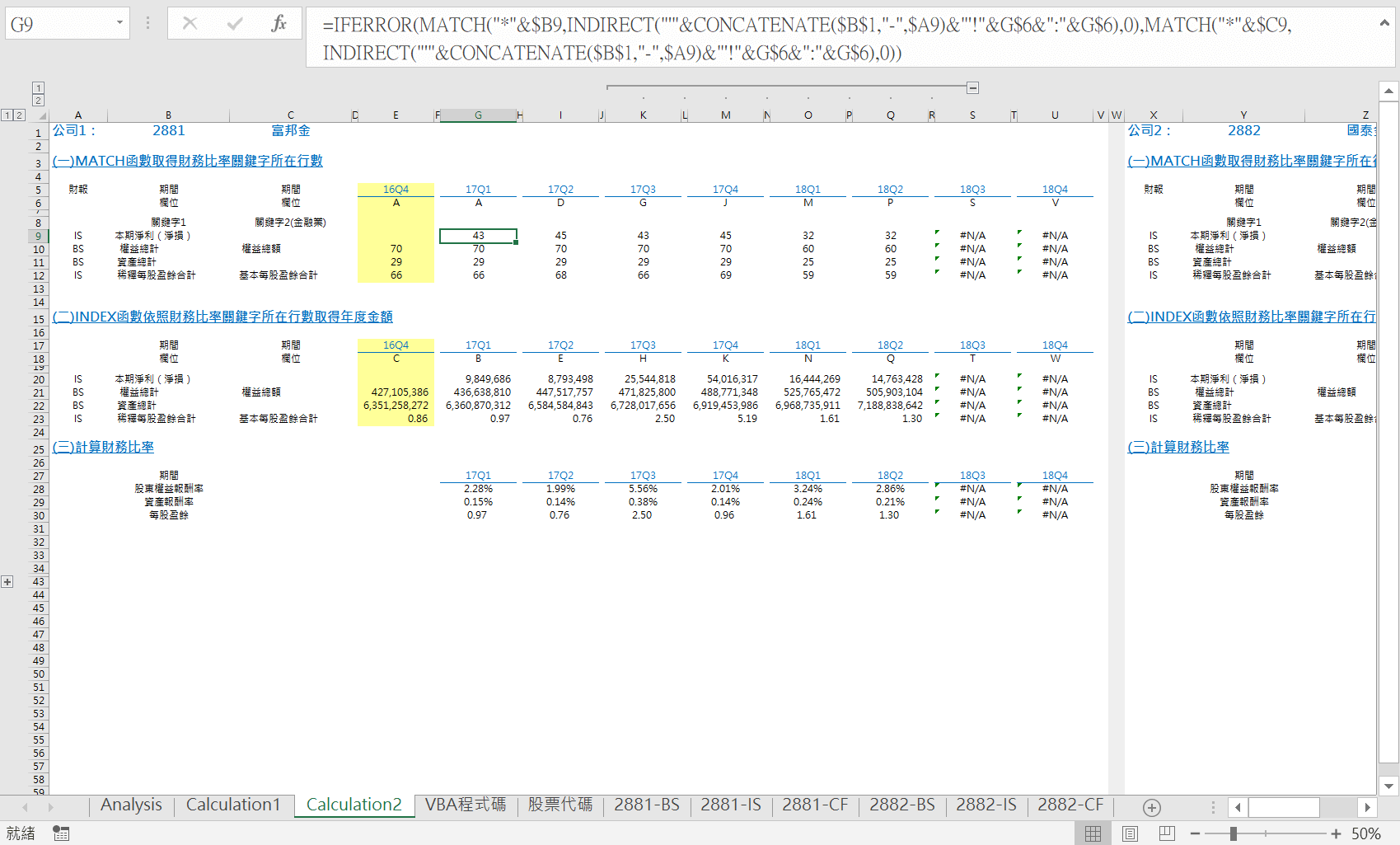

VBA升級了,Excel當然也要升級!配合關鍵字會更動、另外也想把參照欄位寫進參數中,於G9儲存格輸入公式:「=IFERROR(MATCH(“*”&$B9,INDIRECT(“‘”&CONCATENATE($B$1,”-“,$A9)&”‘!”&G$6&”:”&G$6),0),MATCH(“*”&$C9,INDIRECT(“‘”&CONCATENATE($B$1,”-“,$A9)&”‘!”&G$6&”:”&G$6),0))」,重點是INDIRECT函數的間接引用方法,這麼設計的好處是完然為參照其他儲存格,很方便可以複製公式。

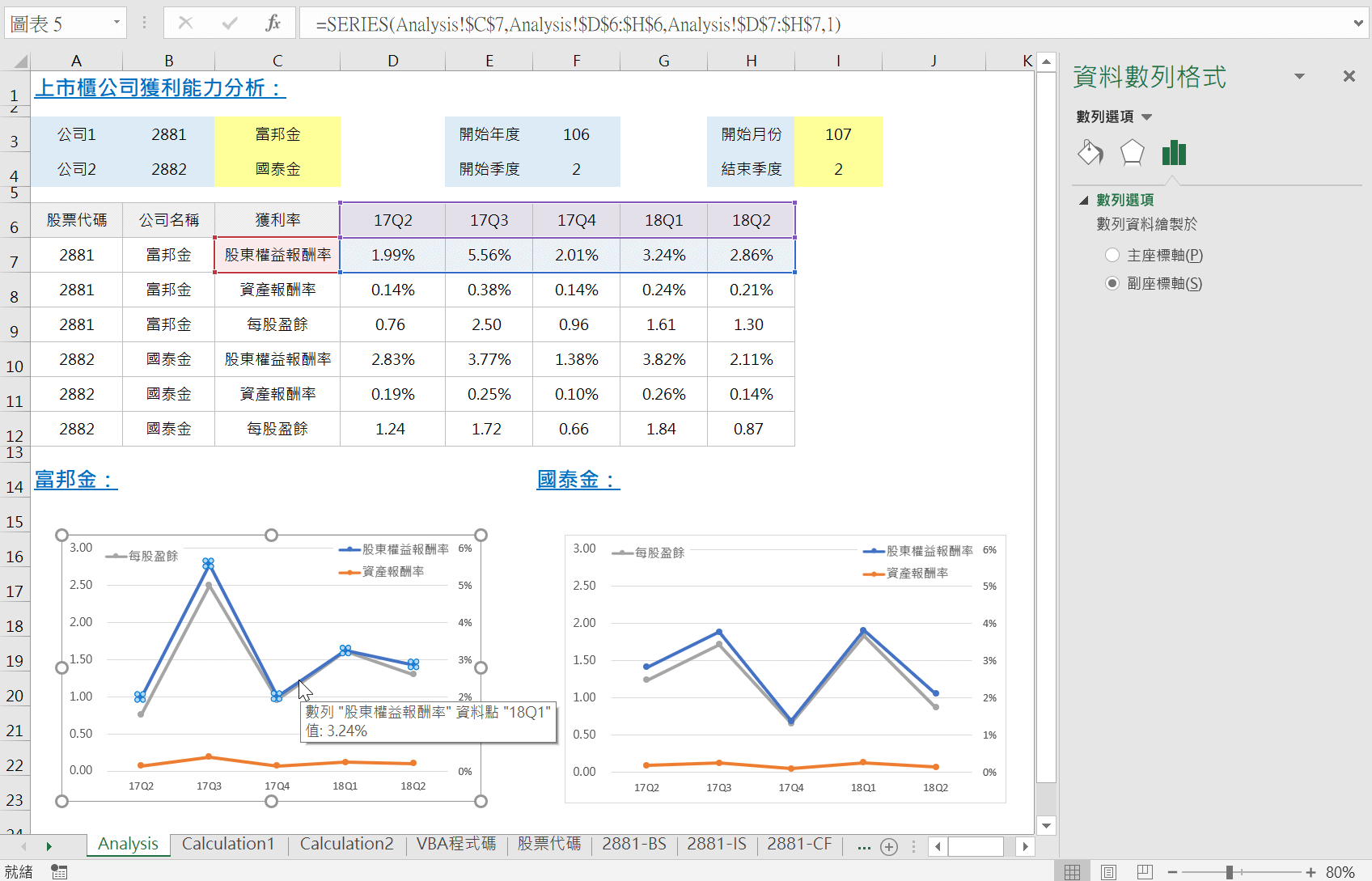

分析總表的參照公式沒有太大更動,僅加入ROW函數以便複製公式,讀者有興趣可參考書本所附範例檔案,圖表部份因為報酬率和每股盈餘的單元值差異較大,分開成主副坐標軸,如此較為一目瞭然。

七、財務報告分析

從上個步驟的分析總表可知,雖然每股盈餘顯兩家金融企業都是穩定獲利,不過股東權益報酬率的波動幅度與每股盈餘幾乎一致,股東權益報酬率都高於資產報酬率,而且資產報酬率不高,顯然兩家企業可能負債比率都非常高,這個其實是金融業的營運特性,想進一步瞭解,需要回到本書第一篇的重點內容,閱讀相關公司的財務報告。

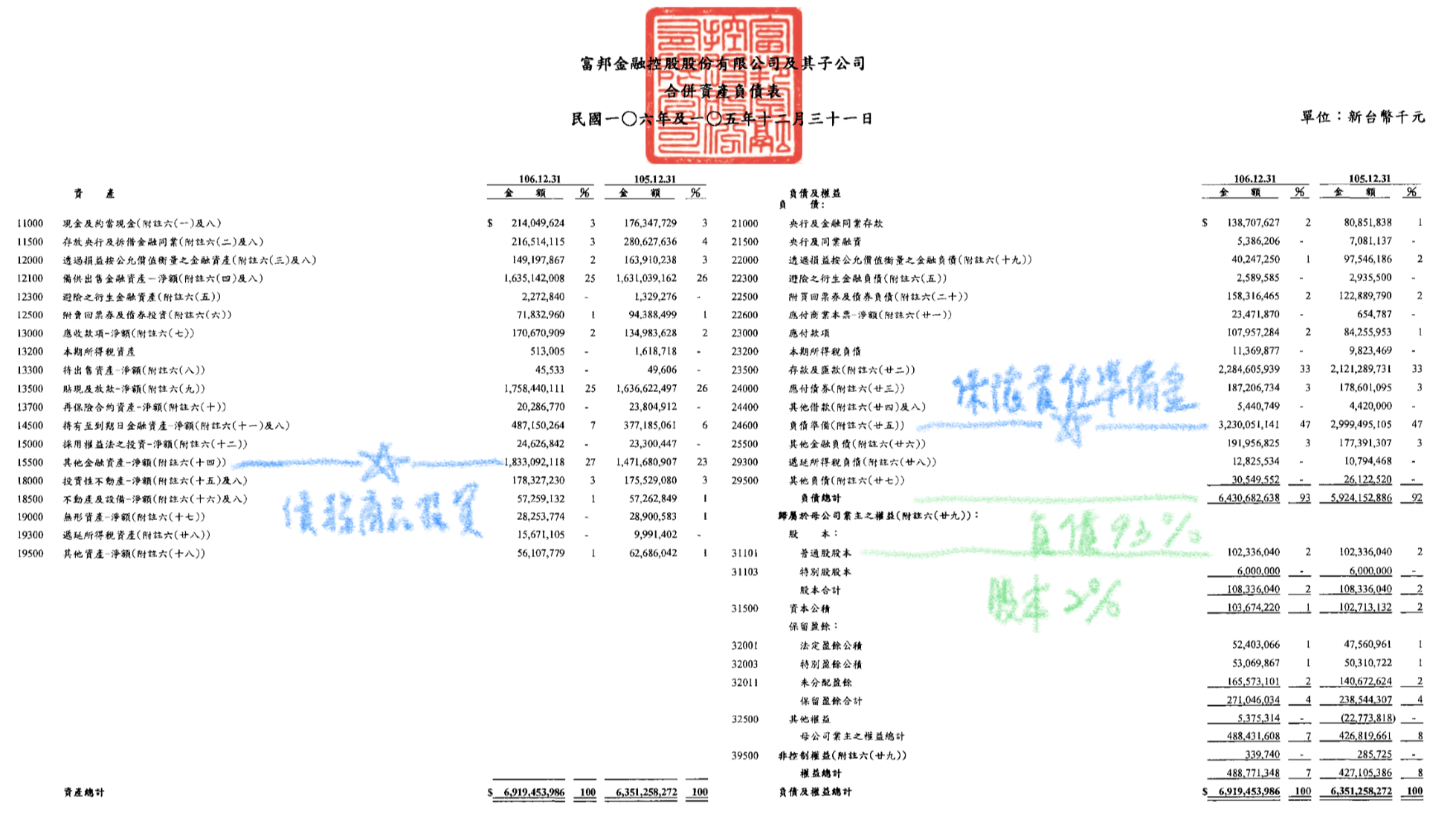

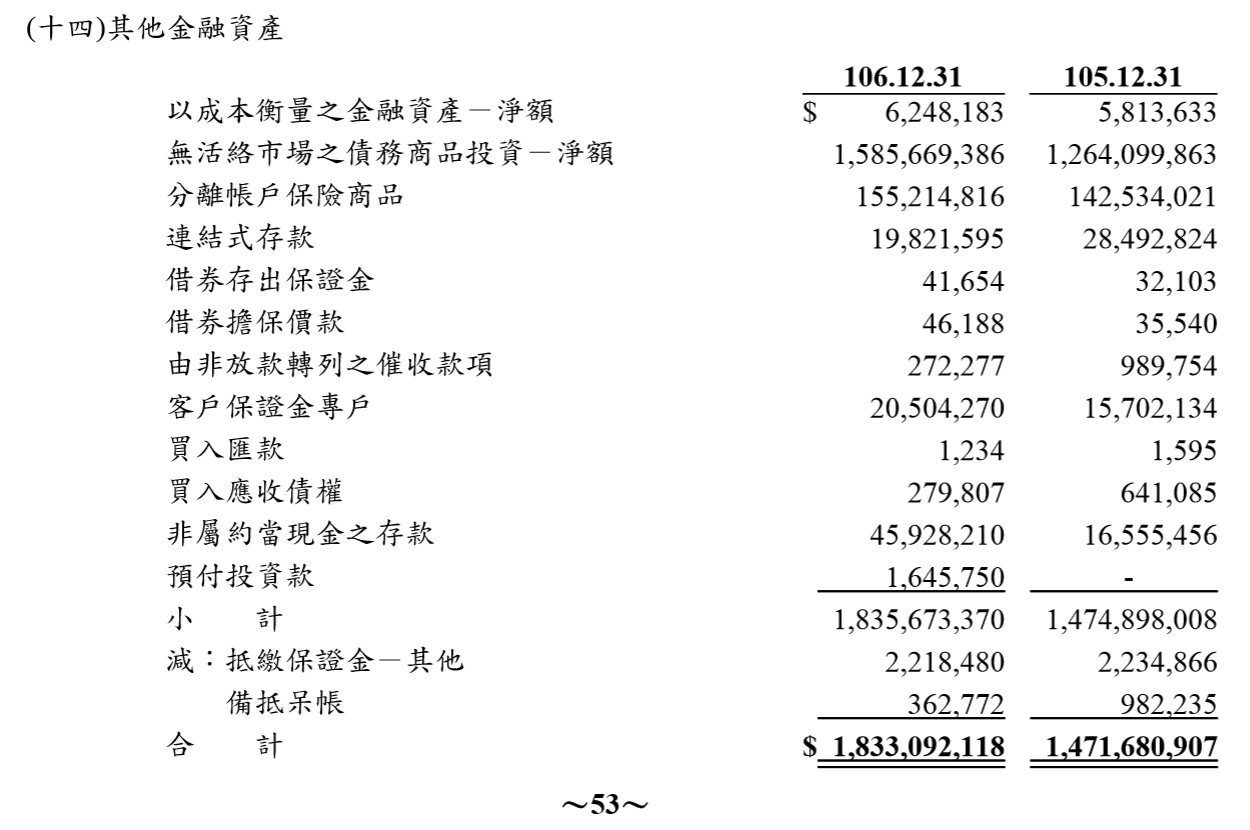

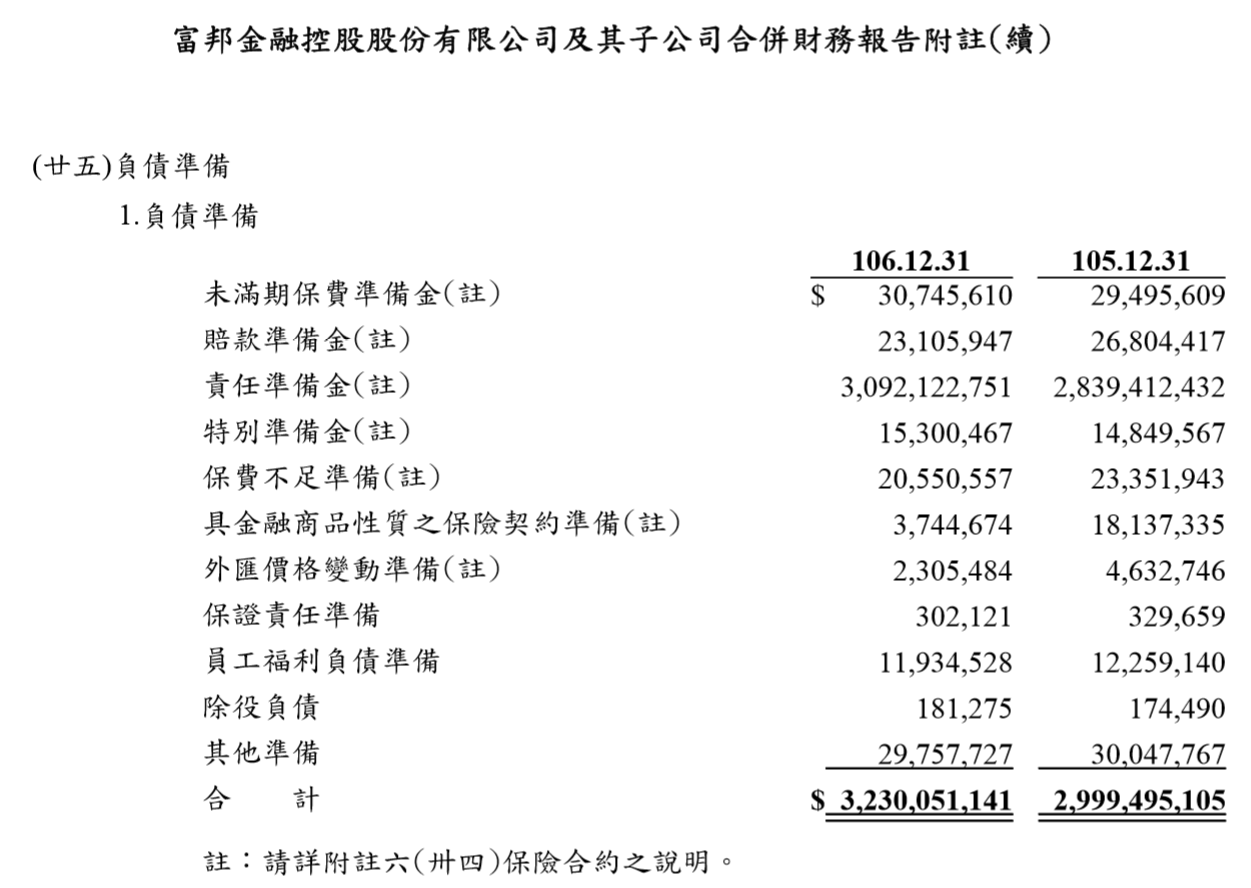

富邦金可說是金融業中的資優生了,其財務報告值得仔細閱讀。106年第四季第5頁為「合併資產負債表」,「貼現及放款—淨額」佔「資產總計」25%、「其他金融資產—淨額」佔「資產總計」27%、「存款及匯款」佔「負債及權益總計」33%、「負債準備」佔「負債及權益總計」47%、「負債總計」佔「負債及權益總計」93%、「普通股股本」佔「負債及權益總計」2%,不太清楚的會計科目,還可以參考財務報表附註,例如截圖所示的「(十四)其他金融資產」和「(廿五)負債準備」。

藉由實際閱讀財務報告,大致可以勾勒出金融業以金融負債及金融資產作為業務經營的本質,我們把錢存進銀行,這是銀行的負債,然後銀行會把存款戶的資金從事金融投資,便是銀行的資產,又譬如保險戶所繳的保費,保險公司當然必須為被保險人提列將來可能理賠的金額,同樣這也是銀行的負債,保險公司也會把保險戶的保費拿去從事金融投資,便是保險公司的資產。所以可以想見金融業的負債和資產大抵是對等的,差額便是投資報酬,亦即金融業的專業投資利潤。

資產及股東權益報酬率

本書第二篇「財務比率分析」從第五章到七章,都是以最近五個年度作比較,到了這一章,第一節營收的期間跨度是最近五個月,上一節獲利率和這一節報酬率則是最近五個季度。只要熟悉Excel和VBA工具,當然,營收和獲利報酬也可以採用最近五個年度,但這麼做不太具有分析意義。因為像財務結構、償債能力,涉及到是公司長期資金規劃、長期投資報酬所累積起來的財務狀況,以長期間的年度衡量,才能檢視公司這方面的架構是否穩健,例如增資借款蓋廠房增加設備擴充產能,等到順利量產出貨須兩三年,不適合以月份和季度來衡量。再以經營能力而言,也要把時間拉長,才能看得出執行效果的良窳,例如集團企業董事會找了一個新的CEO,評估績效的時間通常是三年五年。

營收的話,假設自己開一家店,應該會想知道每天東西賣得怎樣、收入如何。以上市櫃公司來說,不至於到每天,但透過每個月統計一次營業額,掌握住作為獲利火車頭的銷售收入,比較能及時瞭解公司的營運狀況。再搭配每個季度完整的損益表,持有公司股票的投資人,才有機會判斷手上股票的價值。這便是《證券交易法》規定每月公告營收、每季公告會計師核閱財務報告、每年公告會計師查核簽證財務報告的用意所在。

贊贊小屋VBA教學中心:

Excel巨集執行、Excel巨集程式、Excel巨集程式碼、Excel VBA教學、VBA教學、Excel巨集範例、VBA UserForm、VBA VLOOKUP。

VBA課程推薦:零基礎入門進階的20小時完整內容

相關文章: