財務報表分析範例:從現金流量表瞭解1家公司

財務報表分析範例以實際公司財報為例,從現金流量表出發,說明它和損益表的差異之處,如何將現流表與資產負債表關聯起來,三大報表進行綜合分析。

現金為王的重要性

偶爾會聽到「現金為王」這句話,意思是在景氣不怎麼好的時候,個人所進行的種種投資,包括股票、房地卜或者其他理財商口,賠錢的機率比較高,因此把現金保留在手上是最好的投資。公司也是如此,在某些特別情況下,持有現金部位多的公司會受到投資人或財經報導的青睞。其中有個基本原則觀念,損益表有盈利,不一定代表公司會收到很多現金,損益表虧損,也不一定公司就沒有現金可以使用了,這是因為損益表和現金流量表是根據不同原則所編製而成,本篇文章便以此觀念為開始介紹現金流量表,主要參考葡萄王生技(股票代碼:1707)民國106年的財務報告。

Step 1 權責發生制觀念

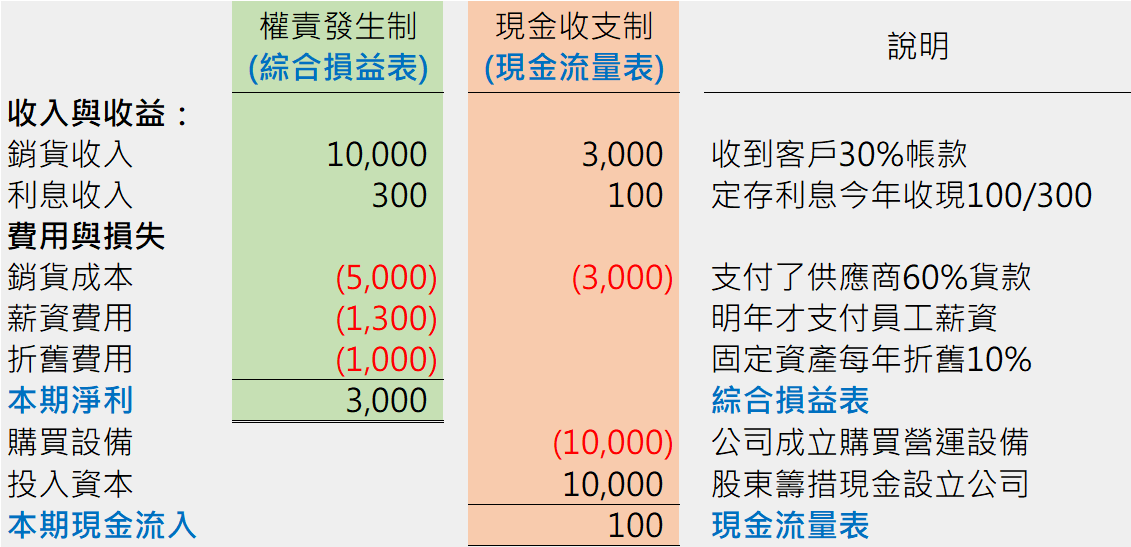

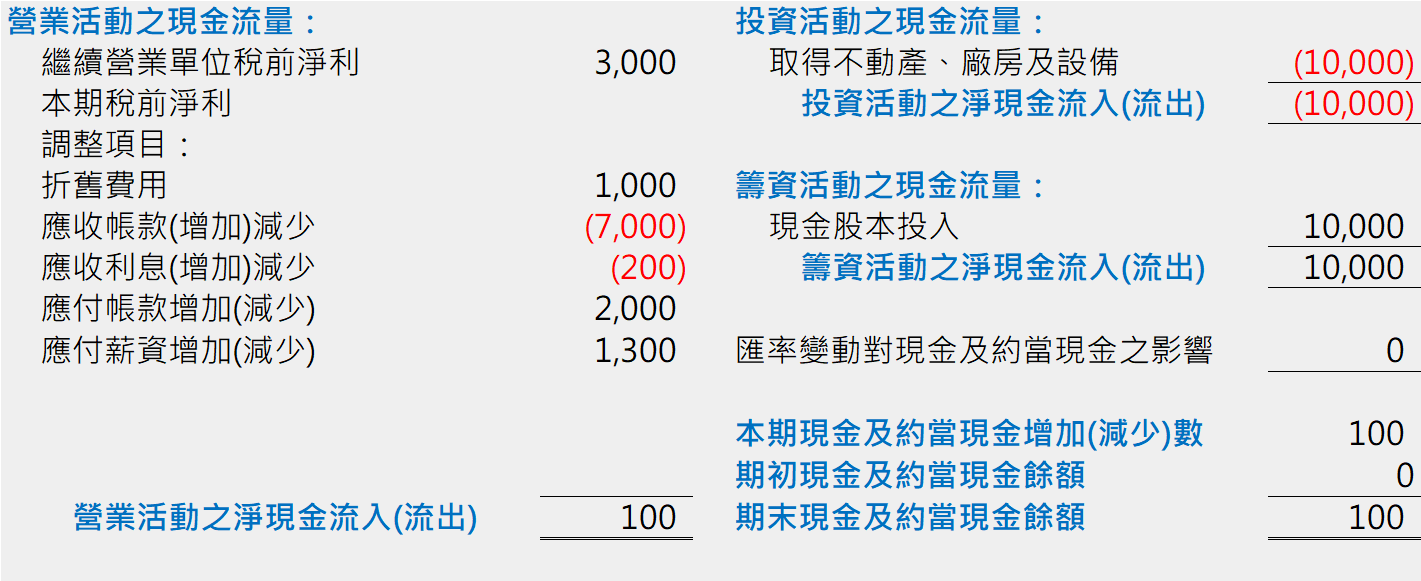

假設有家公司今年成立,大家應該都知道「現金為王」,成立一家公司最關鍵是足夠的現金,這家公司由股東籌措10,000元現金出資成立,然後就拿著1萬現金購設備,當年銷貨收入10,000元,到年底只收到30%帳款(3,000元),收到的錢拿去放銀行三個月定存,有300元利息收入,今年度收到100元,其餘200元要等到明年才會入到銀行帳戶。買原料花了5,000元,支付了供應商60%貨款(3,000元),員工薪資1,300元還沒支付,設備每年折舊1,000元。

綜合上面所述,如果以權責發生制、也就是權利義務確定即認列損益的原則,本期淨利為3,000元,這便是綜合損益表的數字。如果是以現金收支制、也就是實際收到或支付現金才作為報表項目的原則,本期現金流入100元,這是現金流量表的數字。

從這個相當簡化的範例可以看得出來,現金流量表是輔助損益表的重要報表,因為損益表告訴我們公司確實是賺錢、利潤率還不錯,但現金流量表才會告訴我們公司只收30%貨款、卻付了廠商60%貨款,員工薪水還沒付,如果明年維持這樣的營運現金進出,只要那一個項目出狀況,資金周轉很容易遇到困難,不然就是銀行貸款、不然就是股東趕快再籌措資本進來。

這裡延伸出一個資金周轉的概念,財務分析就有幾個比率是專門針對這一塊的公司財務健檢,例如應收帳款周轉天數、存貨周轉天數、應付帳款周轉天數等。

Step 2 現金流量表科目

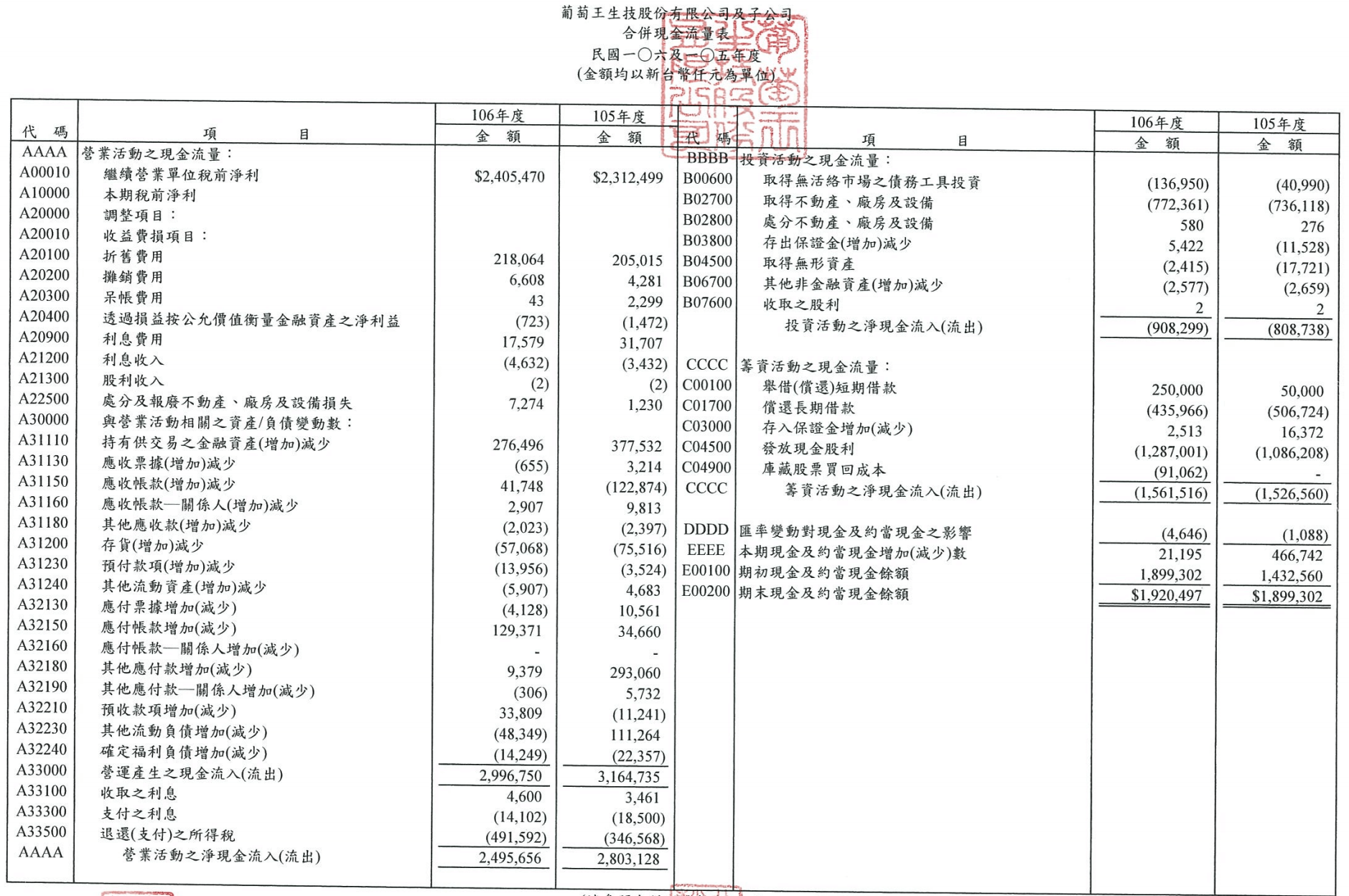

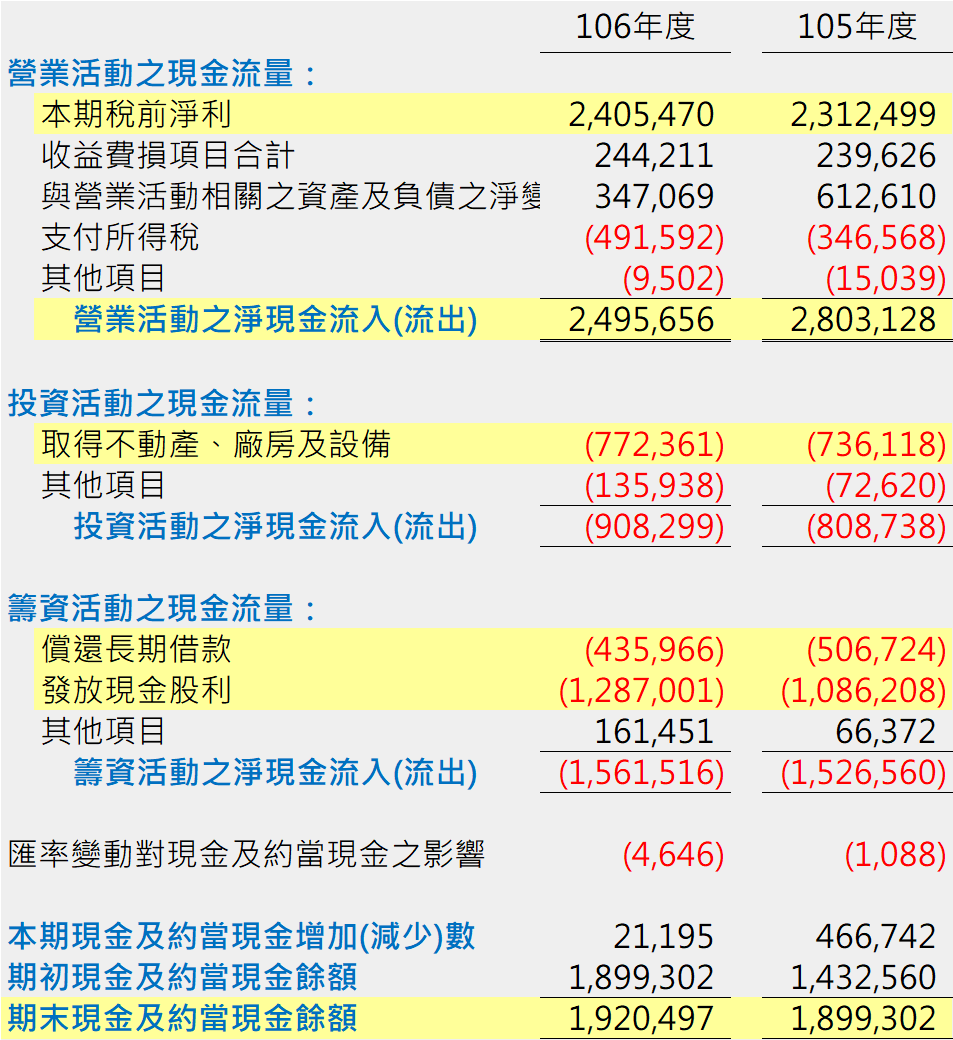

接觸過簡單的假想範例,有了初步概念之後,回到現實複雜版的「合併現金流量表」(葡萄王生技民國106年財務報告)。雖然項目繁多,仔細看是分成三大塊:「營業活動之現金流量」、「投資活動之現金流量」、「籌資活動之現金流量」,加上「匯率變動對現金及約當現金之影響」,便是「本期現金及約當現金增加(減少)數」,亦即本期淨現金流入或流出,然後是「期初現金及約當現金餘額」,加加減減得到最後的「期末現金及約當現金餘額」。

Step 3 現金收支制調節

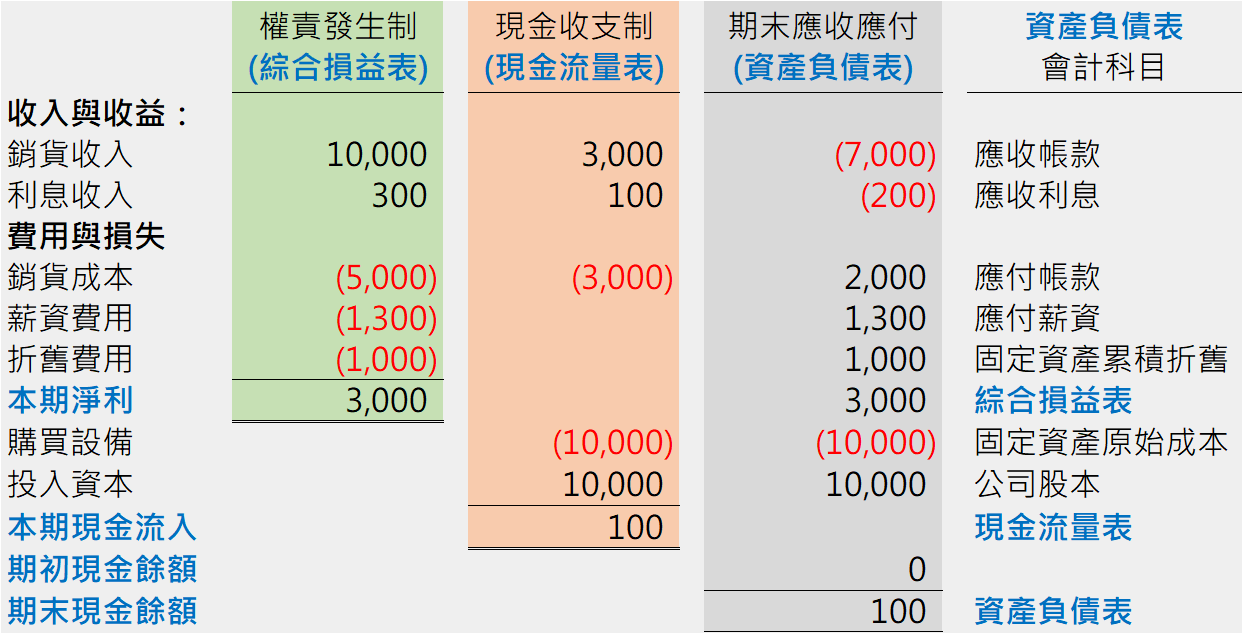

上一步驟提到期初與期末現金的餘額,其實除了現金,資產負債表很多科目都和現金流量表息息相關。以會計恆等式、借貸平衡的觀念來看,現金的變動,必然相對應的資產或負債權益的增減,再以權責發生制和現金收支制的差別來看,有銷貨沒收錢,那就是跑到應收帳款,有支出沒付錢,那就是跑到應付帳款,所以應收應付的變動,必然相對應損益表和現金進出的關聯。

下表所示,將權責發生制(綜合損益表)和現金收支制(現金流量表)結合在一起,得到以資產負債表為觀點的現金支出,現金流量表最後是本期現金流入100元,資產負債表各項目加加減減最後也是現金100元。

以會計恆等式:「資產=負債+股東權益」、搭配資產負債表的兩邊架構來看,稍加腦筋急轉彎整理一下,應該可以就這個簡化的範例,弄清楚綜合損益表、現金流量表、資產負債表三者之間的關聯方程式 。

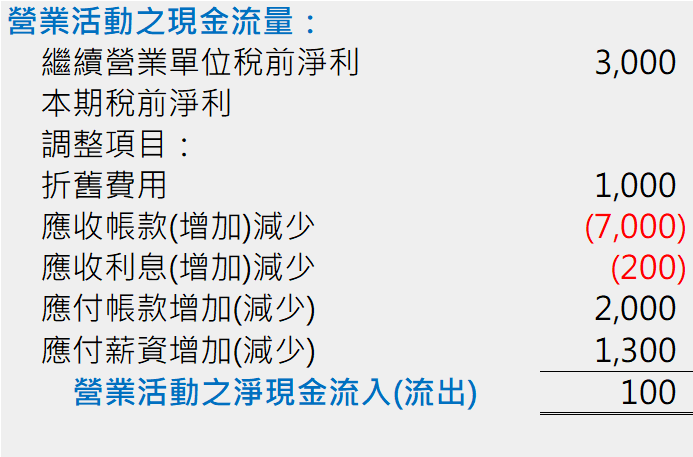

Step 4 營業活動現金流

前面提到現金流量表分成三個區塊,首先介紹營業活動之現金流量。會計上編製現金流量表有兩種方式:直接法與間接法。這裡會用到間接法,從本期損益往回推算到本期的現金流入或流出。只要理解了上個步驟每個項目在三個報表間的關聯性,應該不難理解這一步驟的間接法現金流量。

Step 5 投資與籌資活動

以上一步驟為基礎,再加上「投資活動之淨現金流入(流出)」和「籌資活動之淨現金流入(流出)」,如此便是具體而微的現金流量表。

Step 6 現金流量表重點

回到這節重點,葡萄王生技民國106年的現金流量表,經過稍加整理,將金額比較小的合併列為「其他項目」,將大額的重點項目標記黃色。如此一來,很容易從現金流量表看出這是一家好公司。稅前淨利穩定、營運資金流入、持續設備投資、減少借款負債、發放股利報酬、維持現金水位,凡此種種都是營運績效良好的指標。

Step 7 財務報表分析範例

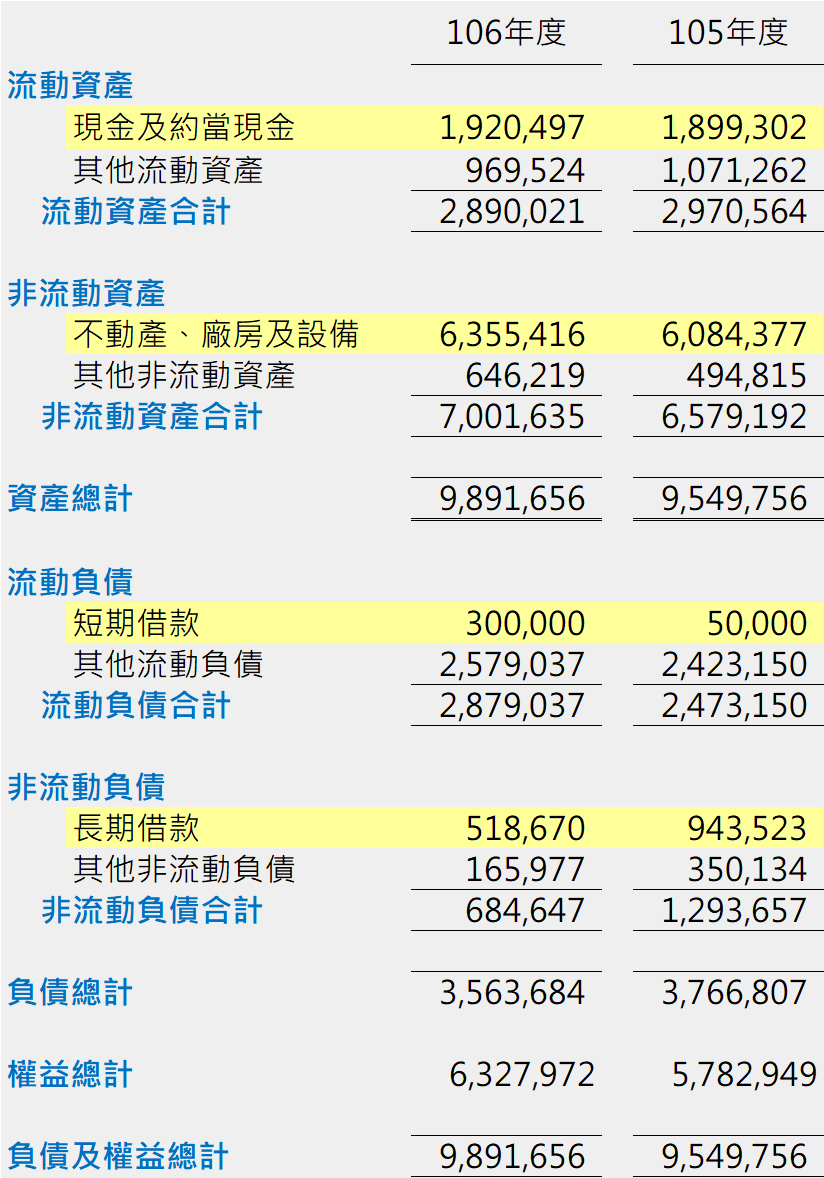

延用和上個步驟類似方法,整理出葡萄王生技民國106年的資產負債表﹐為了凸顯現金流量表和資產負債表之間的關聯,特地將重點項目單獨列示、標記黃色,其餘項目都彙總到其他類別,如此從現金、固定資產、銀行借款在兩年期間的變動來看,可相互印證這家公司是穩健成長。

基於會計原理的財報分析

本文以公開發行公司財報為主,側重於會計原理介紹四大財務報表,從整體觀點、帶有特定角度的方式分析現金流量表和資產負債表,所謂的財務比率分析便是在具備會計基礎的前提,深入檢視分析財務報表的每一個角落,作為瞭解公司營運、作為投資參考的專業行為。

參考資料:公開資訊觀測站現金流量表查詢。

想瞭解更多財務報分析的範例?歡迎前往贊贊小屋財報分析教學中心。

相關文章: