綜合損益表範例:看懂6大項目,學會閱讀財報

綜合損益表範例通常有6大項目,本文以台灣高鐵年報為例,介紹如何閱讀財報,拆解一家公司收入來源,有哪些成本費用,怎麼公式計算最後得到淨利。

基本財報觀念

公司財報主要分成資產負債表及損益表,資產負債表是靜態報表,代表公司某個時間點的財務狀況,從另外一個角度而言,可說是公司自成立以來累積到目前為止的財務成果。然而,大部份投資者首先想知道是公司獲利狀況,最近一個季度、最近半年、最近一年、甚至是最近幾年的營運成果如何,因為這個不但會直接反映在股價上面,也是公司能發放多少現金股利的存糧基準。

如同資產負債表,雖然每家公司狀況不同,損益表的細項內容也不盡相同,但報表的基本結構是共同相通,以資產負債表而言,便是「資產=負債+股東權益」的會計恆等式,以損益表而言,便是「收入—成本—費用=利益(損失)」的基本方程式。這一節預計以台灣高鐵(股票代碼:2633)民國106年的年報為主,重點介紹綜合損益表。

實際閱讀財報

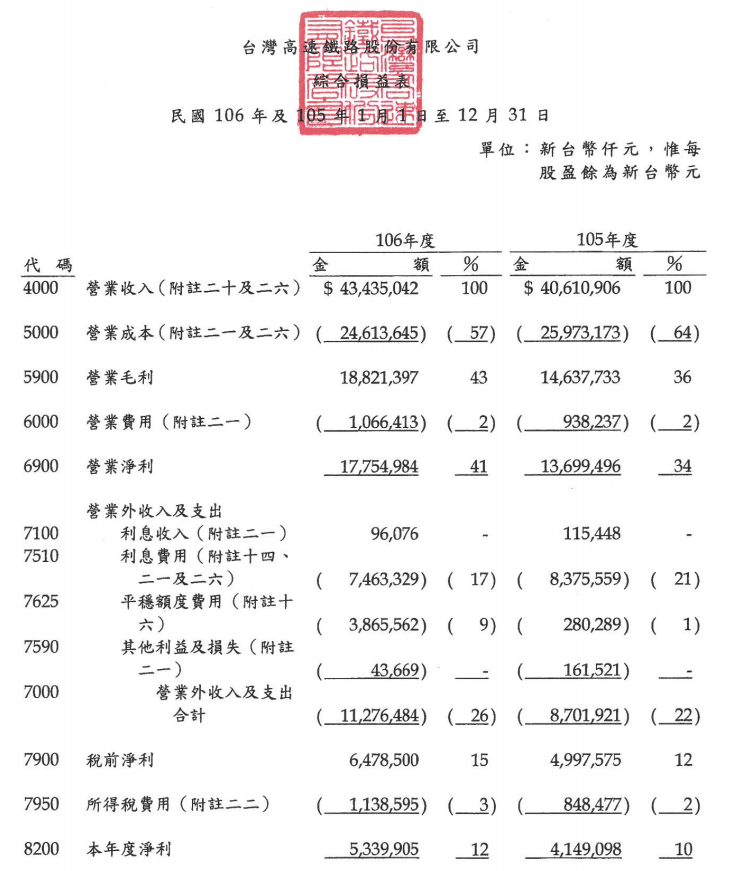

Step 1 綜合損益表範例

首先在台灣眾多上市櫃公司中,台灣高鐵性質較為單純,沒有海外子公司(長期投資)、業務單一(交通運輸),所以損益表相對於其他公司也比較簡單。如圖所示,可以很清楚看出報表的結構:「營業收入—營業成本=營業毛利」、「營業毛利—營業費用=營業淨利」、「營業淨利—營業外收入及支出」=稅前淨利」、「稅前淨利—所得稅費用=本年度淨利(稅後淨利 )」。

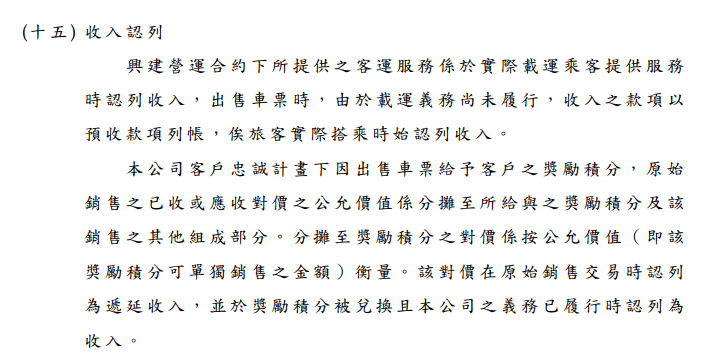

Step 2 收入認列原則

於財務報告附註「四、重大會計政策之彙總說明」中的「(十五)收入認列」。企業營運狀況最關鍵的為營業收入,如同上一步驟看到的損益表結構,營業收入如同火車頭一般,一開始的收入不足,下面再減掉成本、費用、損失等,損益表怎麼會好看。

基於收入的關鍵性地位,會計上特別重視收入的認列原則。翻開會計師查核財務報告中的會計政策說明,其中必定有一項是關於收入如何認列。一般足以認定為收入有兩項指標:已賺得並且已實現。已賺得是指商品或服務業已完成,已實現是指應該會收到這筆錢。

以台灣高鐵來說,乘客以現金買了車票,尚未搭乘,便是已實現但尚未賺得,公司還不能認列收入,只能當作預收款,等於是收到錢還沒辦事的負債(將來必須履行義務)。 再以出版社的行業特性來說,當出版社把新書舖到各大書店,通常書店如果沒賣掉可以退還回去,出版社的這筆收入便是已賺得但尚未實現,嚴格而言必須等有人在書店買了這本書,才能認列收入。

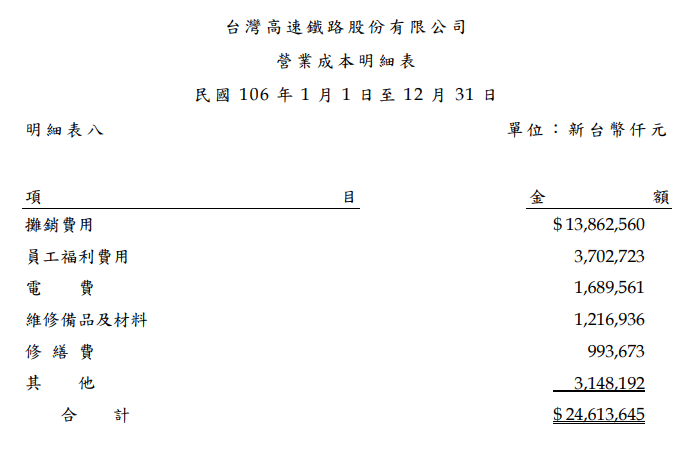

Step 3 營業成本明細表

財務報告最後是「九、重要會計項目明細表」,其中「明細表八」為「營業成本明細表」。

營業成本是為銷售產品或提供勞務所必要的直接支出,以製造業來說,例如買一台手機,組成手機的所有材料、以及這些材料加工過程的種種投入,都是這部手機的成本。以服務業而言,例如搭乘一次高鐵,乘坐過程中所必須的車站、軌道、車輛、列車人員地勤人員等,都是運客服務的成本。

從台灣高鐵106年的成本結構來看,營運特許權資產等的攤銷費用佔了一半以上,另外員工福利費用、電費、維修備品及材料等約佔1/4,如此符合交通運輸行業的特性。較為特別的是,台灣高鐵為BOT案,興建投入的基礎設施必須於特許期間結束後,無償移轉交通部,所以並不是公司固定資產,而是無形資產。

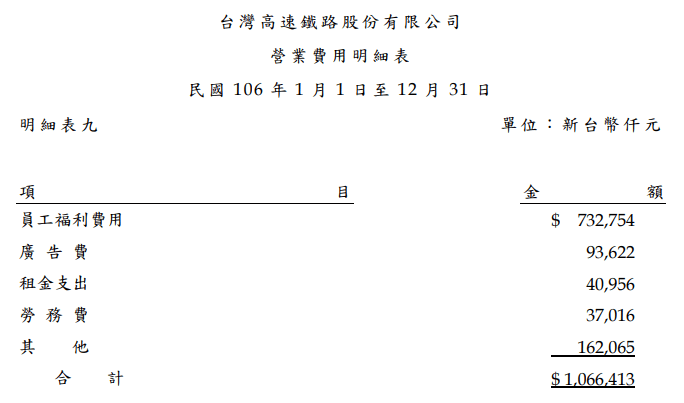

Step 4 營業費用明細表

「明細表九」為「營業費用明細表」。營業費用又稱之為期間費用,如此稱呼視情況有兩層涵義。首先是在哪一月份發生、 算作那一個月的費用,例如刊登廣告的費用,會算入刊登那個月的損益表裡面;另外營業費用相對較為固定,每段期間(例如一個月、一個年度)的發生金額通常不致於變動太大,以製造業來看特別明顯,當出貨量增加帶動銷貨收入增加,出售產品的原料成本和工廠成本必然也會增加,但相對辦公室的營業費用可能變動不大。

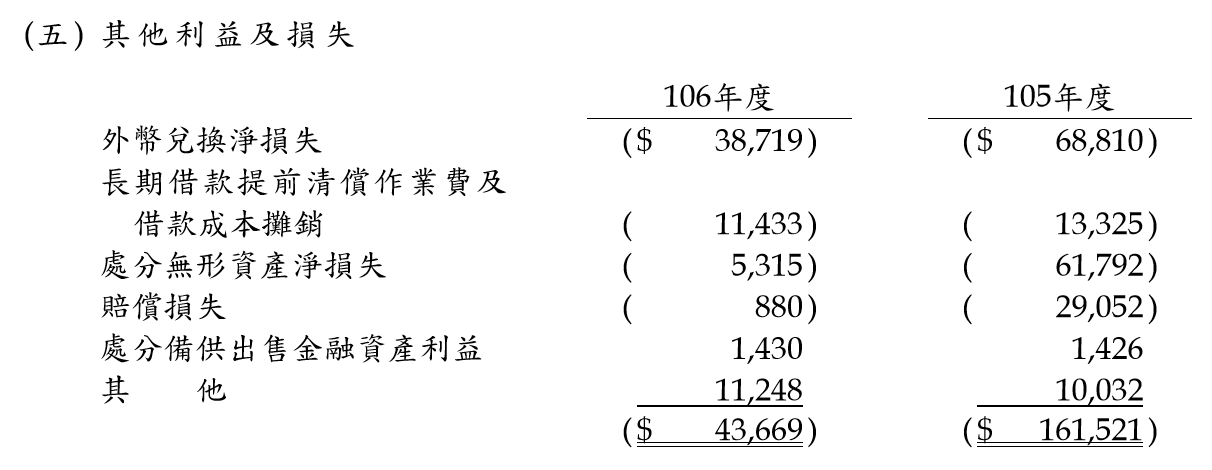

Step 5 業外利益及損失

銷貨毛利減掉營業費用為營業利益,營業利益再減掉營業外收入及支出為稅前利益。營業外收入及支出簡稱業外收支,如台灣高鐵財報附註二一的第五項所列示,內容通常是外幣兌換損益、利息收入或支出、處份資產損益、賠償損失等項目,顧名思義這些都是「非因經常營業活動所發生之收益及費損」(《商業會計處理準則第36條規定)。

以一般公認會計原則而言,有用的財務資訊必須具備許多品質特性,其中有一項基本品質為攸關性、一項強化性品質特性為可比性。從這個角度來看,通常損益表我們重視營業利益,將業外收支排除在外,這是因為營業利益比較有預測價值的攸關性,如同前面對於營業費用之為期間費用的說明,正常這些費用在往後仍然會再發生、金額不致有太大變動,然而業外收支那些項目,仔細看應該不難理解可能之後不會再發生、或者金額不好預測 。

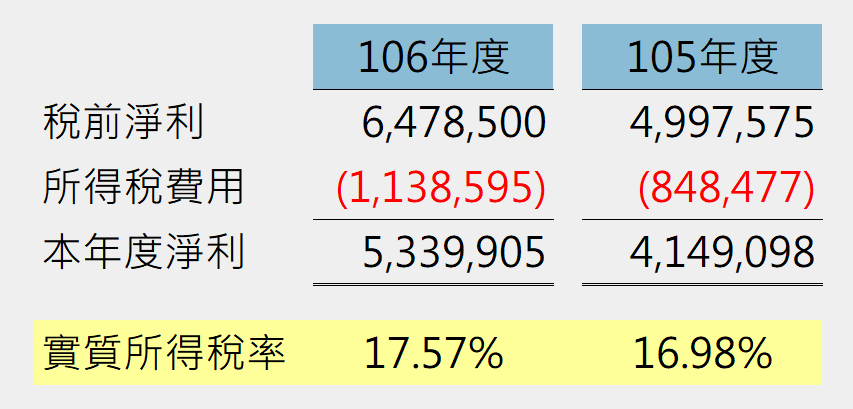

Step 6 所得稅與淨利

營業利益扣掉業外收支為稅前淨利,到這裡很接近損益表上的最終利潤了,最後再扣掉不可少的所得稅費用,便是公司在這段時間所繳出的成績單——到底賺了多少錢。

《所得稅法》關於營利事業所得稅率的規定,105年度和106年度皆為17%(107年起已修改為20%),從台灣高鐵106年的損益表來看,所得稅費用除以稅前淨利為實質所得稅率,大約都在17%左右。

前面提到財務資訊的品質特性,除了攸關性和可比性,另外還有一項基本品質特性為忠實表述、一項加強性品質為可驗證性。關於所得稅,如同本書第三章第三節所介紹,財務報告附註中都會有詳盡的報導,這是符合完整、中立及免於錯誤的忠實表述,而在這裡以簡單地試算實質所得稅率,看看和稅法規定是否有太大差異,便是財務資訊可驗證性的示例之一。

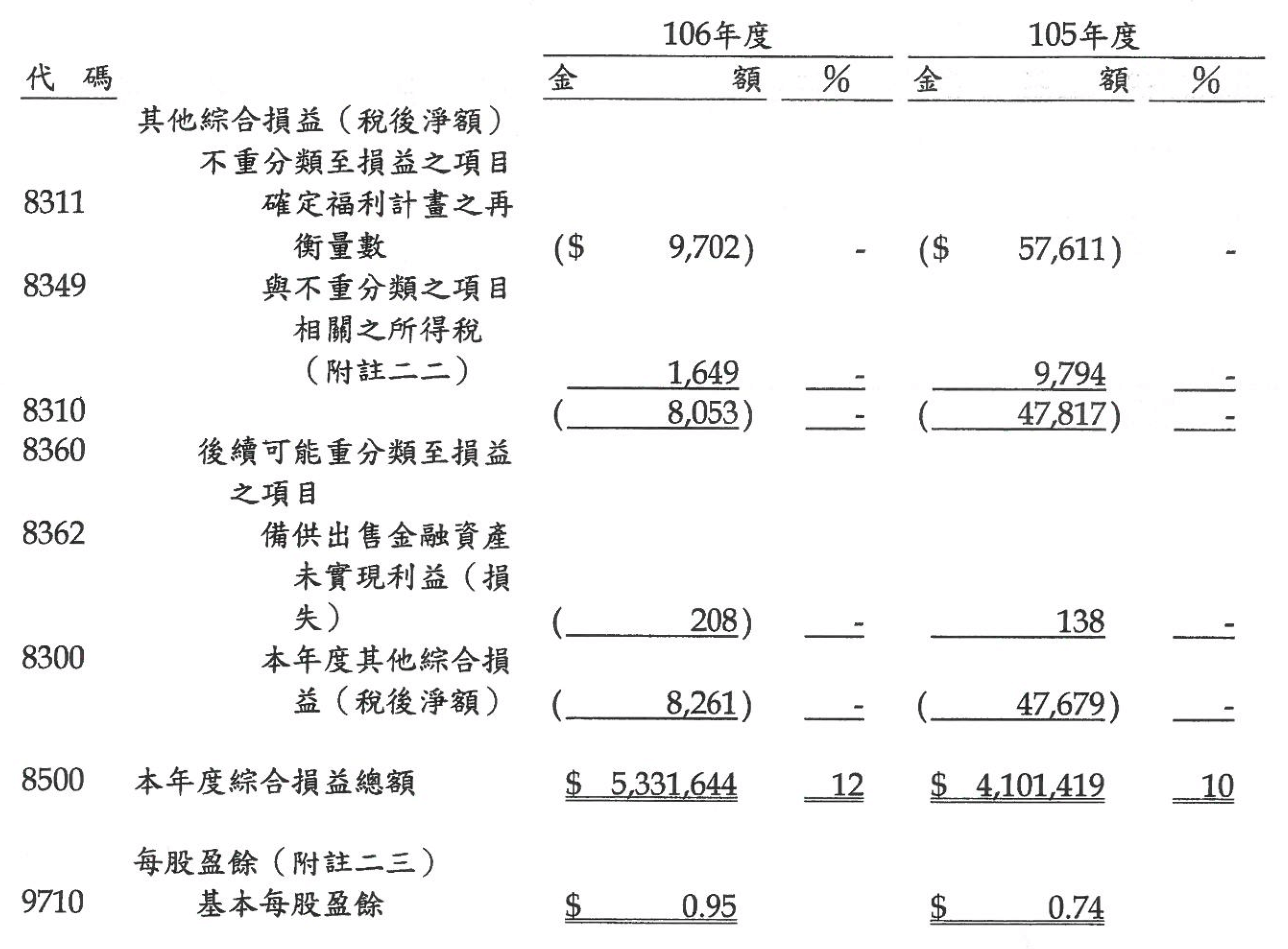

Step 7 其他綜合損益

傳統的損益表到了本年度淨利就結束了,於國際會計準則架構下,後面還有一串尾巴:其他綜合損益,上下合起來即為綜合損益表。在上一章第五節曾介紹過其他綜合損益,當時說明其性質與直接營業活動較無關連,縱使仍然是損益項目、仍然會造成股東權益變動,不適合作為本期損益,影響每股盈餘的計算。

國際會計準則於IAS1明示規定了那幾類收益及費損項目應作為其他綜合損益,主要有資產重估增值、舊制員工退休金精算變動、海外集團企業報表合併匯率換算損益、部份金融資產時有損益、避險金融工具損益等,究其本質而言,都有兩個共同特性:和公司營運活動進行不太有直接關連、並且不是會立即造成公司現金進出的實質交易。

台灣高鐵綜合損益表有兩個其他綜合損益項目,一個是「確定福利計劃之再衡量數」(舊制員工退休金精算變動),另一個是「備供出售金額資產未實現利益(損失)。以會計原則的財務資訊品質特性來說,基於忠實表述,在財務報告中希望能充份揭露這一塊金額,然而再基於攸關性和可比性,這些資訊顯然和公司的經營業務績效不太關連。所有股票投資人都很重視本期損益,希望本期損益是一個通用於所有公司的財務數字,因此就把少部份比較不相關和特殊的項目排除到其他綜合損益中。

心得:損益表如何計算淨利

這一節以台灣高鐵的報表為例,把損益表從頭到尾帶過一遍,著重於各主要大項科目的會計定義說明,有助於讀者瞭解何謂營業收入、營業成本、營業毛利、營業費用、營業淨利、營業外收入及支出、稅前淨利、所得稅費用、本年度淨利、其他綜合損益,、本年度綜合損益總額,最好是像背九九乘法表一樣,提到損益表,馬上可以這些項目從頭加加減減一直到淨利為止。有了這個基礎概念及架構,之後才能進一步執行各項財務分析,有興趣可以延伸閱讀贊贊小屋財務報表分析相關文章。

參考資源

- 公開資訊觀測站綜合損益表查詢。

- 下載:Excel損益表範例。

- YouTube:VBA投資分析。

- 課程:Excel會計實務。

相關文章: