商譽會計處理:1個範例瞭解其他資產認列入帳

商譽會計處理在此首先介紹實際公司會有哪些其他資產項目,以1個簡單的併購範例,重點說明商譽的解釋,應該如何計算,將金額認列入帳到財務報表。

像現金、存貨、應收帳款、長期投資、固定資產這些科目,是公司正常營運勢必會有的交易項目。而像金融資產和這一節介紹的其他資產,無論是流動或者非流動,每家公司狀況不一樣,甚至也有可能都沒有相關交易,有的話佔資產總計的比例通常也不會太高。不過,魔鬼藏在細節裡,研讀財務報告不能疏忽任何一個小細節,這一節以華碩(股票代碼:2357)於民國105年第四季財務報告為主,介紹一般常見的其他資產項目。

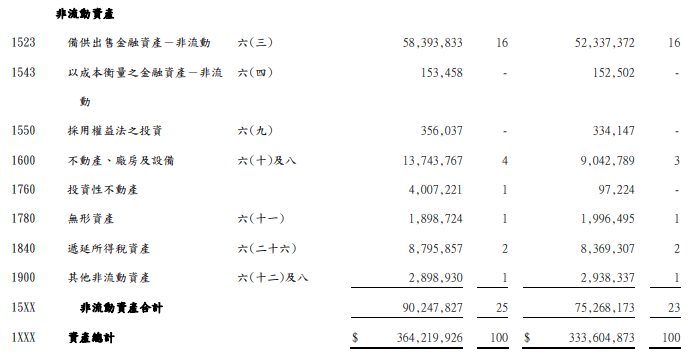

一、財報非流動資產

合併資產負債表的非流動資產項下,除了非流動金融資產、採權益法之投資(長期投資)、不動產、廠房及設備(固定資產)之外,其他科目還有投資性不動產、無形資產、遞延所得稅資產、其他非流動資產等科目。

二、投資性不動產

投資性不動產看似很專業的詞語,其實和個人生活非常貼近,在上述華碩財報中,投資性不動產佔資產不大、也許加上性質單純,並沒有特別的附註說明,在此以假想的簡單範例作介紹。

先前在金融資產提到,持有資產的目的會決定帳務處理、進而影響在財務報表上的呈現方式,不動產也是很好的例子。

以個人來說,買間房子是要自己住、還是當包租公,絶對會影響到個人的金錢判斷和後續評估。人生的第一套房子,最重要的是總價多少、首付多少、月供多少,但如果已經有一套自住房子,要買第二套當作投資,便會精打細算這個投資房的未來租金狀況、收益多少、成本多少、投資報酬率是否合理划算。

套到公司財務報表,如同前面闡述過的固定資產,公司如果是買塊地建廠房,金額砸下去了,就是固定資產的原始成本,後續便是千篇一律的直線法折舊就對了。如果資產目的不是自用、而是收取租金或是增值出售的話,在財務報上不會落到固定資產,而是這裡的投資性不動產了。

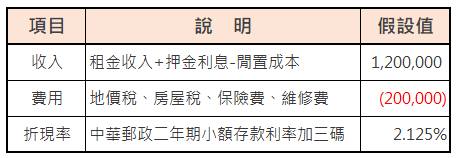

一般在評估投資性不動產的價值時,有三個關鍵項目:收入、費用、折現率。簡單講就是未來能收多少錢、有多少支出,然後金額只要涉及到未來,都會有個借款利率或貼現利息,以經濟學術語來說,現在的一塊錢和未來的一塊錢價值是不同,中間的落差體現在利率上,相信只要個人有過借貸或投資行為,對於這個「貨幣的時間價值」應該有非常現實的體會。

假想的範例如下圖所示,包租公在忠孝東路上有個黃金小店面,每年底躺著收120萬租金,每年固定有個20萬稅費,包租公不缺錢,盤算著把租金扣掉稅費都存到郵局去,利息利率為2.125%。

三、折現利率定義

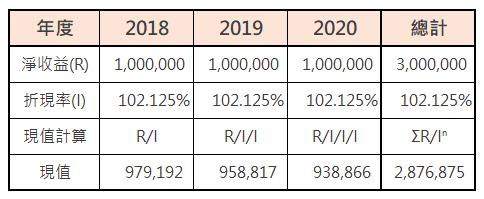

無論是經濟學、會計學、投資學,只要涉及到未來的錢,最基本處理方法就是折現。假設現在是2018年年初,收三年租金,每年利率(折現率)都一樣,當別人問包租公這個黃金小店面值多少錢,身為專業的投資客,想要將未來三年的錢折算成目前擁有多少錢(現值),計算方法如下表,現值估價為2,876,875元。

這裡雖然設想很簡單的範例,但基本道理是相通,各位讀者有興趣可以看看幾家公司關於投資性不動產的財報附註,希望在此介紹的折現基本觀念有所幫助。

四、無形資產分析

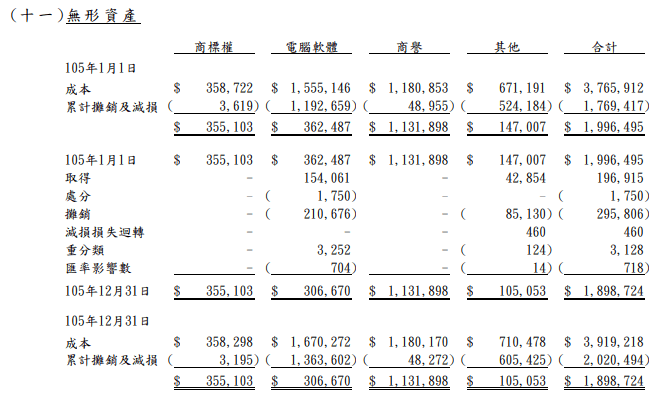

華碩民國105年年底的無形資產,固定資產為有形的不動產、廠房及設備等,無形資產為沒有實體的商標權、電腦軟體、商譽等。從附註看得出來,無形資產是採用和固定資產類似的變動表方式編製管理報表,從期初餘額、取得、處分等變動、最後是期末餘額。

五、商譽會計處理

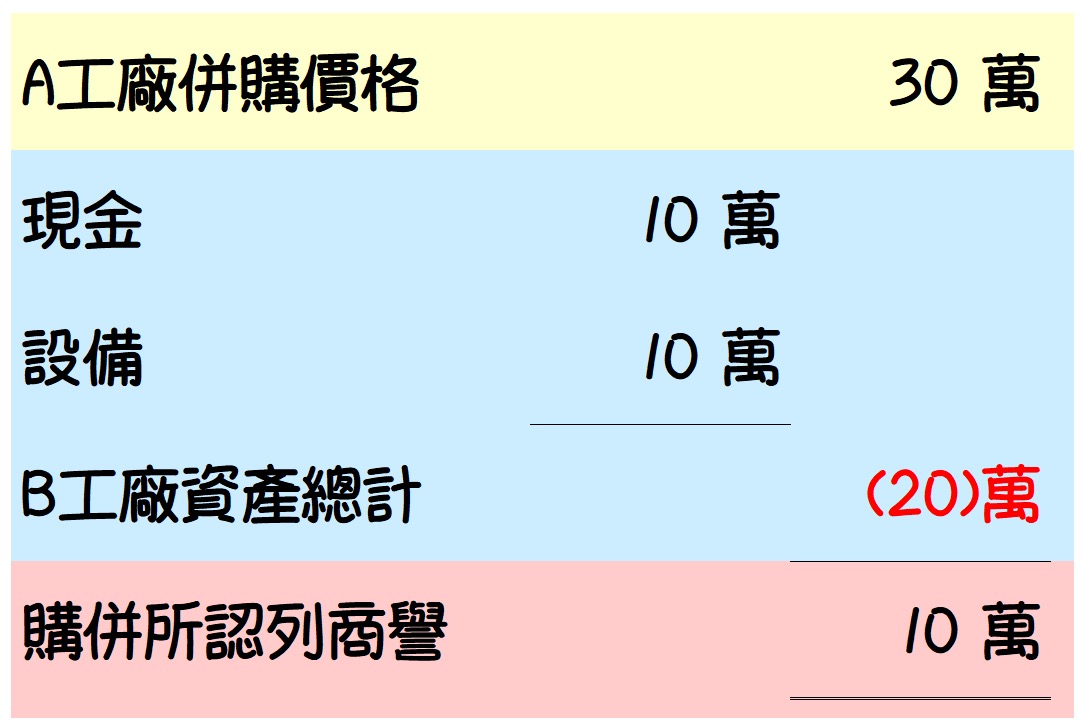

以一個簡單範例說明商譽。A工廠打算併賺B工廠,雖然攤開B工廠的資產負債表,僅有現金和設備兩項資產,資產總計20萬。

B工廠明明帳上僅僅只有現金10萬及設備10萬,總共20萬,A工廠卻願意花30萬買整間B工廠,這是因為B工廠營運多年,在業界以優秀品質著稱,而且A工廠得知B工廠正在和大客戶洽談合作事項,所以願意多花這10萬元。

待A工廠完成併購B工廠,兩家工廠的現金、設備所有資產都會合併財務報告,在合併合資產負債表上,會有一項商譽10萬元。因此商譽會計處理主要借資產貸現金,購入與支付之間的差額認列為其他資產中的商譽。

最後補充一點,由於商譽是評估未來有經濟效益所認列的資產,每年公司都應該評估未來經濟效益的狀況,例如假設併購後,B工廠和大客戶的合作事項卻以失敗告終,照道理講一定有個損失,會計術語便是上個步驟所看到無形資產減損損失,這個和固定資產的減損損失類似。

擴大而言,會計上對於資產的正式定義:「因過去而由個體所控制之資源,且此資源預期將有未來經濟效益流入個體。」藉由這裡的工廠併購範例,希望能讓讀者對於資產有進一步的體會,並且有個觀念,所有資產如果當初預期未來經濟效益變少,應立即認列減損損失。

六、遞延所得稅資產

所得稅是一個相對複雜的概念,涉及到會計和稅法的知識,而且有可能同時會在資產負債表上的資產及負債、在損益表上的所得稅費用,因此留待之後章節再多作介紹。

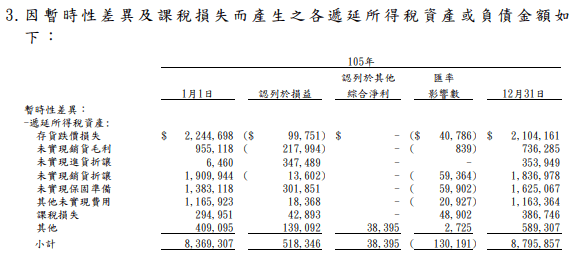

這裡有個遞延所得稅資產8,795,857仟元,資產特性為具有未來經濟效益,白話翻譯成將來可以賺到或節省的錢,於此可理解為先預繳了所得稅給稅局,在將來能少繳點稅的金額,以這個角度仔細看財報上的每項遞延所得稅資產項目,應該比較容易切入。

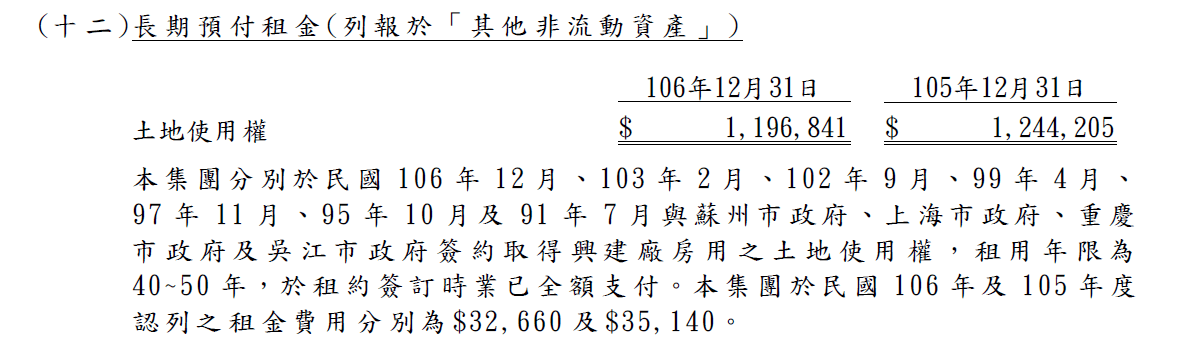

七、長期預付租金

華碩105年年報附註六(十二)是其他非流動資產的補充,仔細看為長期預付租金的說明,內容是集團在大陸地區與一些城市簽約取得40~50年的土地使用權,重點是簽約已全額支付,針對「其他非流動資產」的其他項目華碩沒有多作說明 。

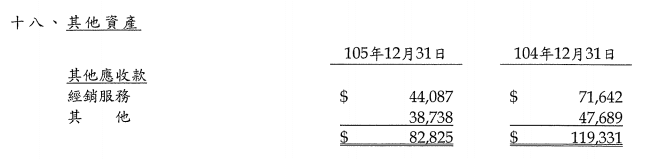

八、其他資產明細

在這裡多介紹新光保全105年第四季財務報告書,其附註十八把合併資產負債表上的「其他應收款」、「其他流動資產」、「其他非流動資產 —資產」皆以分類明細彙總的方式揭露呈現,針對特別性質項目才會有額外的文字說明。

華碩與其他公司財報分析

讀者如有與趣,研讀華碩和先前提到幾家公司的財務報告,例如台積電、台泥,會發現在其他資產這一塊,不同公司對於投資性不動產、無形資產、遞延所得稅資產的報導內容和結構幾乎相同。因為這幾項類型的交易蠻多公司都會有,為了一致性、方便跨公司跨期間比較,國際會計準則針對這些項目都有專門的規範公報,所有公司都遵照相同的準則作帳,會計師以相同方式呈現在財務報告上。

財務報表的其他項目,無論是其他應收款、其他流動資產、其他非流動資產,都是相對比較沒有一般性、金額未達資產總計5%、甚至是1%,對於財務報告的閱讀者(投資人或者債權人)來說,不太重要,沒有決策的攸關性。對比上述華碩和新光保全兩家公司的會計師查核報告,可見這些其他項目並沒有固定的報導格式,不過有一點倒是可以確定,專門的執業會計師依照自己經驗判斷,有需要會針對特殊項目補充說明,而從本節第七個步驟結果,會計師比較著重在會影響到未來財務狀況、或者會聯結到其他財務報表(資產負債表其他項目或損益表)的交易,有這樣的瞭解基礎,相信有助於繼續研讀同家公司往後的財報或者其他公司的財報。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

贊贊小屋會計課程:Excel會計實務、會計課程3合1、會計自學大全集。

相關文章: