折舊費用:瞭解固定資產變動表與3家公司比較

折舊費用是財務報表一定會有的項目,本文以實際財報作為範例,帶你學會如何計算累積折舊,瞭解固定資產變動表,具體分析比較三家公司不同的狀況。

固定資產是會計上一直以來的習慣說法,目前公報的正式用語為「不動產、廠房及設備」,這裡為方便起見,有時仍然延用「固定資產」。

依照國際會計準則公報IAS16「不動產、廠房及設備」第六條的定義,固定資產是「用於商品或勞務的生產或提供」、並且「預期使用期間超過一期」,的有形項目。一般商業人士或者市場投資人,應該或多或少有聽過固定資產,原本以為很容易理解的名詞,經過專業準則公報寫出來,似乎又變得有點模糊了。

從財務報表的角度來看,依照固定資產總是分好幾個年度折舊的特性,也就是會有好幾年一直掛在資產負債表的非流動資產和損益表的折舊費用。以下以具體範例和實際案例作介紹:

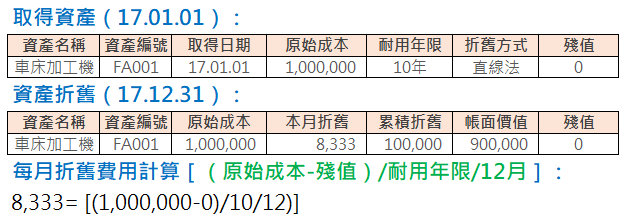

一、固定資產折舊

用一個假想的車床加工機作為範例介紹。公司每項固定資產都有像這樣一個財產目錄,首先是是資產名片,詳細記載該資產的取得日期、原始成本、耐用年限、折舊方式、殘值等,接著是折舊狀況,持續記載該資產的本月折舊、累積折舊、帳面價值、未折餘額、殘值等。由於這項設備的耐用年限為十年,可以預期沒有重大變卦的話,未來十年在資產負債表上都會有這項固定資產存在,只是隨著一個月一個月折舊,其累積折舊越來越多、帳面價值越來越少、然後因為是直線法折舊,每月每年在損益表上的折舊費用是固定的。

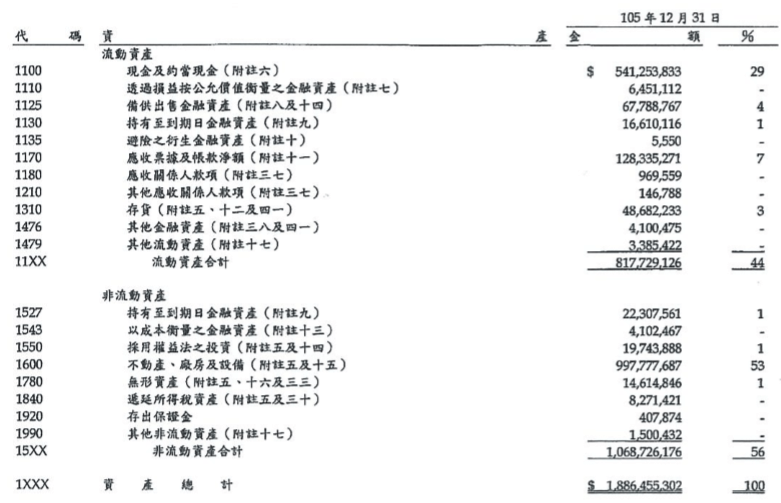

二、財報資產負債表

接下來看看實際公司案例,台積電民國105年第四季年報(201604_2330,,其合併資產負債表上「不動產、廠房及設備」有999,777,687仟元,佔「資產總計」1,886,455,302仟元的53%,等於是固定資產佔總資產超過一半了,可見其重要性。

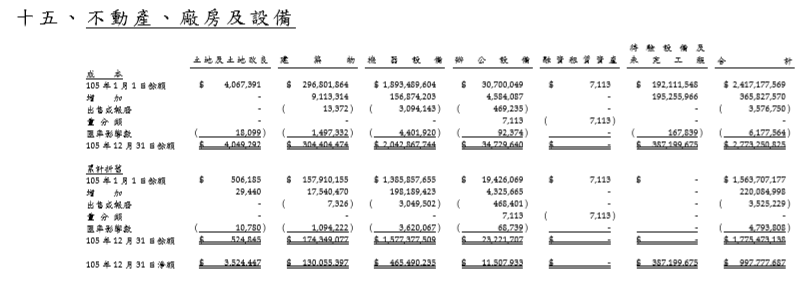

三、台積電固定資產

附註十五為固定資產的變動明細表,這是會計師查核固定資產時都會編製的一張管理報表,從這張表可以很清楚看出,各大類的固資期初成本是多少、累計了多少折舊、因此在資產負債表上的淨額(帳面價值)是多少,然後是本期的增減變動情形,最後得到期末的分別金額。編製好這張表,會計師再各個項目核實明細,作為固定資產的主要查核程序。

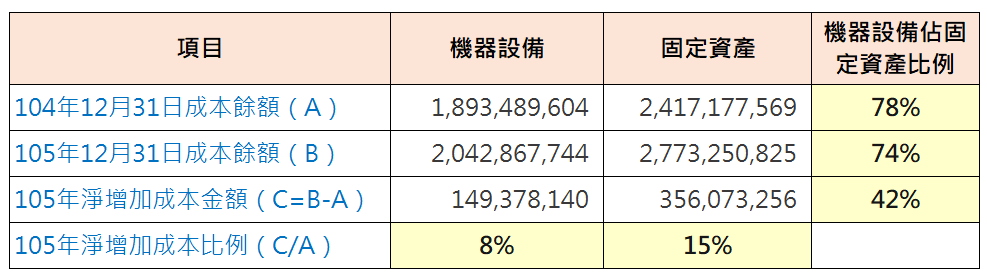

四、固定資產佔比分析

根據上一步驟的固定資產變動表,簡單編製管理報表,從兩個年度的成本餘額來看,機器設備佔固定資產的比例都有七成以上,一個年度的機器設備成本淨增加8%,佔總固定資產淨增加成本金額的42%,再加上前面所述固定資產佔總資產53%,可見機器設備對於台積電的重要性。持有台積電股票的股東,應當都會很關心每一年度台積電的固定資產投資情形,多了或者是少了,都是一件大事。

五、會計師查核報告

承上所述,固定資產對於台積電的重要性,也充分體現在財務報告書。於第4~8頁會計師查核報告中,會計師特別提出兩項關鍵查核事項,其中一項便是「不動產、廠房及設備開始提列折舊之時點」。

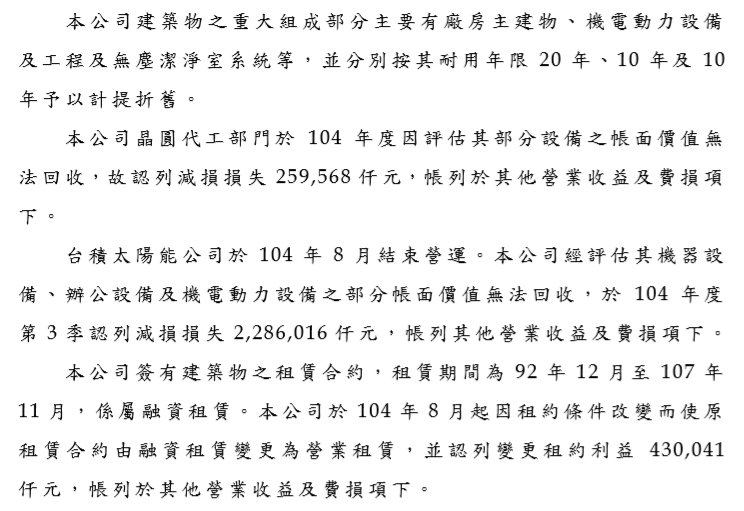

六、資產減損損失

設備金額重大,就可能會有比較特別的事項。在台積電的財務報告附註十五,提到有認列減損損失和租賃性質變更所產生的利益。固定資產一般都是以原始成本減掉累積折舊作為資產負債表上最終呈現的帳面價值,但不排除因為特殊情況,例如市場變化、結束營運等,造成資產可回收金額小於其帳面價值,也就是預期未來會賺到的利益小於帳面上金額了,會計師查核顯示有減損跡象,便必須估計認列減損損失。

舉個例子,本章節最前面提到的車床加工機,假如因為狀況不好,公司決定在2018年以後不再生產銷售車床加工機的產品,所以勢必是要處份掉這台機器,如同二手車一樣,處份價格通常會遠低於正常繼續使用的帳面價值,這時便要估算兩者之間的差額,認列已經確定的損失。

減損損失會帳列於「其他營業收益及費損」項下,它和正常折舊費用最大的區別,在於折舊費用預期是每年都是持續發生的,而減損損失算是本年度的特殊狀況,以後年度不會再有此損失,這部份的相關概念,將在後面損益表的章節中詳細說明,在此先不多作介紹。

最後,台積電財報附註十五還有個變更租約利益,這屬於較為專業複雜的會計處理變動,重點是它和減損損失有個相同,都是帳列於「其他營業收益及費損」項下,一次性的利益,不過它會是變更前後採用不同的會計政策,亦即以後年度在資產負債表和損益表的呈現會不太一樣,有興趣讀者可以參照比對幾個年度的財務報告,將有更多的心得和體會,在此只要先掌握其屬於一次性利益即可。

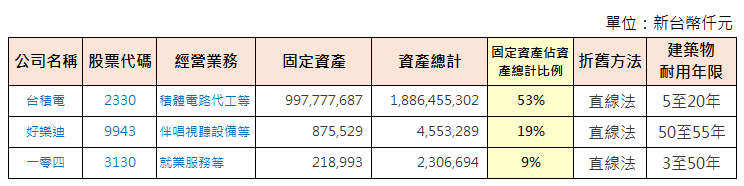

七、產業別財務分析

整理三家公司的比較如下表。除了可以看出不同公司不同的資產規模,隨著經營業務不同,很合理地固定資產佔資產總計也不同,另外直線法的確是一般通用的固定資產折舊方法。此外耐用年限會直接影響到每月每年的折舊金額,目前會計準則是開放讓公司自行估計耐用年限,比較表清楚看得出來同樣的建築物,三家公司設定的耐用年限有點差異,如果是不同產業可以理解,如果是相同產業進行比較的話,應該特別注意不同公司耐用年限是否有太大出入。

(一零四201604_3130財務報告書及好樂迪201604_9943財務報告書引用自公開資訊觀測站。)

固定資產對於財報的影響

固定資產是資產負債表一定會有、相當重要的科目。其重要性在於一旦擁有了某項的固定資產,設定好折舊方法、耐用年限、殘值,在好幾年的時間它便會持續地折舊,也就是資產會固定減少、產生固定費用,此這費用因為早已支付了,所以不會有實際的現金流出,等於固定資產會影響好幾年的資產負債表、損益表、現金流量表,這個特性對於評估重大投資案時相當關鍵。本書在往後章節還會介紹損益表及現金流量表,屆時有適當範例再詳加說明。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

相關文章: