合併報表範例:1張台塑集團組織圖為例的教學

合併報表範例在上市櫃公司財報上都有,包括會計處理原則、重要子公司、持股比例、投資損益等資訊,本教學文章以1張台塑集團組織圖為例具體說明。

上節提到集團企業於成長茁壯的過程中中,以公司為單位的組織架構也會日益複雜,純粹看合併財報及補充附註,有時難以窺其全貌。以會計角度而言,如同上一節所介紹的方法,依照投資比例不同,採用權益法或合併帳務的方法,將實際為單一經濟個體的集團企業以合併財報的方式表達。以投資人角度而言,無論各個子公司或關聯企業的營運狀況如何,最終都會在合併財報的數字中體現出來,投資人可以很方便地瞭解集團企業的綜合財務狀況及獲利能力。舉例而言,鴻海集團和台積電集團旗下可能有很多事業群和事業單位,但只要看鴻海或台積電母公司的合併資產負債表和損益表,便可大略判斷郭台銘和張忠謀經營管理的能力表現,因為那麼多的戰鬥編組(事業群和事業單位),最終都是在大帥指揮部(集團母公司)的實質控制下運作。

不過話說回來,如果要當個專業的投資人,以財務報表為基礎形成投資判斷,只看最後數字當然是不夠。一來,集團企業有可能垂直整合、亦有可能多角化經營,無論何者,透過觀察其組織架構的策略部署和各個經營單位的業務貢獻,久而久之會更加瞭解所投資的公司;二來,雖然遇到機會不多,但是複雜的子公司分佈,無形中增加了藏污納垢的可能性,台灣近期最著名的博達案殷鑑不遠,它便是透過枱面下的實質被控制公司運作,循環假交易虛飾財報,詐欺社會大眾投資者,所以主管機關明令許多關係人交易的揭露規範,在財務報表附註都可以看得到,這部份有時連專業的查核會計師也難以察覺,一般投資人雖然不以查核為目的,但既然有這個公開資訊,稍加瞭解相信也是有所幫助。

以下便以台塑(股票代碼:1301)民國105年為例,介紹財務報告中合併企業和關係人交易的部份。

一、財務報告附註

合併財務報告附註中,紅框圈選部份都有這一節的相關內容。

二、合併報表規定

「重大會計政策之彙總說明」中說明「合併財務報告編製原則」。仔細閱讀可以得知,只要財報上看到的資產負債或是損益科目,合併報告會將集團企業所有實質控制的母子公司彙總在一起表達,不過同時也會把各公司之間彼此的交易消除。

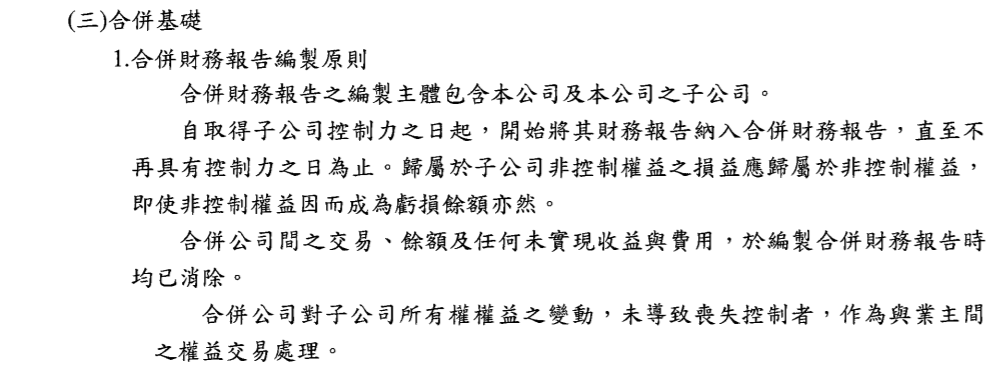

三、關係人交易消除

以假想案例說明關係人交易的消除。如圖所示,A集團企業有A、B、C、D四家公司,A持有B、B持有C及D,持股比例都超過50%,A公司具有實質控制能力。當年度B公司及C公司有銷貨收入,但是銷貨給D公司和A公司都是集團企業之間的交易,沒有賣到外部公司,不能算是真的有賣出東西,所以在A公司合併報表上,應收帳款及銷貨收入都是10+10=20萬,內部交易的5+5=10萬並不能列入。

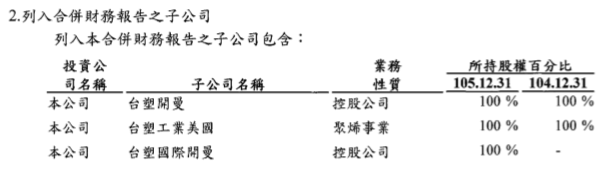

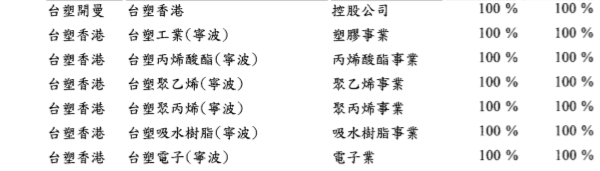

四、合併財報子公司

「合併基礎」的第二點為「納入合併財務報告之子公司」。這裡看得出來,台塑直接百分百投資「台塑開曼」、「台塑工業美國」、「台塑國際開曼」三家子公司,台塑開曼又百分百投資「台塑香港」,台塑香港為控股公司,沒有實際經營業務,其作用單純為再轉投資百分百持有大陸寧波六家子公司,而且六家公司分別從事不同事業。

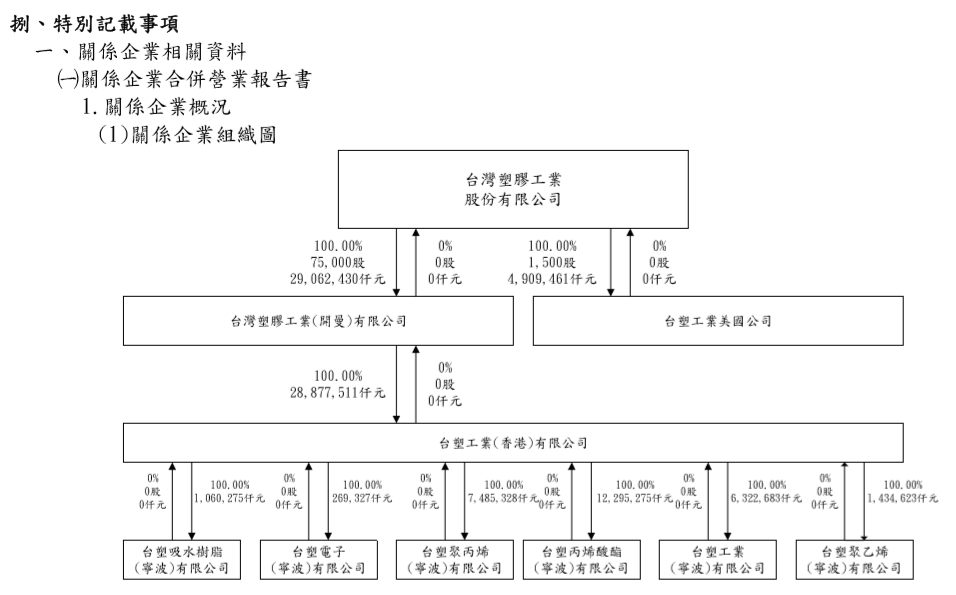

五、台塑集團組織圖

除了財務報告書中合併子公司的附註補充,每年例行性的股東會年報內容相當豐富,其中也會有一塊和這個有關的說明。以台塑為例,是在104年年度年報中第184頁。

如圖所示的「關係企業組織圖」一目瞭然,從合併公司的架構來看,台塑是以地區和事業作集團企業的策略部署。

如前所述,股東會年報內容相當豐富,其中有蠻多也是財務報表的補充資訊,在往後章節會比較詳細介紹。

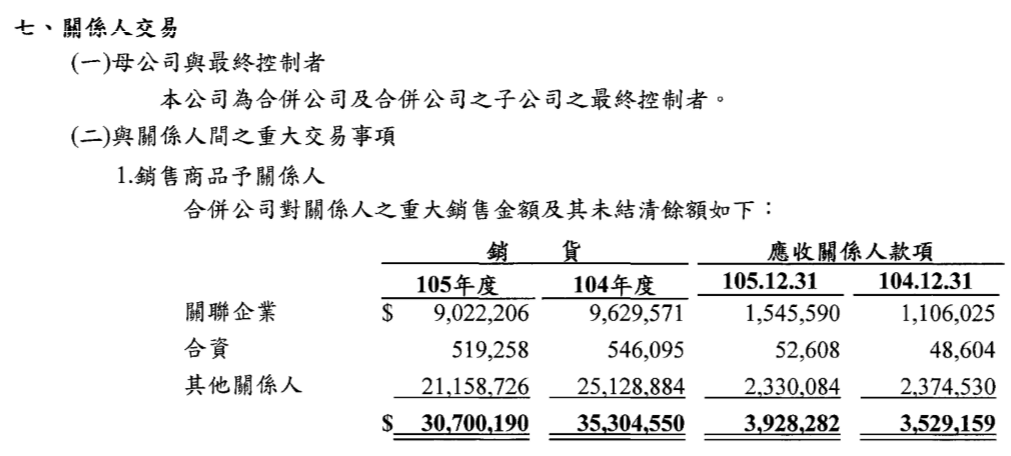

六、母子公司交易

除了集團企業組織架構,合併報表還有一個重點為關係人交易,財務報告中的第48~52頁都是這一塊的說明。分為八個項目:銷售及應收關係人款項、進貨及應付關係人款項、財產交易、資金融通情形、票據背書及保證情形、其他交易、應收代墊款項、租賃。這些資訊對於一般投資人過於細節,比較多的是主管機關對於公司和會計師的責任規範。

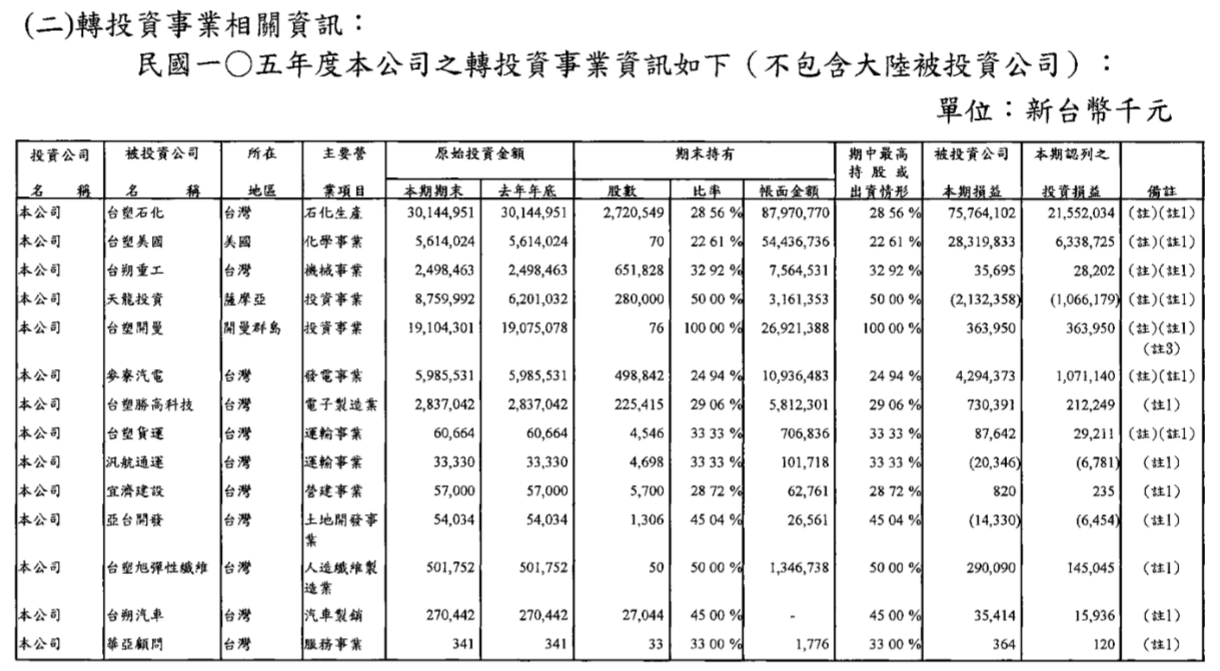

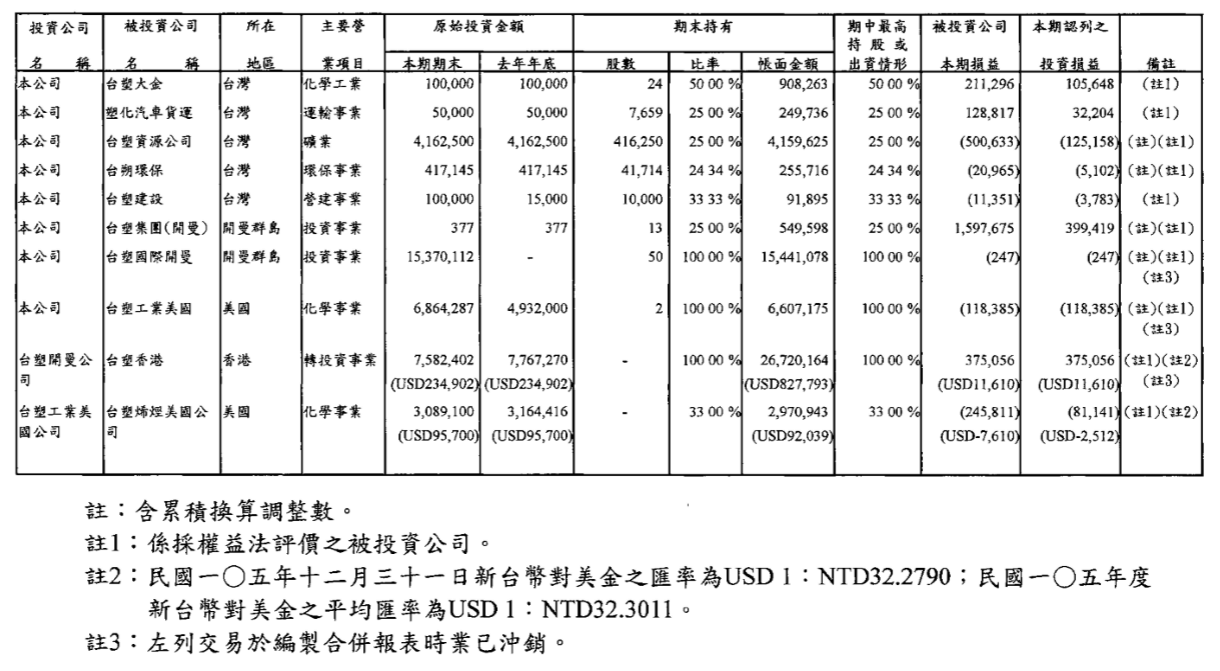

七、子公司獲利情形

投資人最關心的還是損益數字,財報附註(十三)為「附註揭露事項」,其中第二項「轉投資事業相關資訊」,將台塑本公司所有持股比例超過20%的轉投資事業,分成幾個非常具有意義的欄位,以清單明細表方式一一羅列。

從這個報表來看,台塑100%投資的「台塑開曼」(直接持有)、「台塑國際開曼」、「台塑工業美國」、「台塑香港」(間接持有)的獲利挹注(本期認列之投資損益)並不是很亮眼。投資持股比例僅有二十幾的台塑石化和台塑美國才是集團金鷄母,兩家公司幾乎等同於所有的權益法投資收益,而且還超過整個集團的半數。所以在評估台塑未來成長獲利,應該把重心放在這兩家公司所經營的業務上面。

母子公司合併報表

最後總結這一節的內容,關於集團企業母子公司合併財務報告有四個重點:

1.資產負債及損益科目合併彙總表達,權益即為控制母公司股東權益,如此才能看出集團企業管理階層的整體經營績效;

2.必須揭露關係人交易,清楚列出母公司和各個子公司之間的交易情形,包括期間累積交易金額和期末尚存餘額;

3.儘管有需要揭露,在編製合併報表時,關係企業間交易予以消除,因為這是集團內部交易,有點像是一家公司各個部間之間交易往來,從外部人角度來看,這些內部交易並不具有真實意義;

4.組織架構如何部署,從母公司和各子公司間的持股情形和損益狀況,可以更加深入地瞭解一家集團企業。

通常情形是以母公司持股比例作為集團企業的判斷標準,但其會計原則裡最根本的認定標準為是否具有實質控制力。所以IFRSs還特地補充了持股比例並不合適的狀況。以台灣來說,當初喧騰一時的博達案,便是利用個人在海外設立公司進行虛假交易,外部人是很難察覺其中玄機,但依照會計原始定義,這些境外公司仍然是母公司實質控制,之間的關係人交易應當消除,所以如果能切實遵照規範編製報表,不會有詐欺社會大眾投資人的情事。

每天學習,每天充電:財務報表文章。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

贊贊小屋會計課程:Excel會計實務、會計課程3合1、會計自學大全集。

相關文章: