財務報表範例:7大層面完整教你如何閱讀財報

財務報表範例是以實際上市櫃公司為素材,分別從7個不同的層面,完整說明如何閱讀公司財報,包括資產負債表損益表四大財報,還有不可忽略的附註。

財務報表有哪些內容

上市櫃公司會計師查核報告可能總共70頁文件,每一段文字、每一個數字,都是爆肝查帳員的辛勤所得,反映公司了某個面向的財務狀況。 不過公開的財務資訊雖然很多,其實一般投資人主要看的是損益表,如果有心針對某檔股票基本面分析,可能會再搭配資產負債表和現金流量表進行財務分析,至於財務報告內容中佔大部份的附註,比較少人會注意到。本篇文章希望能拋磚引玉,較為全面地介紹財務報告的內容梗概,作為公司價值投資的參考。

7大層面閱讀財報

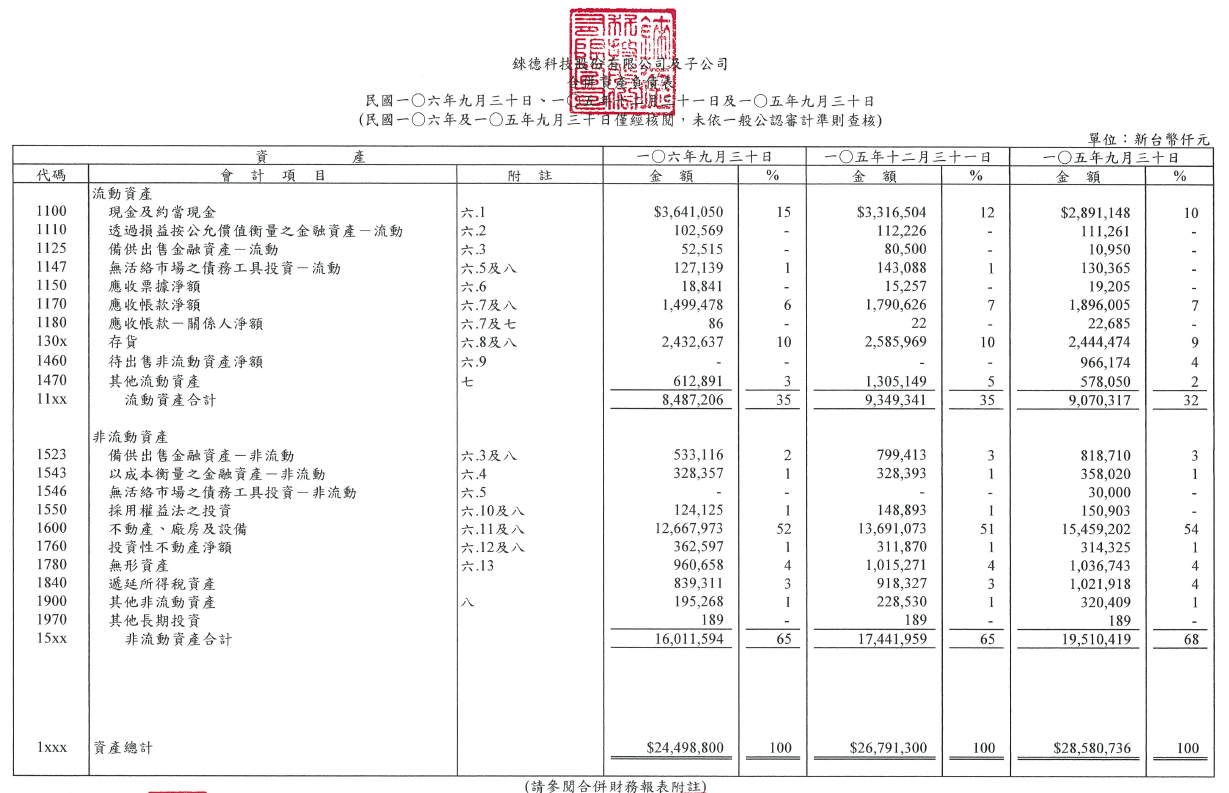

Step 1 財產力:資產負債表

代表公司在某個時間點的財務狀況。第一節《會計恆等式》有稍微介紹資產為資金的用途、負債及股東權益為資金的來源,這裡進一步介紹流動與非流動的差別。

一般財務報表可分為月度、季度、年度,其中最正式、最謹慎的還是年度財務報表,所以流動與非流動之間,便是以年度作為界線,另外讀者應該有聽過「現金為王」這句話,現金之所以可貴,因為唯有現金是法定償還債務的工具,不管個人或是企業,欠債還不起錢是要跑路倒閉的。綜上所論,資產負債表中的「流動資產」,定義為企業所持有、一年之內可換成現金的資產,相對的便是「非流動資產」,然後是「流動/非流動負債」。

資產負債表如同一個人的銀行存摺和股票存摺,可以看出一家公司的財務實力,因其重要性,本書後面將以專章介紹各大類的資產、負債、權益項目。

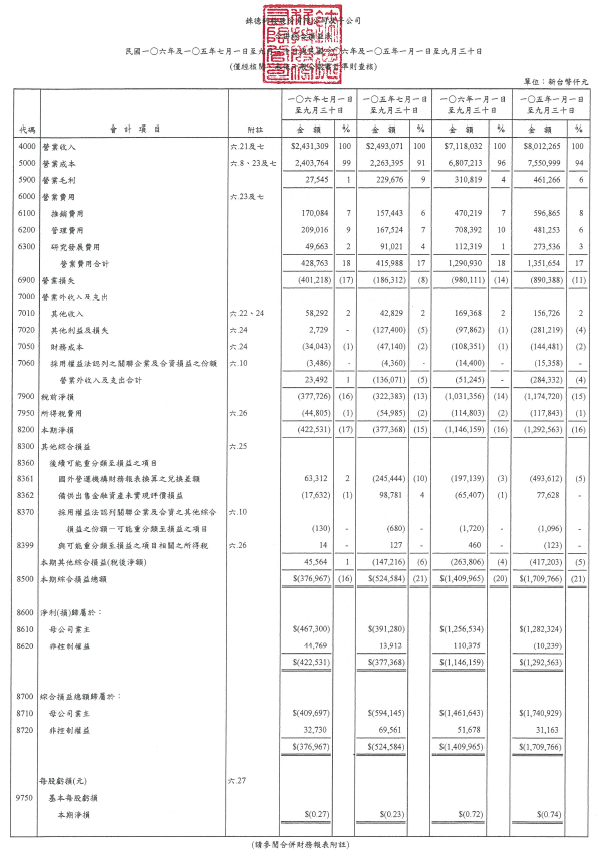

Step 2 賺錢力:綜合損益表

代表公司在某段期間的經營績效。只要是對企業經營稍有涉獵,應該都聽過營業(銷貨)收入、營業成本、營業(銷貨)毛利、營業費用、稅後淨利等名詞,這些都是損益表上主要項目 (會計術語為「科目」)。簡言之:「收入—成本—費用=利潤」,首先掌握住這個觀念之後,本書後面同樣會以專章介紹各大類的損益表項目。

一般而言,資產負債表重守,流年不利時特別看重公司的資產負債狀況,底氣足便可度過寒冬;綜合損益表看攻,公司賺錢賺多少、賠錢賠多少,翻開損益表一目瞭然。

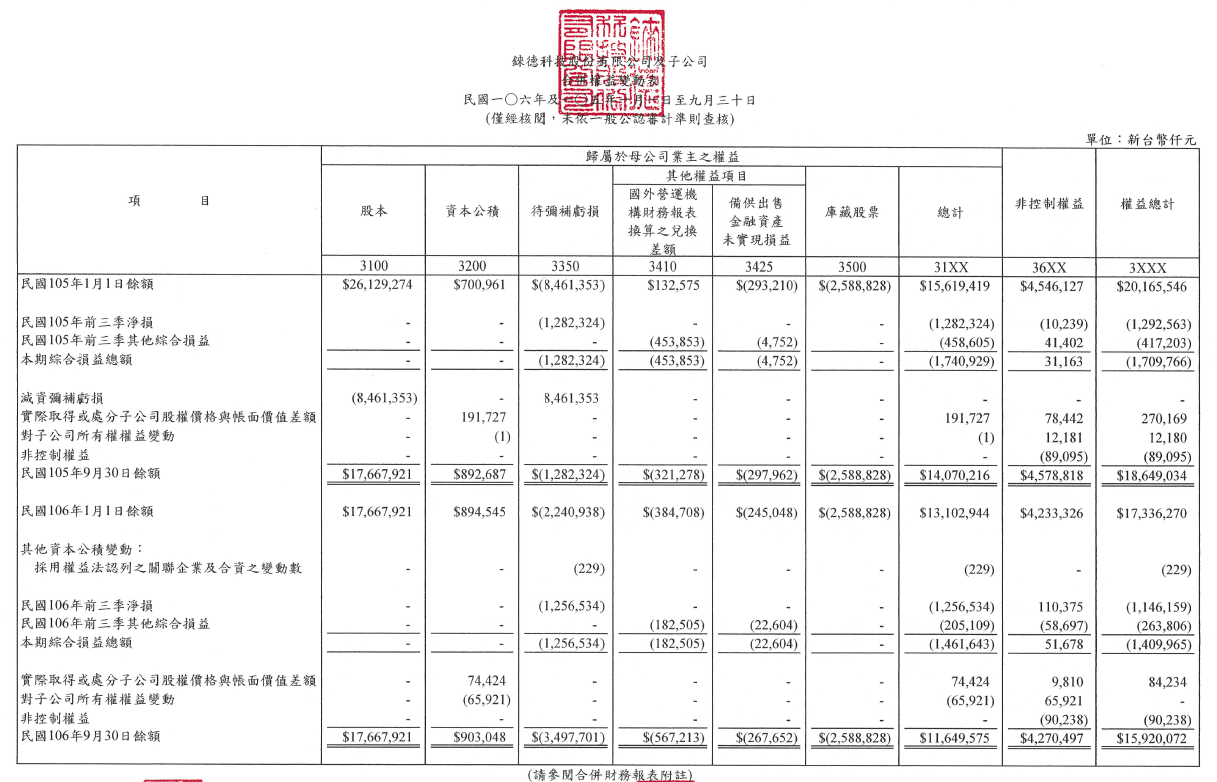

Step 3 投資力:權益變動表

常稱之為「股東權益變動表」,代表一段期間公司股東權益的變動情形。股票公開買賣一方面讓優良企業得以募集大量資金持續發展、另一方面社會大眾得以參股分享企業經營利潤。今天你買了台積電一張股票,便是台積電的小老闆(小股東),台積電會邀請您參加它的股東會,有發放現金股利、股票股利時您有一份。這裡的「股東權益變動表」,便是以會計專業的報表格式,表達台積電股東近一兩年來的權益變動情形。

仔細觀察這個變動表,基本架構為「期初餘額+本期增加—本期減少=期末餘額」,會計上只要是涉及期間變動,大多是以這樣的架構作解釋說明。此處的股東權益變動表較為複雜,在這裡讀者只要掌握一個簡單觀念,在股東結構沒有變化的情況下,當期(當年度)股東權益的增加一定是來自於損益表的本期(稅後)淨利,相反的,如果股東權益減少了,大多數原因是損益表為本期 (稅後)淨損。

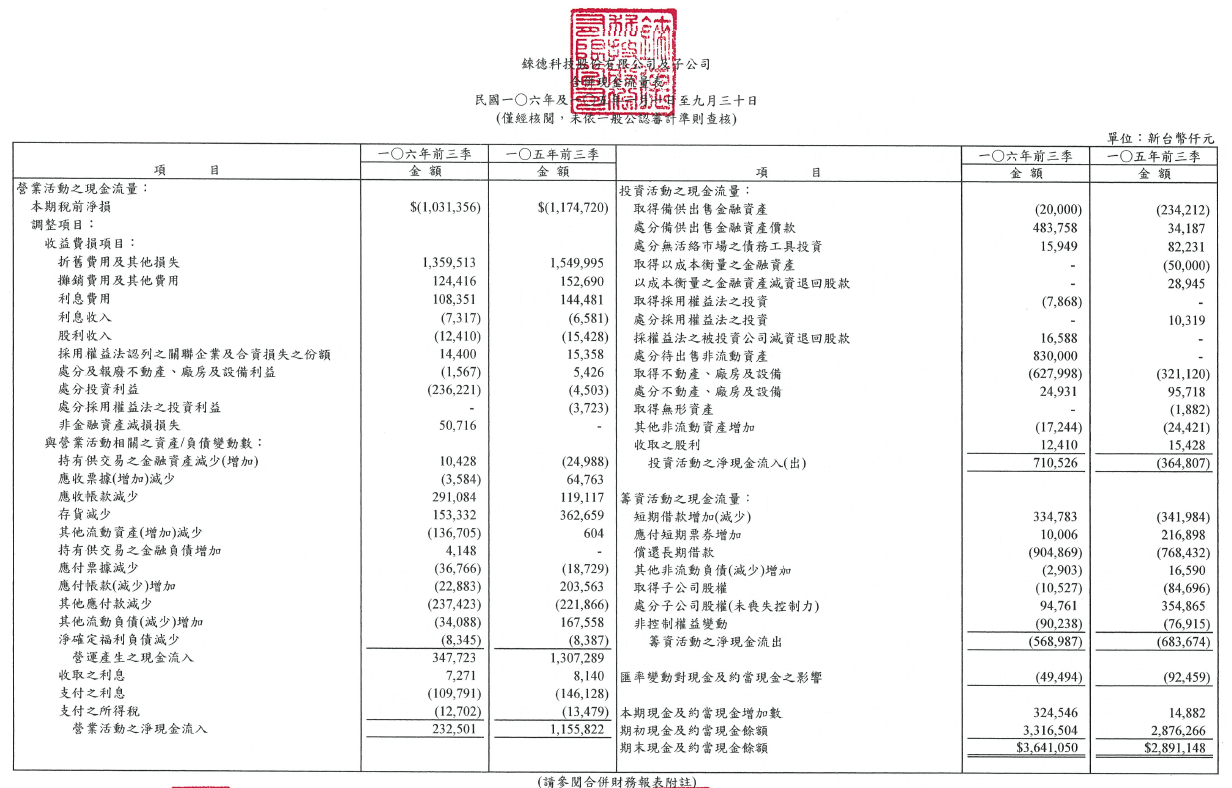

Step 4 變現力:現金流量表

代表一段期間現金流入流出的彙總報告書。現金一方面如前所述它是償還債務的法定工具,也就是可以拿來還錢,另一方它也是購買商品勞務的法定貨幣,也就是可以拿去買東西,因為這兩項無以倫比的重要性,四大財務報表其中之一便是現金流量表。

會計於編製現金流量表時,將公司現金進出分成三大類:營業活動、投資活動、籌資活動,裡面涉及到的項目眾多。財務分析的時候,只要掌握最重要的一項:「本期現金及約當現金增加數」,公司在損益表賺錢的時候,要看它現金流量表是否有現金進來,賺的錢都跑哪了;反之在損益表虧錢的時候,更要看它現金流量表是否現金持續流失,到底錢夠不夠償還債務,不夠的話那是要破產的!

Step 5 細節力:財務報表附註

接著補充介紹財務報告附註的其他大項。

首先如圖所示,附註中一大部份在說明公司所採行會計政策,稍微有涉獵財金新聞,應該都知道台灣目前和國際接軌,遵行「國際財務報導準則(IFRS)」,,這是基於基本會計原則中的可比較性。其實以台灣市場、產業、規模來說,很少會拿台灣公司和世界級公司作比較,不過,至少台灣所有公開發行公司採用同一套會計原則,等於是用同一種單位、度量儀呈現財務數字,如此在股市中這麼多家公司,在比較不同公司經營績效、作為投資判斷時,具有可比較性,才有分析意義。

Step 6 集團力:關係人交易

「關係人交易」、「質押之資產」、……,後面的附註可說都是重大交易事項。這些揭露資訊是蠻有專業的閱讀門檻,短線殺進殺出的投資人沒心思、其實也沒必要接觸這一塊。不過,股市中除了散戶,還有大量主力的法人機構,這些東西對於法人來說不是問題,可能會作為撰寫投資報告的參考。另外,如果真要長期投資一家公司(持有股票),建議還是嘗試打開查核報告,花點時間看看這些「硬貨」,這也是本書宗旨和著力的方向。

Step 7 監察力:其他揭露事項

最後還有一些敏感性資訊,例如「資金貸與他人者」、「為他人背書保證者」等……。這一個步驟和上一個步驟的資訊綜合來看,會比較偏向防範公司財務黑洞的揭露。從台灣、美國、日本曾經發生過的公司財報醜聞來看,關係人交易、資金貸與這些都是可能弊端所在,凡事有利必有弊,社會大眾分享公司經營績效同時,當時也承擔公司管理階層可能掏空公司資產、侵害股東利益的風險。所以股市中除了公司與投資人,尚有第三方證管機關,以公權力角度監督規範公司的財務資訊揭露,當發現公司發佈的資訊有疑慮時,證管機關也會依法調查公司會計帳冊是否有風險存在。

基本面投資的財務報表範例

這節大略走過一遍會計師查核報告中的財務報表和附註,並沒有具體針對哪家公司進行分析,用意是讓讀者瞭解公司每個季度都會發佈的財務報告大概有哪些資訊,這些資訊其意義及目的何在,在本書往後章節,將以公司基本面財務分析作為主軸,當有需要,便會翻開公司財務報告取得合適資料參考。

會計學在大學院校中是一門獨立的科系,正常必須花四年才能完成修習,從初會、中會、高會、成管會、審計一路唸上去,所以有些教授會和學生開玩笑,唸了會計系便是上了賊船。贊贊小屋這一系列文章定位是寫給股票投資人的財務分析書,並不是會計學專書,但會計確實是所有財務報表編製的基礎原則,難怪乎股神巴菲特會特別強調會計的重要性。

參考工具:公開資訊觀測站查詢財務報告。

想要瞭解更多相關內容嗎?歡迎前往贊贊小屋財務報表教學中心。

相關文章: