庫藏股查詢:瞭解公司流通在外股數的2個重點

庫藏股查詢是確認公司財務狀況的重要指標,本文介紹如何利用公開資訊觀測站工具,瞭解基本資料和財務報告,熟悉公司流通在外股數的2個重點項目。

所有會計學理論與實務的探討,都是為了允當表達企業的財務狀況和經營績效,經過上一節介紹「非控制權益」,讀者應能理解專業財務報表的編製,背後都有一套嚴謹的會計規範,尤其是公開發行公司,更應當如此。

所謂公開發行公司,是透過股份分割向社會大眾募集資金,社會大眾透過購買股市中的股票,分享公司經營的利潤,從這個角度而言,公開發行公司為社會大眾所持有,是經營權與所有權分離的極致,管理階層有必要將其財務報表公開透明, 讓一般投資大眾瞭解其財務狀況及經營績效,作為是否投資的參考。

以下,繼續以錸德科技每股淨值的計算作為主軸,介紹公開發行公司流通在外股數的計算:

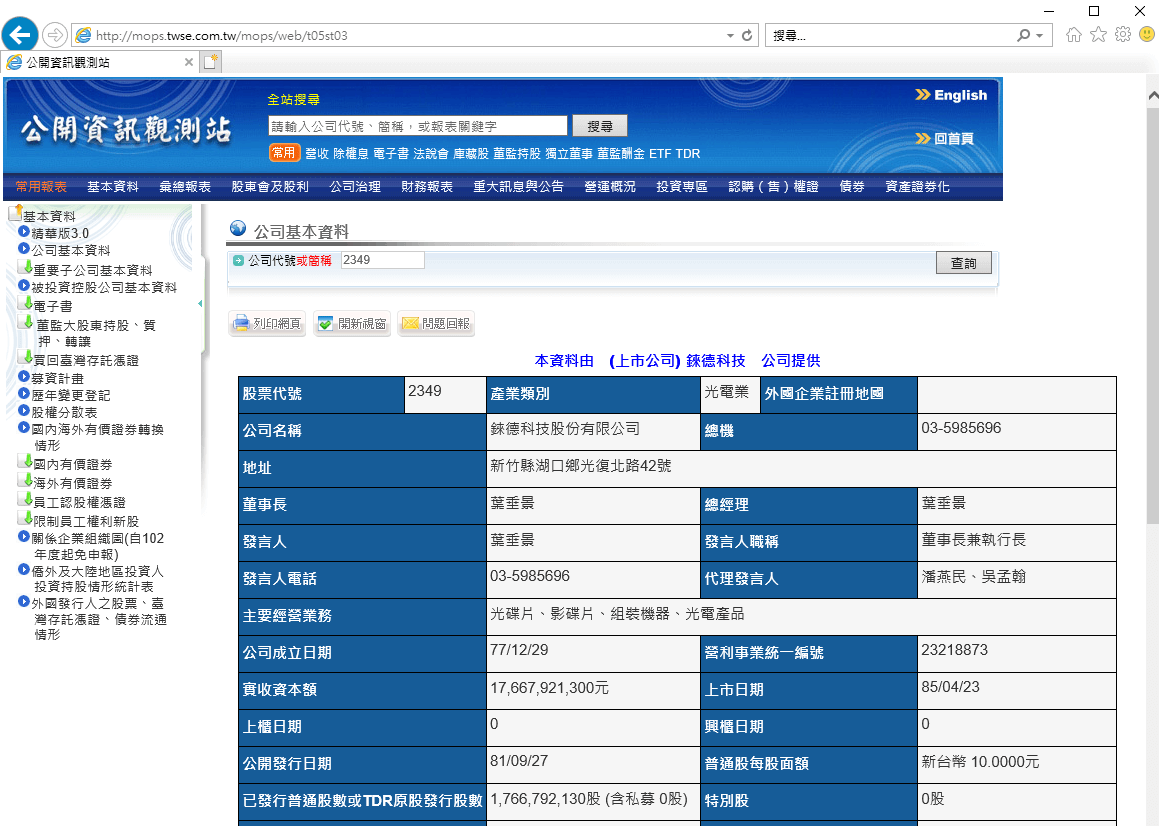

一、股票面額查詢

公開資訊觀測站有個區塊是「公司基本資料」:,於「公司代號」欄位輸入「2349」,「查詢」之後,可以看到許多公司公開資料,其中有個「普通股每股面額」:「新台幣10.0000元」、 實收資本額:「17,667,921,300元」、已發行普通股:「1,766,792,130股」,所以把資本額除以每股面額,便得到股數。

二、股務處理準則

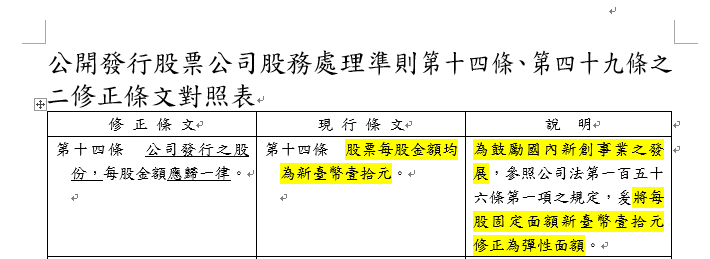

每股面額10元可說是台灣自從公司法開始實施以來,數十年沿續下來的規定,公開與非公開公司皆適用,雖然近年來趨勢是鬆綁限制,例如民國102年12月23日修改《公開發行股票公司股務處理準則》:「為鼓勵國內新創事業之發展」,已經將「每股固定金額新台幣壹拾元修正為彈性面額」,但老公司沒必要特定修改面額、新公司沿用約定成俗的習慣,大部份公司仍然是每股面額10元。

三、財務報告電子書

公司股票要在股市中公開買賣,由於涉及到社會大眾的投資利益,除了重要資訊公開,為了維持其可信賴程度,各主要股市沒有例外要求必須定期提供財務報表,而且是經過會計師查核簽證的報表。在計算每股淨值的過程中,很多時候會涉及到庫藏股,於本章第一節第四個步驟的「簡單合併資產負債表」,其實就有一項「母公司暨子公司所持有之母公司庫藏股股數」,在這裡希望和讀者介紹最為正式的方式,也就是透過會計師查核報告取得庫藏股資訊。

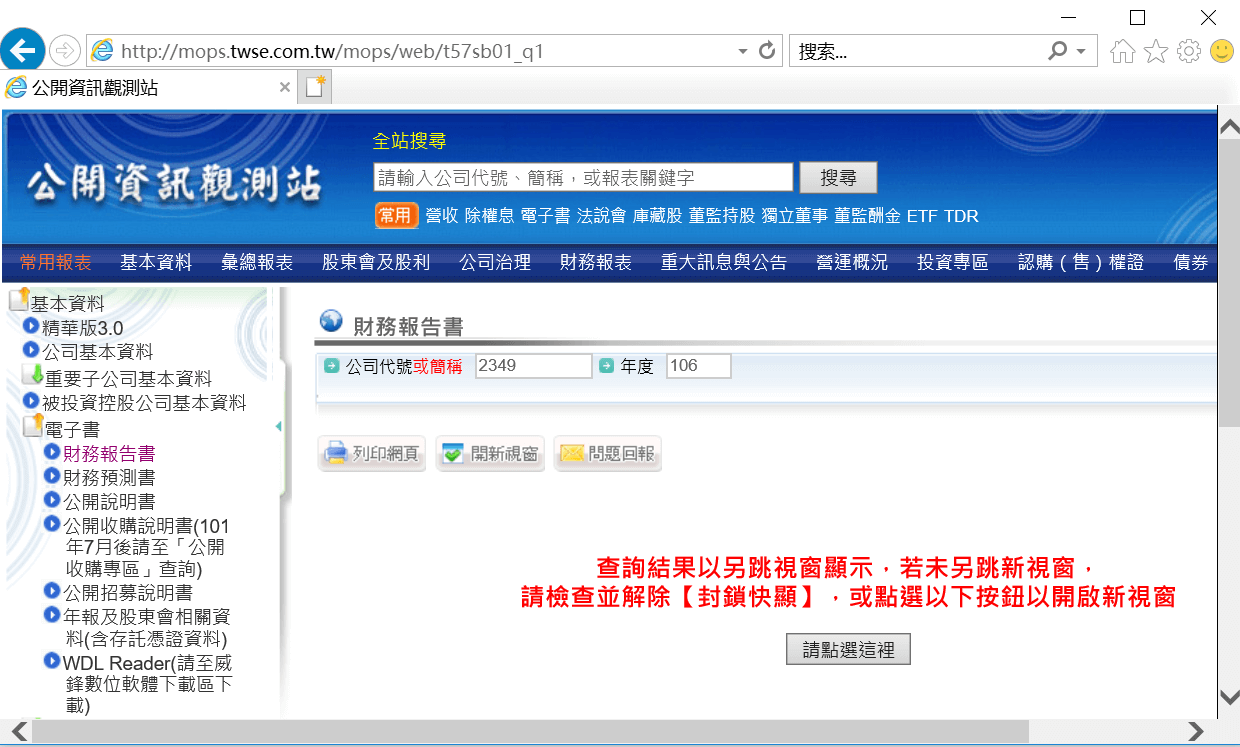

首先,公開資訊觀測站選擇「常用報表」中的「電子書」,再選擇「財務報告書」,於「公司代號」輸入「2349」,「年度」輸入「106」,網站會提示「查詢結果以另跳視窗顯示」,瀏覽器沒反應的話也可以按「請點選這裡」。

四、電子資料查詢

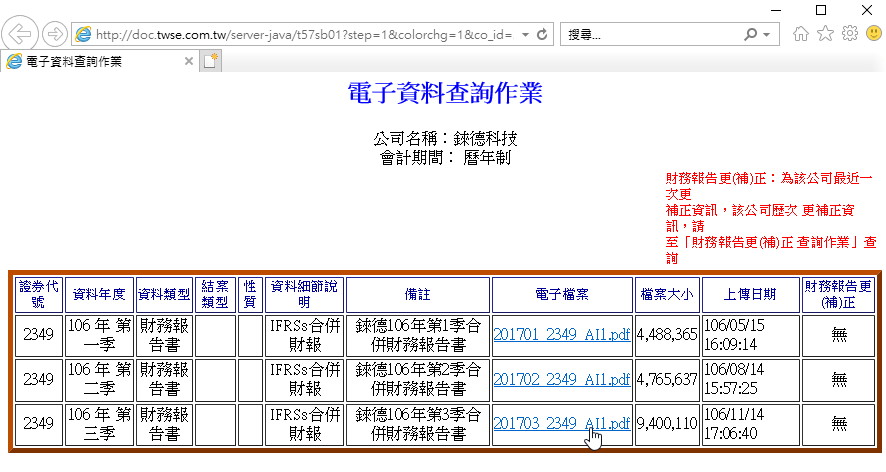

在新視窗會看到該公司於該年度所有經會計師簽證過的財務報告書,點選其中「106年第三季」的「電子檔案」。

五、電子書檔案連結

接著會進入特定電子檔案的頁面,可以「點選連結直接開啟或按右鍵另存新檔」。

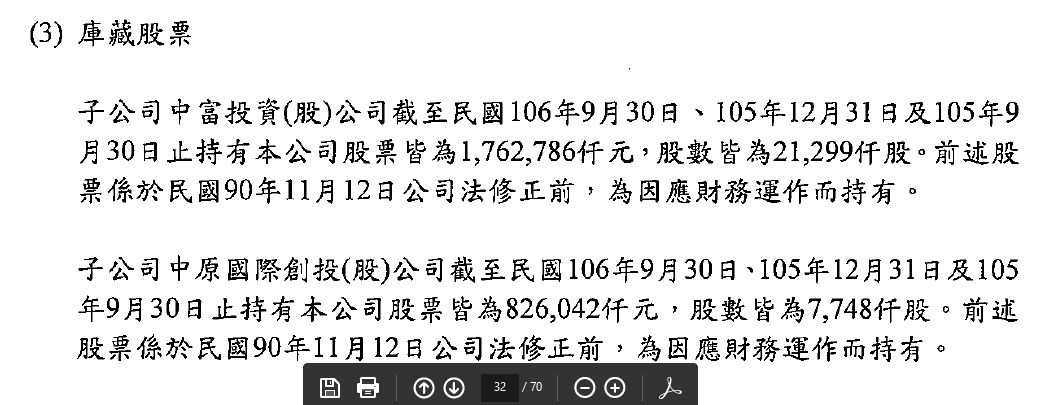

六、財報庫藏股說明

會計師查核報告共有70頁,其中第32頁是關於庫藏股票的說明。

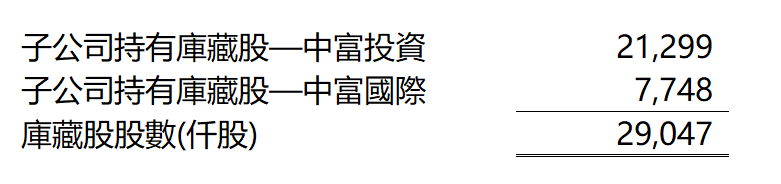

七、庫藏股股數計算

稍加整理查核報告中關於庫藏股票的說明如下,總共由集團本身所實質持有的庫藏股有29,047仟股。

流通在外股數與庫藏股

嚴格而論,發行公司(集團)再持有自行所發行在外股票,效果等同沒有發行在外,而法規制度上沒有全面禁止這種自相矛盾的行為,是因為實務上基於種種理由有可能必須持有庫藏股,例如公司打算作為員工認股權、公司打算發行附認股權公司債或特別股、又或者是為維護公司信用及股東權益,新聞中常常看到是公司認為目前股價異常波動,以在市場上買回自家股票的方式刺激股價,維護股東權益(包含大股東及小股東)。

無論基於何種理由實施庫藏股,為保護社會大眾利益(廣大的菜籃族小散戶),也為了避免公司內部知情人士內線交易的不當得利嫌疑,證管機關明令完整規範,包括及時適當公告申報,也包括會計師必須於查核報告揭露,如同本章節所示。廣而言之,只要股票公開買賣的公開發行公司,所有關於股票股價的重要行為,都必須嚴格遵守像這樣資訊公開原則。

以財務分析角度,庫藏股並非流通在外股份,在計算財務比率例如每股淨值的時候,必須從總發行股數中扣除﹐關於此點,將在接下來的章節繼續說明。

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

相關文章: