料號編碼原則作業規範:5大系統模組原則範例

料號編碼原則作業規範是公司營運基本架構,與採構生產銷售息息相關,因此非常重要,尤其是製造業,本文同時帶你瞭解進銷存流程與5大ERP系統模組。

一、製造業產銷流程

存貨產銷流程依公司部門可分成三部分:資材、製造、業務,分述如下:

資材部門:主要包括原物料的採購進貨、倉庫間異動調撥、存貨定期盤點。

生管依照業務訂單安排生產計劃,計算各項原物料的需求量向採購下單。採購依照上一節所說的流程進料,由於這幾個部門緊密配合,有些中小企業會將採購和生管集結一個大部門,納入資材處長的掌管。

製造部門:主要包括瞭解生管排程,開工單領退原物料,品保檢驗或自主檢查的不良NG品要重工,直到符合標準為止,產品確認沒有問題再完工入庫。不管虛擬系統和實體倉庫,都會有一個成品庫,裡面的東西是可以出給客戶的。

製造過程和成本會計習習相關,因此會有比較多篇幅的介紹。

a.工單領退:

工單視情況有些是由資材開,有些由製造開。從外部人角度而言,工單由誰開都是一樣的,可是從內部作業人員來說,涉及到工作分配,有可能因此吵架。如果交給財會稽核主持公道,會比較希望是由資材開工單,製造自己開單自己生產總是怪怪的,兩個部門之間最好是起到相互制衡的作用。

b.不良重工:

品保檢驗的不良品須重工。ERP製令系統一定會有個工單類別是不良重工工單。開會的時候如果問財會稽核,要不要開不良工單,直覺反應一定是Yes。但產線又不是啞巴:怎麼可能沒有不良,出貨都來不及了,哪有美國時間每次開單?這個不但涉及到工作分配,還連結到產線的不良效率指標。其實這個問題沒有絕對答案,理論上也不沒有規定一定要開單,會計原則不是就有成本效益原則,財務自己在做帳都知道折衷便宜行事,不良品工單為何不能。

c.完工入庫:

會計原則裡有個期間假設,大學教授是這麼說的:一家公司到底賺了多少錢,只有當它結束營業才能夠確定,但我們(老闆)每個月都知道要賺錢或賠錢,所以很多會計上的方法技術在處理這個問題,將損益表切割成一個一個期間的損益。

這個道理也可以應用在工單生產。一張工單到底最後耗用多少原材料、做多少良品,只有到最後所有生產流程都走完了才能確定。但系統沒辦法一直等下去,財務每個月都要結算成本,所以要有中間過程的表單都輸入進去,差別只在於程度多寡。

有兩種方式可以平衡ERP系統作業的成本和反應真實生產狀況的效應,第一個是導入掃條碼提升表單輸入的效率和減少錯誤率,第二個是用標準倒扣料的方式,這個在以模具生產的工廠很常見,因為有可能模具一分鐘打好幾個產品出來,不太可能打一次key一個表單吧。

以上,在製造部門所發生的每一件事幾乎都和成本計算有關,這個留待成本計算的章節具體說明。

業務部門:主要包括業務確認客戶Forecast,提供給生管規劃生產排程,滿足生訂單出貨。以電子業而言,有些會產生一定的週期規律,例如每三個月更新一次Forecast,Forecast只是作為規劃,每個星期有確切的訂單。因為業務和生管的緊密搭配,有些公司會將生管部門納入業務處長掌管。

業務除了例行性出貨,非例行性的任務跟生產有關的是客訴銷退,這個涉及到帳務處理,也有可能需要不良入庫返工。前面文章提到,各部門的非例行性任務比較能够產生額外的價值。以業務來講,客訴銷退並沒有直接的效益,比較重要的是在開發客戶這部分,不過這個和成本會計沒有直接關係,在此沒有特別列出來。

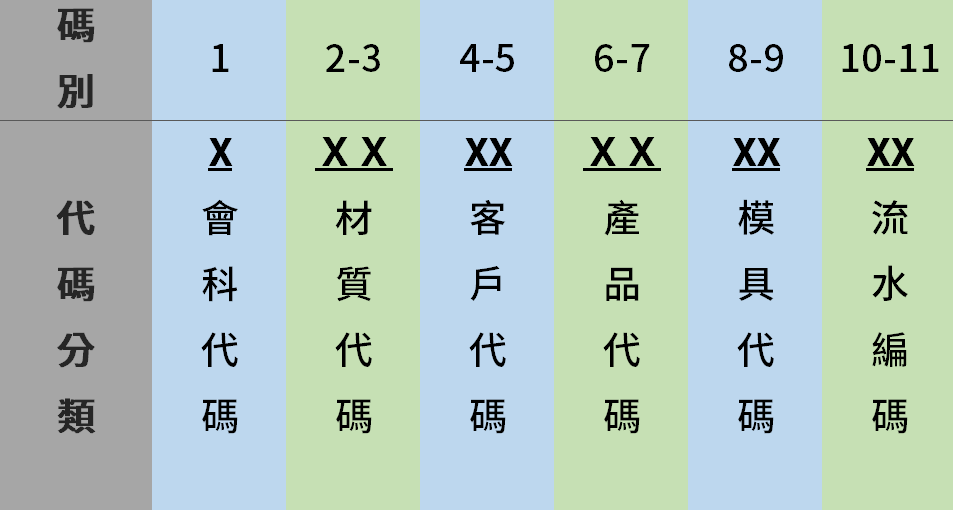

二、料號編碼原則

一間工廠以存貨生產為重心運作,為了方便管理,每一項產品要有獨一無二的身份證號碼,通常會由工程開發主導,統一業務、生產、財會等各部門討論後建立存貨編碼原則,由文管中心執行版本控管。

已導入ERP系統企業,沒有建立料號之前,無法採購、生產、出貨。新料號同樣是由開發確認編碼後錄入系統,由文管中心發行。實務工作中,有經驗的生管、業務、成會人員通常給他料號,他可以快速反應這是哪一種產品,這並不是特意背誦的,而是長期工作所累積的經驗值。

所有的系統報表都是以存貨料號為基本產生的,包括財務會計在內的管理報表,通常要應用一些Excel技巧將原始資料依照編碼原則統計分析。因為瞭解一家公司產品最快、最全面者就是看存貨編碼原則,解讀報表很多時候也需要參考存貨編碼原則,它等於是成會人員的基本手冊,作者就有遇過新任的財務長來工廠,第一件事是要一本存貨編碼原則。

在此提供以模具生產為主的電子業編碼原則作為參考,一般會把模具依照原料材質區分為塑膠射出成形和金屬沖壓成型,兩者在存貨編碼時考量點是差不多的。

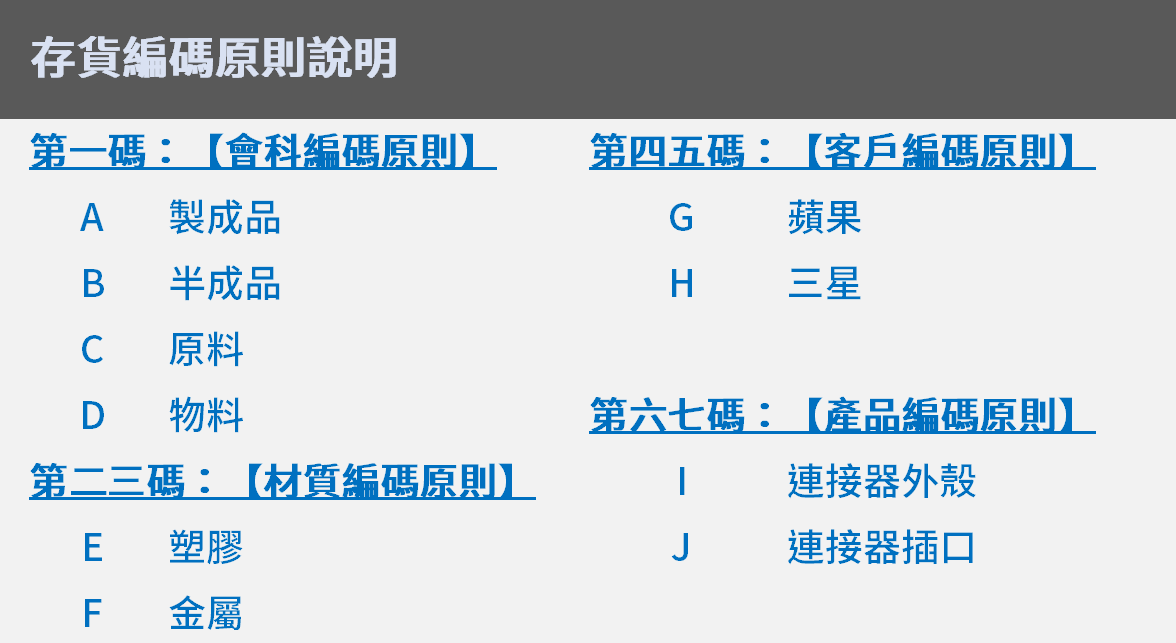

三、分類原則範例

這裡以實際可能會有的範例說明編碼原則的各細項。材質、客戶、產品這些會依照不同公司不同產業產品而有差異,會計編碼原則大概每間每家公司一樣,因為一般公認會計原則和法令統一的規範。

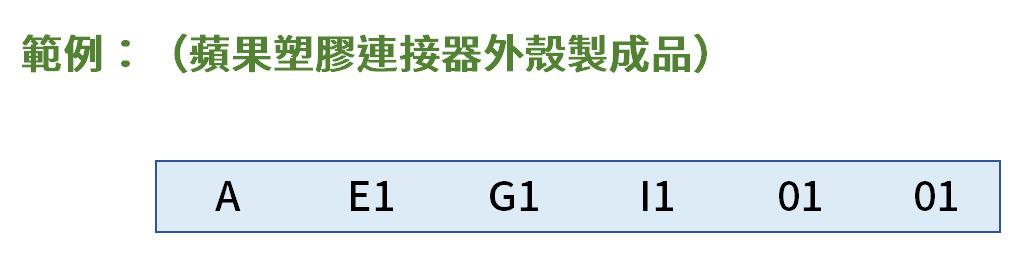

四、存貨料號範例

以這篇文章的存貨編碼原則來說,「AE1G1I10101」代表的是「蘋果塑膠連接器外殼製成品」。

五、ERP倉庫編號

解决了存貨編碼的問題,因為存貨都是要放在某個倉庫的,也要有倉庫編碼或編號。這個不僅反映到實體倉庫的區隔,也會因為種種考量而在系統裡面做不同的設定,以成本會計的角度大致上分為三類:

a.正常倉庫:

有數量有金額,參與成本計算,列為財報上存貨項目,例如原料倉、物料倉、在製倉、成品倉。

b.特殊倉庫1:

有數量有金額,但不參與成本計算,並非存貨性質,例如模具倉,財報上列為其他資產,導入ERP存貨系統,是為了方便進耗存進出控管。

c.特殊倉庫2:

有數量無金額,不參與成本計算,也不會是財報上資產項目,又稱之為非成本倉。此為基於種種情況需要設置,即使有可能並非公司財產,同樣納入ERP存貨系統管理,例如研發倉、來料倉、客供倉、廢料倉等。

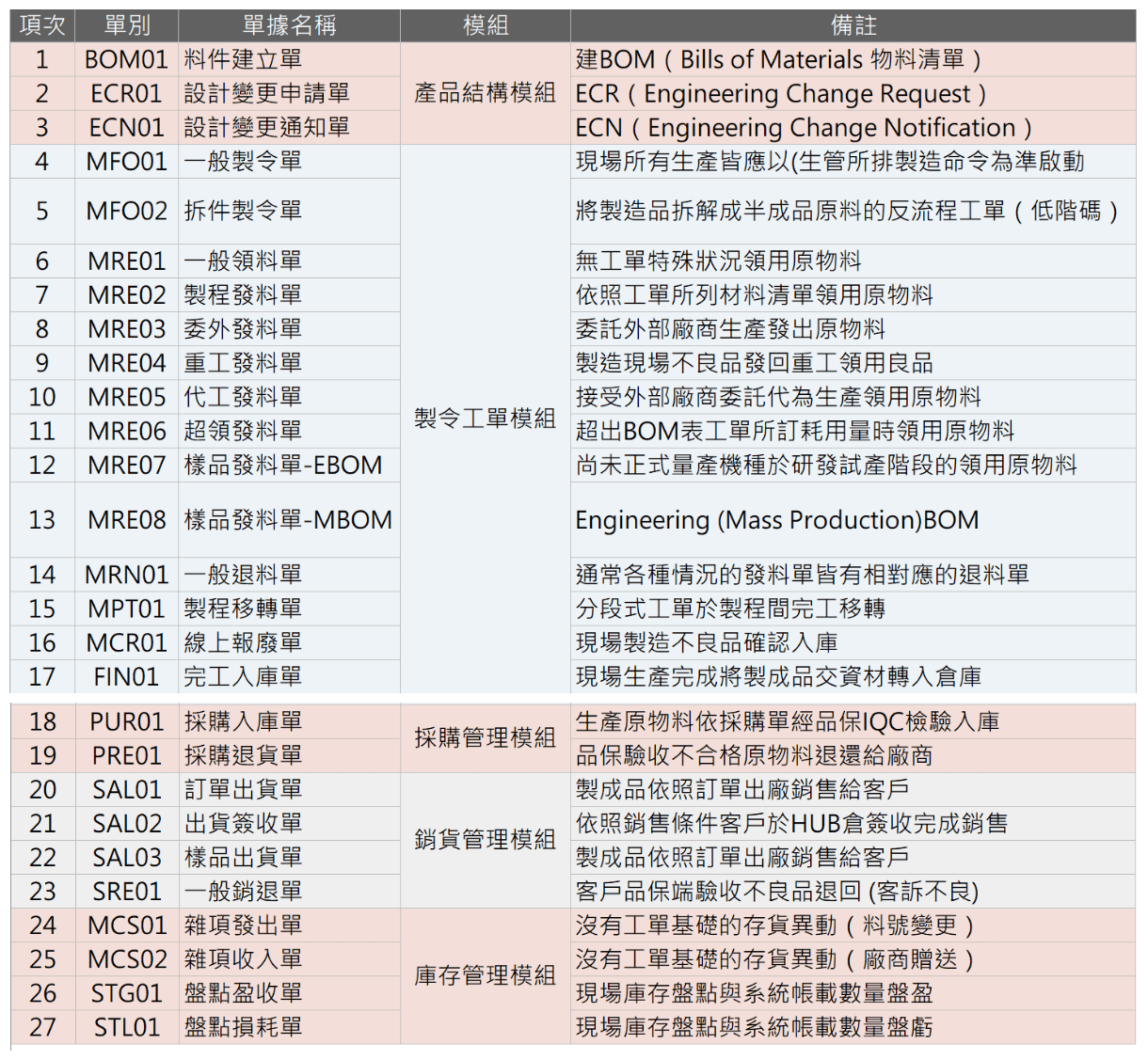

六、作業流程表單

前面產銷流程提到了很多關於製造部門的生產環節,不但會一一對應到成本會計的計算,大致上也會對應到ERP系統裡面的表單。以下依照系統模組的分類簡單說明:

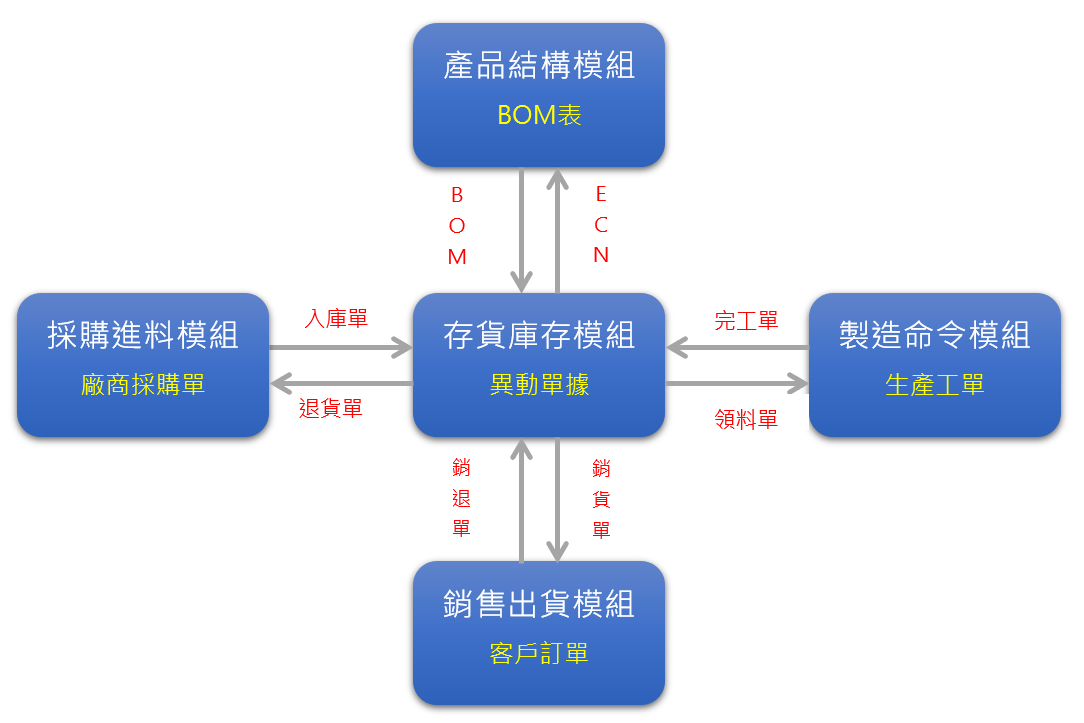

a.產品結構模組:

研發部門依照業務所傳客戶圖紙,確認新產品的BOM(Bills of Materials 物料清單),包括產品結構圖、物料組成用量、製程工序、標準作業工時機時等。

b.製令工單模組:

業務部門回饋的客戶Forecast給生管部門,生管部門依照廠內設備人員狀況,排定生產行程,開立製造命令工單,指揮製造部門執行生產。

c.庫存管理模組:

以製造業核心的存貨庫存數量為中心,串連產品結構、製令工單、採購管理、銷貨管理等ERP系統模組,推動公司整體業務進行。

七、5大系統模組

製造業裡面最適合切入瞭解ERP的莫過於成本會計,如同前面所說的,一家工廠是以存貨生產為重心在運作的,基本上存貨會串聯到公司各個部門,也就是ERP各個板塊模組,成本會計要非常瞭解這個流程,而如果對於公司產銷的實體有一定程度的瞭解,大概也就掌握了ERP的特性了:

a.ERP系統(Enterprise Resource Planning):

依照各內控循環及公司部門職能分成各個模組,把公司的運作整合成一個資源規劃系統。

b.功能模組(Module):

由參數設定、單據文件、清單報表組合成一個獨立完整的作業中心,通常和某職責部門相對應,與系統其他模組相互搭配,以單據為基準單位串連資料。

c.表單文件(Form):

以各個不同意義的資料填寫輸入於表單欄位上,形成表彰某項企業活動的紀錄文件,資料可能是預設值、可能是企業人員手工輸入、也有可能是由其他表單的資料串連而來。

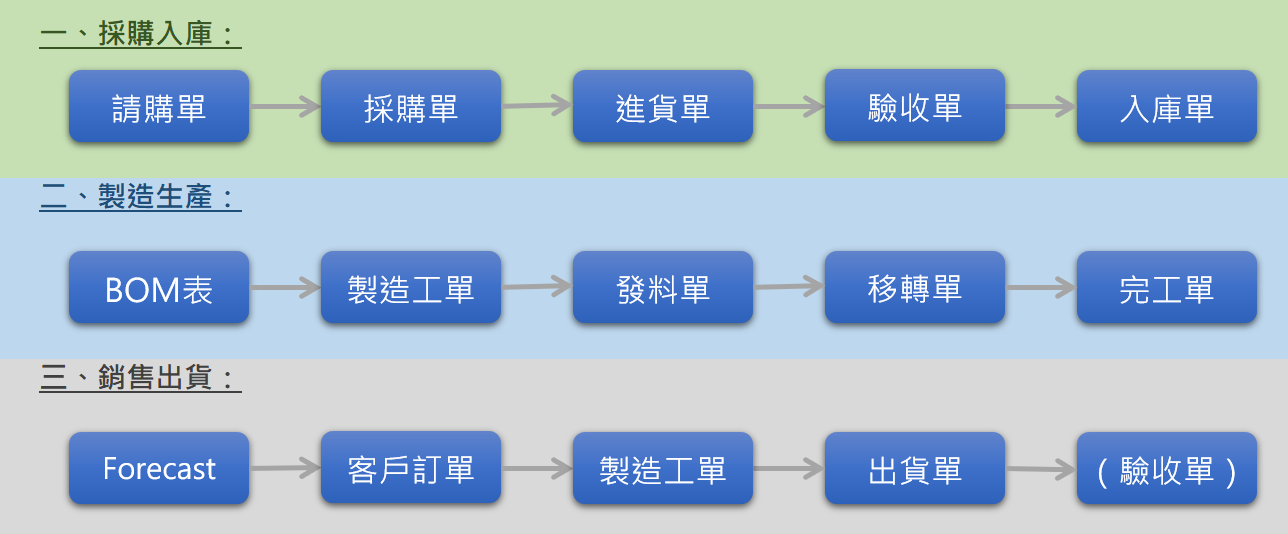

八、公司進銷存流程

有了公司產銷流程的整體架構之後,可以跟上一篇採購進貨的文章一樣,以表單為節點畫出流程圖:

a.採購入庫:

搜尋合格的優質合作廠商,取得產品製造所需的原材料。

b.製造生產:

投入企業所有人機料法環資源,依照工單命令製造生產。

c.銷售出貨:

客戶先提供半年度Forecast預測,然後下正式近一個月的確定訂單,生管配合現有庫存安排產線排程,滿足訂單出貨。

ERP系統與成本會計

從做中學永遠是最快的。想對於ERP系統很快速的有個全面性瞭解,最好方法是參與公司導入ERP系統的專案。在臺灣這個通常是一家企業推上市櫃的第一步,過程中財會部門通常是主導單位,會非常的累,同時也會學到很多的東西。作者離開事務所進入業界的公司剛好在導入ERP階段,在那個時候打下ERP系統比較扎實的基礎。公司所有職員都應該一些基本概念,而財會部門作為公司的財務指揮中心,成本會計為業務經營的心臟,更應該非常熟悉。

參考資料:國際財務報導準則(IFRSs)下載專區。

想要零基礎入門到進階完整學習嗎?歡迎報名成本會計課程:

相關文章: