成本會計實務:採購作業相關的ERP及內部控制

存貨成本從原料採購開始,成本會計不是單純財務結帳,瞭解整個公司運作才能合理計算成本。本文以ERP作業流程和內部控制稽核的角度,介紹公司採購。

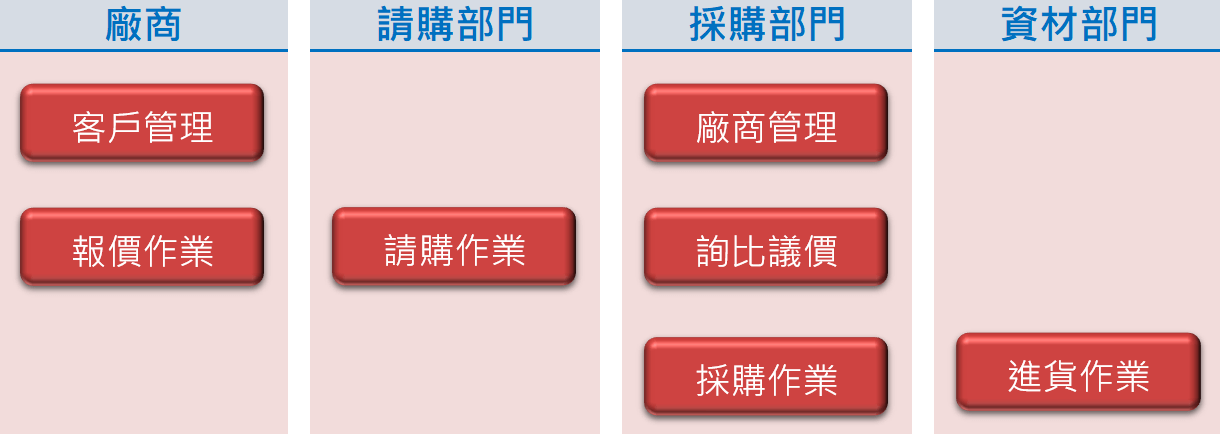

一、採購流程圖

依照部門分開的採購流程圖,其中的「廠商」是公司的供應商,對於廠商而言我們是他們的客戶,這個特別將屬於廠商的客戶管理和報價工作納進來,因為實際公司在運作時,常常要站在廠商的立場思考,雙方比較能夠合作順利。

採購部門工作主要是廠商管理、詢比議價、採購作業,除了這些例行性的工作,視情況需要,可能有內購外購決策、原料成本分析、採購目標預測、再訂購點系統、定期採購協議、MRO雜項採買控管、MRP物料需求規劃等種種臨時性任務,這些任務雖然是額外工作,但可以提升採購對於公司的價值貢獻。不僅僅是採購部門,公司每個部門都有例行性工作和臨時突發事件處理,部門主管應該在維持部門穩定運作之餘,多從事一些「加值活動」,可以提昇整體部門在公司的地位。

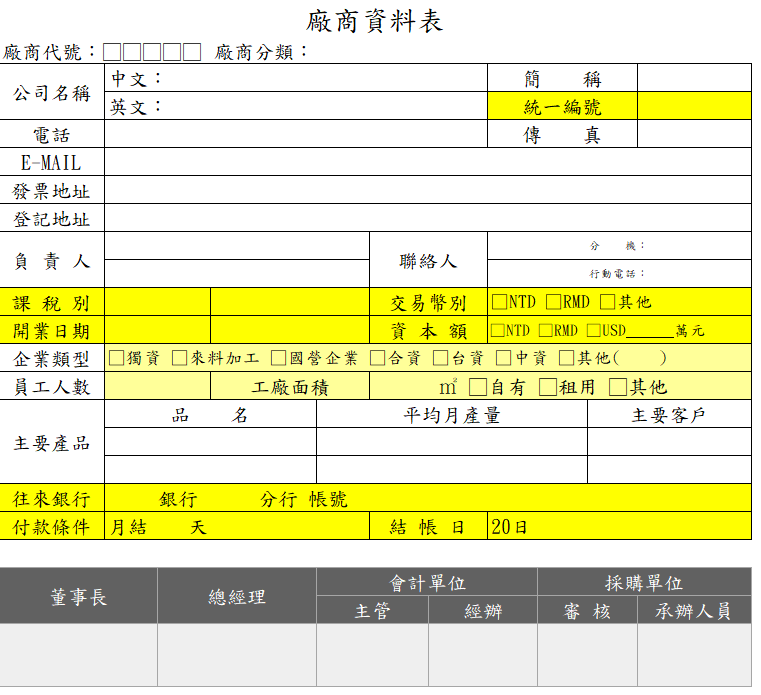

二、廠商資料表

新廠商都必須建立廠商資料表,表單都有欄位中有些是必填的,有些項目與會計結帳有關係,例如「課稅別」、「交易幣別」、「往來銀行」、「付款條件」、「結帳日」,有些是基於財會專業可以做一些基本審核,例如「資本額」、「開業日期」、「統一編號」。

公司各類表單最下面通常會有主辦單位部門、會簽單位部門、最後是總經理老闆的簽名確認。這是公司各部門相互監督、相互稽核的機制。即使導入了ERP系統列印出來的文件也會有這些欄位,相互制衡的機制是標準內部控制的一環。

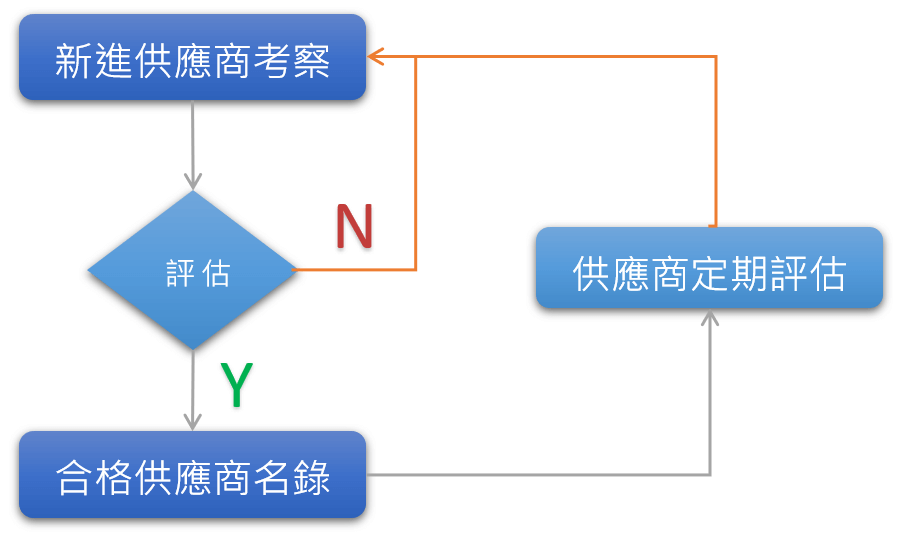

三、供應商評估

公司都會有供應商評估制度,依照流程分成三個階段,「新建供應商考察」,評估通過的話就可以加入到公司的「合格供應商名錄」,不過因為供應商對於公司的產品品質很重要,即使已經是合格的供應商了,公司會有「供應商定期評估」的制度。

供應商評估依照個人經驗會因為行業特性有所不同:

傳統產業 (日商):這裡指的是日本各大商社,他們都是長期穩定經營,配合日本人喜歡看厠所乾不乾淨的5S極致主義,有一套非常嚴格的合格供應商程序和珍貴的白名單。

電子產業:市場變動性大、競爭激烈,,會一直在尋找新的供應商,相對而言比較注重供應商定期評估。前面提到我們是供應商的客戶,相對的,我們是客戶的供應商。待電子廠的應該會常常收到業務發全體信:某月某日客戶來稽核。這時候全廠挫著等,大概只有財務部門表示與我無關,直接把信刪了,因為財務是機密資訊不外流,不對外。

汽車產業:一台汽車都是準備開個10年20年的,使用期非常長而且散佈各地,出問題的話,全球召回的損失有可能大到無法承受,實際上也有公司真的因此關門大吉。在這種情況下,汽車產業有自成一套審核機制,供應商要配合PPAP(生產零件核准程序 )和PSW (零件提交保證書)等既定程序。

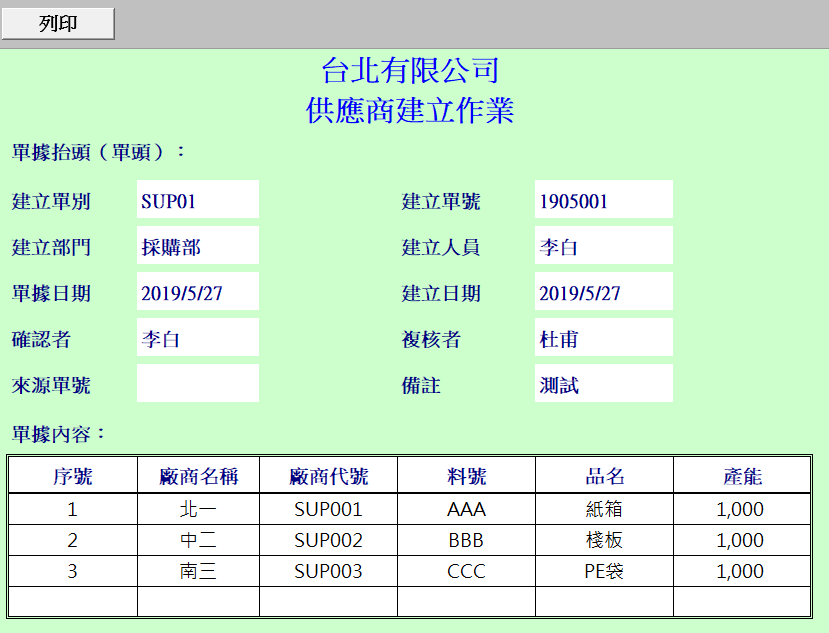

四、ERP系統作業

承續上個步驟,評估沒有問題的供應商建檔登錄,加入到公司的白名單。已導入ERP企業由系統自動把關,下採購單必須先有供應商才能執行採購作單,否則無法確認過關。現在很多公司導入電子簽核系統,權責人員直接在外掛系統審閱確認,事後對於某個表單有疑問,可以追索當時的電子簽核記錄。

電子化管理的好處是方便設定規則讓系統自動控管。某特定的原材料對於生產非常重要,或者和特定廠商簽訂了長期採購合約,可以由系統鎖定該存貨料號只能和這家廠商購買,價格部份,可能合約敍明單價或者公司成本制度是標準單價,系統設定自動連結到單價檔案資料。

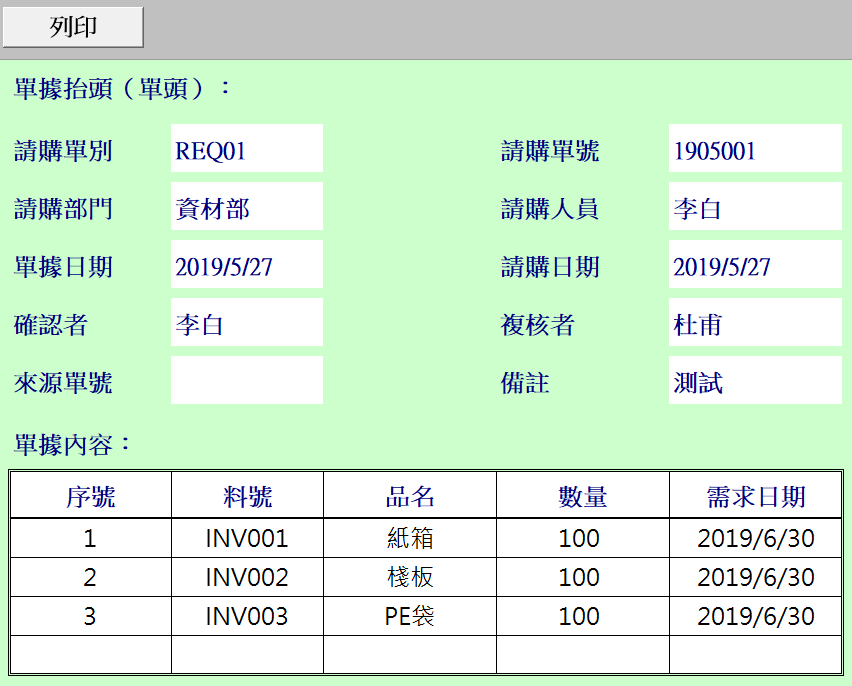

五、請購作業

公司的內控稽核是包青天大人,人人都說好,可是等到包青天走到你面前,那就不妙了。企業導入ERP之後,強制性的全面表單主義,這個有好有壞,好處是滴水不漏,壞處也是滴水不漏。在公司想買一支筆、一張紙,公事公辦不想自己花錢,請你乖乖在系統上請購單,走簽核流程。

制度太過龜毛,貴為稽核長也抵擋不住每位員工背後的眼神,所以通常會有技術性的折衷方法,例如稽核定期發佈一版核决權限表,依性質、金額、大小決定簽核程序,買一枝筆簽到部門主管就好了,買一台電腦必須會簽資訊部門,買一台射出成型機絶對要簽到老闆。總之依照核決權限表,請購單該簽的都簽了,採購部門才可以把單子接下來,開始幹活。

一支筆一張紙也要請購單的問題,不僅員工個人關心,稽核內控關心,財務人員也應該關心。不是因為財務人員用最多的筆和紙,太多單據和太多單據的處理時間本身是資源的消耗,金錢小數量大的東西,累積起來也是一項開銷,況且它又是固定免不了的。這些雜項物品該怎麼經濟有效率的買,是近年來成本節約的一項議題,所以它有個專門名詞叫做MRO:Maintenance,Repair,and Operating。往後有適當機會進一步範例分析。

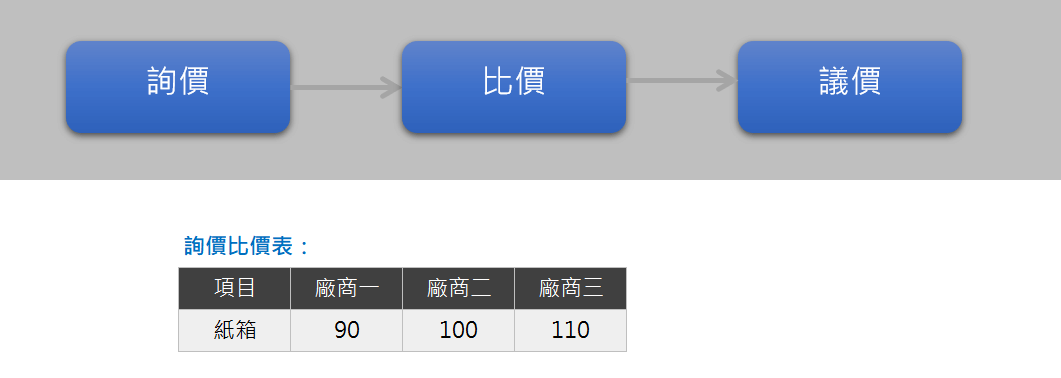

六、決定價格

到生鮮超市買菜都要貨比三家不吃虧,一家公司買這麼多東西,花這麼錢,有專責採購部門,當然更應該在供應商挑選和採買價格裡表現出專業,而專業就表現在詢比議價的過程。三句話:買不到,買貴了,買差了——採購大人準備完蛋。

製造業通常原物料佔存貨料工費成本中的3~5成,老闆會很關心原物料市場狀況和採購價格﹐每個禮拜產銷會議﹐採購主管都要戰戰競競地準備相關報告(準備被K)。買賣業少了中間生產製造的加值活動,而且消費市場的售價通常擺在那裡不動,因此採購價格對於毛利率影響更是重大。這裡簡單列出價格作為衡量指標,實務上可能還會考慮交期(什麼時候能到貨)、付款條件(什麼時候付錢)、品質(交易紀錄或供應商商譽)等。

七、採購流程

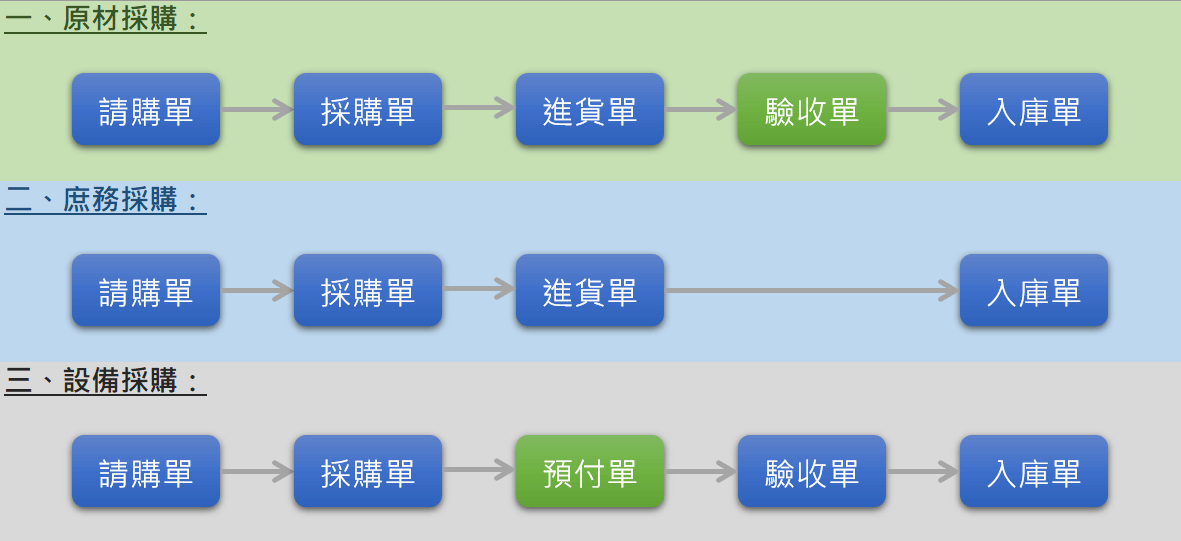

最後以ERP系統表單為節點,列出原料採購、庶務採購、設備採購三種不同型態的作業流程,補充如下:

原料採購:

米不好,煮出來的飯不可能是香的。原料品質攸關生產是否順利,一定要經過品保進貨檢驗合格,為避免不良品流入產線,系統通常會設定必須驗收單完成才能入到倉庫。

庶務採購:

庶務採購是前面所提到的專項物料,辦公室的文具用品和工廠裡面的清潔防護用品都可以列入到這裡,這些東西沒有品質疑慮,所以沒有驗收單,請購部門自己帶回家確認吧,品保也是很忙的。

設備採購:

設備金額龐大,一定要安排年度資本支出計劃,各部門好好坐下來談談。以一家塑膠工廠來說,訂單暴增沒有足够的成型機,是把生意拱手讓給競爭對手,反過來成型機買多了,看不到訂單是會造成產能浪費。年度預算因為涉及到資金控管,由財務部最後確認交由老闆拍版定案。

設備交期長,契約一般分為簽約款(30%)、到廠安裝款(40%)、驗收款(30%),除了採購部門和財務部門都要定期追蹤,系統也會有相對應的預付單設定,會計入帳的時候要特別考慮傳票作業。

成本會計與公司財務

以上是成本會計系列文章的第一小節。東西都是採購買的,但錢都是從會計的手上付出去的。所以在公司裡面如果出事情,,第1個倒楣的可能不是會計,第2個倒楣的一定是會計。因此這篇文章特別著重於公司治理,公司治理又可分為內部控制和外部監督。內部治理主要是主管審核確認、部門分工互責,有導入ERP系統的話,可以善用文件資料串連和內控機制鎖定。外部監督則是獨立董事監察人和會計師查帳。

既然公司把財務會計人員看得很重,我們身為會計人,應該對於公司治理內內外外的都要有一定程度的瞭解,這是專業素養和自我要求。

相關文章: