經營能力:3個會計KPI範例學會迴轉率怎麼算

經營能力在財務比率中通常以周轉天數分析,本文以3個生活化範例,帶你瞭解會計KPI該如何設定,學會迴轉率怎麼算,可以應用於評估企業的營運狀況。

第二篇一開始都是以資產負債表的會計項目作計算,重點是公司的財務狀況,不過如同部份範例所示,在進行分析時,往往也要參考損益表、甚至是現金流量表的項目作綜合評估。這是因為損益表和現金流量表是一段期間的動態報表,資產負債表是某個時間點的靜態報表,正因為有一段時間的業務運營,才會累積成某個時間點的財務狀況,所以這些財務報表都是交互影響的,於財務分析時必須綜合評估。

上一章最後一節介紹的利息保障倍數,已經開始跳脫資產負債表,它是單純以現金流量表的項目作計算。這一章關於經營能力分析的幾項財務比率,大抵都是損益表項目和資產負債表項目的對比計算,核心概念即為「靜態報表是來自於動態報表的累積」,以下先介紹比較基礎的周轉天數計算。

一、年收入統計圖

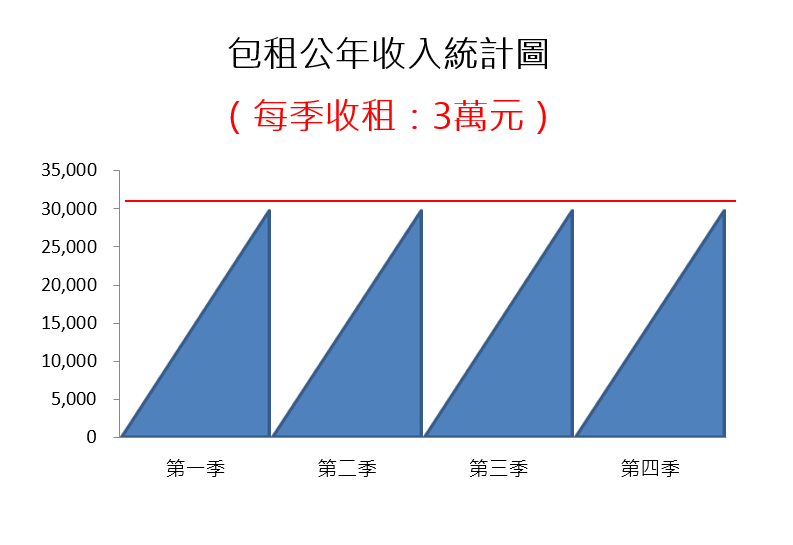

首先畫一張簡單圖說明會計中「周轉」的概念。記得大學時上課,會計系教授也是在白板上以這麼一張圖解說。例如,包租公有間房子出租,每一季(三個月)收租金3萬元,每年收12個月租金,等於是周轉了4次。

二、周轉率示意圖

包租公有個老婆,包租婆同樣有間房子出租,每個月收租金1萬元,如此每年收12個月租金,等是周轉了12次。

三、不同期間比較

有比較,才能突顯出差異和意義。包租公和包租婆的年租金同樣都是12萬。一個每月收1萬元、一個每三個月收3萬元,誰比較精打細算似乎很明顯。其實如果當作是領薪水,可以選擇的話,選擇,應該毫無疑問都會選擇每個月收一次,因為錢到手了,可以馬上作種種運用,也就周轉率越高越好的概念。

四、周轉率如何計算

將包租公和包租婆的例子合併,作為周轉率和周轉天數的計算表。年度交易金額除以年度平均餘額,便得到周轉率,也就是一年周轉次數的概念,為方便計算,假設一年有360天,總天數再除以周轉率,便得到周轉天數,也就是平均多少天周轉一次的概念。所以包租公周轉率為4次,周轉天數為90天,包租婆周轉率為12次,周轉天數為30天。

五、成本存貨分析

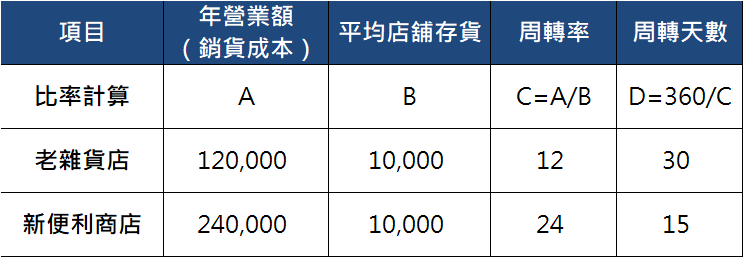

再舉個例子,一家老雜貨店,店舖裡可以存放1萬元的上架商品,也就是平均存貨為1萬元,年營業額的銷貨成本為12萬元,如此周轉率為12次,周轉天數為30天。有一天,附近開了一家新便利商店,乾淨明亮,雖然同樣店舖大小,可上架商品的平均存貨也是1萬元,但是生意好,年營業額的銷貨成本有24萬,如此周轉率為24次,周轉天數為15天。

六、經營能力分析

最後再舉個例子,老王本來投資2萬元,在大學口擺了一台自動販賣機,一年有4萬收入,如此周轉率為2次,周轉天數180天。後來看新聞知道夾娃娃很熱門很好賺,馬上投資1萬元,把自動販賣機換成夾娃娃機,一年有6萬收入,如此周轉率為6次,周轉天數60天,等於一個月賺5千,看準商機,兩個月就回本了!

七、財務比例分析

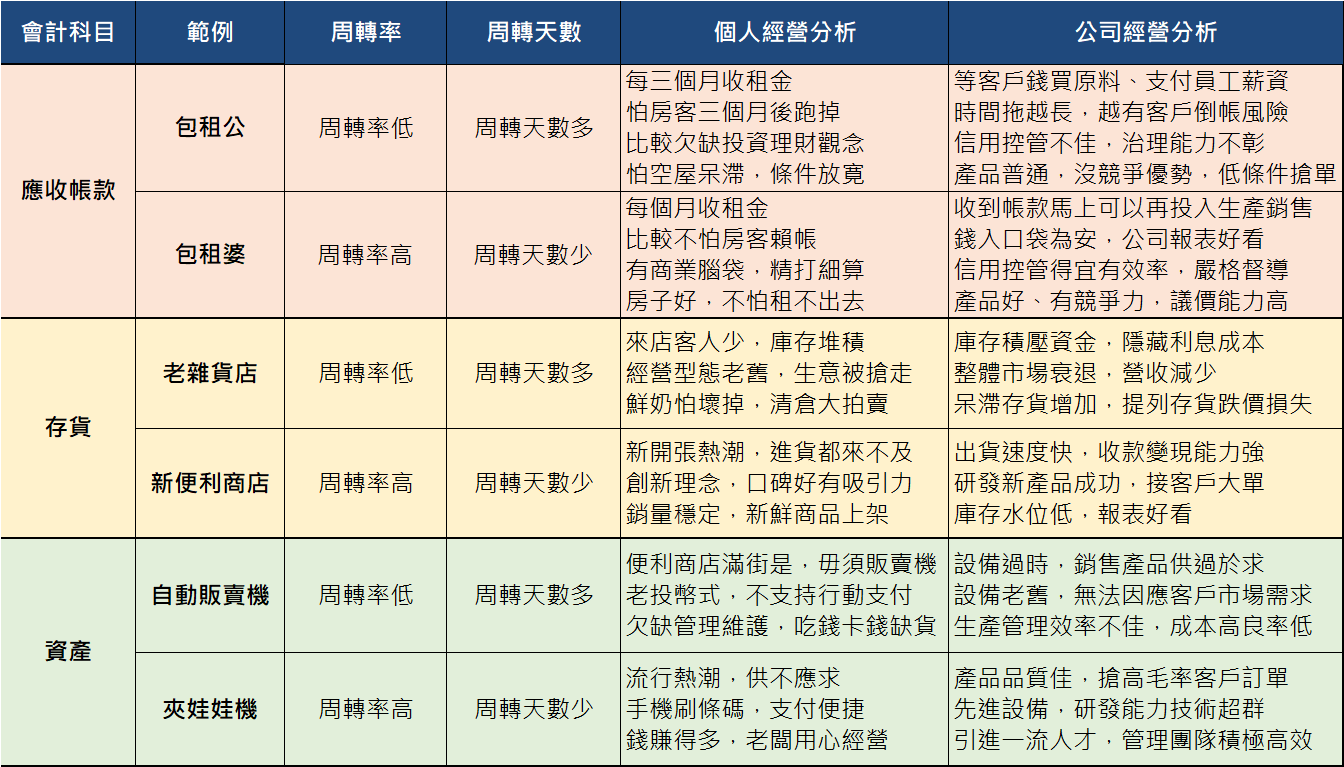

以下整理本節三組範例的相關比較分析。範例雖然相當生活化,很貼切地傳達出周轉率和周轉天數的概念,這概念提供一個方便、簡單、直覺的指標,可以判斷出在人員、投資、設備的經營能力好壞,所以也直接關連到賺錢能力,而賺錢不但是個人追求目標,也是公司追求目標,因此稍加類比,從生活化範例延伸到會計科目和公司經營管理,也許不一定很精準適當,但箇中道理都是相通的。

經營能力分析與財務比率

由於財務比率中的經營能力分析,各個指標都會引用周轉率和周轉天數的核心概念,所以本章第一節設計一些生活上的範例,希望能夠幫助讀者較容易理解這些概念。下一節開始,回到各家公開發行公司財報,看看實務上可以怎麼運用周轉率和周轉天數的工具,判斷分析一家公司的經營能力。

贊贊小屋會計學入門:

會計學什麼?、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

相關文章: