本金利息保障倍數公式:1套Excel財務分析範例

本金利息保障倍數公式很值得瞭解用法,它是評估公司償債能力的重要指標 ,本文介紹利用Excel VBA爬蟲取得財務報表,教你如何綜合分析三家公司財務比率。

在以前跳票還會被關的年代,流行跑銀行三點半的說法,意思如果沒有在銀行三點半關門之前,將現金存入支票,很有可能導致空頭支票。如今雖然跳票毋須再坐牢、數位金融也逐漸讓銀行三點半成為歷史,但只要出現還不起錢的情況,仍然是代誌非常大條的了。

除了支票存款不足,企業長久經營,通常都會有長短期借款,這些借款即使是好幾年後才要償還本金,每個月支付利息總是少不了的,一旦連利息都還不了,有可能和個人房貸每月繳款一樣,銀行看你逾期兩三個月,很有可能雨天收傘,啟動加速條件,要求立即清償所有償務(馬上還清所有借款)、或者逕行拍賣抵押物(房子被銀行拍賣)!

綜合以上,基於後果嚴重性,在償債能力分析中,除了前面提到的流動比率和速動比率,最後還有一項最不容忽視的利息保障倍數,以下具體介紹。

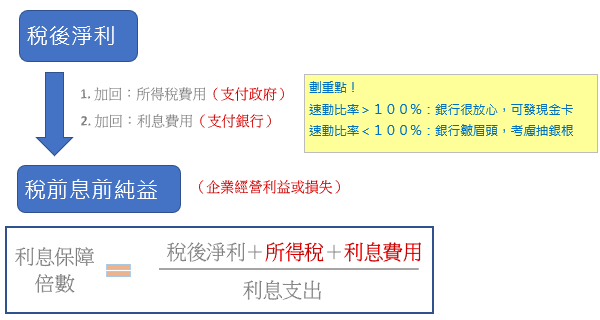

一、利息保障倍數公式

通常提到公司賺了多少錢,最常用的數字便是稅後淨利,又稱為本期淨利,不過在公司經營業務的過程中,難免會有和經營績效比較沒有直接關係的支出,例如所得稅費用, 這是繳給政府的稅損,例如利息費用,這是繳給銀行的貸款利息。如果是想瞭解公司賺多少錢,當然這些間接支出也要考慮在內,但如果是想瞭解公司賺的錢是否足以支付利息,也許把這些排除在外、也就是還原加回去,才是公司實際經營獲利所得到的償債能力。

依照上面所述的思惟,財務比率中利息保障倍數的計算公式 = 所得稅及利息費用前純益 / 本期利息支出,其中「所得稅及利息費用前純益」可以簡稱為「稅前息前純益」,下表圖解供參考。

二、財務報告現金流量表

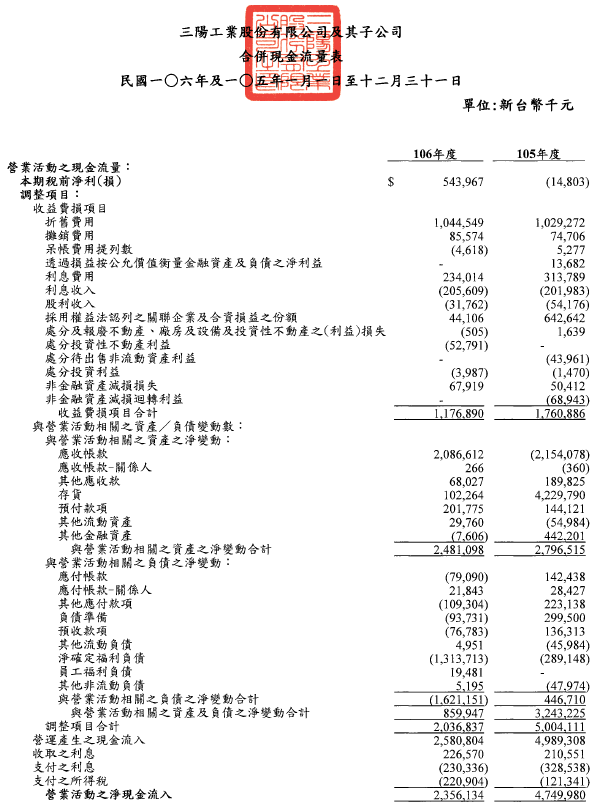

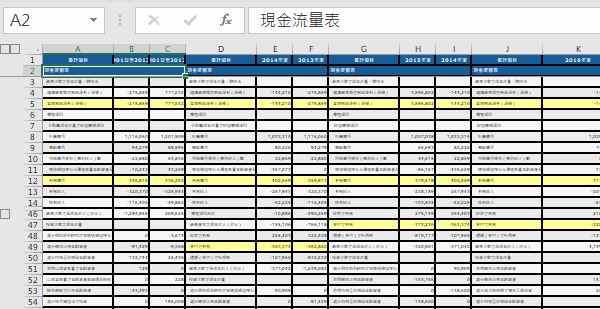

以三陽工業(股票代碼:2206)106年合併財務報告為例,其中第8頁為合併現金流量表,裡面會計科目非常多,和利息保障倍數計算有關的項目為「本期稅前淨利(損)」、「利息費用」、「支付之利息」,如圖片筆記計算所示,105年和106年的利息保障倍數分別為0.91和3.37。

三、不同模組不同財報

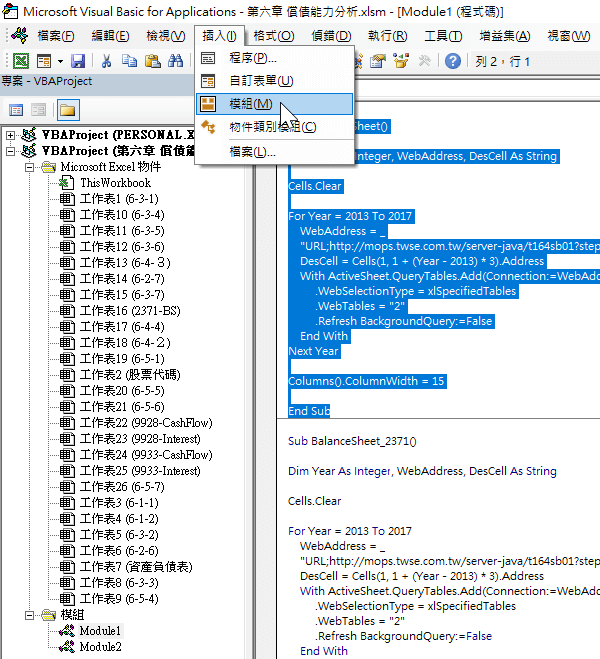

上一節第四步驟有分享過如何修改VBA程式碼,當時是更新其中的股票代碼,在這裡不但要換成另一家公司,還要從資產負債表換成現金流量表,在操作上仍然是使用類似的小技巧。在本章第二節第七步驟有詳細說明每一行程式碼,其中第120行到130行是設定取得網頁中的表格,而且是第2個表格。仔細分析取得內容的這個網頁,可以發現它的四大表順序為資產負債表、損益表、現金流量表、股東權益變動表,所以既然資產負債表是表格2,現金流量表便是表格4。

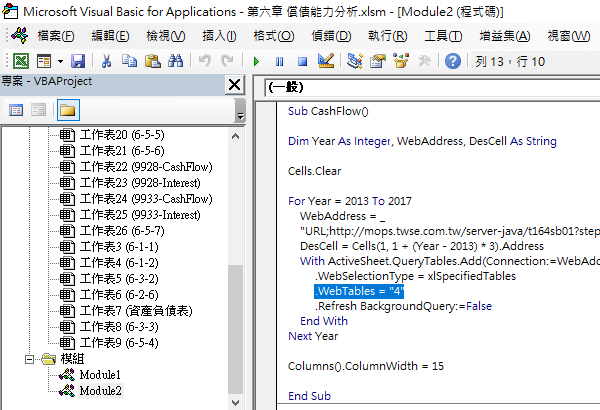

在VBA操作部份,因為是取得不同的財務報表,不打算像先上一節第四步驟那麼,把兩個巨集程序都寫成同一個模組裡,乾脆另外新增一個模組,在上方指令移到「插入」選項,點擊後再選擇「模組」,如此左邊專案視窗中的「模組」。會多一個「Module2」,接著延用上一節第四步驟的方法,先將「BalanceSheet」巨集程式碼複製到「Module2」,再於複製好的巨集更改程序名稱為「CashFlow」,將ID改為「2206」,將WebTables設定為「”4”」,修改好了執行此巨集。

四、VBA五年度現金流量表

依照本章第二節所介紹方法,執行「CashFlow」之後,成功取得五個年度的現金流量表,如圖片所示,預先在工作表上標記淡黃色,代表所需的財務資訊。

五、Excel工作底稿公式更新

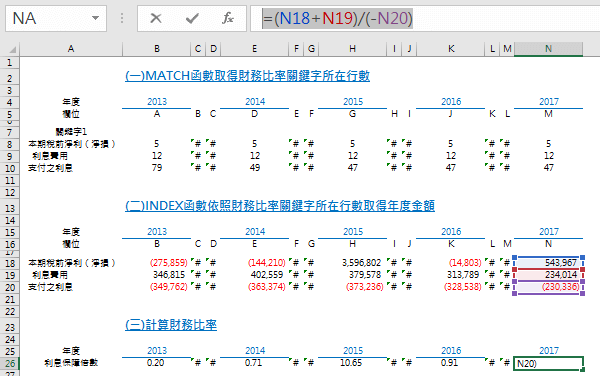

複製先前的工作底稿,修改關鍵字和函數中的公式引用,最後依照定義計算財務比率:「=(N18+N19)/(-N20)」,如此即得到三陽工業五個年度的利息保障倍數。

六、利息保障倍數分析比較

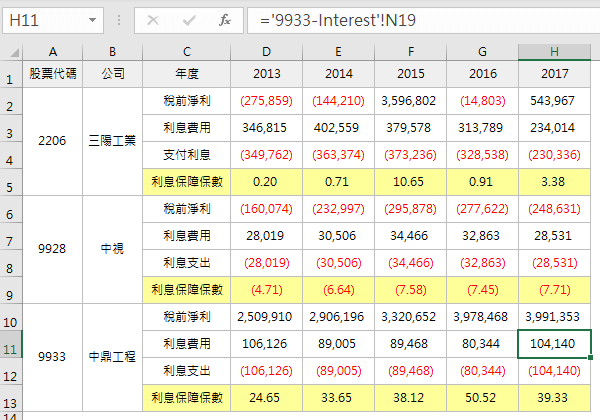

簡單利用相同方式,很快另外取得中視(9928)和中鼎工程(9933)的原始現金流量表資料,經過工作底稿適當整理,設計普遍性的連結公式:「=’9933-Interest’!N19」,即可得到三家公司各五個年度的利息保障倍數。

透過和各公司年報驗證核對,可知三陽工業是以利息現金支出作為除數,中視和中鼎工程是以損益表項目的利息費用作為除數,這是本書第四章第五節提到的權責基礎制和現金收支制的差別,由於利息大多於每個月固定日支付,通常不會有太大差異,要注意如果是每季度或者每年度支付一次利息,在借款的第一年和最後一年可能差異會比較大,因為稅前息前純益是權責基礎的損益概念,建議還是以利息費用作為計算,如此除數和被除數的基礎一致,較具有可比性。這是屬於會計方面的思考,如果純粹以財務比率分析而言,尤其是在多期多家公司比較的情況下,其實兩種方法都可以,如同這裡的範例所示,不至於有太大影響。

另外,中鼎工程年報上的利息保障倍數,是以百分比表達,這裡改為倍數表達,純粹是統一起見,實質內容沒有更動。

七、利息保障倍數評估標準

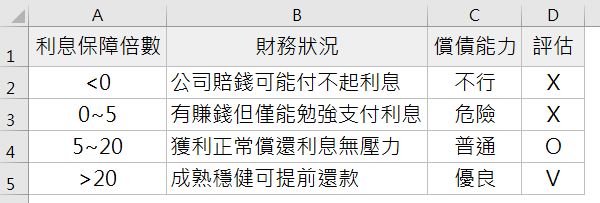

綜合參考上個步驟三家公司不同的狀況,歸結出利息保障倍數的評估標準,如下表所示:

財務比率分析實務應用

這一節最後將利息保障倍數分成「不行、危險、普通、優良」四個等級,不過還是要補充說明,在財務比率分析中,每家公司都一個獨特的個案,雖然有個大概的參考標準,但也不能完全一概而論。畢竟,這本書提到這麼多的會計概念,就是希望能有比較深入的財務比率分析,而不是點到為止的簡單判斷。

贊贊小屋VBA教學中心:

Excel巨集執行、Excel巨集程式、Excel巨集程式碼、Excel VBA教學、VBA教學、Excel巨集範例、VBA UserForm、VBA VLOOKUP。

VBA課程推薦:零基礎入門進階的20小時完整內容

相關文章: