速動比率公式計算:銀行貸款必看1項財務指標

速動比率公式計算是財務分析基本功,銀行貸款一定會參考的指標,它能快速看出一家公司基礎是否穩健,本文以Excel為工具,搭配實際範例教你怎麼進行。

本章前面主要說明流動比率,該比率為流動資產除以流動負債的比率,不過如同第一篇第二章第二章有介紹過的資產負債項目,在流動資產和流動負債項下,又分成許多類型的交易會計科目,於分析企業償債能力時,單一的大項指標有可能失之周全,因此實務上,尤其是必須嚴格把關的銀行授信評估,通常除了參考流動比率外,還會考慮更為可靠的速動比率,又稱之為酸性測驗比率(acid test),這一節具體介紹此項財務比率。

一、流動資產占總資產比例

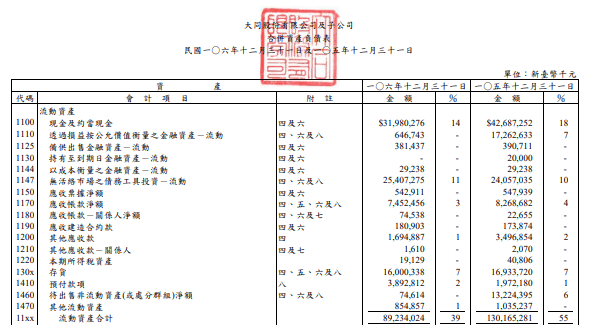

以大同公司(股票代碼:2371)106年度第四季財務報告為例,報告中第九頁為資產負債表中資產的部份,依照兩期流動資產各項目占總資產比例,得到較具重大性的項目為:「現金及約當現金」、「透過損益按公允價值衡量之金融資產—流動」、「無活絡市場之債務工具投資—流動」、「應收帳款淨額」、「存貨」、「預付款項」。

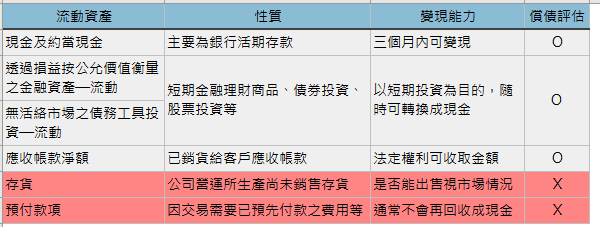

二、流動資產變現能力

主要的流動資產項目羅列其性質、變現能力如下表,雖然以企業運營來說,這些都是一年以內可帶來經濟效益的資源,但是以嚴格償債角度評估,存貨和預付款項必須排除在外。

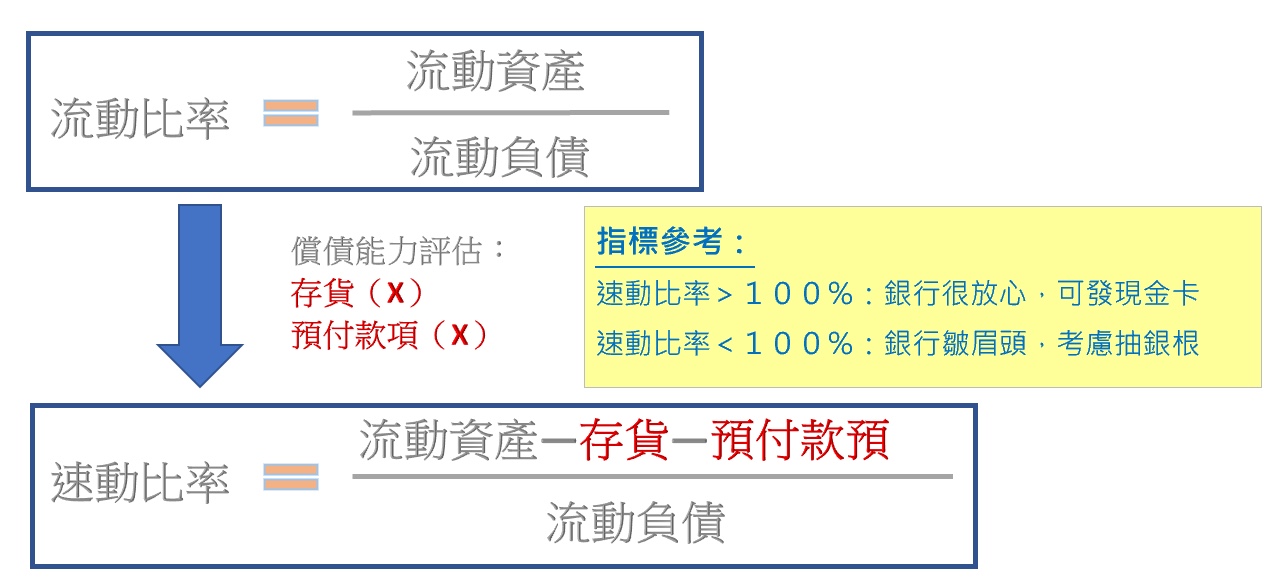

三、從流動比率到速動比率

有了上個步驟的概念,進一步整理出速動比率的計算公式:「=(流動資產-存貨-預付費用)/流動負債」。如圖片所示,速動比率和流動比率就差在存貨和預付款項。通常當速動比率大於100%,銀行團很放心,都可以直接發現金卡了,可是當速動比率小於100%,銀行團可能會皺眉頭,考慮給企業抽銀根了。

四、VBA五個年度資產負債表

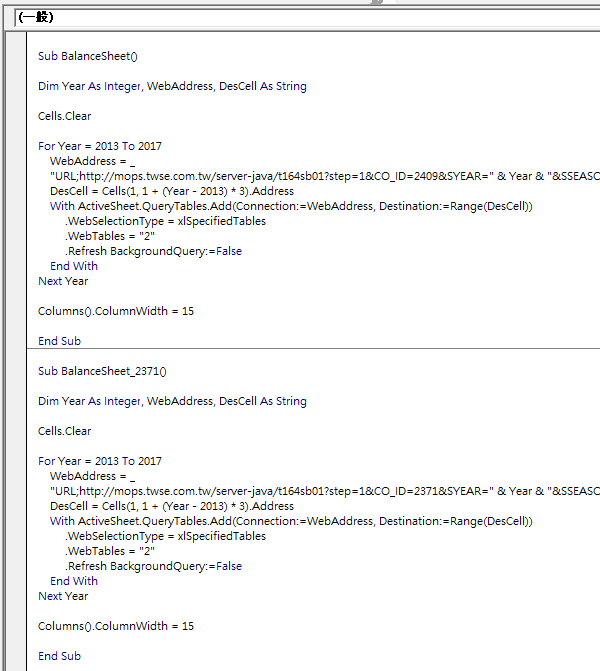

參考贊贊小屋先前相關文章,取得大同公司五個年度的資產負債表,不過在執行巨集之前,先開啟VBA,雙擊「Module1」,進入程式編輯區域,選取整個「BalanceSheet」程序從「Sub」第一行到「End Sub」最後一行,「Ctrl+C」快速組合鍵複製,滑鼠游標搭配「Enter」鍵,和在Office Word一樣操作,移到下面空幾行,再按「Ctrl+V」,將整個程式碼貼上。

有一點很關鍵,原來的程式碼在網址列那邊有個「ID=2409」,在複製後要手動修改成「ID=2371」,表示更換不同公司。

五、工作底稿設計函數公式

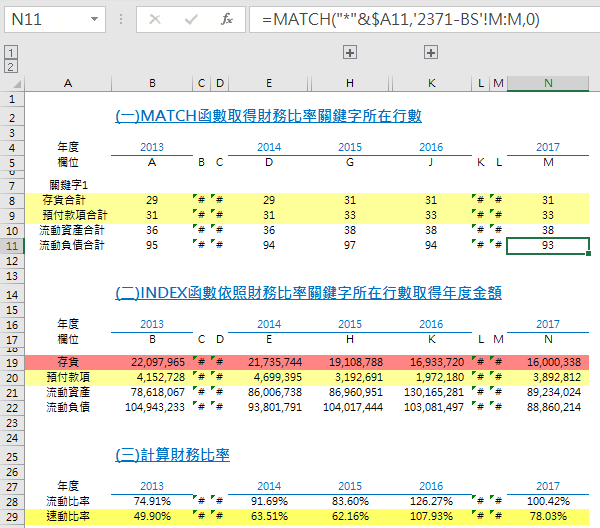

上一節第六步驟為比率計算的工作底稿,熟悉Excel基本操作的讀者,很容易便可以包含公式複製整張工作表,在第一段MATCH函數和第二段INDEX函數都插入兩行,將資產負債表中的「存貨合計」和「預付款項合計」貼到關鍵字欄位,留意這裡要直接從原始資料貼過來,如此方便MATCH函數查找。

上一節因為會計科目文字前面的空格有四個和五個兩種情況,設置了一組兩個關鍵字,再搭配IFERROR函數作邏輯判斷,如此雖然思路很清楚,但總是公式略為複雜。這裡將MATCH函數公式稍加修改:「=MATCH(“”&$A11,’2371-BS’!M:M,0)」,其中的星字號萬用字元「」代表可作為任意長度的字元匹配,所以無論「$A11」前面有多少空格、甚至是前面有其他文字,都能符合MATCH的條件。

此公式當然也是普遍性的,將它用小黑十字架複製到整個B8到N11的範圍都沒有問題,同樣能達到預期效果。

六、參閱公司股東會年報

接續上個步驟,即使沒有進一步彙整出財務比率分析報表,於在工作底稿直接可看出大同公司的流動比率前幾年小於100%,近兩個有所提升,速動比率因為扣掉存貨及預付款項,較流動比率更低了一個區間,同樣近兩年有所提升,但大抵小於100%,整體而言,公司的償債能力指標有改善空間。

進一步分析財務比率,可發現近兩年償債能力指標提升,主要來自於存貨水位降低,依照本節第二步驟的列表說明,存貨最大考量點在於「是否能出售視市場狀況」,所以當看到存貨庫存下降,雖然會提升速動比率,但有必要檢視公司營運狀況,因為存貨降低有可能是呆滯庫存減少了,也有可能是公司整體營收減少了。

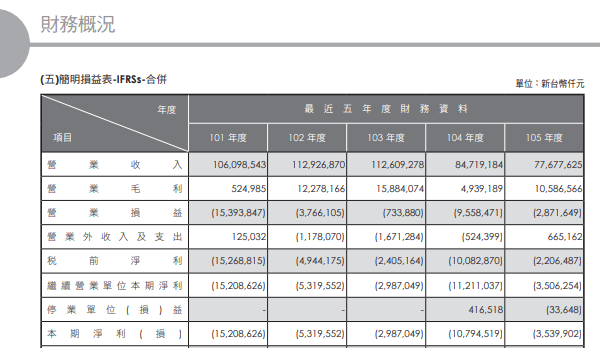

瀏覽公開資訊觀測站,翻開105年度大同公司年報第67頁:「(五)簡明損益表-IFRSs-合併」,明顯看到在104到105年度兩個年度,營業收入是有稍微減少,搭配上個步驟存貨減少綜合來看,可以初步瞭解到公司的營運狀況。誠如本書第四章第一節「綜合損益表」所言:「營業收入如同火車頭一般,一開始的收入不足,下面再減掉成本、費用、損失等,損益表怎麼會好看。」

七、大同公司營運概況

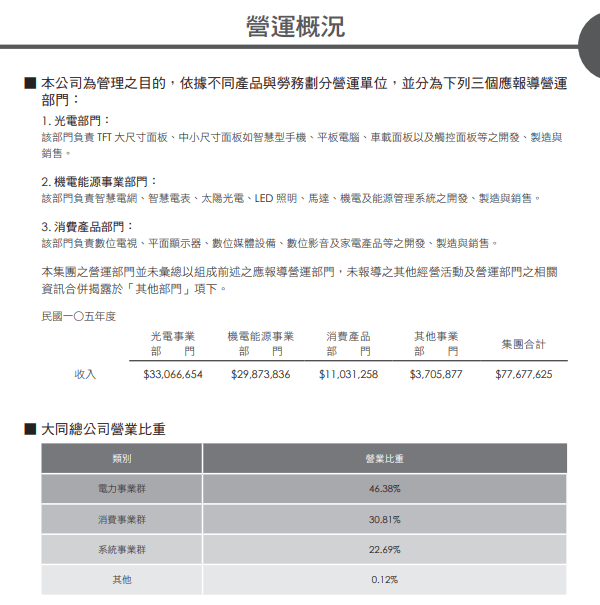

再翻開年報第42頁「營運概況」,大同公司分成三個應報導營運部門:光電部門、機電能源事業部門、消費產品部門,在總公司營業比重又分成幾個類別:電力事業群、消費事業群、系統事業群、其他。從這裡可以看出該公司是非常多角化經營的集團企業。

營收衰退有種種因素,例如整體景氣循環、特定市場萎縮、新增競爭對手等,不一定是公司經營能力有變化,所以當集團企業持續多角化經營時,投資人可能比較難精準掌握公司狀況,這一節內容便是很切實的範例。

原始資料、工作底稿到分析報表

這一節所計算的速動比率,純粹是由Excel+VBA取得資料並加以整理而來。上一節有提到原始資料(網頁內容)、工作底稿(函數公式)、彙總報表(財務比率)這樣的處理架構,這一節更改了VBA程式中的公司代碼,擴充加強函數公式的設置,並沒有花太多時間,從原來僅計算出流動比率,變成是同時計算出流動比率及速動比率,可見得的確有像電腦擴充槽般的潛能,隨著往後會介紹到更多的財務比率,同時也會持續升級這項Excel工具。

贊贊小屋VBA教學中心:

Excel巨集執行、Excel巨集程式、Excel巨集程式碼、Excel VBA教學、VBA教學、Excel巨集範例、VBA UserForm、VBA VLOOKUP。

VBA課程推薦:零基礎入門進階的20小時完整內容

相關文章: