流動比率公式計算:結合3大財務報表綜合分析

流動比率公式計算是執行財務分析的基本功,可以快速瞭解一家公司財務結構是否健全,本文以實際公司作為範例,介紹如何3大財務報表執行綜合評估。

上一章最後一節「長期資金比率」,提出資金規劃的基本原則為「短借短還、長借長還」,當時將關心重點放在長期的部份,從另外一個角度,也可以就短期資金的流動來檢視公司財務狀況,本書一開始提到大部份公司的短期與長期,都是以一年的期間作為區別,流動資產是一年之內會轉換成現金的資產,流動負債是一年之內必須償還的負債,所以藉由分析兩者之間的比率關係,可以判斷公司一年之內營運資金的流動情形,以下具體介紹這項「流動比率」。

一、流動比率計算

首先,流動比率的公式:「流動資產/流動負債」,如圖所示,用意是衡量一年之內有多少可變現資產、足以支應一年之內會到期必須償還的負債。

二、流動比率評估

一般而言,流動比率大於200%,表示短期之內,資金相當充裕,償債能力良,流動比率小於200%、但是大於100%,表示一年之內資金足夠,但是會怕今年有意外支出、或者擔心明年的財務狀況,因此償債能力警戒,流動比率小於100%,表示一年之內,現金不夠支付債務,償債能力危險。彙總一般判斷原則如圖所示。

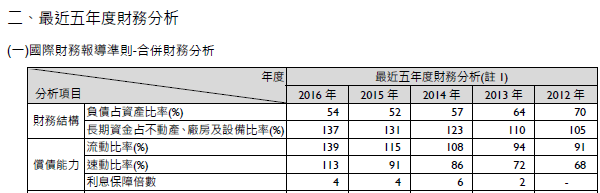

三、友達流動比率

以友達光電(股票代碼:2409)105年度年報第66頁的合併財務分析,流動比率從2012年的91%,一路提升到2016年的139%,表示友達光電的短期償債能力是逐年改善。

四、資不抵債這麼多年?

雖然流動比率逐年改善,但以一般原則來看,友達光電於2012-2013年流動比率小於100%,簡單而言是資不抵債(流動資產不足以支應流動負債),為何公司還能穩健經營成長到2016年?

要回答這個問題,還是要回到第一篇所介紹的四大財務報表基本概念,資產負債表是靜態報表,某個時間點的財務狀況,所以這裡的2012年流動比率91%、2013年流動比率94%,僅僅是2012年年底和2013年年底流動資產和流動負債的比率。而這兩個會計科目的變動,其實是一年之內持續不斷的營運資金流動,所以必須搭配損益表和現金流量表來看。

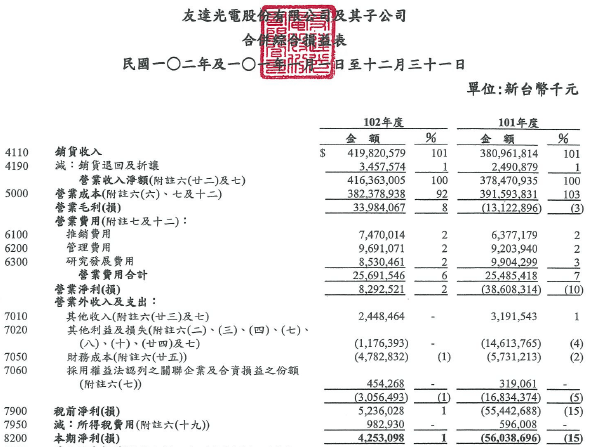

翻開友達光電102年的財務報告書,其中第6頁為合併綜合損益表,注意到銷貨收入、營業毛利(損)、營業淨利(損)、本期淨利(損)這幾個大項目,整體來說,該公司營收維持、但是稅後是虧損的。

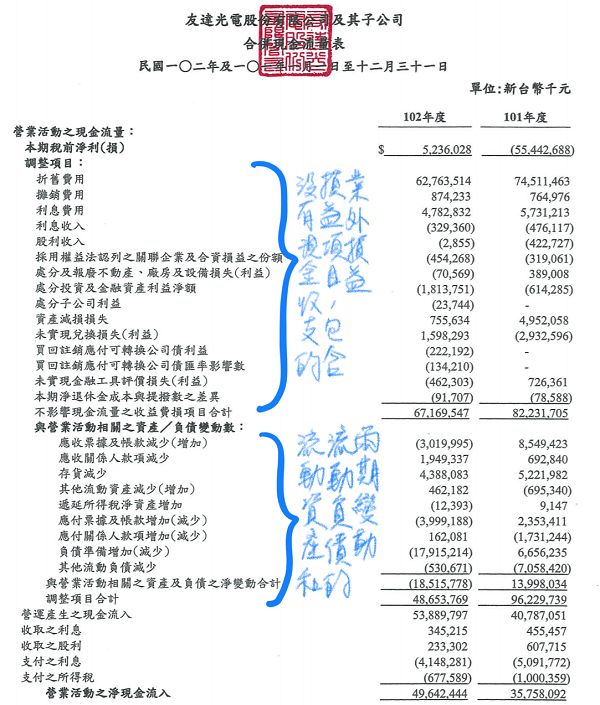

五、現金流量表折舊費用

再看第8頁的合併現金流量表上半部,配合本書第四章第五節介紹過的現金流量表概念,如圖片所示,間接法在編製現金流量表時,從「本期稅前淨利(損)」開始,到「營業活動之浄現金流入」有兩大類調整,第一大類是沒有現金收支的損益項目,包含業外損益;第二大類是流動資產及流動負債的兩期變動。

有了整體瞭解,再看來細項,通常從金額最大、也就是影響最大的項目看起,這裡很明顯的是折舊費用,101年有745億、102年有627億,再加上其他調整,營業活動之淨現金流入101年有357億、102年496億,配合本書第二章第四節固定資產的觀念,表示公司在先前已現金支出購置大量的固定資產,現在所攤提的折舊費用金額雖然大,但這折舊費用不會有實際的現金支出,因此即使如同上個步驟所看到的,本期淨利(損)的波動非常大,但仍然有穩定的營業活動之淨現金流入。

六、現流表的投資及籌資活動

再來看第8-1頁的現金流量表下半部,投資活動和籌資活的現金流量從字面很容易理解其意義,從會計上來說,這些都是不會直接影響到當期損益的交易。和上個步驟從金額較大的項目開始看,可以看到公司除了有「舉借長期借款」和「償還長期借款」等資金安排,兩個年度也都有大額的「購置不動產、廠房及設備」,而最後在「期末現金及約當現金餘額」都有760億的現金水位,足以見得公司不但現金充足、並且還能持續地擴充廠房設備支出。

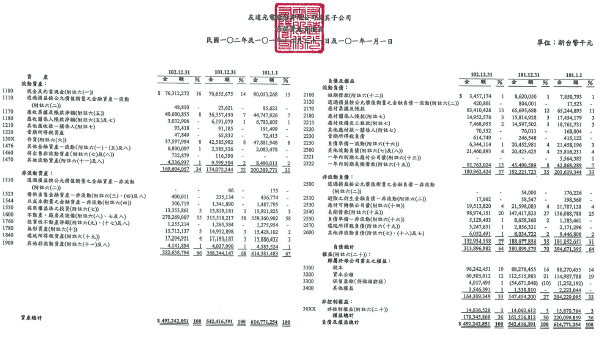

七、合併資產負債表

最終回到第5頁的合併資產負債表。以「流動資產」總計、「流動負債」總計、「不動產、廠房及設備」這三大項來看,雖然營業資金(流動資產減掉流動負債)似乎稍有不足,導致流動比率不到100%,但由於固定資產占總資產一半以上,當期損益扣除掉不用實際支付現金的折舊費用之後,現金流量足以因應營運資金的需要,因此判斷公司償債能力並沒有疑慮。

財務報表與財務比率分析

這一節介紹償債能力分析中的流動比率,通過瞭解該比率如何計算,同時也提出通常情形對於指標大小的判斷原則。不過在實務個案分析的時候,往往沒有那麼簡單,要把很多財務報表的東西都翻出來,綜合分析才能有一個比較完整的判斷。本書第一篇是「財務報表及附註」、第二篇是「財務比率分析」,宗旨便是以公司財務報告為基本進行財務分析。

贊贊小屋VBA教學中心:

Excel巨集執行、Excel巨集程式、Excel巨集程式碼、Excel VBA教學、VBA教學、Excel巨集範例、VBA UserForm、VBA VLOOKUP。

VBA課程推薦:零基礎入門進階的20小時完整內容

相關文章: