對帳意思:1招應收帳款對帳單Excel勾稽比對

對帳意思是核對帳簿與實際交易是否一致,確保金額正確避免會計錯誤。本文分享1招Excel很好用的公式,應收帳款對帳單和傳票勾稽比對,提升帳務品質。

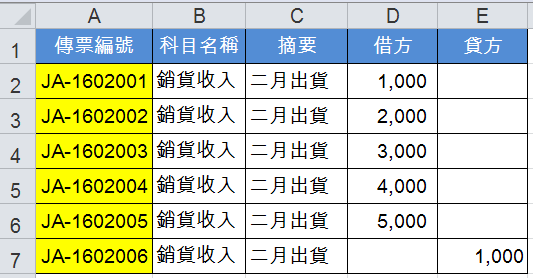

一、收入傳票明細帳

從事會計工作,常常有需要就兩個報表之間,核對金額是否一致。首先總金額要一樣,總金額如果不同,必須找出到底是哪幾筆有差異,才能進一步瞭解差異原因,看要怎麼修正。例如企業有財帳稅帳兩套帳,兩套帳之間核對明細分類帳的差異。

又例如企業已導入ERP,依照作業流程,總帳傳票都是由子系統拋轉,子系統跟總帳應該都會一致。可是,沒有確實核對過,難保不會出差錯,會計人特質便是細心又有耐心,魔鬼出在細節裡,要保證帳務品質,就要多設計一些勾稽檢查的流程。對於ERP運作成熟的企業,其中有一道會計檢查工序,一定是子系統和總帳之間的核對,在此分享實際案例。

首先,截圖是一份簡化過的收入傳票明細帳。

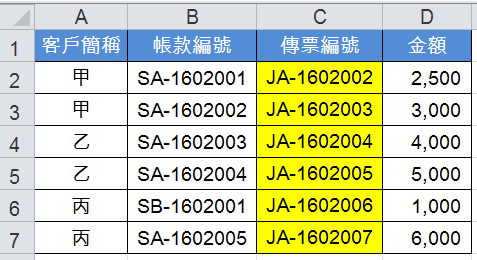

二、應收帳款對帳單

也是簡化的應收帳款明細。由應收系統裡一筆一筆的應收憑單組成,正常收入傳票皆由應收憑單拋轉到總帳,所以每個帳款編號,都有相對應的傳票編號。

三、對帳意思及實務

對帳意思在不同地方有不同實務作法,主要分成對外跟對內,對外例如業務和客戶核對出貨明細,確認應該開立發票和收款金額,對內例如業務和財務核對應收帳款,確認本月營收數字及應收帳款餘額。如此,對外對內資料一致,財務報表確切無誤。

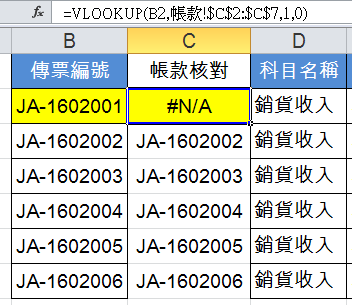

以本文作為範例,兩個報表間的連結是傳票編號,所以首先第一步,依據總帳明細裡的傳票,查找在應收系統是否有相同的傳票編號,如果找不到,代表總帳有子系統沒有,這筆總帳有可能是總帳直接輸入的。在這裡,使用會計人最常用的查找函數公式:「=VLOOKUP(B2,帳款!$C$2:$C$7,1,0)」。

四、Excel交叉比對

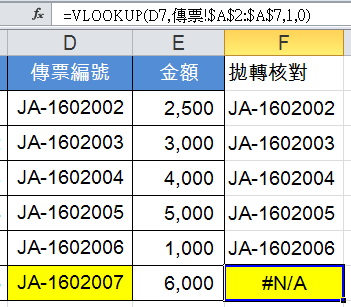

然後在應收帳款明細,同樣公式可以找出子系統有、總帳系統沒有的傳票:「=VLOOKUP(D7,傳票!$A$2:$A$7,1,0)」,通常這種情形表示有應收帳款沒有拋轉到總帳,也就是遺漏了立帳。

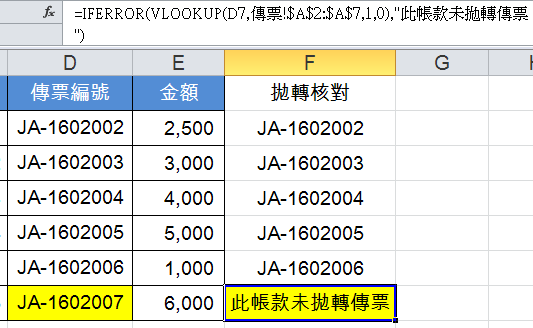

五、Excel對帳結果

通常這種類似的VLOOKUP公式,只要稍加潤飾,顯示的結果會具有可閱讀性,以上個步驟為例:「=IFERROR(VLOOKUP(D7,傳票!$A$2:$A$7,1,0),”此帳款未拋轉傳票”)」,意思是如果找不到(IFERROR函數),不要顯示Excel語言(#N/A),改成淺顯易懂的「此帳款未拋傳票」。

六、Excel比對差異

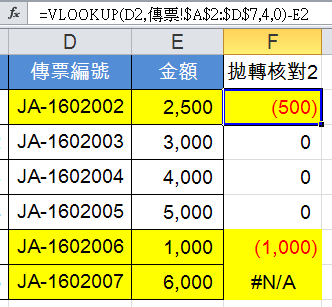

先前查找方式有個盲點,只交叉核對了兩邊傳票的有無情形,對於傳票的金額,卻沒有核對。因為也有可能,同樣一個傳票編號,在子系統是一個金額,在總帳卻是另一個金額,所以函數公式必須修改:「=VLOOKUP(D2,傳票!$A$2:$D$7,4,0)-E2」,如此一來,便可以發現傳票編號「JA-1602002」的金額,在子系統和總帳的金額是不一致的,必須再進一步追查原因。

七、核對資料調整

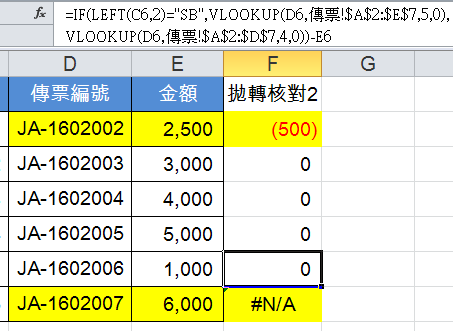

上個步驟還有個問題,如果是折讓的應收帳款(單別「SB」),因為是負數應收,傳票會做在貸方,依照這個範例,如果希望一套公式拉到底,還要再稍加修改:「=IF(LEFT(C6,2)=”SB”,VLOOKUP(D6,傳票!$A$2:$E$7,5,0),VLOOKUP(D6,傳票!$A$2:$D$7,4,0))-E6」在前面加個條件式,如果是折讓應收帳款(單別為SB),要核對的是傳票貸方而非借方。

Excel對帳與比對資料

這一節和上一節相同,都是在查找兩個報表之間的差異,不過這一節配合較為複雜的範例,多應用了IFERROR函數改變錯誤訊息的提示文字、由查找傳票編號改為更進一步的查找傳票金額、最後還加了一個判斷單別的條件式。凡此種種,都是為了公式偵錯功能更加完整,因為範例筆數少,一看便能抓出錯誤,實務工作上,可能有上百上千筆的資料,如果能因應實際狀況,設置好公式,可以大為提升效率並減少錯誤風險。

每天學習,每天充電:Excel函數文章合集。

相關文章: