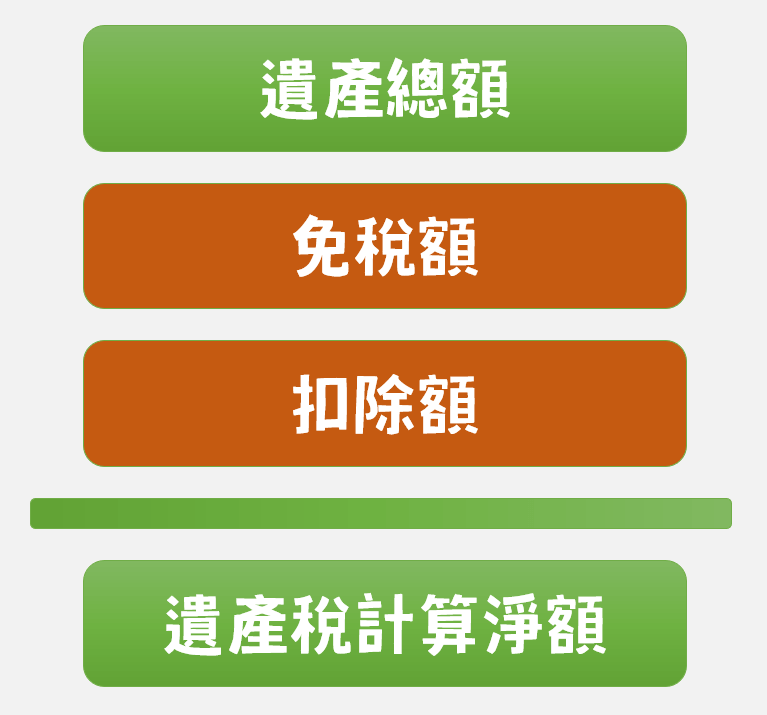

遺產稅總額如何計算?個人免稅額及配偶扣除額

遺產稅總額計算可扣除本人免稅額及配偶扣除額,本文介紹相關稅法規定,進而說明重婚是否有效以及享有繼承權的案例,最後補充同時死亡的特殊情形。

一、免稅額及扣除額

依照《遺產及贈與稅法》規定,遺產稅計算主要是從遺產總額中減掉免稅額及扣除額,免稅額明文規定是每人1,200萬,扣除額則是依照親屬狀況有所不同,配偶是400萬,直系血親卑親屬是每人40萬,具體條文可參考如下:

第 18 條 免稅額

被繼承人如為經常居住中華民國境內之中華民國國民,自遺產總額中減除免稅額一千二百萬元;其為軍警公教人員因執行職務死亡者,加倍計算。

被繼承人如為經常居住中華民國境外之中華民國國民,或非中華民國國民,其減除免稅額比照前項規定辦理。

第 17 條 扣除額

下列各款,應自遺產總額中扣除,免徵遺產稅:

一、被繼承人遺有配偶者,自遺產總額中扣除四百萬元。

二、繼承人為直系血親卑親屬者,每人得自遺產總額中扣除四十萬元。其有未成年者,並得按其年齡距屆滿成年之年數,每年加扣四十萬元。但親等近者拋棄繼承由次親等卑親屬繼承者,扣除之數額以拋棄繼承前原得扣除之數額為限。

三、被繼承人遺有父母者,每人得自遺產總額中扣除一百萬元。

二、扣除稅額調整

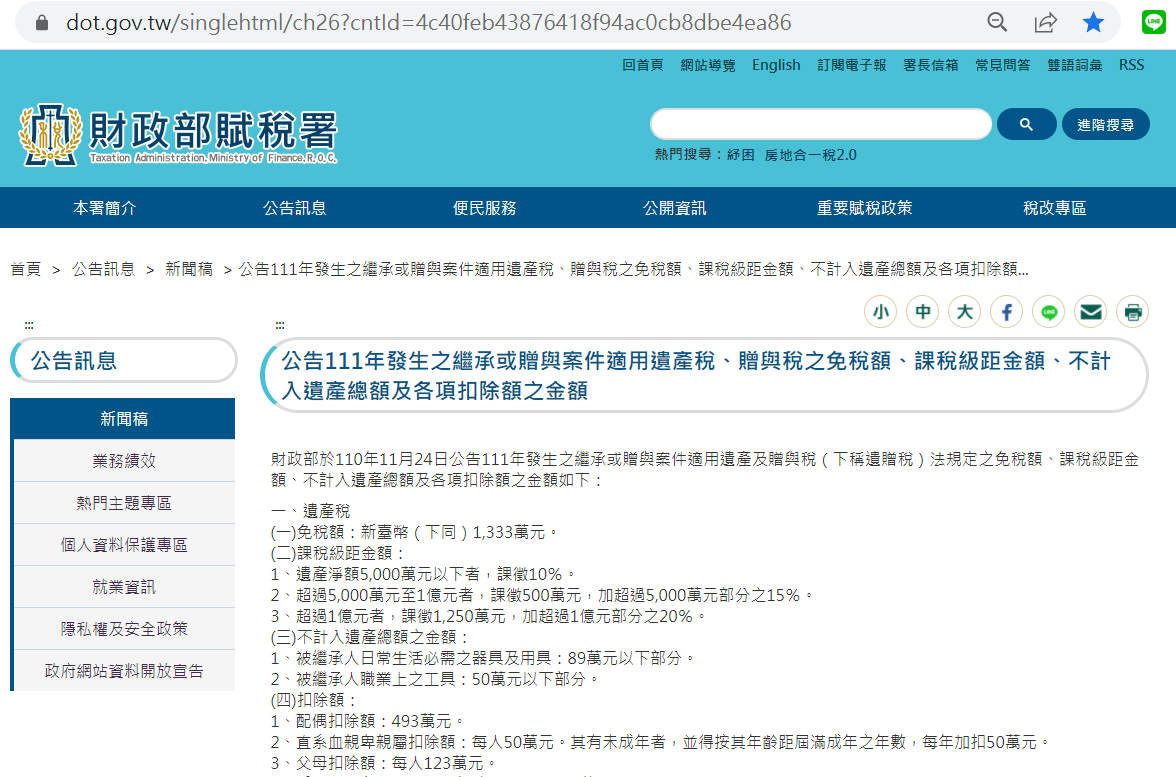

由於每年的物價和薪資都會波動,稅法上關於所得稅扣除額和本篇文章介紹的遺產稅扣除額也應該跟著調整。因此在《遺產及贈與稅法》也有相關規定,有需要的話可以到財政部賦稅署瞭解最新的公告金額。

第 12-1 條 扣除稅額調整

本法規定之下列各項金額,每遇消費者物價指數較上次調整之指數累計上漲達百分之十以上時,自次年起按上漲程度調整之。

三、民法重婚規定

從上述遺產稅條文可以知道最重要扣除額在於配偶,因為一般而言配偶會受到大的影響,因此是規範保護的重點。不過更根本的可能如何認定配偶權利,這方面是以民法為主要法規。

為了維護社會善良風俗,在民法第985條一直都不得重婚的規定,並且也不可以同時和兩人以上結婚,然而關鍵是雖然法律禁止重婚,但一開始並沒有明文規定到底重婚的法律效力如何,這個就會影響到遺產稅如何分配。

在臺灣有發生過很著名的案例,最後法院是判决因為有公開儀式及兩個以上證人,而且原配未向法院申請婚姻無效訴訟,重婚配偶仍然可享有遺產繼承的權力。

也許是為了避免再繼續有這方面的爭議,民法在民國74年已經修正了,重婚是必然的無效,而不是像之前沒有明文規定有模糊空間,必須要提起訴訟才能以法律判决重婚無效。

相關法律規定如下:

《民法》

第 985 條

有配偶者,不得重婚。

一人不得同時與二人以上結婚。

第 988 條

結婚有下列情形之一者,無效:

一、不具備第九百八十二條之方式。

二、違反第九百八十三條規定。

三、違反第九百八十五條規定。但重婚之雙方當事人因善意且無過失信賴一方前婚姻消滅之兩願離婚登記或離婚確定判決而結婚者,不在此限。

四、重婚實務案例

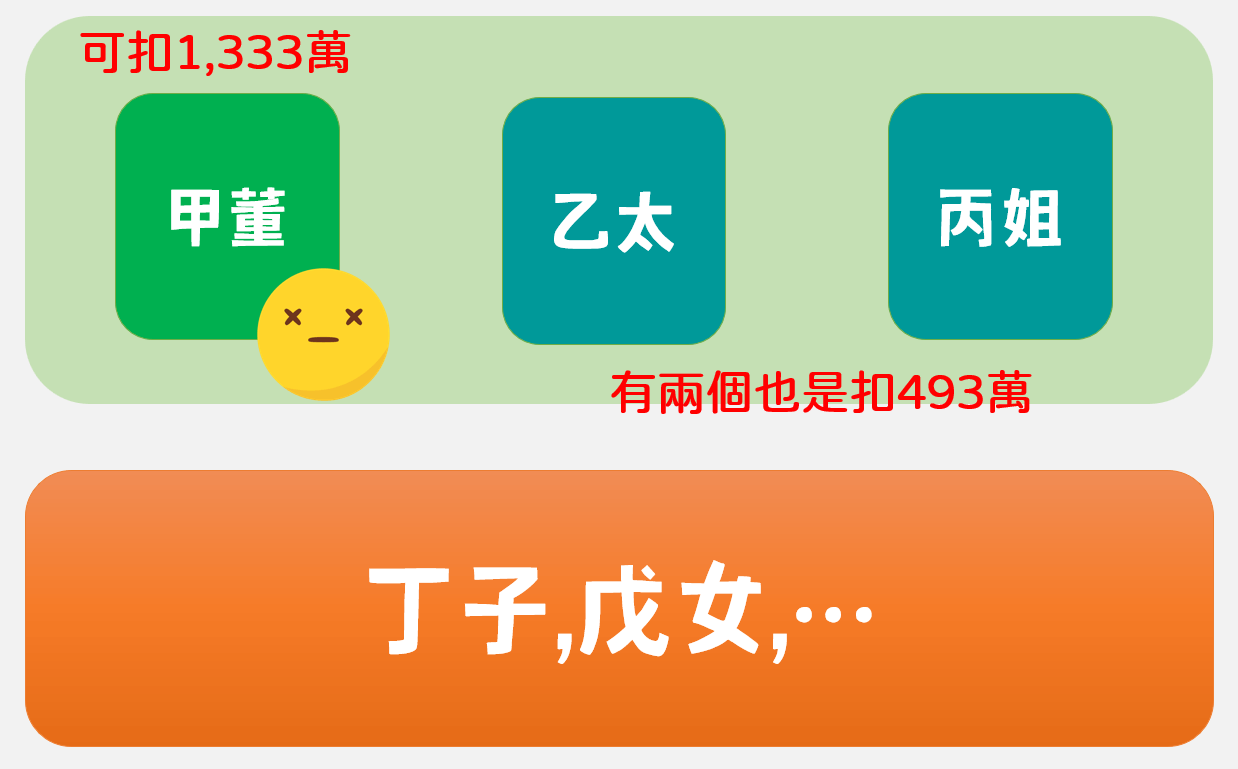

以簡單範例介紹重婚狀況。甲董有原配乙太,另外還有一個事實上重婚對象丙姐,而且有舉辦公開的儀式和兩個人以上證人。當甲董過世時,免稅是1,333萬沒有問題,另外即使有原配和重婚對象,配偶扣除額是493萬,只能算一個不能兩個,這個在法理上和實務上都不致於有爭議。可是如果提到重婚對象是否有遺產繼承權,尤其是原配和重婚對象還各別子女成群的情況下,遺產如何分配繼承,很顯然是清官難斷家務事,並且一定是親兄弟明算帳。

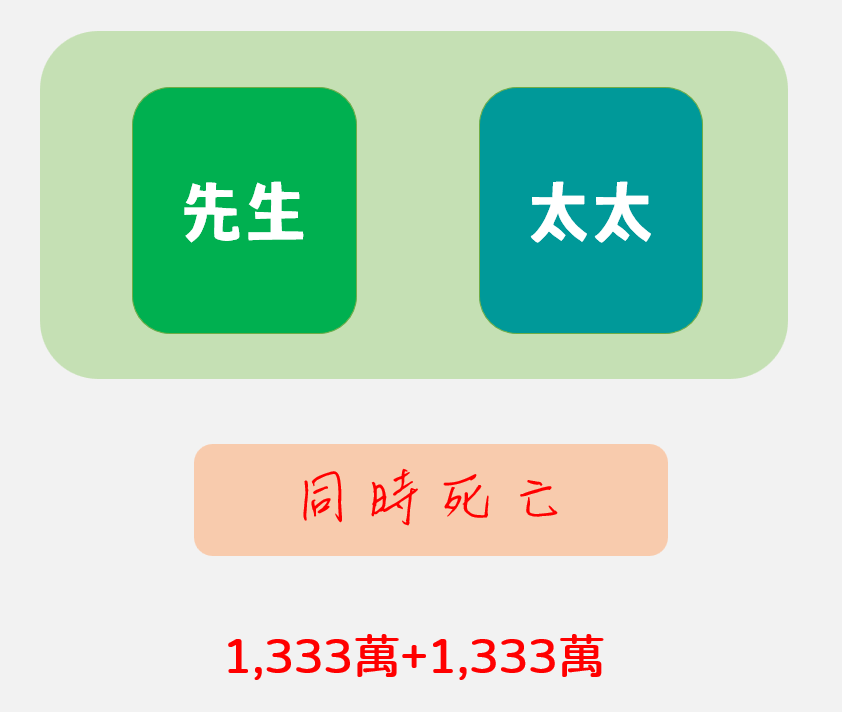

五、夫妻同時死亡

再介紹了重婚之後,實務上還有一個時常有爭議後來定案的情況。每當有重大傷亡事故發生的時候,可能是夫妻同時罹難。如果真的判定同時死亡的話,那麼每個人都有免稅額,所以1,333萬再加上1,333萬的遺產免稅額。

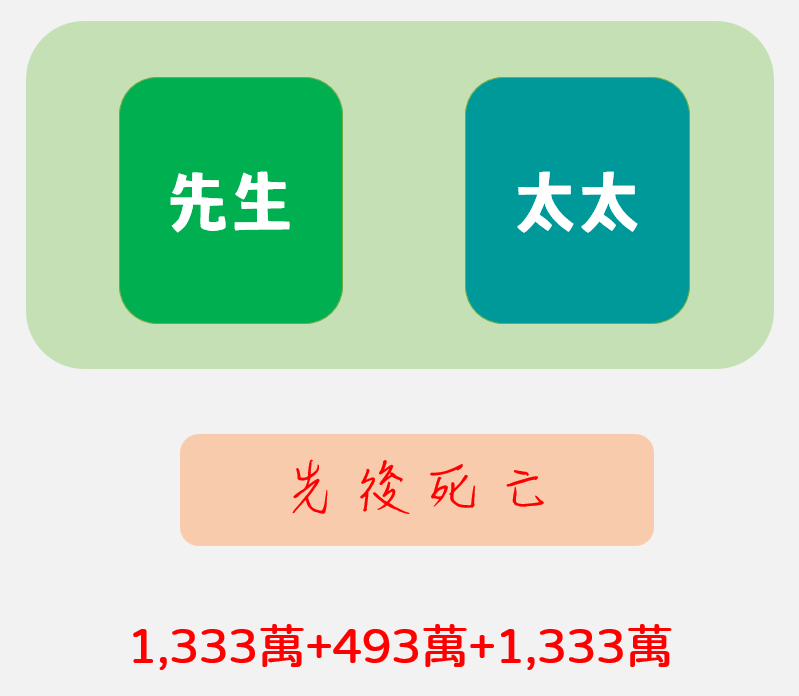

六、兩人先後死亡

上個步驟的計算似乎正常,可是情況如果改成是先後死亡,例如先生先死亡,免稅額是1,333萬,此時配偶尚未死亡,有配偶扣除額493萬,然後不幸一分鐘之後配偶死亡,於是配偶也有1,333萬免稅額,如此對於整個家族的繼承人而言,便是1,333萬+493萬+1,333萬,和上個步驟相比多了493萬!

493萬不是一筆小數目,很顯然在法律上會有爭執,從實際生理狀態而言也不太可能,重大天災或人為事故,比如說海嘯或車禍,應該不會剛好是在同一分同一秒死亡,勢必是先後死亡,雖然在法律講究證據,而像這類情況是無法提出證明。

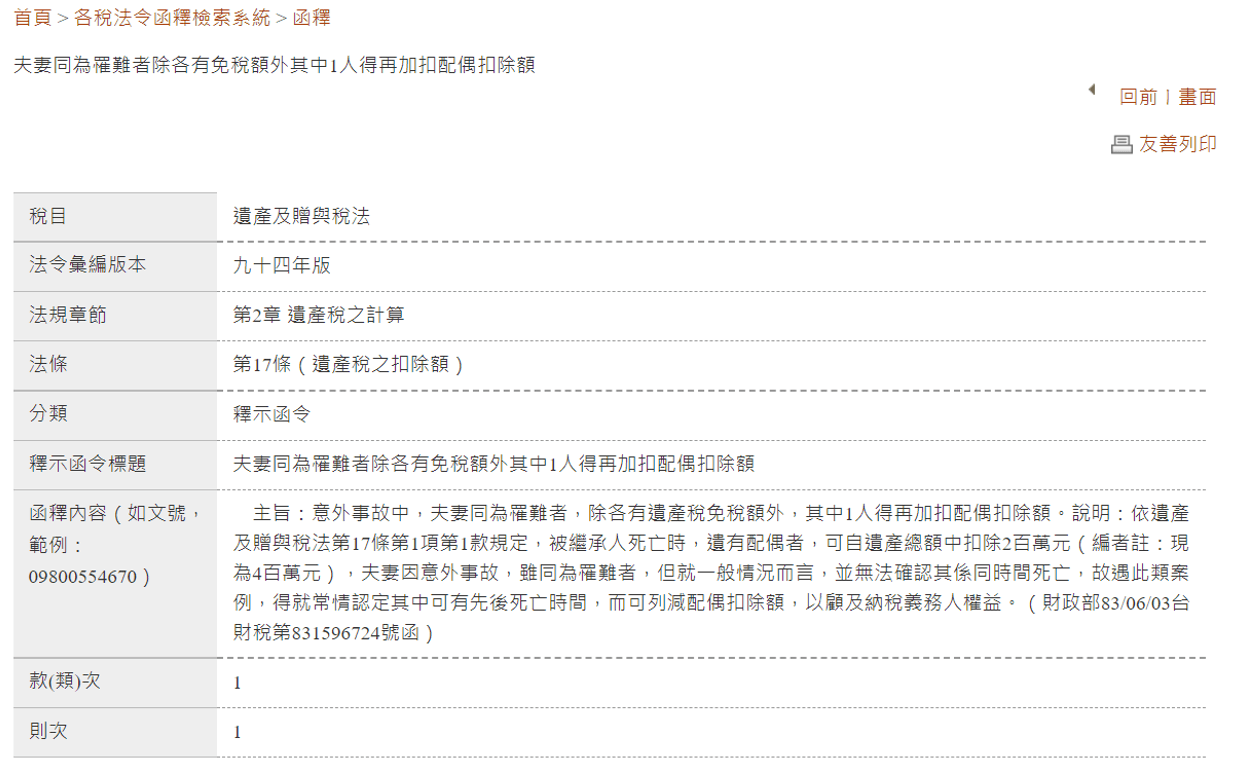

七、法律釋示函令

解决這類爭議的最好方法是明文規定,但是像這樣子實務案例也許不太適合在寫法律上,因此財政部是有相關解釋函令:「夫妻同為罹難者除各有免稅額外其中一人得再加配偶扣除額」,亦即上個步驟的計算方式,比較合乎法理情。

遺產稅實務案例與爭議

從這篇文章一開始提到免稅額和扣除額可以得知,要課征到遺產稅都是非常富有人了,而正因為涉及金額龐大,有發生爭議的話原則上是各不相讓。這篇文章簡單介紹事實上重婚和事故同時死亡兩個案例,可以看到遺產稅雖然規定簡單,可是在實務上會有各式各樣的狀況,贊贊小屋在之後會有更多相關的案例分享。

加強學習:贊贊小屋法律文章。

相關文章: